- Финансовый контроль и его принципы. (Тема 21)

Содержание

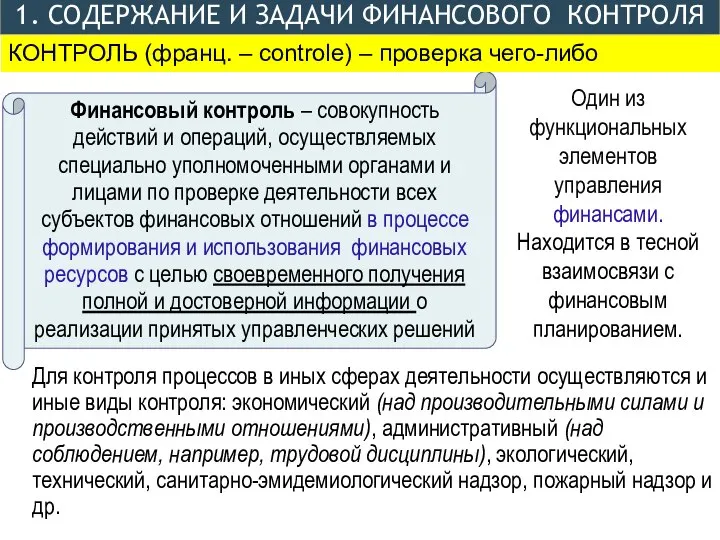

- 2. 1. СОДЕРЖАНИЕ И ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ Финансовый контроль – совокупность действий и операций, осуществляемых специально уполномоченными

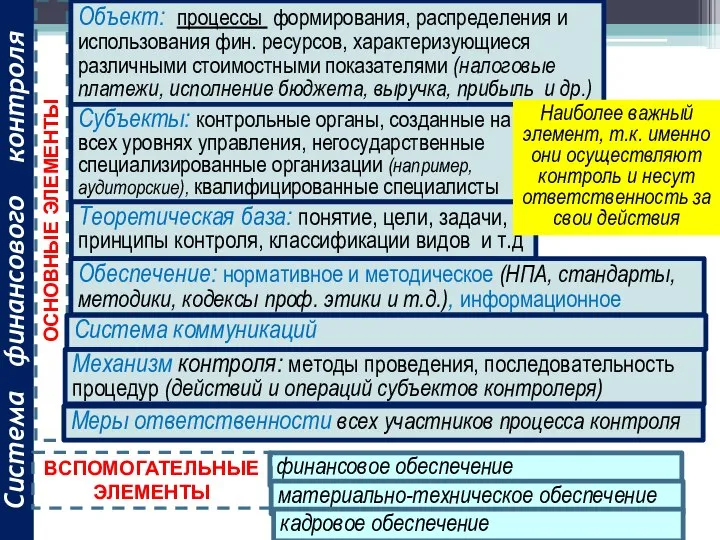

- 3. Система финансового контроля финансовое обеспечение ОСНОВНЫЕ ЭЛЕМЕНТЫ Объект: процессы формирования, распределения и использования фин. ресурсов, характеризующиеся

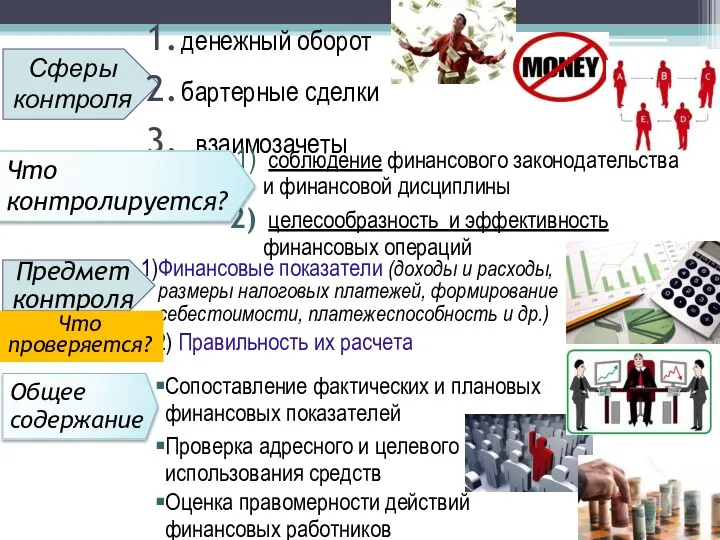

- 4. Сферы контроля денежный оборот бартерные сделки взаимозачеты Предмет контроля Финансовые показатели (доходы и расходы, размеры налоговых

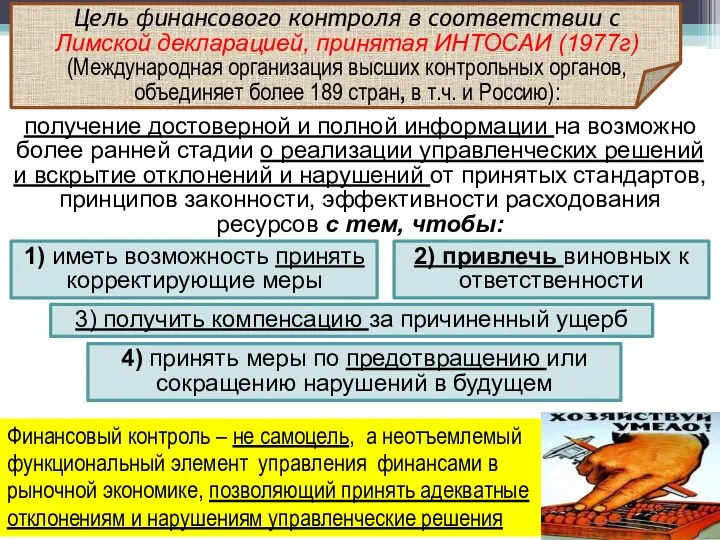

- 5. получение достоверной и полной информации на возможно более ранней стадии о реализации управленческих решений и вскрытие

- 6. Задачи финансового контроля - обеспечивать создание условий для законного и эффективного использования финансовых ресурсов, роста финансовых

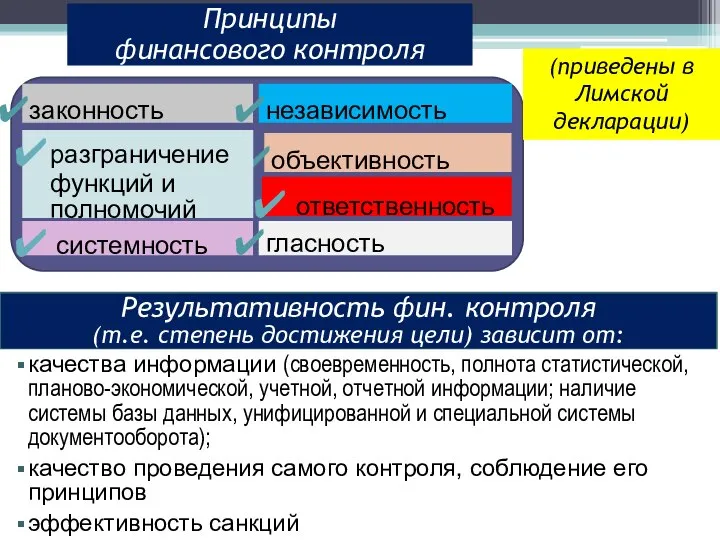

- 7. системность Принципы финансового контроля законность независимость объективность гласность ответственность разграничение функций и полномочий (приведены в Лимской

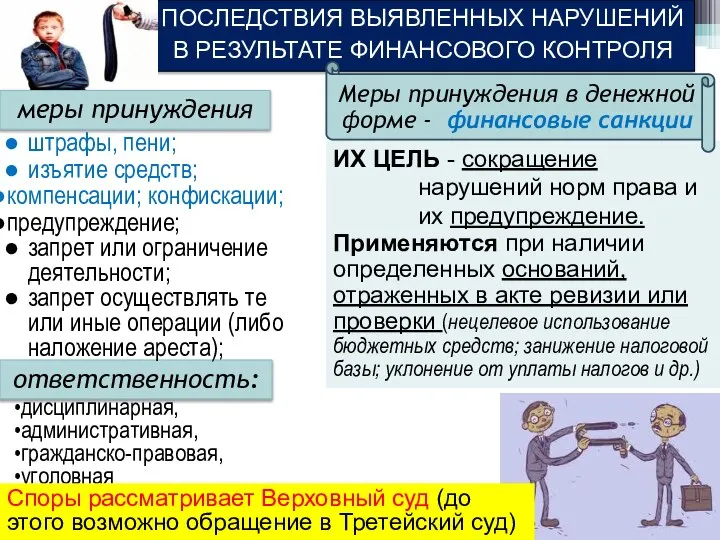

- 8. ответственность: ПОСЛЕДСТВИЯ ВЫЯВЛЕННЫХ НАРУШЕНИЙ В РЕЗУЛЬТАТЕ ФИНАНСОВОГО КОНТРОЛЯ штрафы, пени; изъятие средств; компенсации; конфискации; предупреждение; запрет

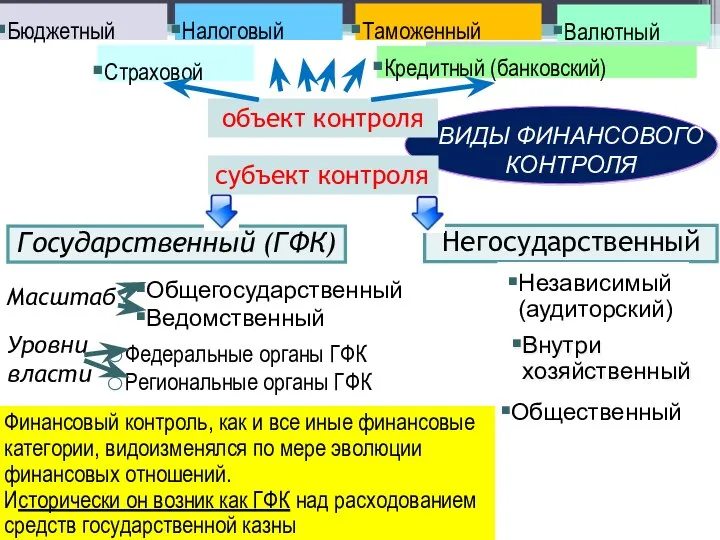

- 9. Государственный (ГФК) ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Негосударственный Общегосударственный Ведомственный Масштаб Бюджетный Налоговый Таможенный Валютный Страховой Кредитный (банковский)

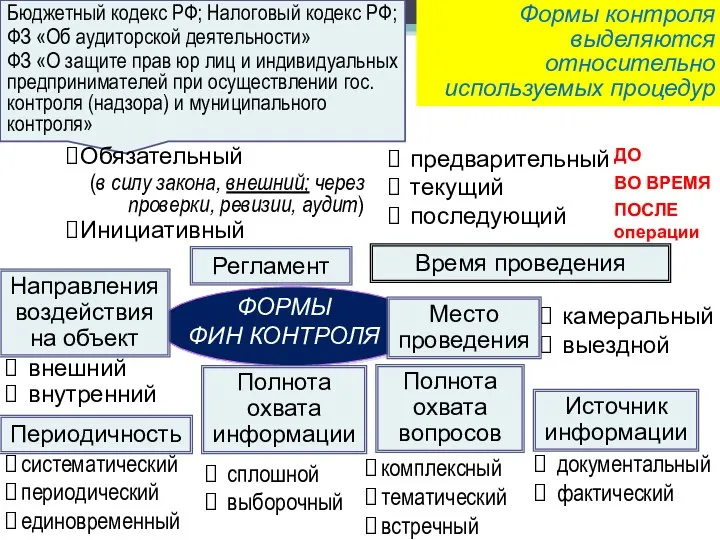

- 10. Бюджетный кодекс РФ; Налоговый кодекс РФ; ФЗ «Об аудиторской деятельности» ФЗ «О защите прав юр лиц

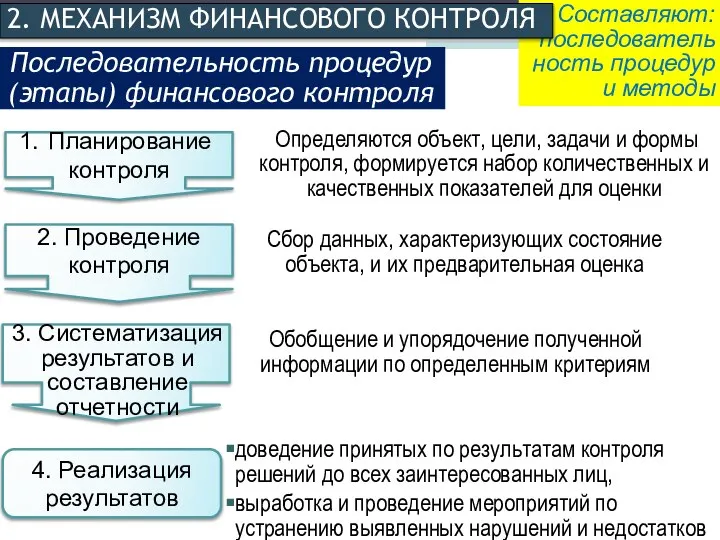

- 11. Составляют: последователь ность процедур и методы 2. МЕХАНИЗМ ФИНАНСОВОГО КОНТРОЛЯ Последовательность процедур (этапы) финансового контроля Планирование

- 12. определенных операций на основе расходных, отчетных документов (т.е. это проверка документальная). ЗАДАЧА - выявить нарушения фин

- 13. налоговая нагрузка / рентабельность / средняя зарплата ниже средней в конкретной отрасли (например, в строительстве средняя

- 14. В отличии от проверок охватывает более широкий спектр показателей (т.е. предмет проверки шире) по отдельным сторонам

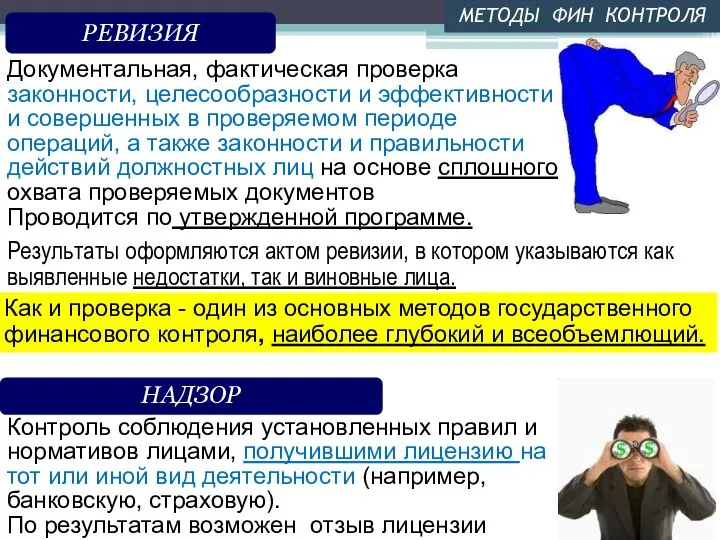

- 15. Документальная, фактическая проверка законности, целесообразности и эффективности и совершенных в проверяемом периоде операций, а также законности

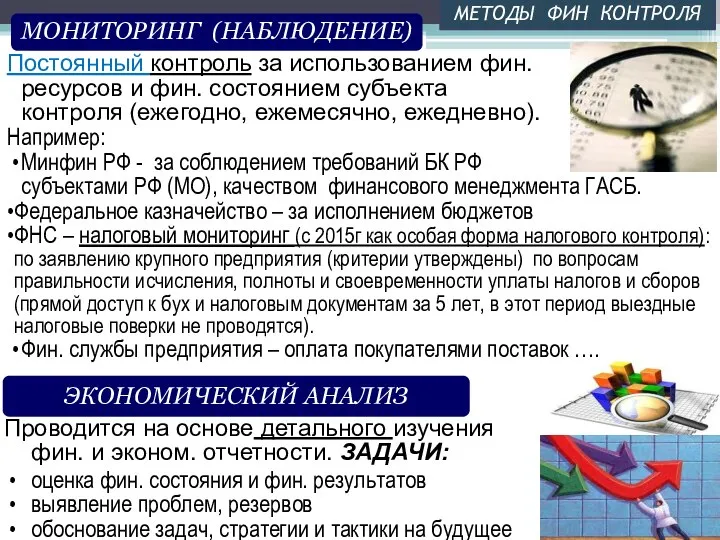

- 16. Постоянный контроль за использованием фин. ресурсов и фин. состоянием субъекта контроля (ежегодно, ежемесячно, ежедневно). Например: Минфин

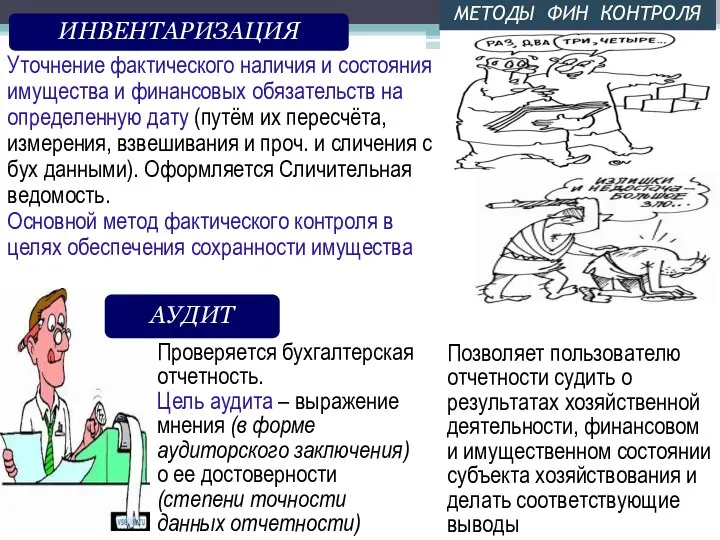

- 17. Уточнение фактического наличия и состояния имущества и финансовых обязательств на определенную дату (путём их пересчёта, измерения,

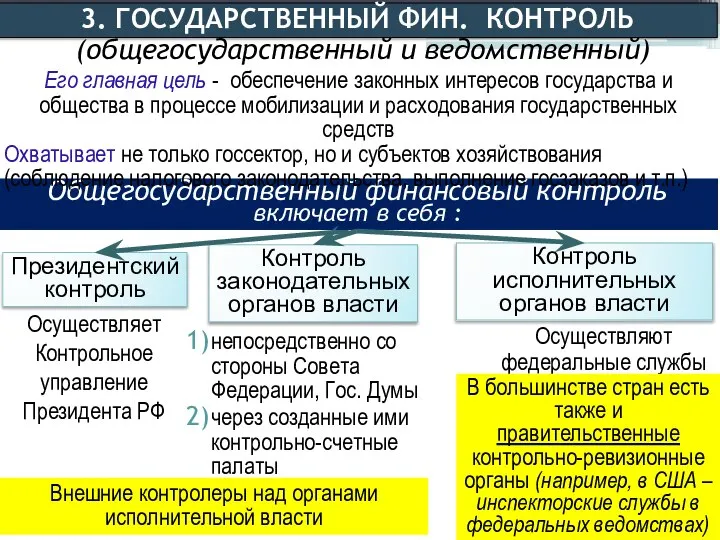

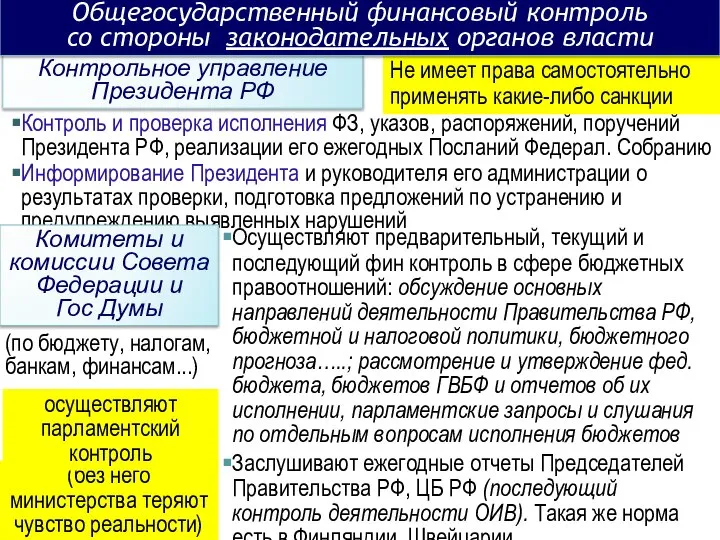

- 18. 3. ГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ Контроль законодательных органов власти Президентский контроль Контроль исполнительных органов власти Общегосударственный финансовый

- 19. Контрольное управление Президента РФ Контроль и проверка исполнения ФЗ, указов, распоряжений, поручений Президента РФ, реализации его

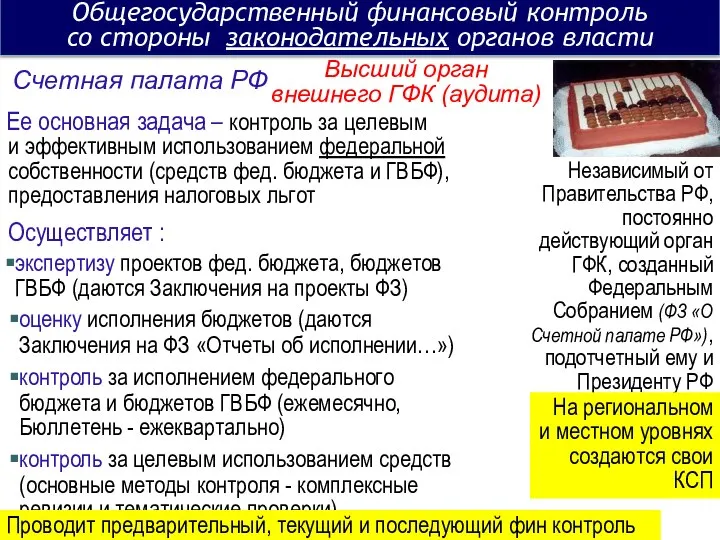

- 20. Независимый от Правительства РФ, постоянно действующий орган ГФК, созданный Федеральным Собранием (ФЗ «О Счетной палате РФ»),

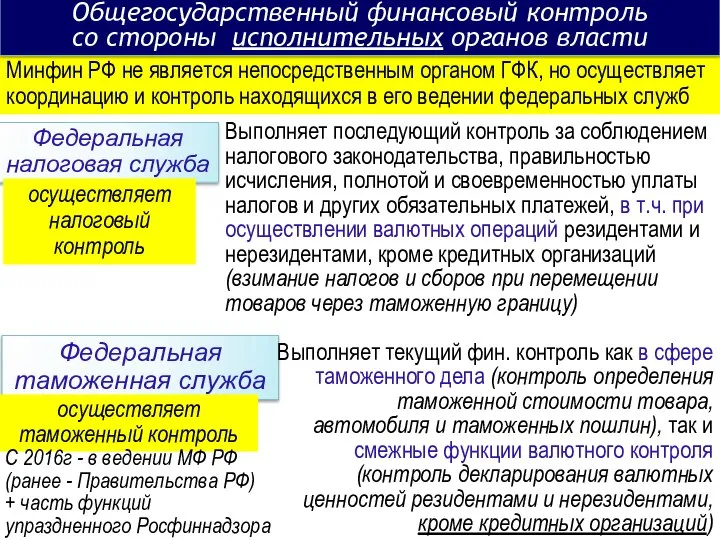

- 21. Минфин РФ не является непосредственным органом ГФК, но осуществляет координацию и контроль находящихся в его ведении

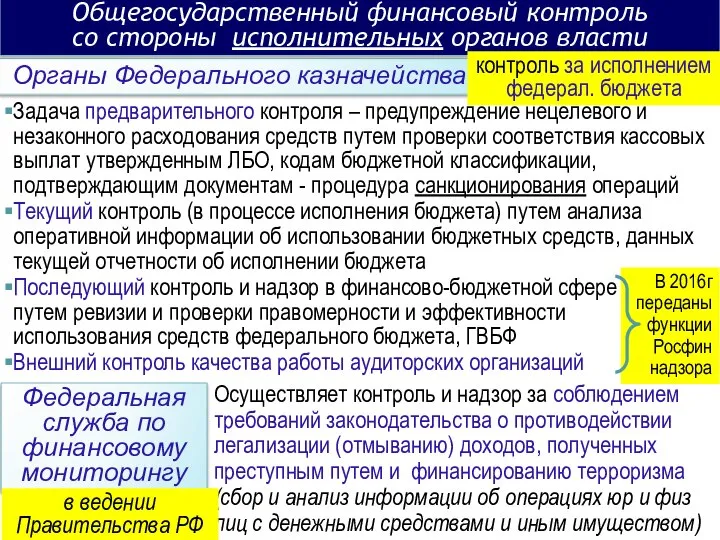

- 22. Задача предварительного контроля – предупреждение нецелевого и незаконного расходования средств путем проверки соответствия кассовых выплат утвержденным

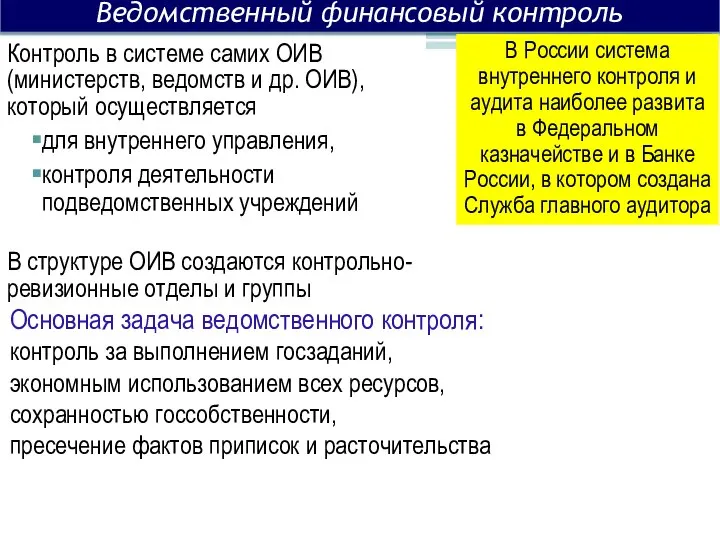

- 23. Ведомственный финансовый контроль Контроль в системе самих ОИВ (министерств, ведомств и др. ОИВ), который осуществляется для

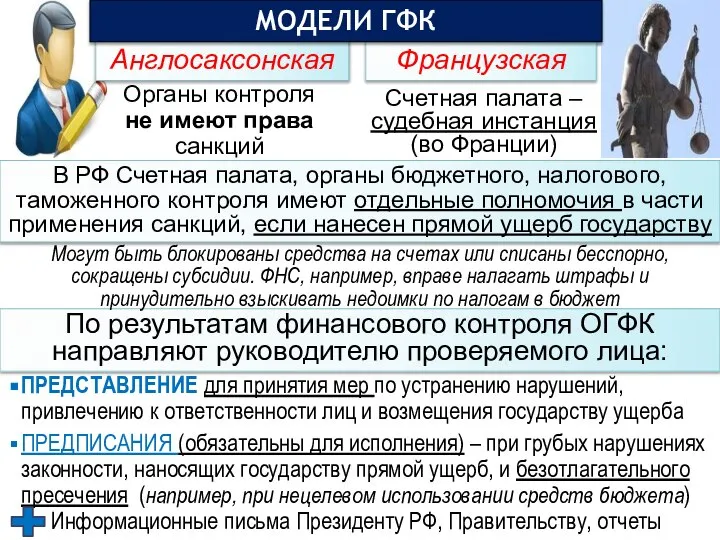

- 24. Французская В РФ Счетная палата, органы бюджетного, налогового, таможенного контроля имеют отдельные полномочия в части применения

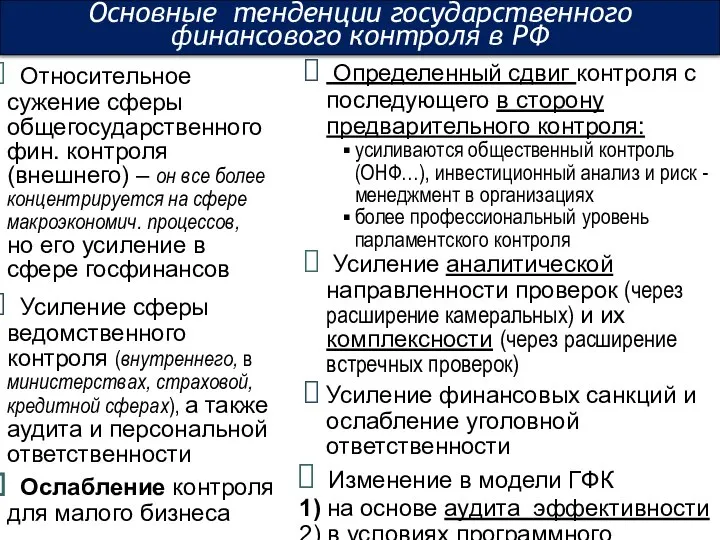

- 25. Основные тенденции государственного финансового контроля в РФ Относительное сужение сферы общегосударственного фин. контроля (внешнего) – он

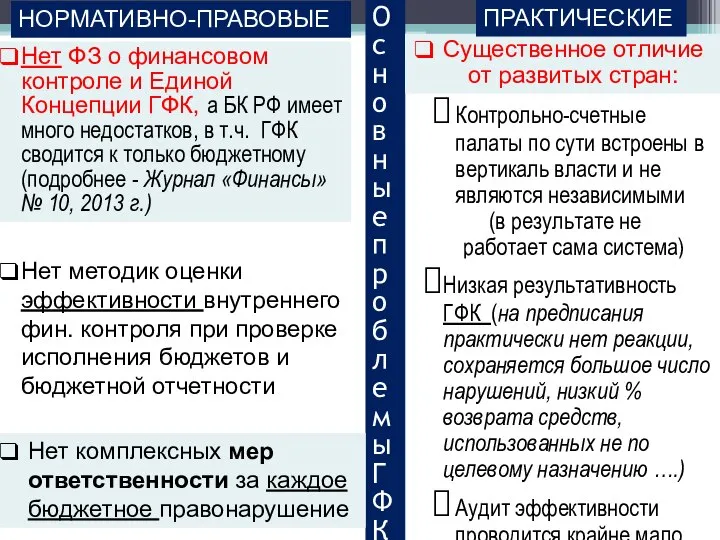

- 26. Нет ФЗ о финансовом контроле и Единой Концепции ГФК, а БК РФ имеет много недостатков, в

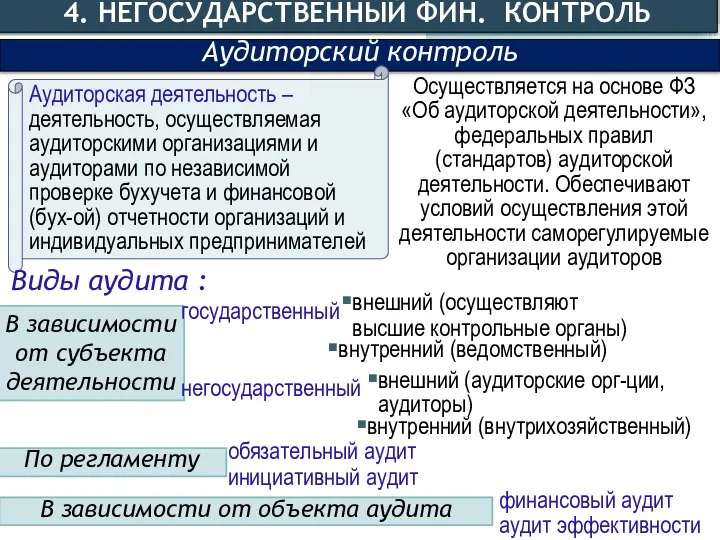

- 27. 4. НЕГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ Осуществляется на основе ФЗ «Об аудиторской деятельности», федеральных правил (стандартов) аудиторской деятельности.

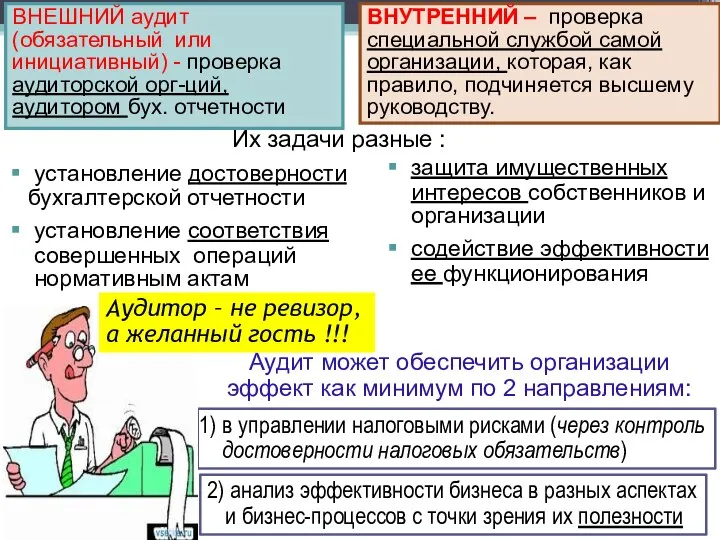

- 28. Их задачи разные : ВНЕШНИЙ аудит (обязательный или инициативный) - проверка аудиторской орг-ций, аудитором бух. отчетности

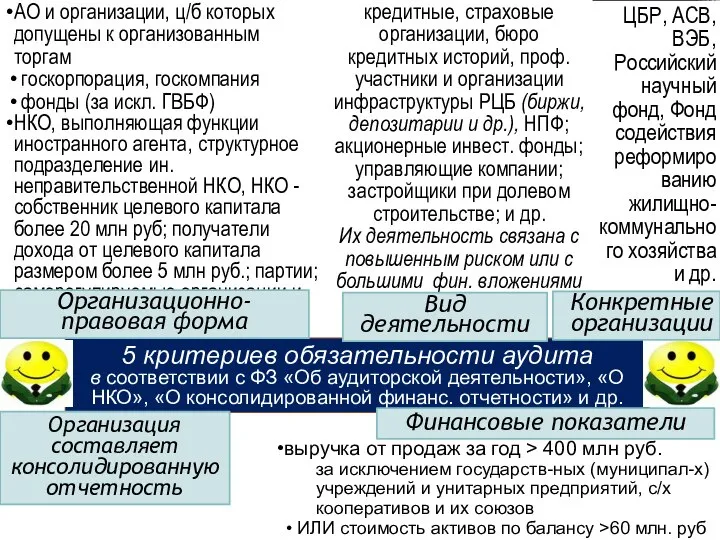

- 29. 5 критериев обязательности аудита в соответствии с ФЗ «Об аудиторской деятельности», «О НКО», «О консолидированной финанс.

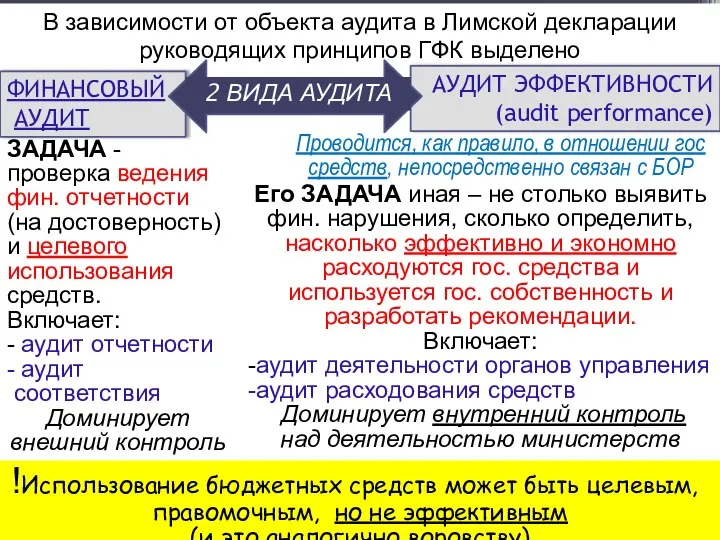

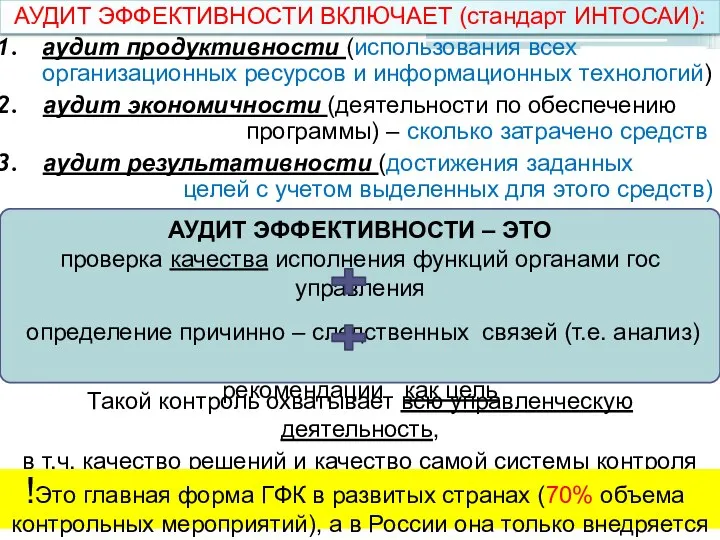

- 30. В зависимости от объекта аудита в Лимской декларации руководящих принципов ГФК выделено ФИНАНСОВЫЙ АУДИТ АУДИТ ЭФФЕКТИВНОСТИ

- 31. аудит продуктивности (использования всех организационных ресурсов и информационных технологий) аудит экономичности (деятельности по обеспечению программы) –

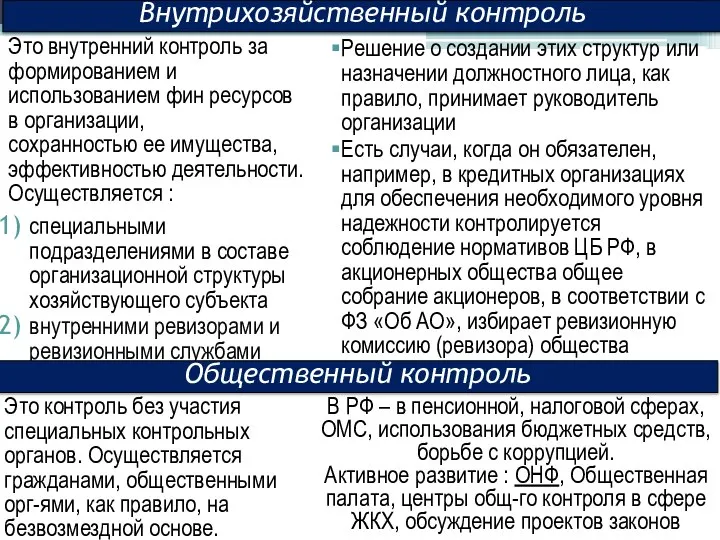

- 32. Это внутренний контроль за формированием и использованием фин ресурсов в организации, сохранностью ее имущества, эффективностью деятельности.

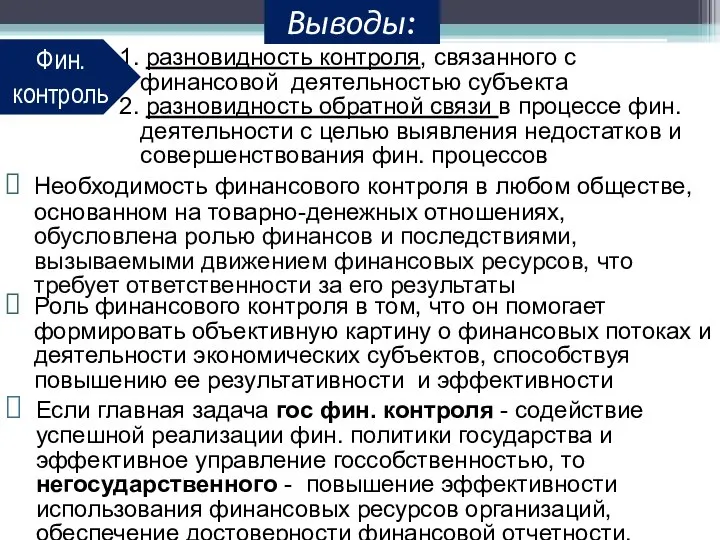

- 33. Необходимость финансового контроля в любом обществе, основанном на товарно-денежных отношениях, обусловлена ролью финансов и последствиями, вызываемыми

- 35. Скачать презентацию

Слайд 21. СОДЕРЖАНИЕ И ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ

Финансовый контроль – совокупность действий и операций,

1. СОДЕРЖАНИЕ И ЗАДАЧИ ФИНАНСОВОГО КОНТРОЛЯ

Финансовый контроль – совокупность действий и операций,

Слайд 3Система финансового контроля

финансовое обеспечение

ОСНОВНЫЕ ЭЛЕМЕНТЫ

Объект: процессы формирования, распределения и использования фин.

Система финансового контроля

финансовое обеспечение

ОСНОВНЫЕ ЭЛЕМЕНТЫ

Объект: процессы формирования, распределения и использования фин.

Слайд 4Сферы контроля

денежный оборот

бартерные сделки

взаимозачеты

Предмет контроля

Финансовые показатели (доходы и расходы,

Сферы контроля

денежный оборот

бартерные сделки

взаимозачеты

Предмет контроля

Финансовые показатели (доходы и расходы,

Слайд 5получение достоверной и полной информации на возможно более ранней стадии о реализации

получение достоверной и полной информации на возможно более ранней стадии о реализации

Слайд 6Задачи финансового контроля - обеспечивать

создание условий для законного и эффективного использования финансовых

Задачи финансового контроля - обеспечивать

создание условий для законного и эффективного использования финансовых

Слайд 7системность

Принципы

финансового контроля

законность

независимость

объективность

гласность

ответственность

разграничение функций и полномочий

(приведены в Лимской декларации)

Результативность фин.

системность

Принципы

финансового контроля

законность

независимость

объективность

гласность

ответственность

разграничение функций и полномочий

(приведены в Лимской декларации)

Результативность фин.

Слайд 8ответственность:

ПОСЛЕДСТВИЯ ВЫЯВЛЕННЫХ НАРУШЕНИЙ В РЕЗУЛЬТАТЕ ФИНАНСОВОГО КОНТРОЛЯ

штрафы, пени;

изъятие средств;

компенсации; конфискации;

предупреждение;

запрет или

ответственность:

ПОСЛЕДСТВИЯ ВЫЯВЛЕННЫХ НАРУШЕНИЙ В РЕЗУЛЬТАТЕ ФИНАНСОВОГО КОНТРОЛЯ

штрафы, пени;

изъятие средств;

компенсации; конфискации;

предупреждение;

запрет или

Слайд 9Государственный (ГФК)

ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

Негосударственный

Общегосударственный

Ведомственный

Масштаб

Бюджетный

Налоговый

Таможенный

Валютный

Страховой

Кредитный (банковский)

Внутри хозяйственный

Независимый (аудиторский)

Общественный

Уровни власти

Федеральные

Государственный (ГФК)

ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ

Негосударственный

Общегосударственный

Ведомственный

Масштаб

Бюджетный

Налоговый

Таможенный

Валютный

Страховой

Кредитный (банковский)

Внутри хозяйственный

Независимый (аудиторский)

Общественный

Уровни власти

Федеральные

Слайд 10Бюджетный кодекс РФ; Налоговый кодекс РФ;

ФЗ «Об аудиторской деятельности»

ФЗ «О защите

Бюджетный кодекс РФ; Налоговый кодекс РФ;

ФЗ «Об аудиторской деятельности»

ФЗ «О защите

Слайд 11Составляют: последователь ность процедур и методы

2. МЕХАНИЗМ ФИНАНСОВОГО КОНТРОЛЯ

Последовательность процедур

Составляют: последователь ность процедур и методы

2. МЕХАНИЗМ ФИНАНСОВОГО КОНТРОЛЯ

Последовательность процедур

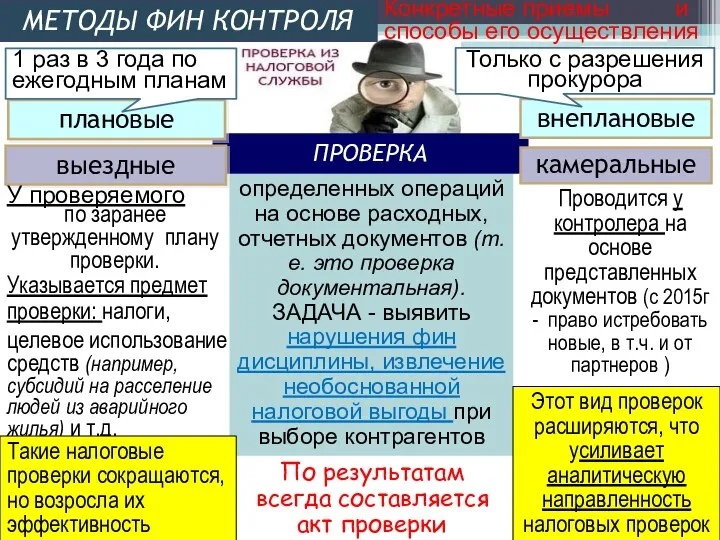

Слайд 12определенных операций

на основе расходных,

отчетных документов (т.е. это проверка документальная). ЗАДАЧА

определенных операций

на основе расходных,

отчетных документов (т.е. это проверка документальная). ЗАДАЧА

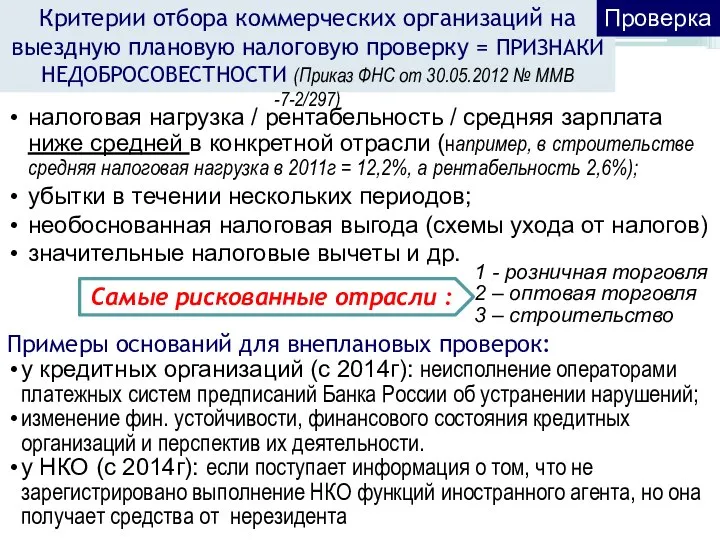

Слайд 13налоговая нагрузка / рентабельность / средняя зарплата ниже средней в конкретной отрасли

налоговая нагрузка / рентабельность / средняя зарплата ниже средней в конкретной отрасли

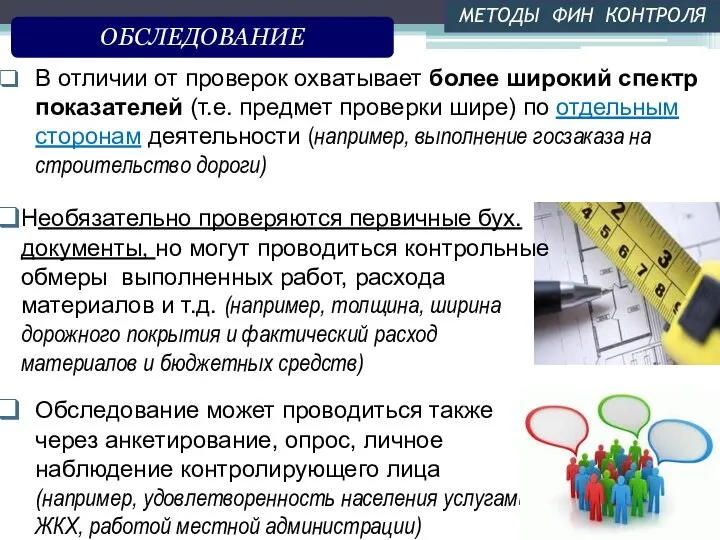

Слайд 14В отличии от проверок охватывает более широкий спектр показателей (т.е. предмет проверки

В отличии от проверок охватывает более широкий спектр показателей (т.е. предмет проверки

Слайд 15Документальная, фактическая проверка законности, целесообразности и эффективности и совершенных в проверяемом периоде

Документальная, фактическая проверка законности, целесообразности и эффективности и совершенных в проверяемом периоде

Слайд 16Постоянный контроль за использованием фин. ресурсов и фин. состоянием субъекта контроля (ежегодно,

Постоянный контроль за использованием фин. ресурсов и фин. состоянием субъекта контроля (ежегодно,

Слайд 17Уточнение фактического наличия и состояния имущества и финансовых обязательств на определенную дату

Уточнение фактического наличия и состояния имущества и финансовых обязательств на определенную дату

Слайд 183. ГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ

Контроль законодательных органов власти

Президентский контроль

Контроль исполнительных органов

3. ГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ

Контроль законодательных органов власти

Президентский контроль

Контроль исполнительных органов

Слайд 19Контрольное управление Президента РФ

Контроль и проверка исполнения ФЗ, указов, распоряжений, поручений

Контрольное управление Президента РФ

Контроль и проверка исполнения ФЗ, указов, распоряжений, поручений

Слайд 20Независимый от Правительства РФ, постоянно действующий орган ГФК, созданный Федеральным Собранием (ФЗ

Независимый от Правительства РФ, постоянно действующий орган ГФК, созданный Федеральным Собранием (ФЗ

Слайд 21Минфин РФ не является непосредственным органом ГФК, но осуществляет координацию и контроль

Минфин РФ не является непосредственным органом ГФК, но осуществляет координацию и контроль

Слайд 22Задача предварительного контроля – предупреждение нецелевого и незаконного расходования средств путем проверки

Задача предварительного контроля – предупреждение нецелевого и незаконного расходования средств путем проверки

Слайд 23Ведомственный финансовый контроль

Контроль в системе самих ОИВ (министерств, ведомств и др.

Ведомственный финансовый контроль

Контроль в системе самих ОИВ (министерств, ведомств и др.

Слайд 24Французская

В РФ Счетная палата, органы бюджетного, налогового,

таможенного контроля имеют отдельные полномочия

Французская

В РФ Счетная палата, органы бюджетного, налогового,

таможенного контроля имеют отдельные полномочия

Слайд 25Основные тенденции государственного финансового контроля в РФ

Относительное сужение сферы общегосударственного фин.

Основные тенденции государственного финансового контроля в РФ

Относительное сужение сферы общегосударственного фин.

Слайд 26

Нет ФЗ о финансовом контроле и Единой Концепции ГФК, а БК РФ

Нет ФЗ о финансовом контроле и Единой Концепции ГФК, а БК РФ

Слайд 274. НЕГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ

Осуществляется на основе ФЗ «Об аудиторской деятельности», федеральных правил

4. НЕГОСУДАРСТВЕННЫЙ ФИН. КОНТРОЛЬ

Осуществляется на основе ФЗ «Об аудиторской деятельности», федеральных правил

Слайд 28Их задачи разные :

ВНЕШНИЙ аудит (обязательный или инициативный) - проверка аудиторской орг-ций,

Их задачи разные :

ВНЕШНИЙ аудит (обязательный или инициативный) - проверка аудиторской орг-ций,

Слайд 295 критериев обязательности аудита

в соответствии с ФЗ «Об аудиторской деятельности», «О

5 критериев обязательности аудита

в соответствии с ФЗ «Об аудиторской деятельности», «О

Слайд 30В зависимости от объекта аудита в Лимской декларации руководящих принципов ГФК выделено

В зависимости от объекта аудита в Лимской декларации руководящих принципов ГФК выделено

Слайд 31аудит продуктивности (использования всех организационных ресурсов и информационных технологий)

аудит экономичности (деятельности по

аудит продуктивности (использования всех организационных ресурсов и информационных технологий)

аудит экономичности (деятельности по

Слайд 32Это внутренний контроль за формированием и использованием фин ресурсов в организации,

сохранностью

Это внутренний контроль за формированием и использованием фин ресурсов в организации,

сохранностью

Слайд 33Необходимость финансового контроля в любом обществе, основанном на товарно-денежных отношениях, обусловлена ролью

Необходимость финансового контроля в любом обществе, основанном на товарно-денежных отношениях, обусловлена ролью

Урок патриота и гражданина. Моя Родина - Курганская область

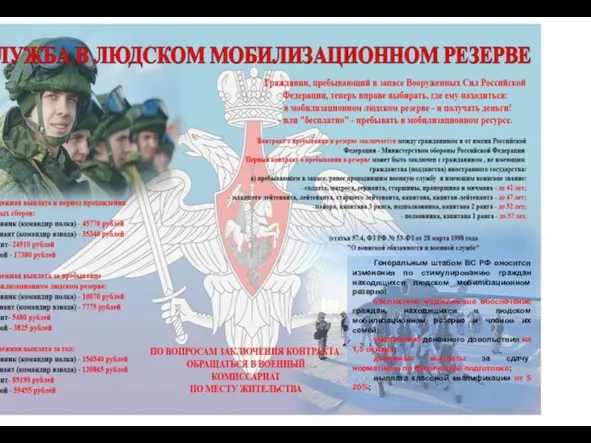

Урок патриота и гражданина. Моя Родина - Курганская область Служба в людском мобилизационном резерве

Служба в людском мобилизационном резерве Современный папа в детском саду

Современный папа в детском саду Права человека

Права человека Миссия- классный руководитель

Миссия- классный руководитель Презентация на тему Электроэнергетика России

Презентация на тему Электроэнергетика России 751aac1464554a6f9e64c98bb5ee2b49

751aac1464554a6f9e64c98bb5ee2b49 Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы

Содержательные и методические особенности подготовки учителя предметника к работе по ФГОС основной школы Экономическая биология человека как наука

Экономическая биология человека как наука Мутационное тестирование

Мутационное тестирование Путешествие в ледниковый период (часть 2)

Путешествие в ледниковый период (часть 2) Онлайн чемпионат для школ города Москвы

Онлайн чемпионат для школ города Москвы Подборка печатной рекламы из Интернета по объекту рекламирования

Подборка печатной рекламы из Интернета по объекту рекламирования Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов)

Метрические книги как источник по демографическим процессам ( на примере удмуртских приходов) Отношения России и Украины после развала СССР

Отношения России и Украины после развала СССР Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения

Система работы ДОУ по профилактике дорожно-транспортного травматизма и ознакомление детей с правилами дорожного движения Structure of presentation

Structure of presentation Художественное проектирование одежды класс Люкс

Художественное проектирование одежды класс Люкс Организация оплаты труда

Организация оплаты труда Условия плавания

Условия плавания Business reports

Business reports  Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ

Организация проведения в 2012г. УСТНОЙ ЧАСТИ ГИА по иностранным языкам выпускников IX классов ОУ Презентация на тему Духовная жизнь России в 90-е годы

Презентация на тему Духовная жизнь России в 90-е годы  Праздник воды и огня. Традиции празднования Ивана Купала

Праздник воды и огня. Традиции празднования Ивана Купала 9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem

9kl_fin_gr__Kak_kontrolirovat_sem_dokhody_i_zachem Title

Title  Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов

Презентация на тему ТЕРМОДИНАМИКА Основы термодинамики Сравнительный анализ ТД - процессов  B2B TRANS

B2B TRANS