- Финансовый менеджмент

Содержание

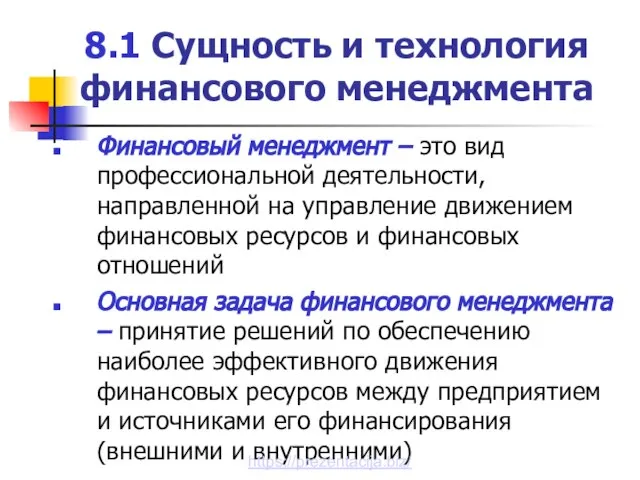

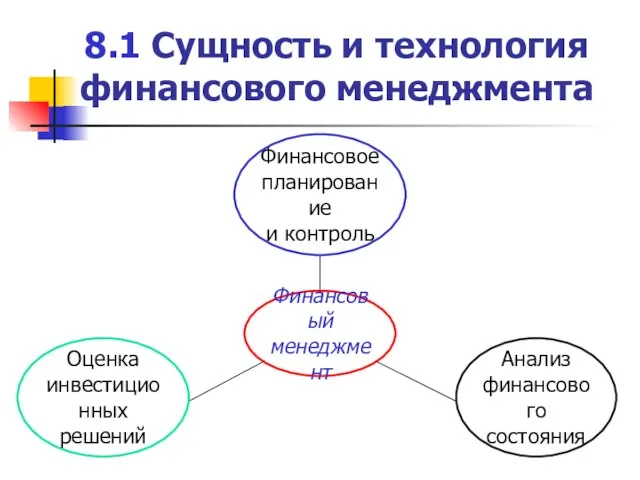

- 2. 8.1 Сущность и технология финансового менеджмента Финансовый менеджмент – это вид профессиональной деятельности, направленной на управление

- 3. 8.1 Сущность и технология финансового менеджмента

- 4. 8.2 Финансовые ресурсы Финансовые ресурсы выступают в качестве материальных носителей финансов В материальном смысле финансы представляют

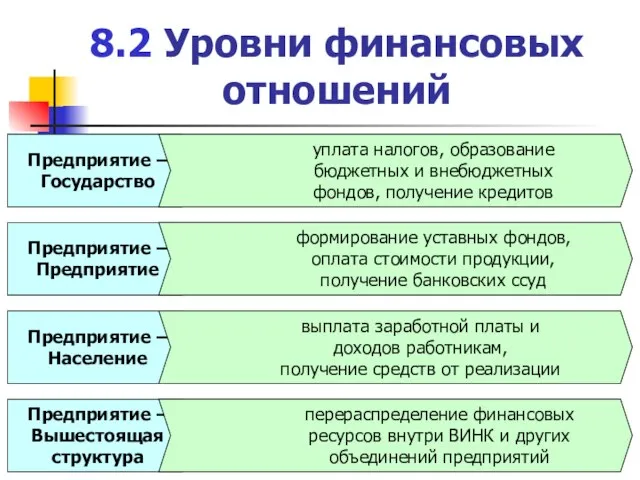

- 5. 8.2 Уровни финансовых отношений

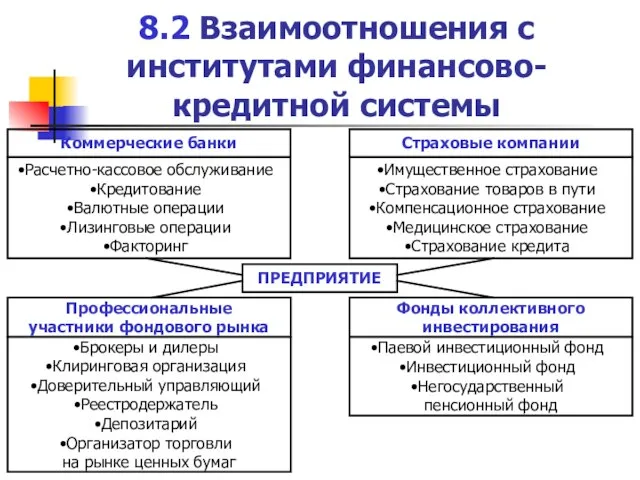

- 6. 8.2 Взаимоотношения с институтами финансово-кредитной системы

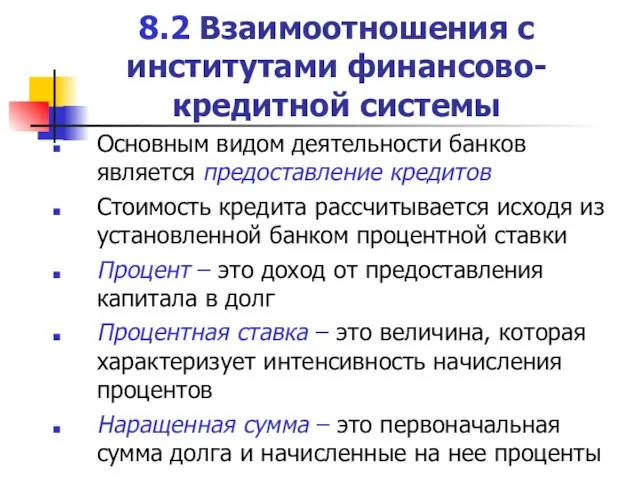

- 7. 8.2 Взаимоотношения с институтами финансово-кредитной системы Основным видом деятельности банков является предоставление кредитов Стоимость кредита рассчитывается

- 8. 8.2 Взаимоотношения с институтами финансово-кредитной системы

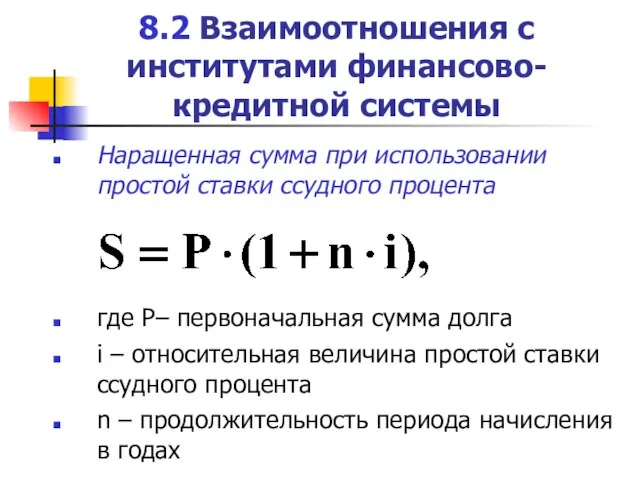

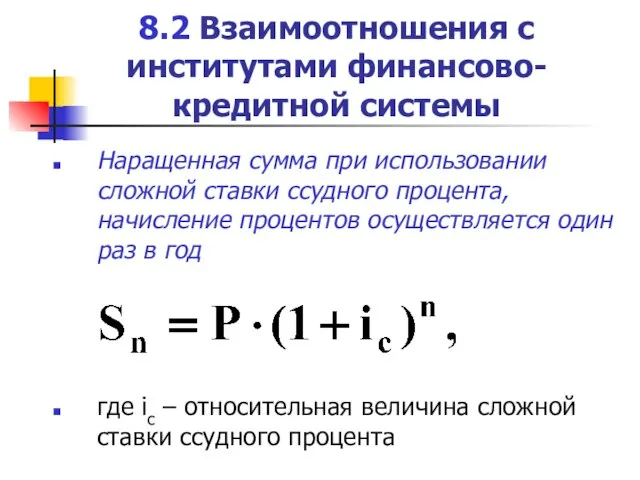

- 9. 8.2 Взаимоотношения с институтами финансово-кредитной системы Наращенная сумма при использовании простой ставки ссудного процента где P–

- 10. 8.2 Взаимоотношения с институтами финансово-кредитной системы Наращенная сумма при использовании сложной ставки ссудного процента, начисление процентов

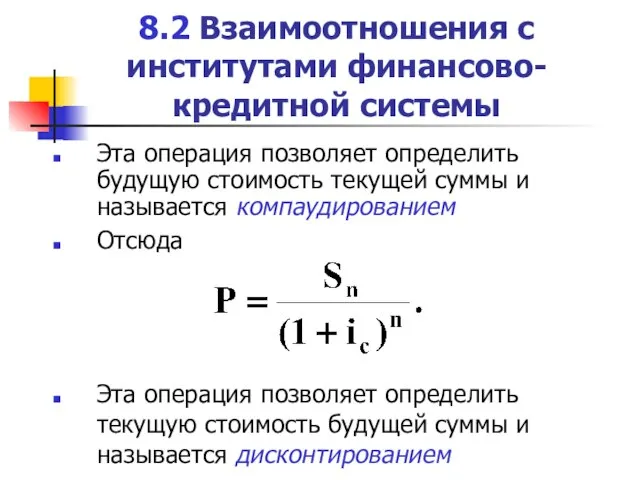

- 11. 8.2 Взаимоотношения с институтами финансово-кредитной системы Эта операция позволяет определить будущую стоимость текущей суммы и называется

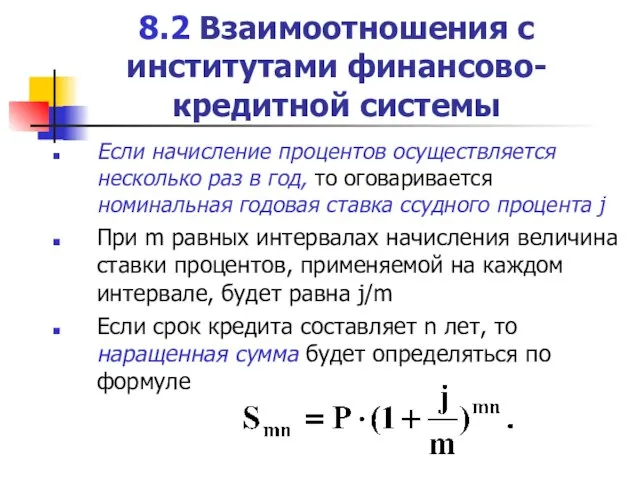

- 12. 8.2 Взаимоотношения с институтами финансово-кредитной системы Если начисление процентов осуществляется несколько раз в год, то оговаривается

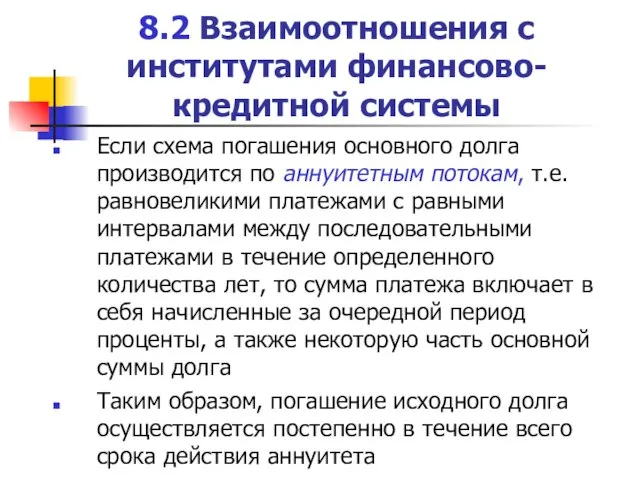

- 13. 8.2 Взаимоотношения с институтами финансово-кредитной системы Если схема погашения основного долга производится по аннуитетным потокам, т.е.

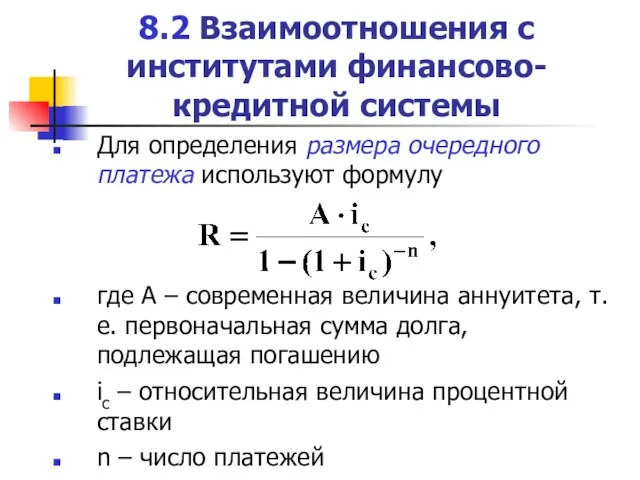

- 14. 8.2 Взаимоотношения с институтами финансово-кредитной системы Для определения размера очередного платежа используют формулу где А –

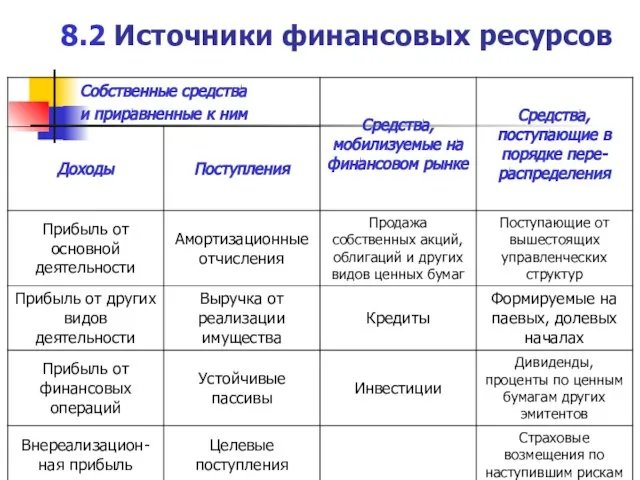

- 15. 8.2 Источники финансовых ресурсов

- 16. 8.2 Источники финансовых ресурсов

- 17. 8.3 Финансовое планирование Финансовое планирование является одним из основных видов экономической работы, которую осуществляют финансовые службы

- 18. 8.3 Финансовое планирование Для составления финансового плана необходимы данные: о производстве продукции предприятия о затратах на

- 19. 8.3 Финансовое планирование

- 20. 8.4 Анализ финансового состояния Финансовое состояние является комплексным понятием и характеризуется системой показателей, отражающих наличие и

- 21. 8.4 Анализ финансового состояния Бухгалтерский баланс – это денежное выражение средств предприятия по состоянию на определенный

- 22. 8.4 Анализ финансового состояния Сумма статей активов равна сумме статей пассивов, так как в балансе представлены

- 23. 8.4 Анализ финансового состояния Аналитическая работа проводится в два этапа: предварительная оценка или экспресс-анализ детализированный анализ

- 24. 8.4 Анализ финансового состояния Финансовое состояние предприятия с точки зрения краткосрочной перспективы оценивается ликвидностью и платежеспособностью,

- 25. 8.4 Анализ финансового состояния

- 26. 8.5 Оценка инвестиционных решений Для оценки инвестиций используются следующие методы расчета показателей эффективности: чистого приведенного эффекта

- 27. 8.5 Метод расчета чистого приведенного эффекта Показатель чистого приведенного эффекта (NPV) является главным критерием доходности инвестиций

- 28. 8.5 Метод расчета чистого приведенного эффекта Поскольку приток денежных средств распределен во времени, он дисконтируется с

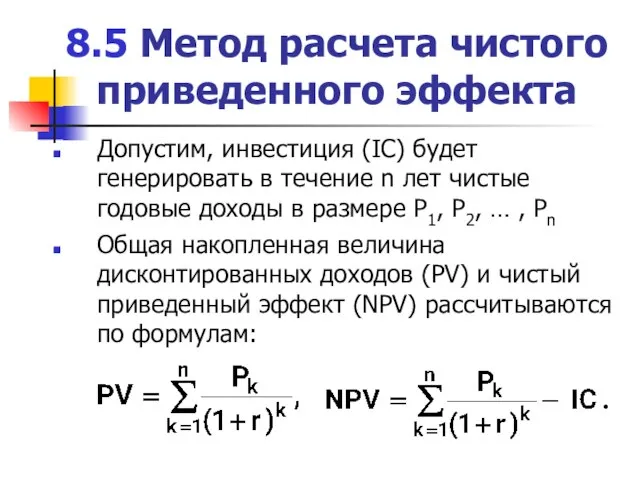

- 29. 8.5 Метод расчета чистого приведенного эффекта Допустим, инвестиция (IC) будет генерировать в течение n лет чистые

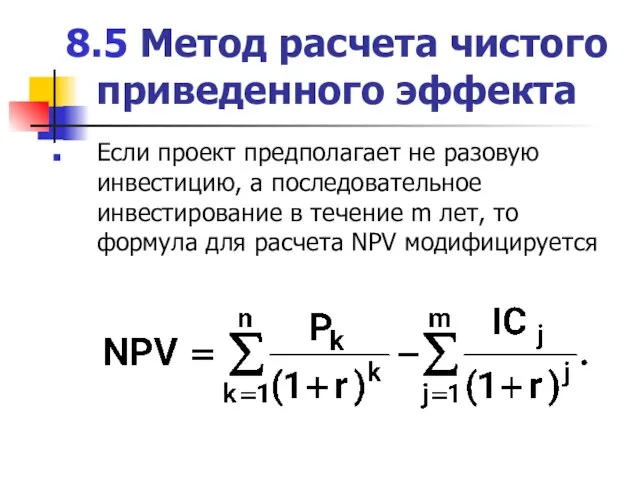

- 30. 8.5 Метод расчета чистого приведенного эффекта Если проект предполагает не разовую инвестицию, а последовательное инвестирование в

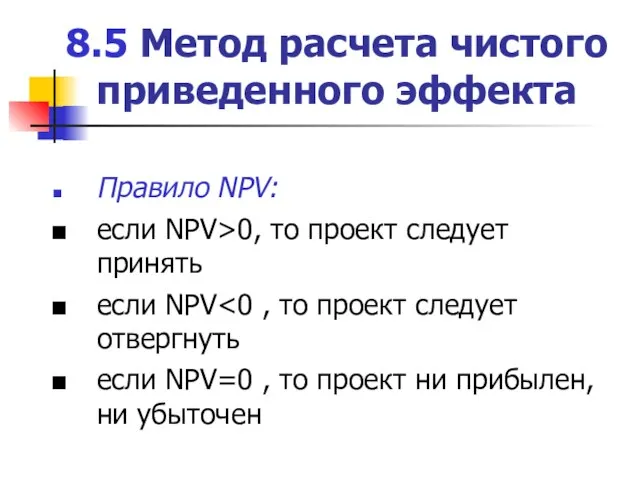

- 31. 8.5 Метод расчета чистого приведенного эффекта Правило NPV: если NPV>0, то проект следует принять если NPV

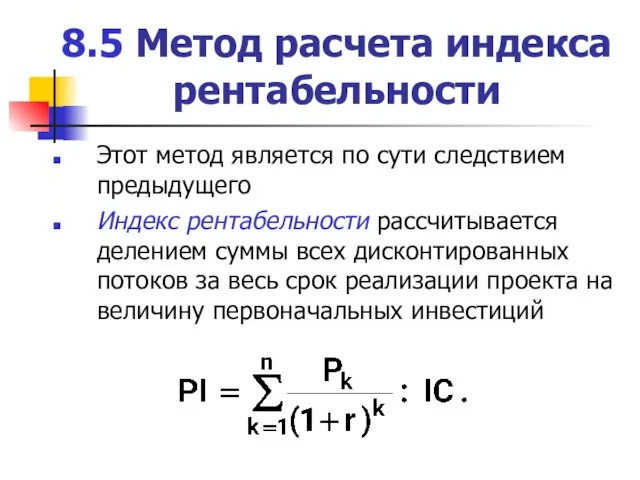

- 32. 8.5 Метод расчета индекса рентабельности Этот метод является по сути следствием предыдущего Индекс рентабельности рассчитывается делением

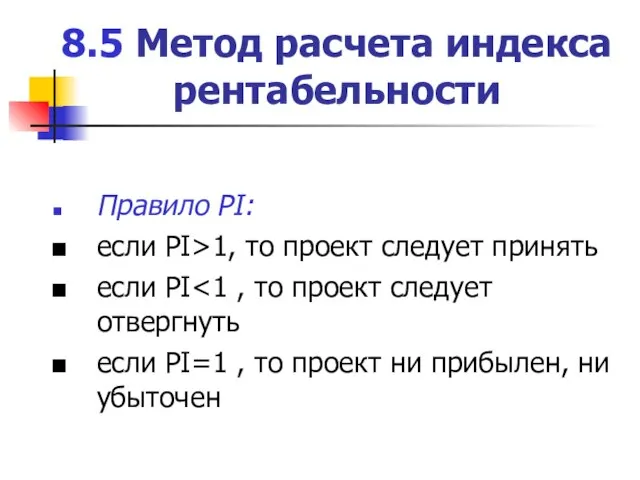

- 33. 8.5 Метод расчета индекса рентабельности Правило PI: если PI>1, то проект следует принять если PI если

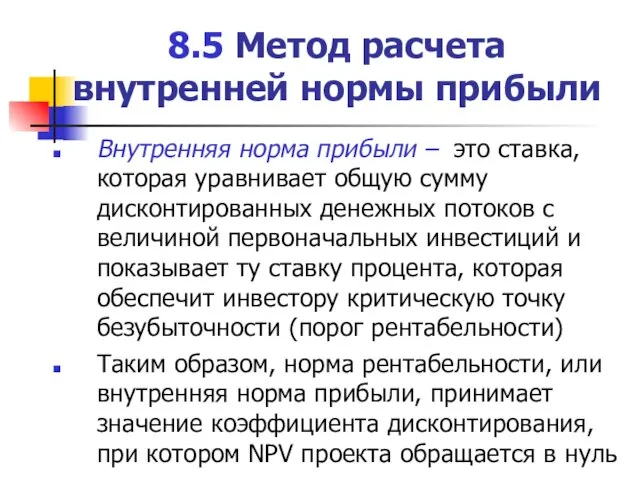

- 34. 8.5 Метод расчета внутренней нормы прибыли Внутренняя норма прибыли – это ставка, которая уравнивает общую сумму

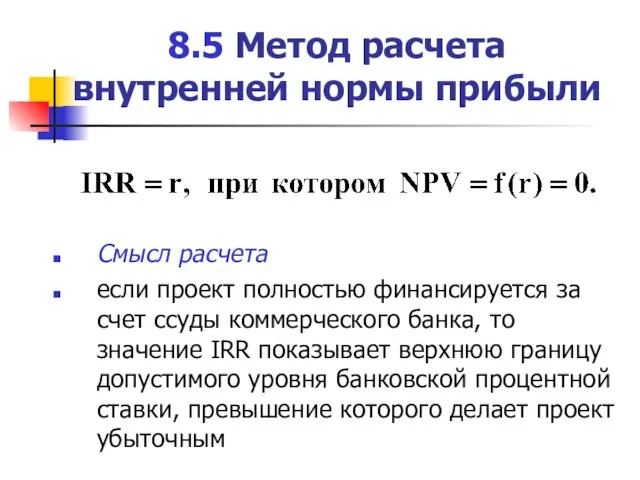

- 35. 8.5 Метод расчета внутренней нормы прибыли Смысл расчета если проект полностью финансируется за счет ссуды коммерческого

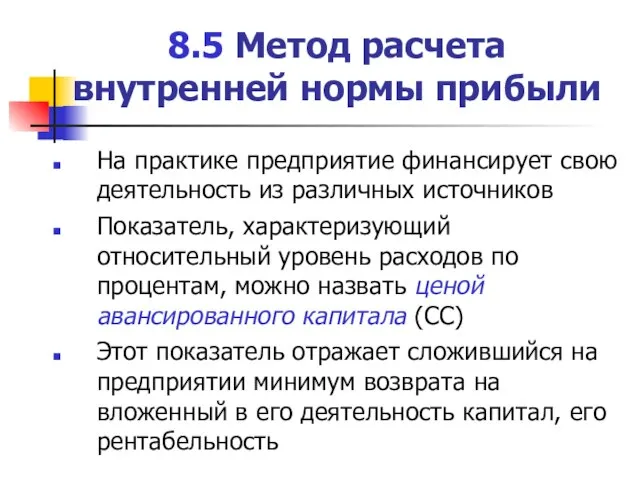

- 36. 8.5 Метод расчета внутренней нормы прибыли На практике предприятие финансирует свою деятельность из различных источников Показатель,

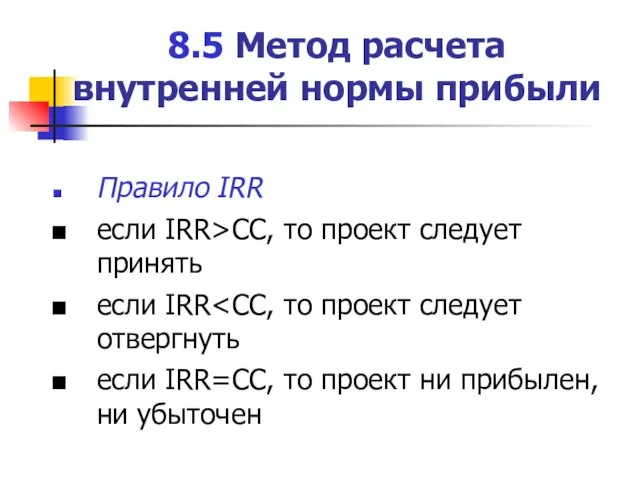

- 37. 8.5 Метод расчета внутренней нормы прибыли Правило IRR если IRR>CC, то проект следует принять если IRR

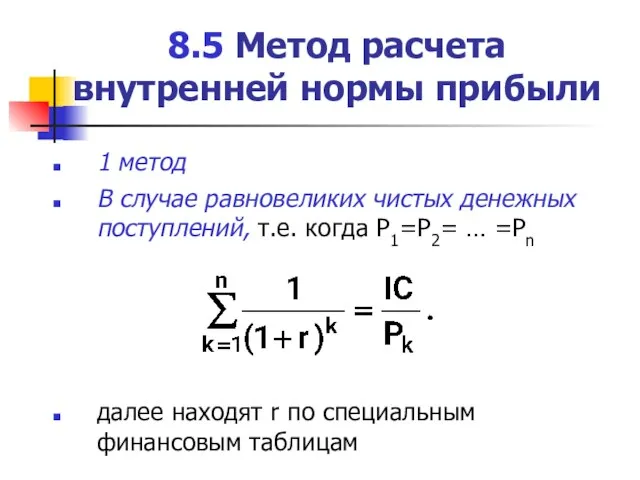

- 38. 8.5 Метод расчета внутренней нормы прибыли 1 метод В случае равновеликих чистых денежных поступлений, т.е. когда

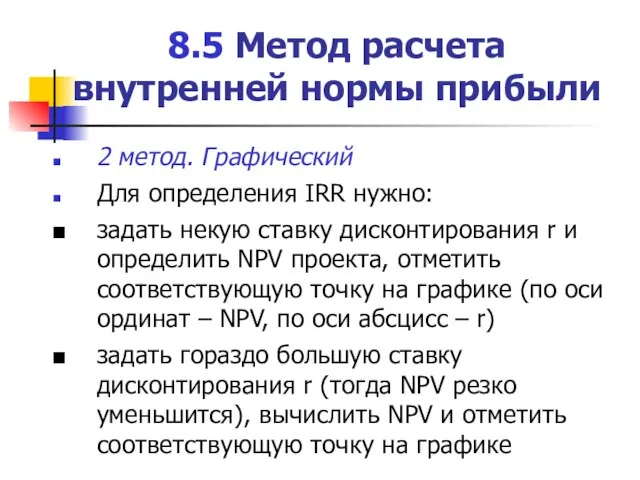

- 39. 8.5 Метод расчета внутренней нормы прибыли 2 метод. Графический Для определения IRR нужно: задать некую ставку

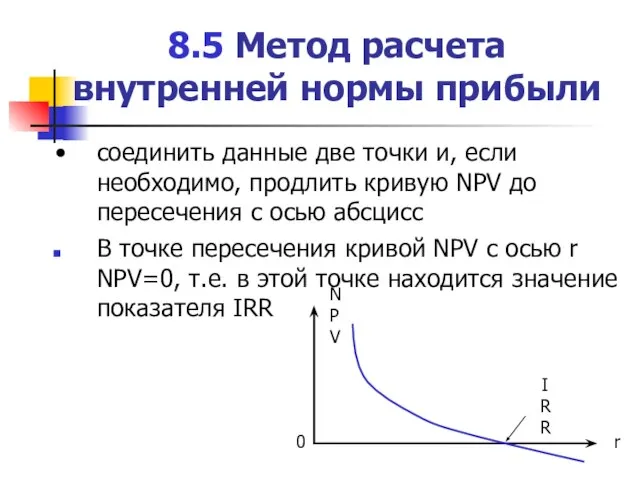

- 40. 8.5 Метод расчета внутренней нормы прибыли соединить данные две точки и, если необходимо, продлить кривую NPV

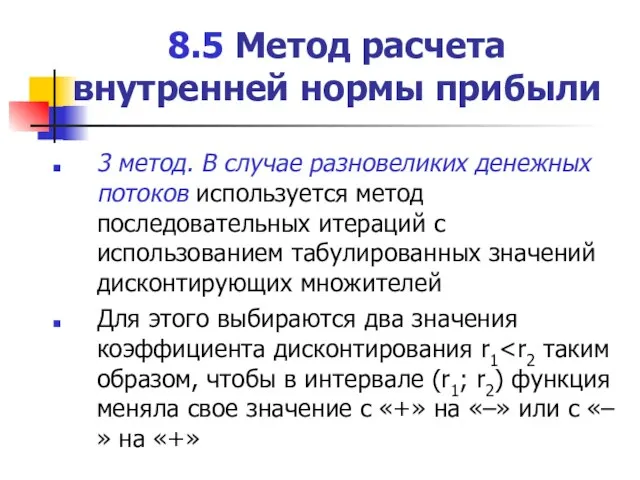

- 41. 8.5 Метод расчета внутренней нормы прибыли 3 метод. В случае разновеликих денежных потоков используется метод последовательных

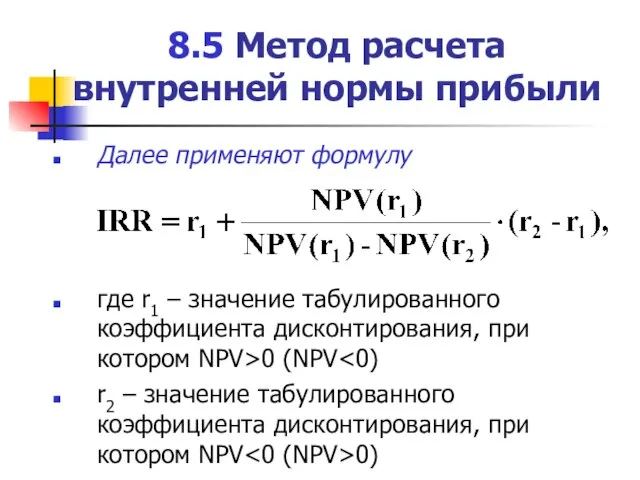

- 42. 8.5 Метод расчета внутренней нормы прибыли Далее применяют формулу где r1 – значение табулированного коэффициента дисконтирования,

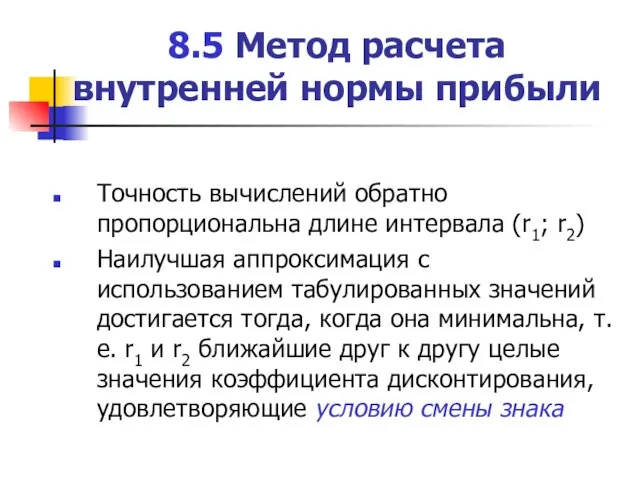

- 43. 8.5 Метод расчета внутренней нормы прибыли Точность вычислений обратно пропорциональна длине интервала (r1; r2) Наилучшая аппроксимация

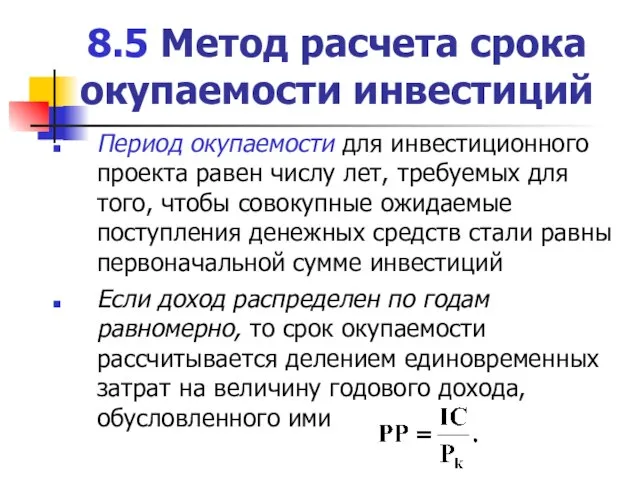

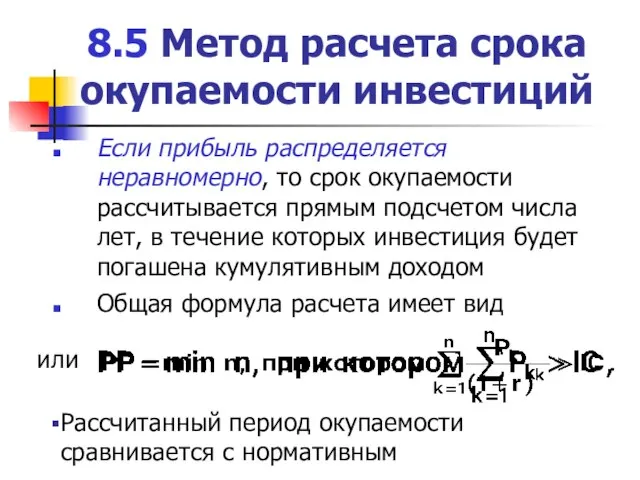

- 44. 8.5 Метод расчета срока окупаемости инвестиций Период окупаемости для инвестиционного проекта равен числу лет, требуемых для

- 45. 8.5 Метод расчета срока окупаемости инвестиций Если прибыль распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом

- 46. Резюме Финансовый менеджмент включает: финансовое планирование и контроль, анализ финансового состояния, оценку инвестиционных решений Источники формирования

- 47. Резюме Финансовый план предприятия составляется в виде баланса доходов и расходов на год с поквартальной разбивкой

- 49. Скачать презентацию

Слайд 28.1 Сущность и технология финансового менеджмента

Финансовый менеджмент – это вид профессиональной деятельности,

8.1 Сущность и технология финансового менеджмента

Финансовый менеджмент – это вид профессиональной деятельности,

Слайд 38.1 Сущность и технология финансового менеджмента

8.1 Сущность и технология финансового менеджмента

Слайд 48.2 Финансовые ресурсы

Финансовые ресурсы выступают в качестве материальных носителей финансов

В материальном смысле

8.2 Финансовые ресурсы

Финансовые ресурсы выступают в качестве материальных носителей финансов

В материальном смысле

Слайд 58.2 Уровни финансовых отношений

8.2 Уровни финансовых отношений

Слайд 68.2 Взаимоотношения с институтами финансово-кредитной системы

8.2 Взаимоотношения с институтами финансово-кредитной системы

Слайд 78.2 Взаимоотношения с институтами финансово-кредитной системы

Основным видом деятельности банков является предоставление кредитов

Стоимость

8.2 Взаимоотношения с институтами финансово-кредитной системы

Основным видом деятельности банков является предоставление кредитов

Стоимость

Слайд 88.2 Взаимоотношения с институтами финансово-кредитной системы

8.2 Взаимоотношения с институтами финансово-кредитной системы

Слайд 98.2 Взаимоотношения с институтами финансово-кредитной системы

Наращенная сумма при использовании простой ставки ссудного

8.2 Взаимоотношения с институтами финансово-кредитной системы

Наращенная сумма при использовании простой ставки ссудного

Слайд 108.2 Взаимоотношения с институтами финансово-кредитной системы

Наращенная сумма при использовании сложной ставки ссудного

8.2 Взаимоотношения с институтами финансово-кредитной системы

Наращенная сумма при использовании сложной ставки ссудного

Слайд 118.2 Взаимоотношения с институтами финансово-кредитной системы

Эта операция позволяет определить будущую стоимость текущей

8.2 Взаимоотношения с институтами финансово-кредитной системы

Эта операция позволяет определить будущую стоимость текущей

Слайд 128.2 Взаимоотношения с институтами финансово-кредитной системы

Если начисление процентов осуществляется несколько раз в

8.2 Взаимоотношения с институтами финансово-кредитной системы

Если начисление процентов осуществляется несколько раз в

Слайд 138.2 Взаимоотношения с институтами финансово-кредитной системы

Если схема погашения основного долга производится по

8.2 Взаимоотношения с институтами финансово-кредитной системы

Если схема погашения основного долга производится по

Слайд 148.2 Взаимоотношения с институтами финансово-кредитной системы

Для определения размера очередного платежа используют формулу

где

8.2 Взаимоотношения с институтами финансово-кредитной системы

Для определения размера очередного платежа используют формулу

где

Слайд 158.2 Источники финансовых ресурсов

8.2 Источники финансовых ресурсов

Слайд 168.2 Источники финансовых ресурсов

8.2 Источники финансовых ресурсов

Слайд 178.3 Финансовое планирование

Финансовое планирование является одним из основных видов экономической работы, которую

8.3 Финансовое планирование

Финансовое планирование является одним из основных видов экономической работы, которую

Слайд 188.3 Финансовое планирование

Для составления финансового плана необходимы данные:

о производстве продукции предприятия

о затратах

8.3 Финансовое планирование

Для составления финансового плана необходимы данные:

о производстве продукции предприятия

о затратах

Слайд 198.3 Финансовое планирование

8.3 Финансовое планирование

Слайд 208.4 Анализ финансового состояния

Финансовое состояние является комплексным понятием и характеризуется системой показателей,

8.4 Анализ финансового состояния

Финансовое состояние является комплексным понятием и характеризуется системой показателей,

Слайд 218.4 Анализ финансового состояния

Бухгалтерский баланс – это денежное выражение средств предприятия по

8.4 Анализ финансового состояния

Бухгалтерский баланс – это денежное выражение средств предприятия по

Слайд 228.4 Анализ финансового состояния

Сумма статей активов равна сумме статей пассивов, так как

8.4 Анализ финансового состояния

Сумма статей активов равна сумме статей пассивов, так как

Слайд 238.4 Анализ финансового состояния

Аналитическая работа проводится в два этапа:

предварительная оценка или экспресс-анализ

детализированный

8.4 Анализ финансового состояния

Аналитическая работа проводится в два этапа:

предварительная оценка или экспресс-анализ

детализированный

Слайд 248.4 Анализ финансового состояния

Финансовое состояние предприятия с точки зрения краткосрочной перспективы оценивается

8.4 Анализ финансового состояния

Финансовое состояние предприятия с точки зрения краткосрочной перспективы оценивается

Слайд 258.4 Анализ финансового состояния

8.4 Анализ финансового состояния

Слайд 268.5 Оценка инвестиционных решений

Для оценки инвестиций используются следующие методы расчета показателей эффективности:

чистого

8.5 Оценка инвестиционных решений

Для оценки инвестиций используются следующие методы расчета показателей эффективности:

чистого

Слайд 278.5 Метод расчета чистого приведенного эффекта

Показатель чистого приведенного эффекта (NPV) является главным

8.5 Метод расчета чистого приведенного эффекта

Показатель чистого приведенного эффекта (NPV) является главным

Слайд 288.5 Метод расчета чистого приведенного эффекта

Поскольку приток денежных средств распределен во времени,

8.5 Метод расчета чистого приведенного эффекта

Поскольку приток денежных средств распределен во времени,

Слайд 298.5 Метод расчета чистого приведенного эффекта

Допустим, инвестиция (IC) будет генерировать в течение

8.5 Метод расчета чистого приведенного эффекта

Допустим, инвестиция (IC) будет генерировать в течение

Слайд 308.5 Метод расчета чистого приведенного эффекта

Если проект предполагает не разовую инвестицию, а

8.5 Метод расчета чистого приведенного эффекта

Если проект предполагает не разовую инвестицию, а

Слайд 318.5 Метод расчета чистого приведенного эффекта

Правило NPV:

если NPV>0, то проект следует принять

если

8.5 Метод расчета чистого приведенного эффекта

Правило NPV:

если NPV>0, то проект следует принять

если

Слайд 328.5 Метод расчета индекса рентабельности

Этот метод является по сути следствием предыдущего

Индекс рентабельности

8.5 Метод расчета индекса рентабельности

Этот метод является по сути следствием предыдущего

Индекс рентабельности

Слайд 338.5 Метод расчета индекса рентабельности

Правило PI:

если PI>1, то проект следует принять

если PI<1

8.5 Метод расчета индекса рентабельности

Правило PI:

если PI>1, то проект следует принять

если PI<1

Слайд 348.5 Метод расчета внутренней нормы прибыли

Внутренняя норма прибыли – это ставка, которая

8.5 Метод расчета внутренней нормы прибыли

Внутренняя норма прибыли – это ставка, которая

Слайд 358.5 Метод расчета внутренней нормы прибыли

Смысл расчета

если проект полностью финансируется за счет

8.5 Метод расчета внутренней нормы прибыли

Смысл расчета

если проект полностью финансируется за счет

Слайд 368.5 Метод расчета внутренней нормы прибыли

На практике предприятие финансирует свою деятельность из

8.5 Метод расчета внутренней нормы прибыли

На практике предприятие финансирует свою деятельность из

Слайд 378.5 Метод расчета внутренней нормы прибыли

Правило IRR

если IRR>CC, то проект следует принять

если

8.5 Метод расчета внутренней нормы прибыли

Правило IRR

если IRR>CC, то проект следует принять

если

Слайд 388.5 Метод расчета внутренней нормы прибыли

1 метод

В случае равновеликих чистых денежных поступлений,

8.5 Метод расчета внутренней нормы прибыли

1 метод

В случае равновеликих чистых денежных поступлений,

Слайд 398.5 Метод расчета внутренней нормы прибыли

2 метод. Графический

Для определения IRR нужно:

задать

8.5 Метод расчета внутренней нормы прибыли

2 метод. Графический

Для определения IRR нужно:

задать

Слайд 408.5 Метод расчета внутренней нормы прибыли

соединить данные две точки и, если необходимо,

8.5 Метод расчета внутренней нормы прибыли

соединить данные две точки и, если необходимо,

Слайд 418.5 Метод расчета внутренней нормы прибыли

3 метод. В случае разновеликих денежных потоков

8.5 Метод расчета внутренней нормы прибыли

3 метод. В случае разновеликих денежных потоков

Слайд 428.5 Метод расчета внутренней нормы прибыли

Далее применяют формулу

где r1 – значение

8.5 Метод расчета внутренней нормы прибыли

Далее применяют формулу

где r1 – значение

Слайд 438.5 Метод расчета внутренней нормы прибыли

Точность вычислений обратно пропорциональна длине интервала (r1;

8.5 Метод расчета внутренней нормы прибыли

Точность вычислений обратно пропорциональна длине интервала (r1;

Слайд 448.5 Метод расчета срока окупаемости инвестиций

Период окупаемости для инвестиционного проекта равен

8.5 Метод расчета срока окупаемости инвестиций

Период окупаемости для инвестиционного проекта равен

Слайд 458.5 Метод расчета срока окупаемости инвестиций

Если прибыль распределяется неравномерно, то срок

8.5 Метод расчета срока окупаемости инвестиций

Если прибыль распределяется неравномерно, то срок

Слайд 46Резюме

Финансовый менеджмент включает: финансовое планирование и контроль, анализ финансового состояния, оценку инвестиционных

Резюме

Финансовый менеджмент включает: финансовое планирование и контроль, анализ финансового состояния, оценку инвестиционных

Слайд 47Резюме

Финансовый план предприятия составляется в виде баланса доходов и расходов на год

Резюме

Финансовый план предприятия составляется в виде баланса доходов и расходов на год

Three events in Great Britain, Russia and The USA

Three events in Great Britain, Russia and The USA Войска, не входящие в министерство обороны РФ, их назначение

Войска, не входящие в министерство обороны РФ, их назначение Физика о свойствах куриного яйца

Физика о свойствах куриного яйца Культура эпохи Средневековья

Культура эпохи Средневековья «КУБОК ОТКРЫТЫХ СЕРДЕЦ»

«КУБОК ОТКРЫТЫХ СЕРДЕЦ» КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ

КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ Страхования компания Астра Металл

Страхования компания Астра Металл Системы обслуживания и диагностики ЭВМ (1)

Системы обслуживания и диагностики ЭВМ (1) СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА

СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.)

Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.) СмН

СмН 20170829_zagadki

20170829_zagadki Персональный компьютер

Персональный компьютер Презентация на тему Составление рассказа-описания

Презентация на тему Составление рассказа-описания Презентация на тему Автоматизация звука С

Презентация на тему Автоматизация звука С  Диаграмма кооперации

Диаграмма кооперации МОУ СОШ №1 г.Морозовска

МОУ СОШ №1 г.Морозовска Пирсинг и татуировки. Вперед в прошлое

Пирсинг и татуировки. Вперед в прошлое 20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint

20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП

АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП Внимание, Память

Внимание, Память Здоровому всё здорово!

Здоровому всё здорово! Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике

Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике Что такое IQOS

Что такое IQOS Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства

Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства Закон о государственной гражданской службе Республики Южная Осетия

Закон о государственной гражданской службе Республики Южная Осетия Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания»

Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания» Презентация на тему Австралия через 150 миллионов лет

Презентация на тему Австралия через 150 миллионов лет