- Фондовый рынок

Содержание

- 2. Ценные бумаги являются товаром, который обращается на рынке ценных бумаг (фондовом рынке). В мировой практике различают:

- 3. В России рынок ценных бумаг зарождался одновременно с процессом акционирования и приватизации государственных предприятий и возникновением

- 4. Первичный и вторичный рынки ценных бумаг.

- 5. Фондовый рынок подразделяется на первичные и вторичные рынки ценных бумаг. Первичный рынок- это рынок первых и

- 6. Активные участники этого рынка - инвестиционные фонды и финансовые компании, а также различные посредники: фирмы, представительства,

- 7. Под вторичным рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном рынке ценных бумаг. Вторичный

- 8. Стоимость фирмы.

- 9. Стоимость фирмы - это величина ее собственного капитала. Теория оценки фирмы основана на следующих терминах: «стоимость»,

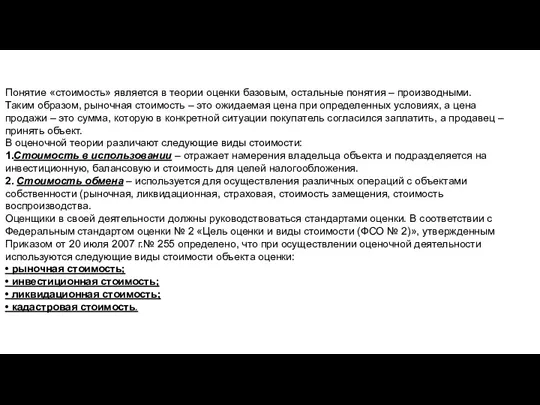

- 10. Понятие «стоимость» является в теории оценки базовым, остальные понятия – производными. Таким образом, рыночная стоимость –

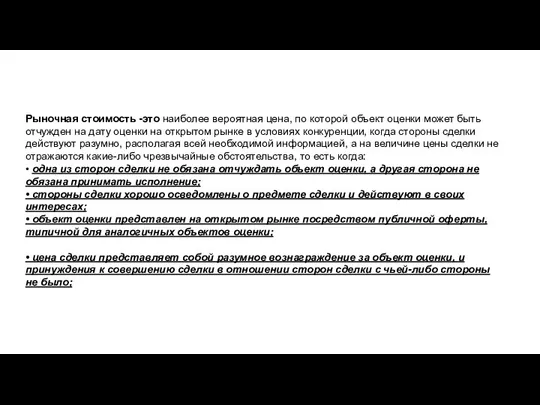

- 11. Рыночная стоимость -это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки

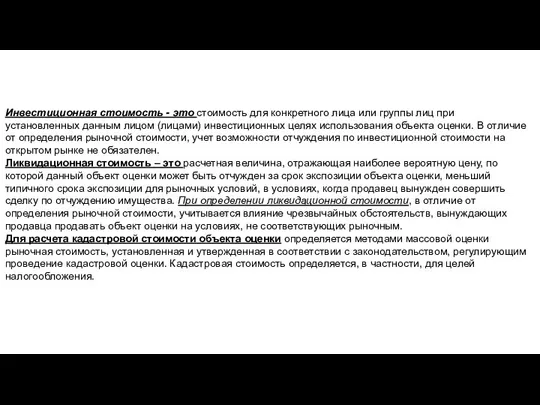

- 12. Инвестиционная стоимость - это стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами)

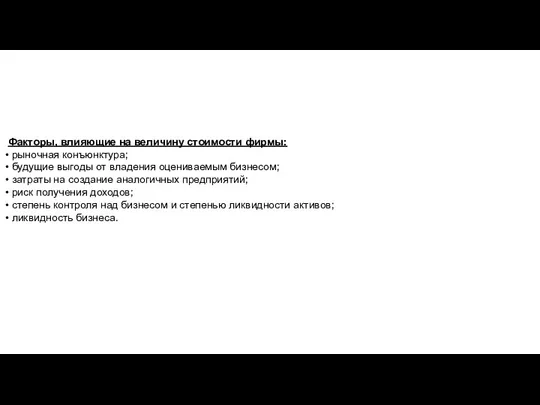

- 13. Факторы, влияющие на величину стоимости фирмы: • рыночная конъюнктура; • будущие выгоды от владения оцениваемым бизнесом;

- 14. Защита интересов вкладчиков.

- 15. Зашита инвесторов осуществляется как традиционными методами и способами (возмещение убытков и т.д.), так и специфическими способами,

- 16. Три документа устанавливают, по сути, три разных правовых режима деятельности государственной компенсационной схемы (программы). Причем, ни

- 17. Паевые (взаимные) фонды.

- 18. Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное управление управляющей компании. Сам

- 20. Скачать презентацию

Слайд 3В России рынок ценных бумаг зарождался одновременно с процессом акционирования и приватизации

В России рынок ценных бумаг зарождался одновременно с процессом акционирования и приватизации

Слайд 4Первичный и вторичный рынки ценных бумаг.

Первичный и вторичный рынки ценных бумаг.

Слайд 5Фондовый рынок подразделяется на первичные и вторичные рынки ценных бумаг.

Первичный рынок- это

Фондовый рынок подразделяется на первичные и вторичные рынки ценных бумаг.

Первичный рынок- это

Слайд 6Активные участники этого рынка - инвестиционные фонды и финансовые компании, а также

Активные участники этого рынка - инвестиционные фонды и финансовые компании, а также

Слайд 7Под вторичным рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном

Под вторичным рынком понимаются отношения, складывающиеся при обращении ранее эмитированных на первичном

Слайд 8Стоимость фирмы.

Стоимость фирмы.

Слайд 9Стоимость фирмы - это величина ее собственного капитала.

Теория оценки фирмы основана на

Стоимость фирмы - это величина ее собственного капитала.

Теория оценки фирмы основана на

Слайд 10Понятие «стоимость» является в теории оценки базовым, остальные понятия – производными.

Таким образом,

Понятие «стоимость» является в теории оценки базовым, остальные понятия – производными.

Таким образом,

Слайд 11Рыночная стоимость -это наиболее вероятная цена, по которой объект оценки может быть

Рыночная стоимость -это наиболее вероятная цена, по которой объект оценки может быть

Слайд 12Инвестиционная стоимость - это стоимость для конкретного лица или группы лиц при

Инвестиционная стоимость - это стоимость для конкретного лица или группы лиц при

Слайд 13 Факторы, влияющие на величину стоимости фирмы:

• рыночная конъюнктура;

• будущие выгоды от

Факторы, влияющие на величину стоимости фирмы:

• рыночная конъюнктура;

• будущие выгоды от

Слайд 14Защита интересов вкладчиков.

Защита интересов вкладчиков.

Слайд 15Зашита инвесторов осуществляется как традиционными методами и способами (возмещение убытков и т.д.),

Зашита инвесторов осуществляется как традиционными методами и способами (возмещение убытков и т.д.),

Слайд 16Три документа устанавливают, по сути, три разных правовых режима деятельности государственной компенсационной

Три документа устанавливают, по сути, три разных правовых режима деятельности государственной компенсационной

Слайд 17Паевые (взаимные) фонды.

Паевые (взаимные) фонды.

Слайд 18Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное

Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное

Основные виды искусства?

Основные виды искусства? Презентация на тему Путешествие по странам мира

Презентация на тему Путешествие по странам мира Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092

Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092 Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг.

Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг. Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе  Загадочная Анастасия

Загадочная Анастасия Исследования как основа проведения информационной кампании

Исследования как основа проведения информационной кампании Дневной макияж

Дневной макияж Rukami. Выращивание продаж и систематизация работы с клиентами

Rukami. Выращивание продаж и систематизация работы с клиентами Воспаление, общие вопросы. Экссудативное воспаление

Воспаление, общие вопросы. Экссудативное воспаление Вес воздуха. Атмосферное давление

Вес воздуха. Атмосферное давление О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр

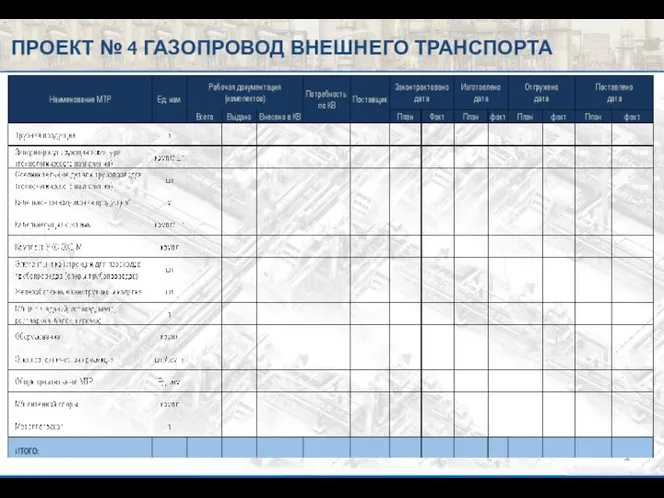

О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации

Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике

Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике Уральской старины сказитель

Уральской старины сказитель Проба триггера в Трейл - О

Проба триггера в Трейл - О Ремесло и рукоделие

Ремесло и рукоделие Результаты ЕГЭ по физике

Результаты ЕГЭ по физике Время первых. Инновационный капсульный тимбилдинг

Время первых. Инновационный капсульный тимбилдинг Зрительные диктанты

Зрительные диктанты Презентация на тему Предпосылки создания Древнерусского Государства

Презентация на тему Предпосылки создания Древнерусского Государства  История развития защиты прав потребителей

История развития защиты прав потребителей Основы технологии и организации строительства автомобильных дорог

Основы технологии и организации строительства автомобильных дорог Буклет менеджера

Буклет менеджера Права ребёнка (для детей)

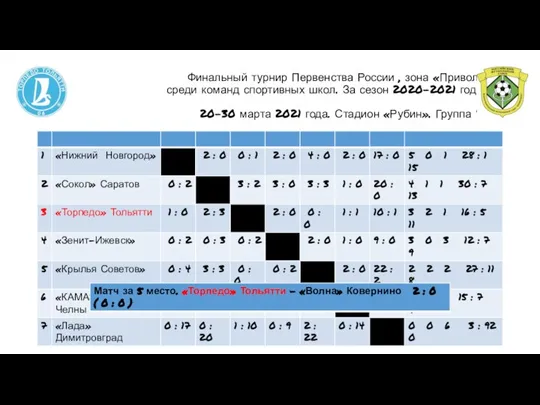

Права ребёнка (для детей) Россия, Приволжье, Финал, Казань, за 20-21 г

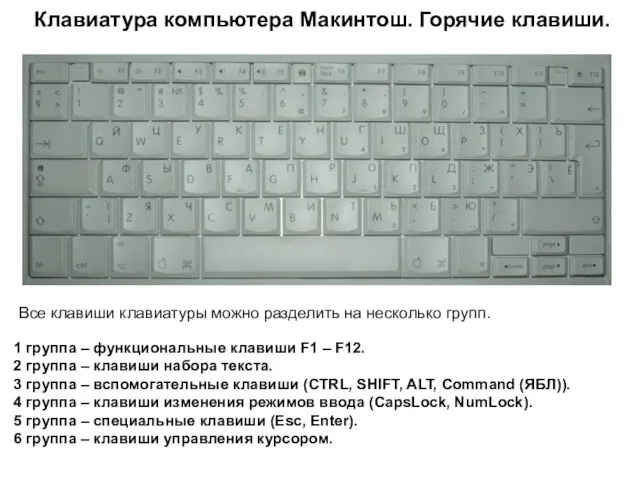

Россия, Приволжье, Финал, Казань, за 20-21 г Клавиатура компьютера Макинтош. Горячие клавиши.

Клавиатура компьютера Макинтош. Горячие клавиши. Гигиена кожи

Гигиена кожи