- Формирование финансовых результатов

Содержание

- 2. Прибылью признается: 1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, - полученные доходы, уменьшенные

- 3. Порядок определения доходов (Статья 248НК РФ) Доходы определяются на основании первичных документов и других документов, подтверждающих

- 4. Виды доходов 1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее - доходы от

- 5. Объект налогообложения реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную

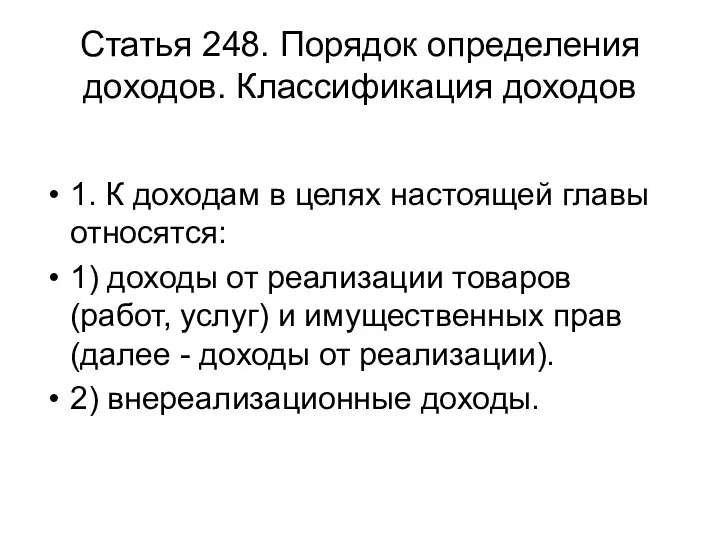

- 6. Статья 248. Порядок определения доходов. Классификация доходов 1. К доходам в целях настоящей главы относятся: 1)

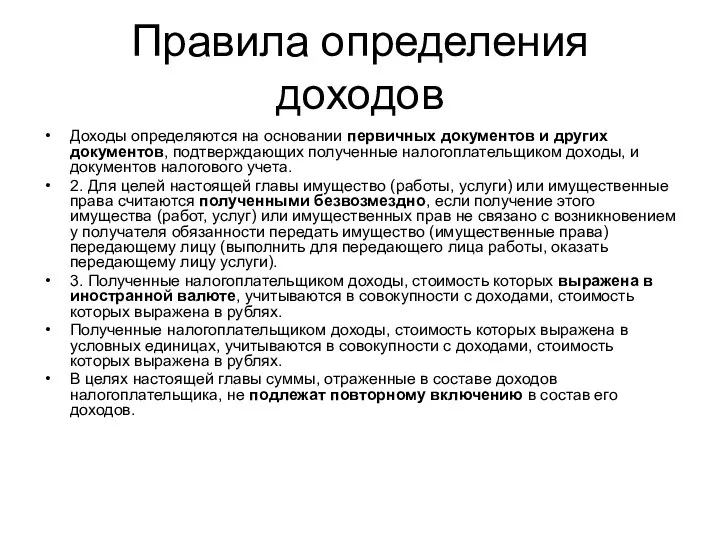

- 7. Правила определения доходов Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы,

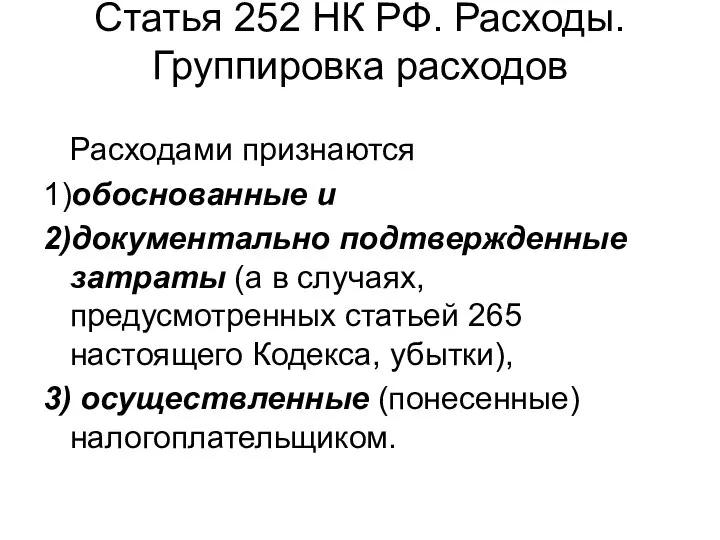

- 8. Статья 252 НК РФ. Расходы. Группировка расходов Расходами признаются 1)обоснованные и 2)документально подтвержденные затраты (а в

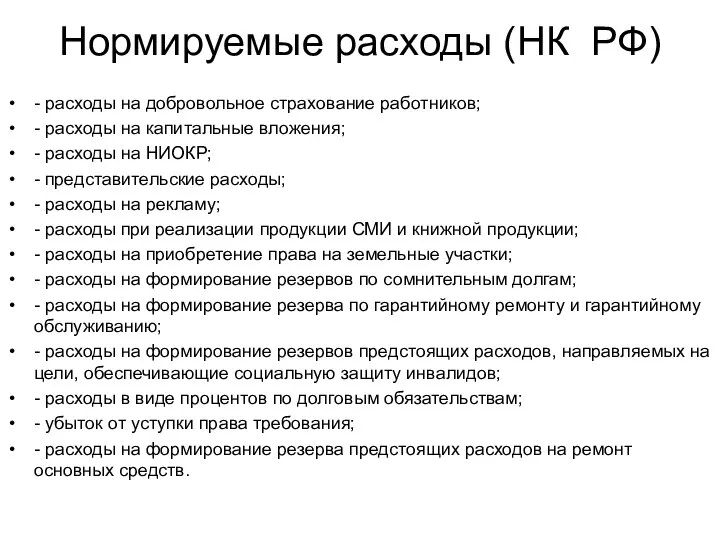

- 9. Нормируемые расходы (НК РФ) - расходы на добровольное страхование работников; - расходы на капитальные вложения; -

- 10. Нормируемые расходы (иные акты) - потери от недостачи и (или) порчи при хранении и транспортировке МПЗ;

- 11. Соотношение законодательства В частности, взаимозависимость участников сделок сама по себе не может служить основанием для признания

- 13. Скачать презентацию

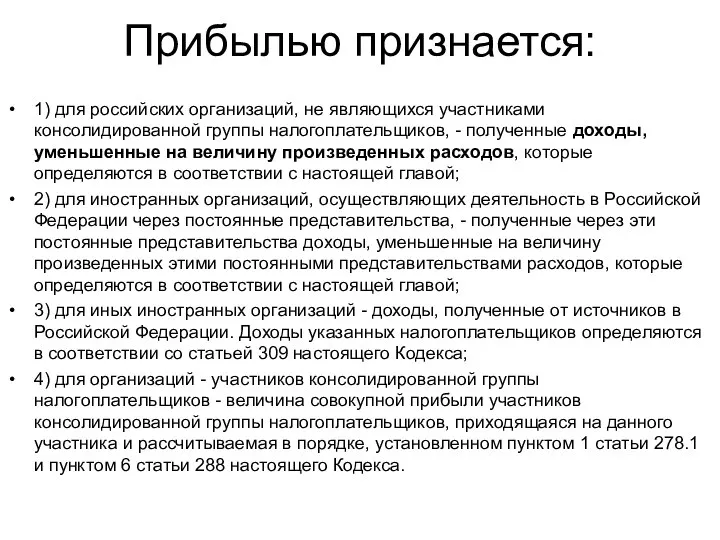

Слайд 2Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, -

Прибылью признается:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, -

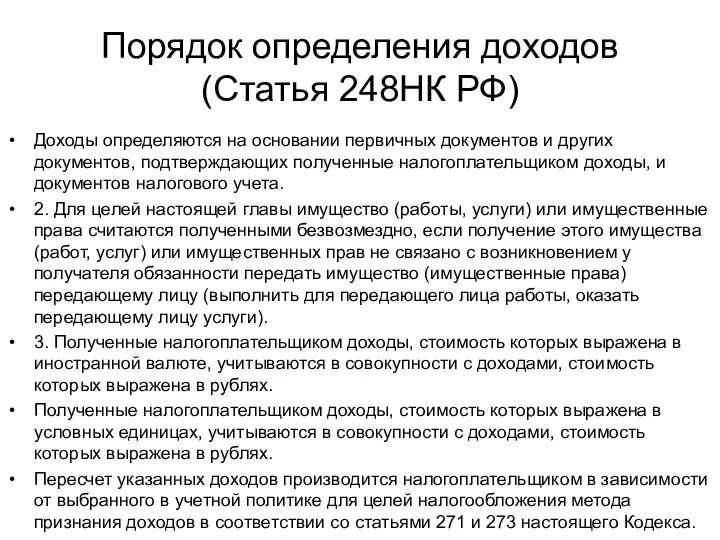

Слайд 3Порядок определения доходов (Статья 248НК РФ)

Доходы определяются на основании первичных документов и

Порядок определения доходов (Статья 248НК РФ)

Доходы определяются на основании первичных документов и

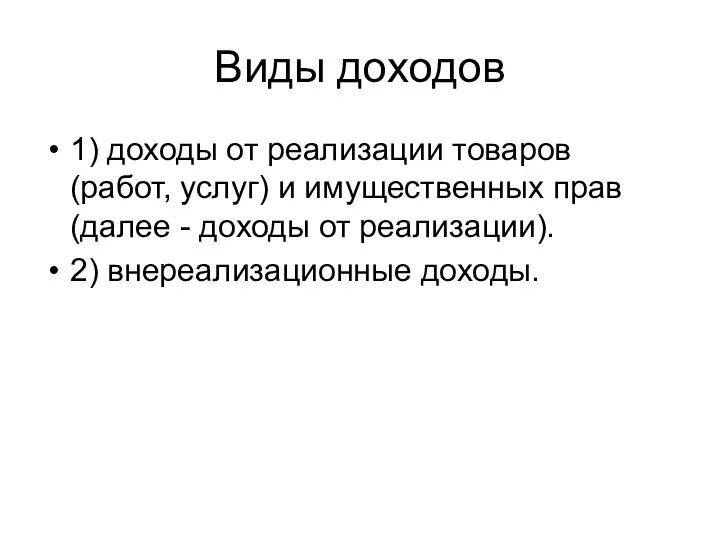

Слайд 4Виды доходов

1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее

Виды доходов

1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее

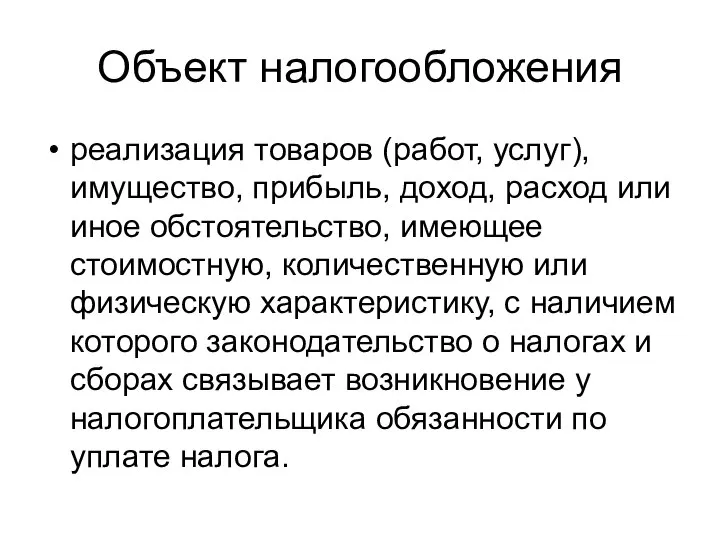

Слайд 5Объект налогообложения

реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

Объект налогообложения

реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное

Слайд 6

Статья 248. Порядок определения доходов. Классификация доходов

1. К доходам в целях настоящей

Статья 248. Порядок определения доходов. Классификация доходов

1. К доходам в целях настоящей

Слайд 7Правила определения доходов

Доходы определяются на основании первичных документов и других документов, подтверждающих

Правила определения доходов

Доходы определяются на основании первичных документов и других документов, подтверждающих

Слайд 8Статья 252 НК РФ. Расходы. Группировка расходов

Расходами признаются

1)обоснованные и

2)документально подтвержденные

Статья 252 НК РФ. Расходы. Группировка расходов

Расходами признаются

1)обоснованные и

2)документально подтвержденные

Слайд 9Нормируемые расходы (НК РФ)

- расходы на добровольное страхование работников;

- расходы на капитальные

Нормируемые расходы (НК РФ)

- расходы на добровольное страхование работников;

- расходы на капитальные

Слайд 10Нормируемые расходы (иные акты)

- потери от недостачи и (или) порчи при хранении

Нормируемые расходы (иные акты)

- потери от недостачи и (или) порчи при хранении

Слайд 11Соотношение законодательства

В частности, взаимозависимость участников сделок сама по себе не может служить

Соотношение законодательства

В частности, взаимозависимость участников сделок сама по себе не может служить

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

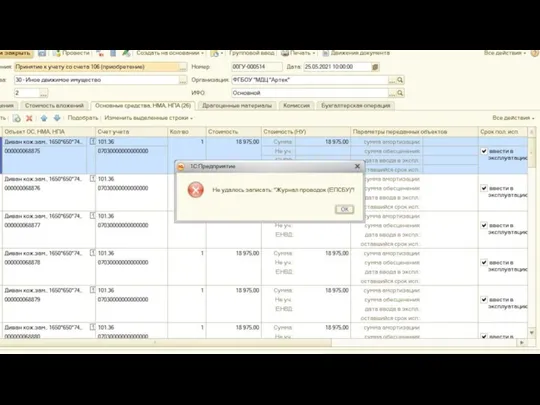

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information