- Фьючерсы на корзину облигаций федерального займа (ОФЗ)

Содержание

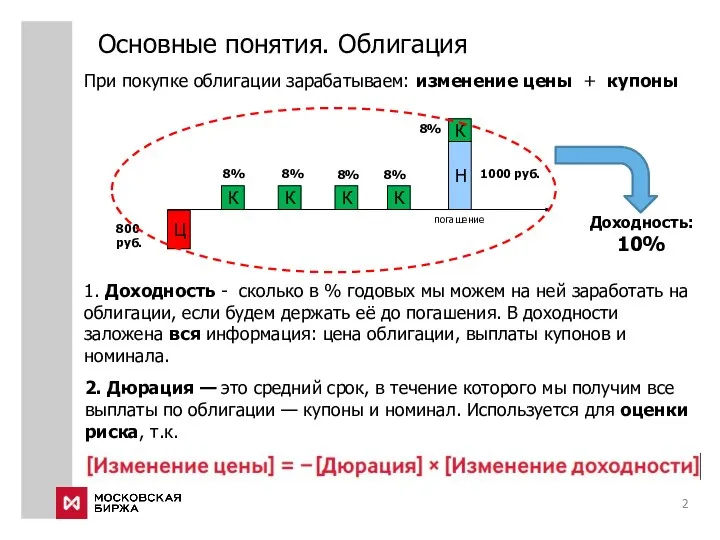

- 2. Основные понятия. Облигация К К К К Н К 1000 руб. 8% 8% 8% 8% 8%

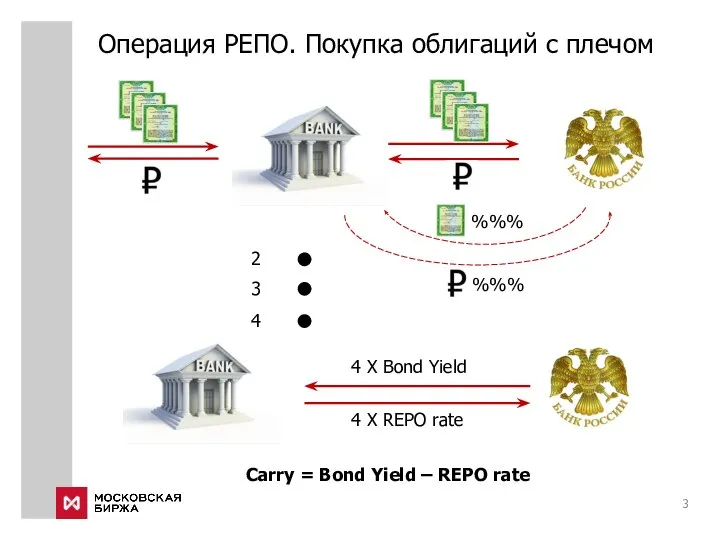

- 3. Операция РЕПО. Покупка облигаций с плечом %%% %%% 2 3 4 4 Х Bond Yield 4

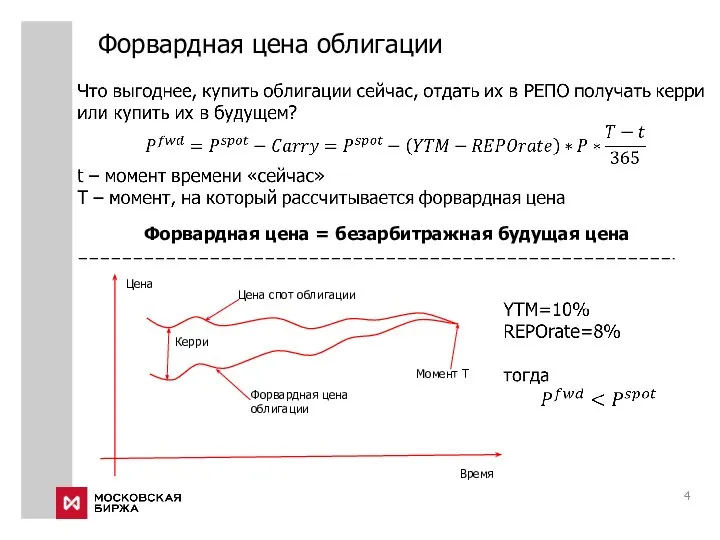

- 4. Форвардная цена облигации Форвардная цена = безарбитражная будущая цена

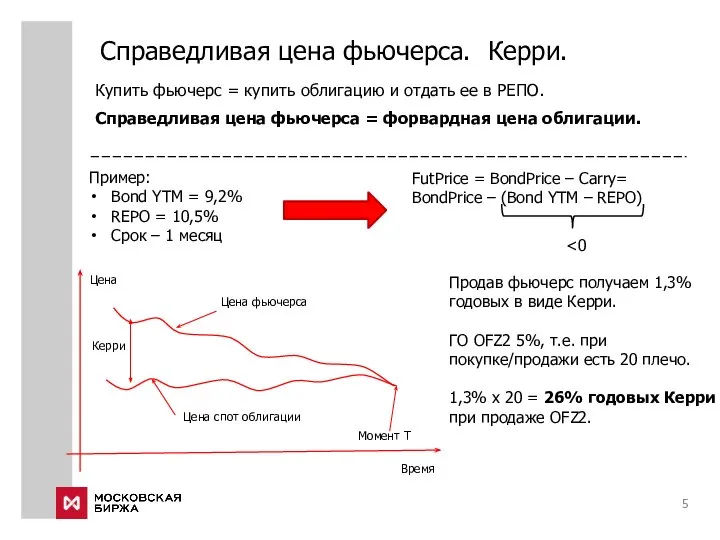

- 5. Справедливая цена фьючерса. Керри. Купить фьючерс = купить облигацию и отдать ее в РЕПО. Справедливая цена

- 6. Справедливая цена фьючерса. Ставка РЕПО. Справедливая цена фьючерса зависит от: Котировок облигаций – определяется рынком Ставки

- 7. Дюрация = чувствительность цены к изменению доходности Например, если вся кривая доходности сдвинется вниз на 50

- 8. Обозначения в калькуляторе Здесь можно задать количество фьючерсов в портфеле Bid и Offer по фьючерсам Справедливые

- 9. Стратегия 1: покупка фьючерса. Позиция в облигациях/фьючерсах на облигации характеризуется суммарной дюрацией в деньгах (DVO1). OF15

- 10. Стратегия 1: что купить? Пусть Вы ждете падения ставок (параллельный сдвиг кривой вниз), т.е. роста котировок

- 11. Стратегия 2: наклон кривой Инвертированная кривая – временное явление. На картинке наклон кривой ~ -35 бп

- 12. Стратегия 2: пример OFZ2 – Long DVO1 = -1,1 руб/бп ГО = 500 руб. Кол-во на

- 13. Стратегия 3: хеджирование портфеля Ситуация: У Вас лонг 20 фьючерсов OFZ2 (DVO1=20*-1,1=-22 руб/бп) Вы ждете высокой

- 14. Стратегия 3: хеджирование портфеля. Гарантийное обеспечение ГО по портфелю берется по большей ноге (либо Long либо

- 15. Стратегия 4: следование за ликвидными фьючерсами Упомянутые фьючерсы очень ликвидны, поэтому все новости на них отыгрываются

- 16. Корреляция с фьючерсом на нефть

- 17. Корреляция с фьючерсом на RTS

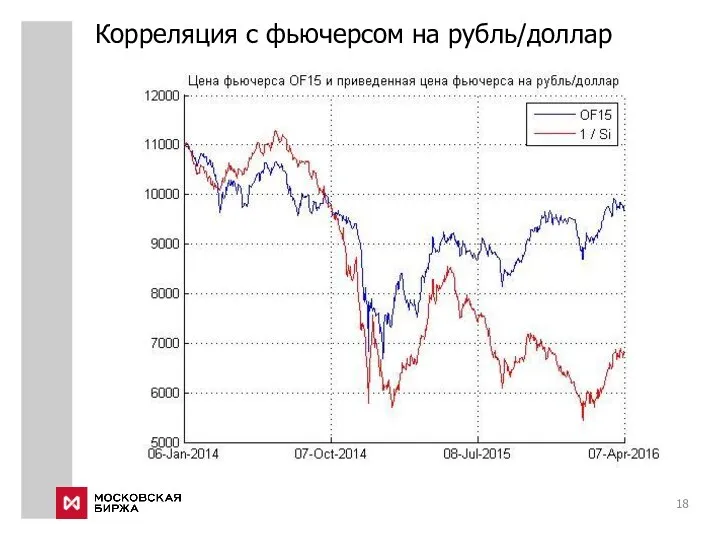

- 18. Корреляция с фьючерсом на рубль/доллар

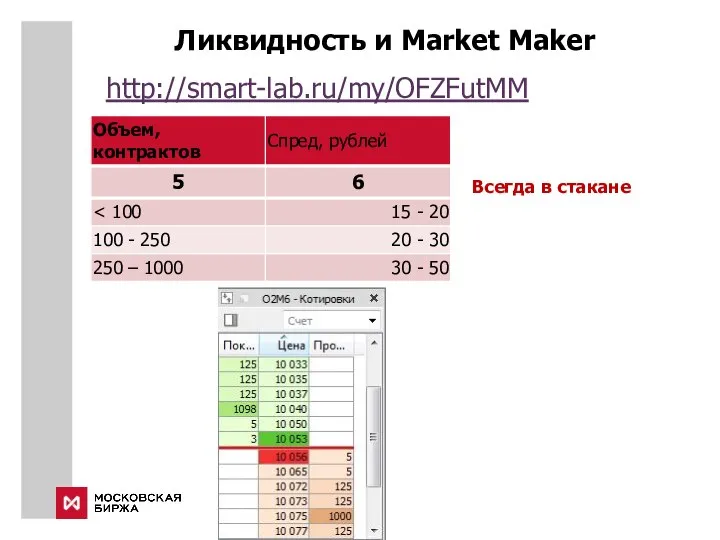

- 19. Ликвидность и Market Maker http://smart-lab.ru/my/OFZFutMM Всегда в стакане

- 21. Скачать презентацию

Слайд 2Основные понятия. Облигация

К

К

К

К

Н

К

1000 руб.

8%

8%

8%

8%

8%

Ц

800 руб.

Доходность: 10%

При покупке облигации зарабатываем: изменение цены +

Основные понятия. Облигация

К

К

К

К

Н

К

1000 руб.

8%

8%

8%

8%

8%

Ц

800 руб.

Доходность: 10%

При покупке облигации зарабатываем: изменение цены +

Слайд 3Операция РЕПО. Покупка облигаций с плечом

%%%

%%%

2

3

4

4 Х Bond Yield

4 Х REPO rate

Carry

Операция РЕПО. Покупка облигаций с плечом

%%%

%%%

2

3

4

4 Х Bond Yield

4 Х REPO rate

Carry

Слайд 4Форвардная цена облигации

Форвардная цена = безарбитражная будущая цена

Форвардная цена облигации

Форвардная цена = безарбитражная будущая цена

Слайд 5Справедливая цена фьючерса. Керри.

Купить фьючерс = купить облигацию и отдать ее в

Справедливая цена фьючерса. Керри.

Купить фьючерс = купить облигацию и отдать ее в

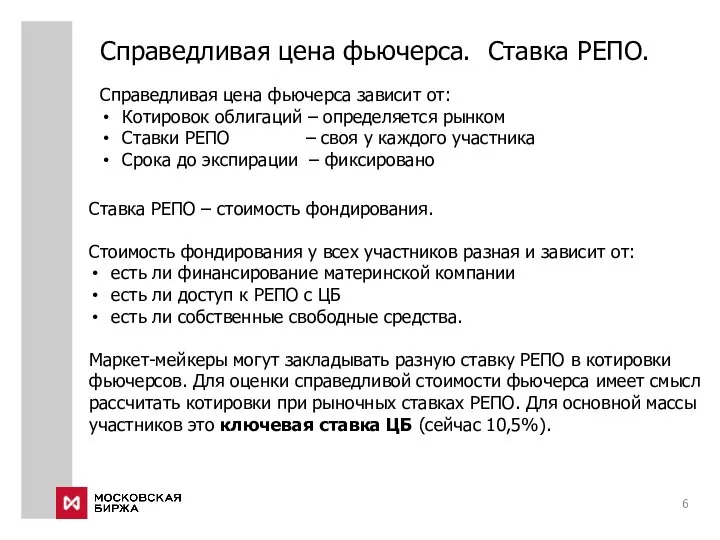

Слайд 6Справедливая цена фьючерса. Ставка РЕПО.

Справедливая цена фьючерса зависит от:

Котировок облигаций – определяется

Справедливая цена фьючерса. Ставка РЕПО.

Справедливая цена фьючерса зависит от:

Котировок облигаций – определяется

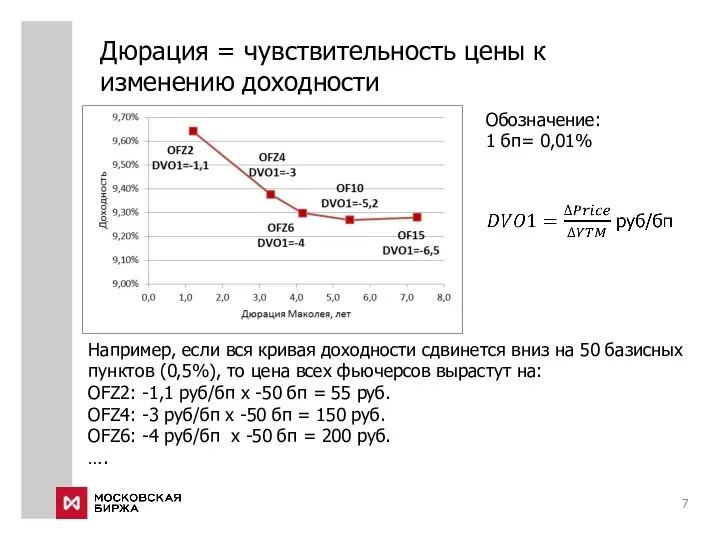

Слайд 7Дюрация = чувствительность цены к изменению доходности

Например, если вся кривая доходности сдвинется

Дюрация = чувствительность цены к изменению доходности

Например, если вся кривая доходности сдвинется

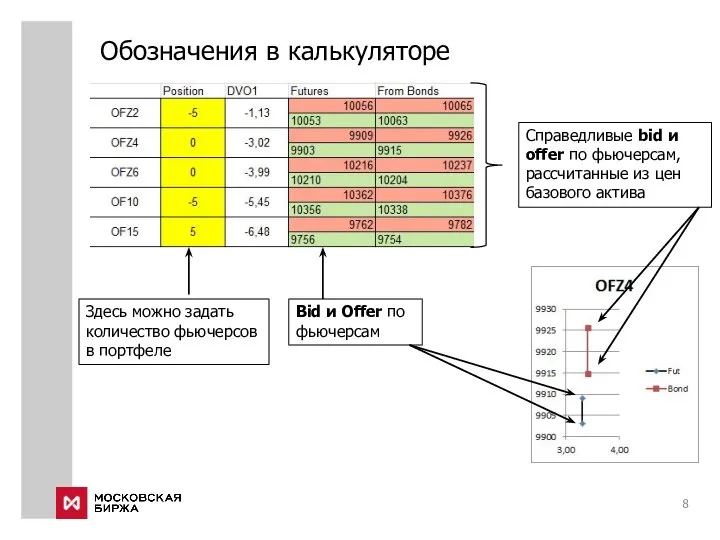

Слайд 8Обозначения в калькуляторе

Здесь можно задать количество фьючерсов в портфеле

Bid и Offer по

Обозначения в калькуляторе

Здесь можно задать количество фьючерсов в портфеле

Bid и Offer по

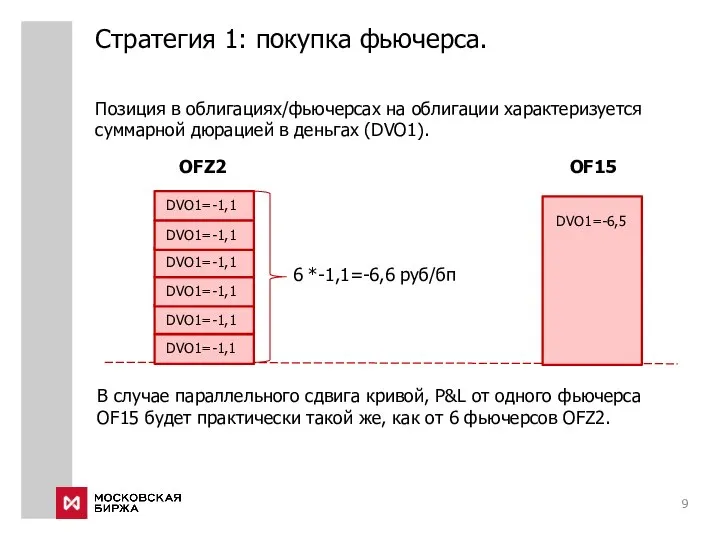

Слайд 9Стратегия 1: покупка фьючерса.

Позиция в облигациях/фьючерсах на облигации характеризуется суммарной дюрацией в

Стратегия 1: покупка фьючерса.

Позиция в облигациях/фьючерсах на облигации характеризуется суммарной дюрацией в

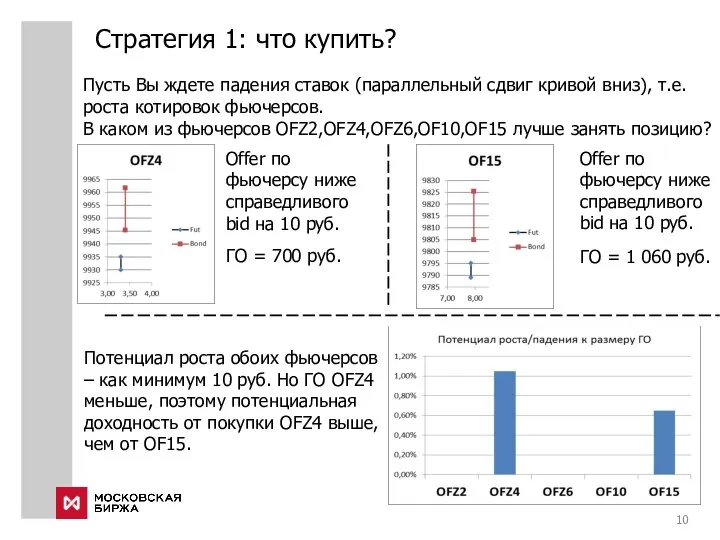

Слайд 10Стратегия 1: что купить?

Пусть Вы ждете падения ставок (параллельный сдвиг кривой вниз),

Стратегия 1: что купить?

Пусть Вы ждете падения ставок (параллельный сдвиг кривой вниз),

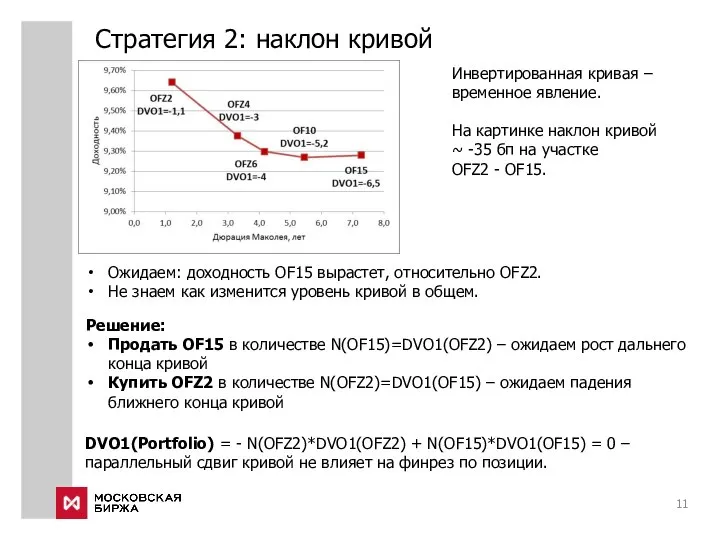

Слайд 11Стратегия 2: наклон кривой

Инвертированная кривая – временное явление.

На картинке наклон кривой

~

Стратегия 2: наклон кривой

Инвертированная кривая – временное явление.

На картинке наклон кривой

~

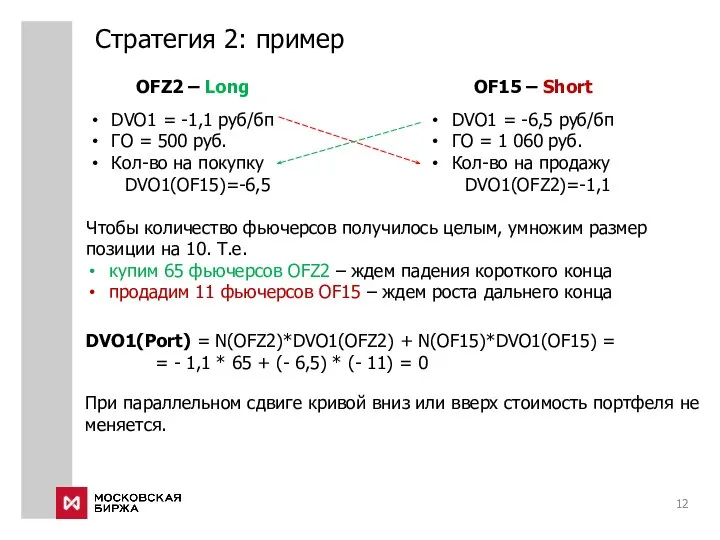

Слайд 12Стратегия 2: пример

OFZ2 – Long

DVO1 = -1,1 руб/бп

ГО = 500 руб.

Кол-во

Стратегия 2: пример

OFZ2 – Long

DVO1 = -1,1 руб/бп

ГО = 500 руб.

Кол-во

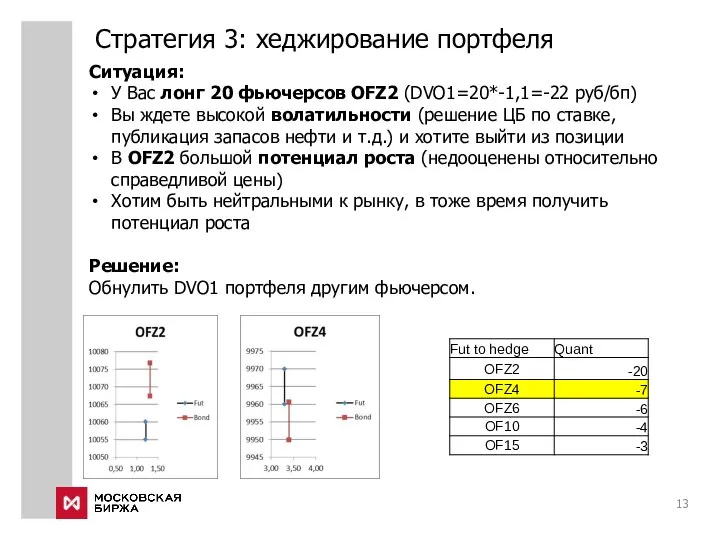

Слайд 13Стратегия 3: хеджирование портфеля

Ситуация:

У Вас лонг 20 фьючерсов OFZ2 (DVO1=20*-1,1=-22 руб/бп)

Вы ждете

Стратегия 3: хеджирование портфеля

Ситуация:

У Вас лонг 20 фьючерсов OFZ2 (DVO1=20*-1,1=-22 руб/бп)

Вы ждете

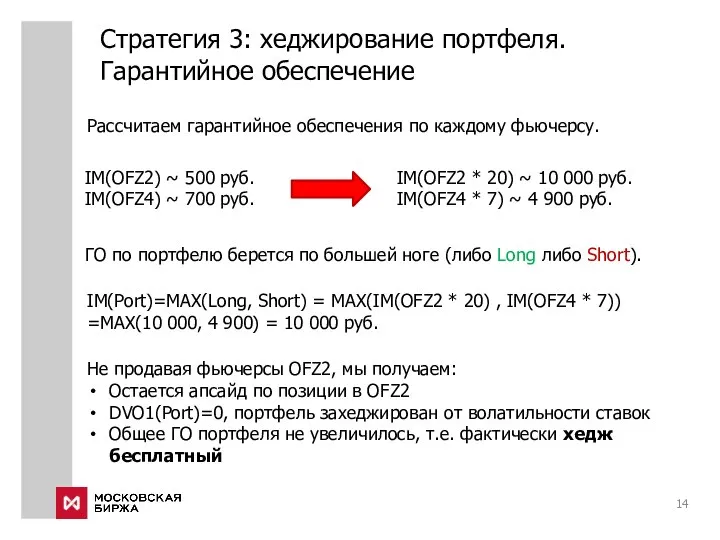

Слайд 14Стратегия 3: хеджирование портфеля.

Гарантийное обеспечение

ГО по портфелю берется по большей ноге (либо

Стратегия 3: хеджирование портфеля.

Гарантийное обеспечение

ГО по портфелю берется по большей ноге (либо

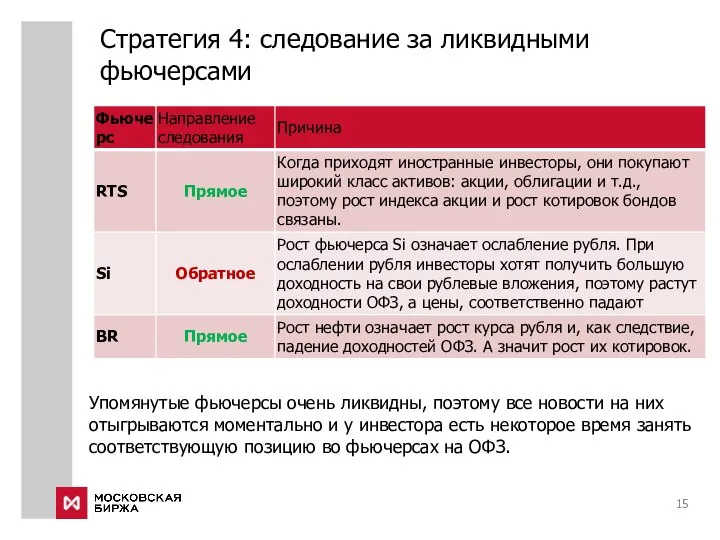

Слайд 15Стратегия 4: следование за ликвидными фьючерсами

Упомянутые фьючерсы очень ликвидны, поэтому все новости

Стратегия 4: следование за ликвидными фьючерсами

Упомянутые фьючерсы очень ликвидны, поэтому все новости

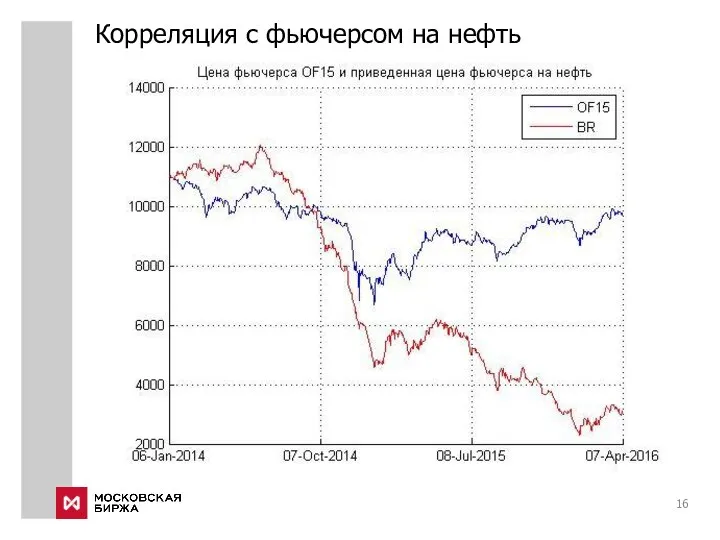

Слайд 16Корреляция с фьючерсом на нефть

Корреляция с фьючерсом на нефть

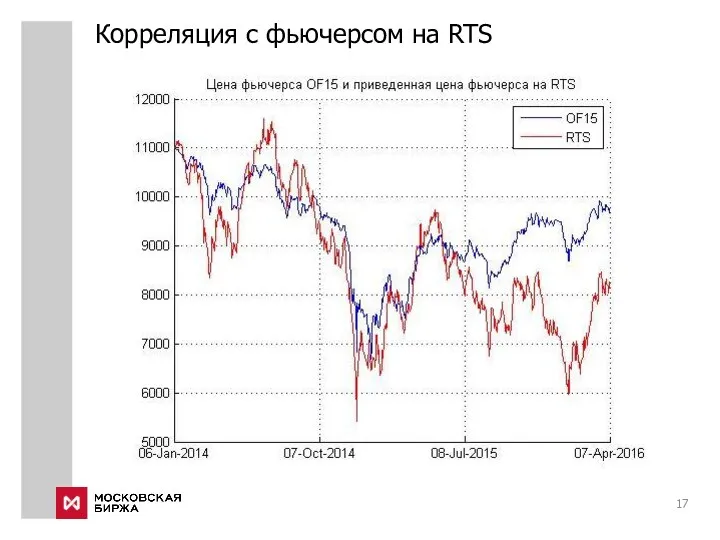

Слайд 17Корреляция с фьючерсом на RTS

Корреляция с фьючерсом на RTS

Слайд 18Корреляция с фьючерсом на рубль/доллар

Корреляция с фьючерсом на рубль/доллар

Слайд 19Ликвидность и Market Maker

http://smart-lab.ru/my/OFZFutMM

Всегда в стакане

Ликвидность и Market Maker

http://smart-lab.ru/my/OFZFutMM

Всегда в стакане

Основы мировых религиозных культур

Основы мировых религиозных культур Таблица харизматичности

Таблица харизматичности Преддипломная практика(стажировка)

Преддипломная практика(стажировка) Добрая суббота

Добрая суббота Состав и структура сообщества

Состав и структура сообщества Профессия – «Фотограф»

Профессия – «Фотограф» КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА

КОНКУРС ЛУЧШИХ УЧИТЕЛЕЙ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ БЕЛГОРОДСКОЙ ОБЛАСТИ В РАМКАХ ПРИОРИТЕТНОГО НАЦИОНАЛЬНОГО ПРОЕКТА «ОБРАЗОВА Оружие массового поражения. Химическое оружие

Оружие массового поражения. Химическое оружие Соціальні відхилення та конфлікти

Соціальні відхилення та конфлікти Антимонопольное право Бобылева

Антимонопольное право Бобылева Презентация на тему Итоговое сочинение по литературе

Презентация на тему Итоговое сочинение по литературе Лувр

Лувр Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР

Презентация 9 класса МОУ «Сабанчинская ООШ»Яльчикского района ЧР Использование технологии проблемного обучения в процессе преподавания географии

Использование технологии проблемного обучения в процессе преподавания географии Эвритмия как знаковая система

Эвритмия как знаковая система Конфликт в психологии

Конфликт в психологии Счастливый случай

Счастливый случай ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА

ПРОЕКТИРОВАНИЕ, ИЗГОТОВЛЕНИЕ, ПОСТАВКА, МОНТАЖ И ЭКСПЛУАТАЦИЯСИСТЕМ УЛАВЛИВАНИЯПОПУТНОГО ГАЗА Первые Олимпийские игры

Первые Олимпийские игры 1-4 декабря 2009

1-4 декабря 2009 Человек. Социально-психологические особенности человека:

Человек. Социально-психологические особенности человека: Алкоголь и мозг

Алкоголь и мозг Презентация на тему Электрическое напряжение. Вольтметр

Презентация на тему Электрическое напряжение. Вольтметр  Дипломная работа

Дипломная работа Презентация на тему Скульптура и рельеф Древней Греции

Презентация на тему Скульптура и рельеф Древней Греции Народные промыслы Центральной России

Народные промыслы Центральной России Найди слово 1

Найди слово 1 Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова

Сын Отечества. Жизнь и творчество Александра Сергеевича Грибоедова