- Глава 11

Содержание

- 2. Общая концепция и определение

- 3. национальное богатство совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию на определенный момент

- 4. Чистая стоимость финансовых активов разность между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны

- 5. Показатели национального богатства это показатели запасов, которые в течение года могут не только увеличиваться, но и

- 6. национальное богатство представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов),

- 7. При исчислении национального богатства учитывается только сальдо зарубежных финансовых активов и обязательств, так как финансовые активы

- 8. Сравнение показателей баланса активов и пассивов на начало и конец периода позволяет выявить изменения стоимости активов

- 9. §2. Классификация национального богатства

- 10. Нефинансовые активы это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические

- 11. Произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной

- 12. Основные фонды представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания рыночных

- 13. Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

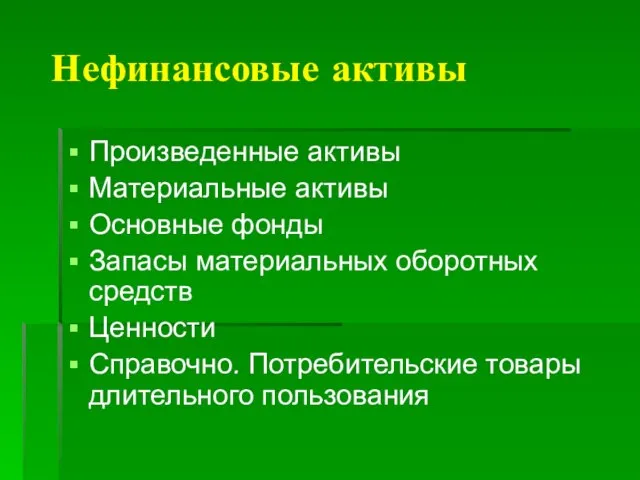

- 14. Нефинансовые активы Произведенные активы Материальные активы Основные фонды Запасы материальных оборотных средств Ценности Справочно. Потребительские товары

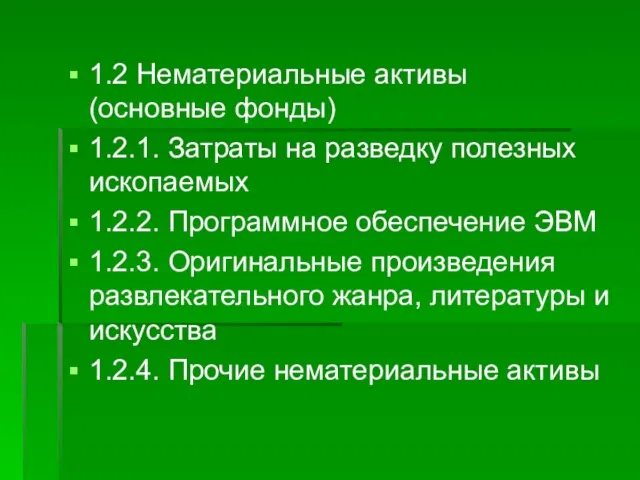

- 15. 1.2 Нематериальные активы (основные фонды) 1.2.1. Затраты на разведку полезных ископаемых 1.2.2. Программное обеспечение ЭВМ 1.2.3.

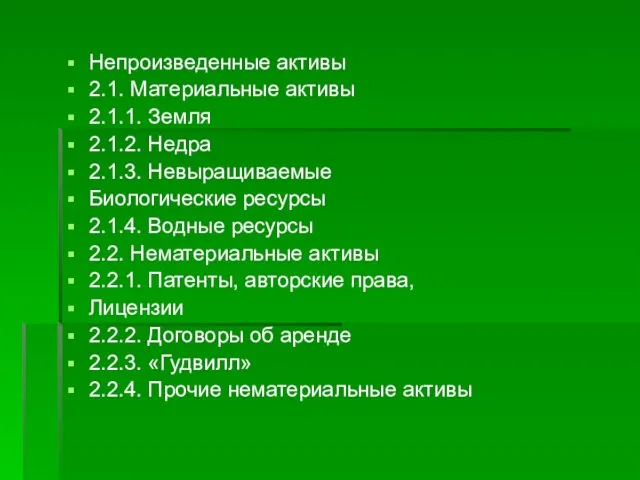

- 16. Непроизведенные активы 2.1. Материальные активы 2.1.1. Земля 2.1.2. Недра 2.1.3. Невыращиваемые Биологические ресурсы 2.1.4. Водные ресурсы

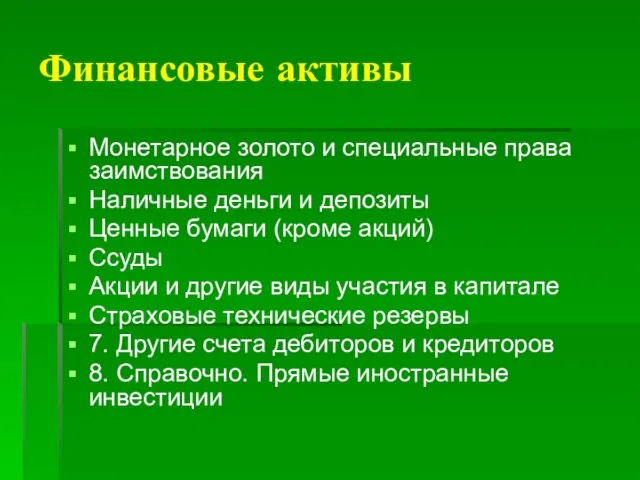

- 17. Финансовые активы Монетарное золото и специальные права заимствования Наличные деньги и депозиты Ценные бумаги (кроме акций)

- 19. Произведенные Материальные активы состоят из расходов на разведку ископаемых и стоимости объектов, созданных трудом человека представленных

- 20. Запасы материальных оборотных средств товары, созданные в текущем или более раннем периоде и предназначенные для продажи

- 22. Незавершенное производство это товары и услуги, производство которых начато, но еще полностью незакончено и будет продолжено

- 23. Готовая продукция это товары, полностью изготовленные и предназначенные для продажи или отправки другим хозяйственным единицам

- 24. Ценность дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости и как правило,

- 25. Нефинансовые непроизведенные активы Материальные Нематериальные

- 26. Материальные непроизведенные активы это земля, богатства недр, невыращиваемые биологические и водные ресурсы. Характерной особенностью природных ресурсов

- 27. Нематериальные непроизведенные активы создаются вне процесса производства, и право владения ими устанавливается путем соответствующих юридических или

- 28. Финансовые активы это активы, характерная особенность которых заключается в том, что большинству из них противостоят финансовые

- 29. §3. Статистика основных фондов

- 30. Основные фонды произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной

- 31. Классификация основных фондов Здания (кроме жилья). Сооружения. Жилища. Машины и оборудование. Транспортные средства. Инструмент, производственный и

- 32. Нематериальные основные фонды расходы на разведку полезных ископаемых компьютерное программное обеспечение и базы данных оригинальные произведения

- 33. Балансовая стоимость основных фондов стоимость основных фондов, по которой они учтены в балансе предприятия. Основные фонды,

- 34. Амортизация это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Она включается в себестоимость продукции,

- 35. методов начисления амортизации: линейный метод; метод ускоренной амортизации; метод начисления амортизации по понижающим коэффициентам

- 36. Фондоотдача представляет собой отношение стоимости произведенной продукции за период к средней величине стоимости основных фондов за

- 37. Фондоемкость рассчитывается как отношение средней величины основных фондов за период к объему продукции, произведенной за этот

- 39. Скачать презентацию

Слайд 3национальное богатство

совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию

национальное богатство

совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию

Слайд 4Чистая стоимость финансовых активов

разность между стоимостью финансовых активов и суммой обязательств

Чистая стоимость финансовых активов

разность между стоимостью финансовых активов и суммой обязательств

Слайд 5Показатели национального богатства

это показатели запасов, которые в течение года могут не

Показатели национального богатства

это показатели запасов, которые в течение года могут не

Слайд 6национальное богатство

представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на

национальное богатство

представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на

Слайд 7При исчислении национального богатства учитывается только сальдо зарубежных финансовых активов и обязательств,

При исчислении национального богатства учитывается только сальдо зарубежных финансовых активов и обязательств,

Слайд 8Сравнение показателей баланса активов и пассивов на начало и конец периода позволяет

Сравнение показателей баланса активов и пассивов на начало и конец периода позволяет

Слайд 9§2. Классификация национального богатства

§2. Классификация национального богатства

Слайд 10Нефинансовые активы

это объекты, находящиеся во владении институциональных единиц и приносящие им

Нефинансовые активы

это объекты, находящиеся во владении институциональных единиц и приносящие им

Слайд 11Произведенные нефинансовые активы

создаются в результате производственных процессов и включают три основных

Произведенные нефинансовые активы

создаются в результате производственных процессов и включают три основных

Слайд 12Основные фонды

представляют собой произведенные активы, неоднократно или постоянно используемые для производства

Основные фонды

представляют собой произведенные активы, неоднократно или постоянно используемые для производства

Слайд 13Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

Слайд 14 Нефинансовые активы

Произведенные активы

Материальные активы

Основные фонды

Запасы материальных оборотных средств

Ценности

Справочно. Потребительские товары

Нефинансовые активы

Произведенные активы

Материальные активы

Основные фонды

Запасы материальных оборотных средств

Ценности

Справочно. Потребительские товары

Слайд 151.2 Нематериальные активы (основные фонды)

1.2.1. Затраты на разведку полезных ископаемых

1.2.2. Программное обеспечение

1.2 Нематериальные активы (основные фонды)

1.2.1. Затраты на разведку полезных ископаемых

1.2.2. Программное обеспечение

Слайд 16Непроизведенные активы

2.1. Материальные активы

2.1.1. Земля

2.1.2. Недра

2.1.3. Невыращиваемые

Биологические ресурсы

2.1.4. Водные ресурсы

2.2.

Непроизведенные активы

2.1. Материальные активы

2.1.1. Земля

2.1.2. Недра

2.1.3. Невыращиваемые

Биологические ресурсы

2.1.4. Водные ресурсы

2.2.

Слайд 17Финансовые активы

Монетарное золото и специальные права заимствования

Наличные деньги и депозиты

Ценные бумаги

Финансовые активы

Монетарное золото и специальные права заимствования

Наличные деньги и депозиты

Ценные бумаги

Слайд 19Произведенные Материальные активы

состоят из расходов на разведку ископаемых и стоимости объектов,

Произведенные Материальные активы

состоят из расходов на разведку ископаемых и стоимости объектов,

Слайд 20Запасы материальных оборотных средств

товары, созданные в текущем или более раннем периоде

Запасы материальных оборотных средств

товары, созданные в текущем или более раннем периоде

Слайд 22Незавершенное производство

это товары и услуги, производство которых начато, но еще полностью

Незавершенное производство

это товары и услуги, производство которых начато, но еще полностью

Слайд 23Готовая продукция

это товары, полностью изготовленные и предназначенные для продажи или отправки

Готовая продукция

это товары, полностью изготовленные и предназначенные для продажи или отправки

Слайд 24Ценность

дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости

Ценность

дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости

Слайд 25Нефинансовые непроизведенные активы

Материальные

Нематериальные

Нефинансовые непроизведенные активы

Материальные

Нематериальные

Слайд 26Материальные непроизведенные активы

это земля, богатства недр, невыращиваемые биологические и водные ресурсы.

Материальные непроизведенные активы

это земля, богатства недр, невыращиваемые биологические и водные ресурсы.

Слайд 27Нематериальные непроизведенные активы

создаются вне процесса производства, и право владения ими устанавливается

Нематериальные непроизведенные активы

создаются вне процесса производства, и право владения ими устанавливается

Слайд 28Финансовые активы

это активы, характерная особенность которых заключается в том, что большинству

Финансовые активы

это активы, характерная особенность которых заключается в том, что большинству

Слайд 29§3. Статистика основных фондов

§3. Статистика основных фондов

Слайд 30Основные фонды

произведенные активы, созданные в процессе производства, которые длительное время неоднократно или

Основные фонды

произведенные активы, созданные в процессе производства, которые длительное время неоднократно или

Слайд 31Классификация основных фондов

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь.

Рабочий

Классификация основных фондов

Здания (кроме жилья).

Сооружения.

Жилища.

Машины и оборудование.

Транспортные средства.

Инструмент, производственный и хозяйственный инвентарь.

Рабочий

Слайд 32Нематериальные основные фонды

расходы на разведку полезных ископаемых

компьютерное программное обеспечение и базы

Нематериальные основные фонды

расходы на разведку полезных ископаемых

компьютерное программное обеспечение и базы

Слайд 33Балансовая стоимость основных фондов

стоимость основных фондов, по которой они учтены в

Балансовая стоимость основных фондов

стоимость основных фондов, по которой они учтены в

Слайд 34Амортизация

это денежное выражение стоимости износа основных фондов, перенесенной на продукцию.

Она

Амортизация

это денежное выражение стоимости износа основных фондов, перенесенной на продукцию.

Она

Слайд 35методов начисления амортизации:

линейный метод;

метод ускоренной амортизации;

метод начисления амортизации по

методов начисления амортизации:

линейный метод;

метод ускоренной амортизации;

метод начисления амортизации по

Слайд 36Фондоотдача

представляет собой отношение стоимости произведенной продукции за период к средней величине

Фондоотдача

представляет собой отношение стоимости произведенной продукции за период к средней величине

Слайд 37Фондоемкость

рассчитывается как отношение средней величины основных фондов за период к объему

Фондоемкость

рассчитывается как отношение средней величины основных фондов за период к объему

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

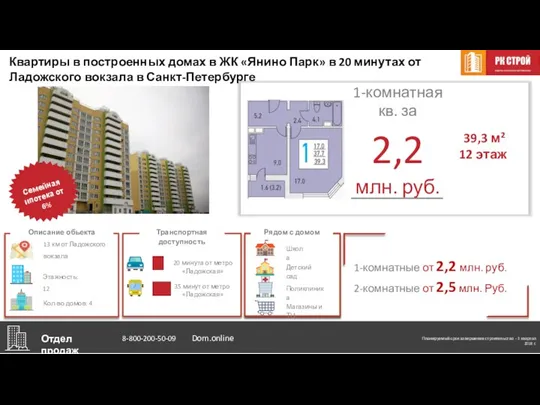

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства