- Государственный аудит

Содержание

- 2. Крупнейшей международной организацией в области государственного аудит является Международная организация высших органов финансового контроля (ИНТОСАИ/INTOSAI). Организация

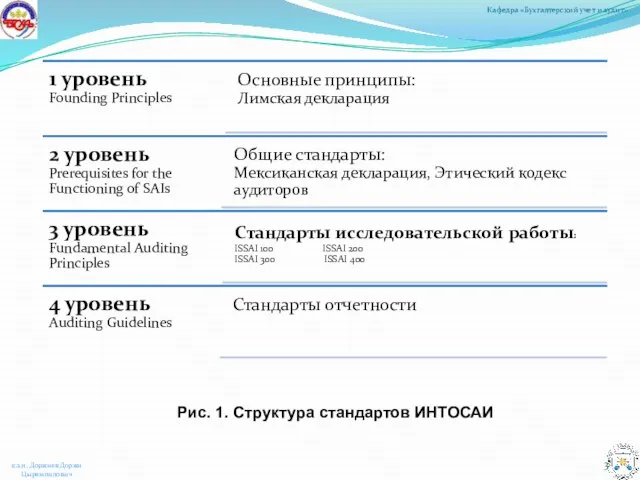

- 3. Рис. 1. Структура стандартов ИНТОСАИ Кафедра «Бухгалтерский учет и аудит» к.э.н. Доржиев Доржи Цыремпилович

- 4. Аудиторские стандарты ИНТОСАИ состоят из четырех частей (см. Рис.1): Основные принципы (Founding Principles); Общие стандарты (Prerequisites

- 5. Основные принципы представлены в Лимской декларации. Этот документ, принятый в 1977 году, описывает основные принципы организации

- 6. Второй уровень представлен некоторыми методологическими документами и соглашениями международного уровня. К ним относятся: Мексиканская декларация; Этический

- 7. Третий уровень представляет основной интерес, поскольку он описывает основные методологические принципы построения системы государственного аудита. На

- 8. Наиболее важным среди них является ISSAI 100 (Basic Principles in Government Auditing). Согласно этому стандарту государственный

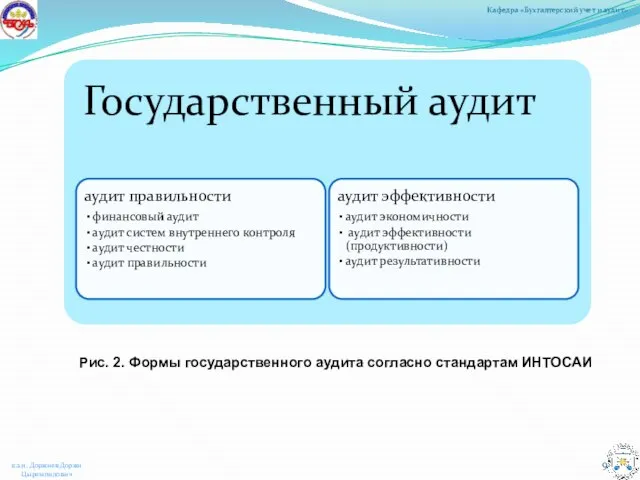

- 9. Рис. 2. Формы государственного аудита согласно стандартам ИНТОСАИ Кафедра «Бухгалтерский учет и аудит» к.э.н. Доржиев Доржи

- 10. Аудит правильности охватывает следующие области: аттестация финансовой отчетности подотчетных организаций, включая проверку и оценку финансовой документации,

- 11. Согласно Стандартам аудита ИНТОСАИ, аудит эффективности включает: аудит экономичности административной деятельности на ее соответствие правильным административным

- 12. Таким образом, государственный аудит представляет собой проверку деятельности на предмет ее соответствия формальным требованиям к экономичности,

- 13. Используются ли человеческие, финансовые или материальные ресурсы экономно? Являются ли выбранные методы деятельности и необходимое оборудование

- 14. Даже когда экономическая концепция хорошо определена, аудит экономичности не так легко провести. Основной смысл эффективности –

- 15. Аудит эффективности включает такие аспекты, как: эффективность использования человеческих, финансовых и других ресурсов, эффективность управления регулирования,

- 16. Результативность – достижение поставленных целей и задач. Результативность касается, прежде всего, связи между целями-задачами, результатами и

- 17. Для того чтобы оценить степень достижения целей, необходимо разработать формализованный вариант проведения оценки. Цели государственных программ

- 18. В целях проведения аудита результативности целесообразно получить ответы на следующие вопросы: Эффективно ли подготовлена и разработана

- 19. Проведение аудита эффективности состоит из нескольких шагов: процесс планирования реализация оформление Процесс планирования зачастую подразделяют на

- 20. Первая стадия – стратегическое планирование (на данной стадии происходит анализ потенциальных схем и направлений). Когда направления

- 21. Стратегическое планирование может быть осуществлено посредством следующих шагов: Определение потенциальных сфер аудита. Установление критериев отбора для

- 22. Наиболее важные шаги в разработке плана аудита: определение специфических вопросов, которые должны быть изучены в связи

- 23. Процесс реализация аудита эффективности может быть рассмотрен и как аналитический, и как коммуникационный. Аналитический процесс включает

- 24. Подготовка результатов проведения аудита в виде письменного отчета является заключительным этапом проведения аудита. Аудиторский отчет должен

- 25. В соответствии с основными положениями «Лимской декларации Международной организации высших органов финансового контроля» и Федеральным законом

- 26. В 1995 году Счетная палата вошла в состав Международной организации высших органов финансового контроля (ИНТОСАИ) и

- 28. Скачать презентацию

Слайд 2Крупнейшей международной организацией в области государственного аудит является Международная организация высших органов

Крупнейшей международной организацией в области государственного аудит является Международная организация высших органов

Слайд 3Рис. 1. Структура стандартов ИНТОСАИ

Кафедра «Бухгалтерский учет и аудит»

к.э.н. Доржиев Доржи Цыремпилович

Рис. 1. Структура стандартов ИНТОСАИ

Кафедра «Бухгалтерский учет и аудит»

к.э.н. Доржиев Доржи Цыремпилович

Слайд 4Аудиторские стандарты ИНТОСАИ состоят из четырех частей (см. Рис.1):

Основные принципы (Founding Principles);

Общие

Аудиторские стандарты ИНТОСАИ состоят из четырех частей (см. Рис.1):

Основные принципы (Founding Principles);

Общие

Слайд 5Основные принципы представлены в Лимской декларации.

Этот документ, принятый в 1977 году,

Основные принципы представлены в Лимской декларации.

Этот документ, принятый в 1977 году,

Слайд 6Второй уровень представлен некоторыми методологическими документами и соглашениями международного уровня. К ним

Второй уровень представлен некоторыми методологическими документами и соглашениями международного уровня. К ним

Слайд 7Третий уровень представляет основной интерес, поскольку он описывает основные методологические принципы построения

Третий уровень представляет основной интерес, поскольку он описывает основные методологические принципы построения

Слайд 8Наиболее важным среди них является ISSAI 100 (Basic Principles in Government Auditing).

Наиболее важным среди них является ISSAI 100 (Basic Principles in Government Auditing).

Слайд 9Рис. 2. Формы государственного аудита согласно стандартам ИНТОСАИ

Кафедра «Бухгалтерский учет и аудит»

к.э.н.

Рис. 2. Формы государственного аудита согласно стандартам ИНТОСАИ

Кафедра «Бухгалтерский учет и аудит»

к.э.н.

Слайд 10Аудит правильности охватывает следующие области:

аттестация финансовой отчетности подотчетных организаций, включая проверку и

Аудит правильности охватывает следующие области:

аттестация финансовой отчетности подотчетных организаций, включая проверку и

Слайд 11Согласно Стандартам аудита ИНТОСАИ, аудит эффективности включает:

аудит экономичности административной деятельности на

Согласно Стандартам аудита ИНТОСАИ, аудит эффективности включает:

аудит экономичности административной деятельности на

Слайд 12Таким образом, государственный аудит представляет собой проверку деятельности на предмет ее соответствия

Таким образом, государственный аудит представляет собой проверку деятельности на предмет ее соответствия

Слайд 13Используются ли человеческие, финансовые или материальные ресурсы экономно?

Являются ли выбранные методы

Используются ли человеческие, финансовые или материальные ресурсы экономно?

Являются ли выбранные методы

Слайд 14Даже когда экономическая концепция хорошо определена, аудит экономичности не так легко провести.

Даже когда экономическая концепция хорошо определена, аудит экономичности не так легко провести.

Слайд 15Аудит эффективности включает такие аспекты, как:

эффективность использования человеческих, финансовых и других

Аудит эффективности включает такие аспекты, как:

эффективность использования человеческих, финансовых и других

Слайд 16Результативность – достижение поставленных целей и задач. Результативность касается, прежде всего, связи

Результативность – достижение поставленных целей и задач. Результативность касается, прежде всего, связи

Слайд 17Для того чтобы оценить степень достижения целей, необходимо разработать формализованный вариант проведения

Для того чтобы оценить степень достижения целей, необходимо разработать формализованный вариант проведения

Слайд 18В целях проведения аудита результативности целесообразно получить ответы на следующие вопросы:

Эффективно

В целях проведения аудита результативности целесообразно получить ответы на следующие вопросы:

Эффективно

Слайд 19Проведение аудита эффективности состоит из нескольких шагов:

процесс планирования

реализация

оформление

Процесс планирования зачастую

Проведение аудита эффективности состоит из нескольких шагов:

процесс планирования

реализация

оформление

Процесс планирования зачастую

Слайд 20Первая стадия – стратегическое планирование (на данной стадии происходит анализ потенциальных схем

Первая стадия – стратегическое планирование (на данной стадии происходит анализ потенциальных схем

Слайд 21Стратегическое планирование может быть осуществлено посредством следующих шагов:

Определение потенциальных сфер аудита.

Установление критериев

Стратегическое планирование может быть осуществлено посредством следующих шагов:

Определение потенциальных сфер аудита.

Установление критериев

Слайд 22Наиболее важные шаги в разработке плана аудита:

определение специфических вопросов, которые должны быть

Наиболее важные шаги в разработке плана аудита:

определение специфических вопросов, которые должны быть

Слайд 23Процесс реализация аудита эффективности может быть рассмотрен и как аналитический, и как

Процесс реализация аудита эффективности может быть рассмотрен и как аналитический, и как

Слайд 24Подготовка результатов проведения аудита в виде письменного отчета является заключительным этапом проведения

Подготовка результатов проведения аудита в виде письменного отчета является заключительным этапом проведения

Слайд 25В соответствии с основными положениями «Лимской декларации Международной организации высших органов финансового

В соответствии с основными положениями «Лимской декларации Международной организации высших органов финансового

Слайд 26В 1995 году Счетная палата вошла в состав Международной организации высших органов

В 1995 году Счетная палата вошла в состав Международной организации высших органов

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012