- Инвестиционный менеджмент

Содержание

- 2. 1. Планирующая функция – на этой стадии осуществляется разработка инвестиционной стратегии и инвестиционной политики. Планирование в

- 3. 2. Организационная функция. Отвечает за определение потребности в финансовых средствах, соотношение между собственными и привлеченными ресурсами,

- 4. 3. Координирующая функция. Осуществляет мониторинг и координацию всех действий и мероприятий, направленных на достижение предусмотренных инвестиционной

- 5. 4. Функция прогнозирования – представляет собой разработку на длительную перспективу инвестиционной политики предприятия в целом и

- 6. 5. Функция регулирования следит за тем, чтобы текущие мероприятия не отклонялись от графиков, плановых заданий, установленных

- 7. 6. Функция стимулирования выражается в том, чтобы непосредственные исполнители, которые имеют дело с инвестиционными ресурсами, были

- 8. 7. Функция контроля в инвестиционном менеджменте сводится к проверке организации инвестиционной работы, сбора информации об использовании

- 9. Инвестиции Инвестиции — средства (деньги, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную

- 10. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений.

- 11. При анализе доходности инвестиций требуется экономическое обоснование и прогнозирование будущих условий, поэтому инвестиционный анализ в значительной

- 12. Учет фактора времени - При оценке эффективности инвестиций должны учитываться такие аспекты фактора времени, как динамичность

- 13. Фактор риска Выражается в том, что эффективность инвестиционного проекта оценивается с определенной степенью вероятности.

- 14. Исходные понятия для решения задач 1. Норма дисконта является основным задаваемым экономическим нормативом, используемым при дисконтировании

- 15. Исходные понятия для решения задач 2. Дисконтирование денежных потоков - приведение их разновременных (относящихся к разным

- 16. Сумма дисконта зависит: а) от разрыва во времени между оттоком и притоком денежных средств; б) от

- 17. 3. Период начисления - временной интервал, к которому приурочена норма дисконта. В аналитических расчетах в качестве

- 18. 4. Доход от инвестиций определяется в процессе прогнозных аналитических расчетов. При определении ставки дохода на инвестиции

- 19. Операции дисконтирования и наращения Временная ценность денег: рубль «сегодня» более ценен, чем тот же самый рубль,

- 20. Три параметра являются ключевыми: (а) схема наращения (дисконтирования), (б) используемая ставка, (в) продолжительность базисного периода

- 21. Применение методов финансовых вычислений при решении типовых задач инвестиционного анализа Задача 1. Определяется доход на инвестиции

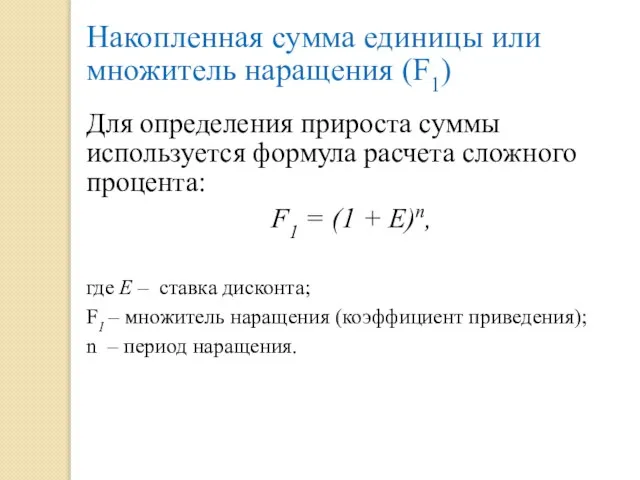

- 22. Накопленная сумма единицы или множитель наращения (F1) Для определения прироста суммы используется формула расчета сложного процента:

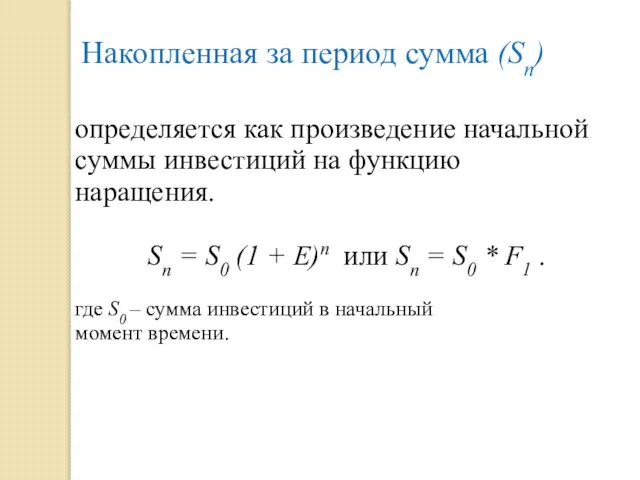

- 23. Накопленная за период сумма (Sn) определяется как произведение начальной суммы инвестиций на функцию наращения. Sn =

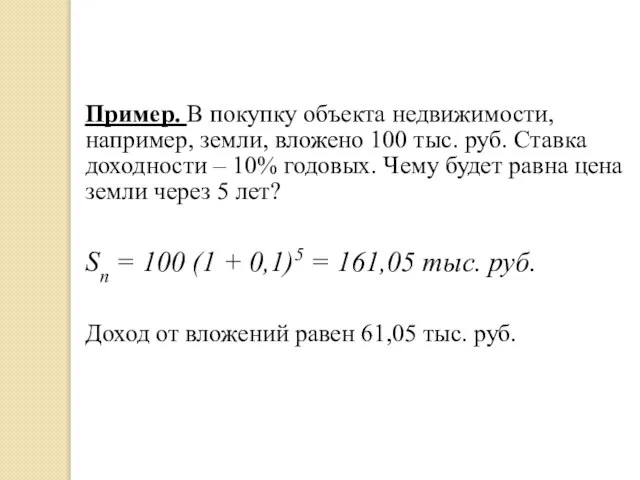

- 24. Пример. В покупку объекта недвижимости, например, земли, вложено 100 тыс. руб. Ставка доходности – 10% годовых.

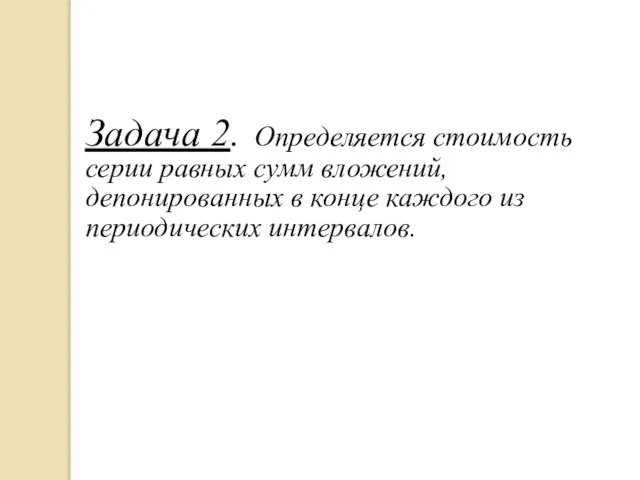

- 25. Задача 2. Определяется стоимость серии равных сумм вложений, депонированных в конце каждого из периодических интервалов.

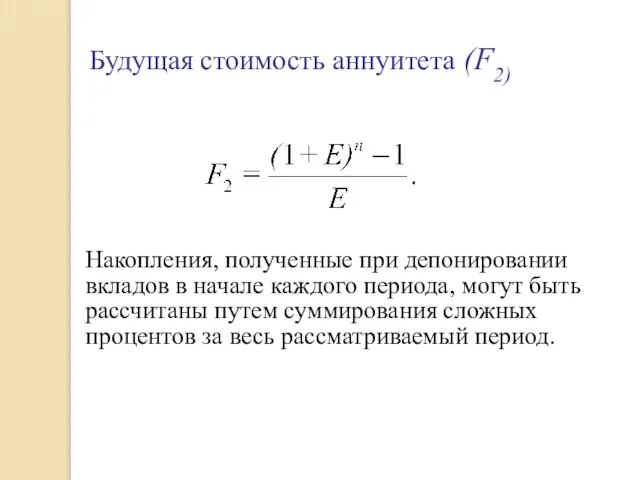

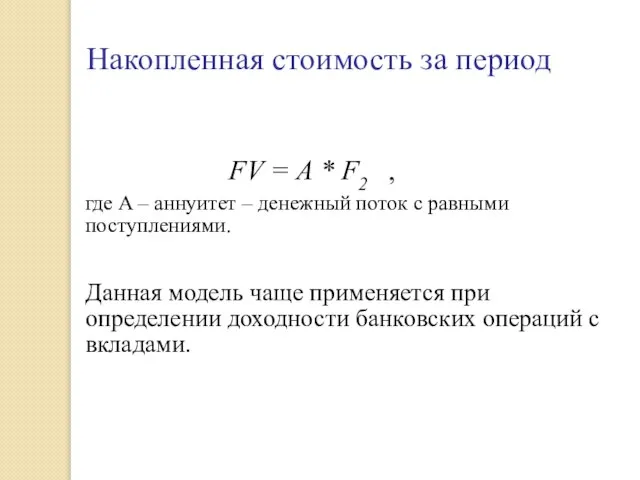

- 26. Будущая стоимость аннуитета (F2) Накопления, полученные при депонировании вкладов в начале каждого периода, могут быть рассчитаны

- 27. Накопленная стоимость за период FV = A * F2 , где A – аннуитет – денежный

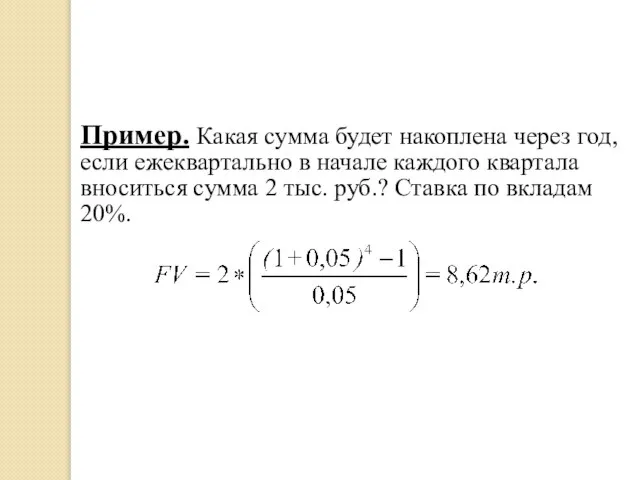

- 28. Пример. Какая сумма будет накоплена через год, если ежеквартально в начале каждого квартала вноситься сумма 2

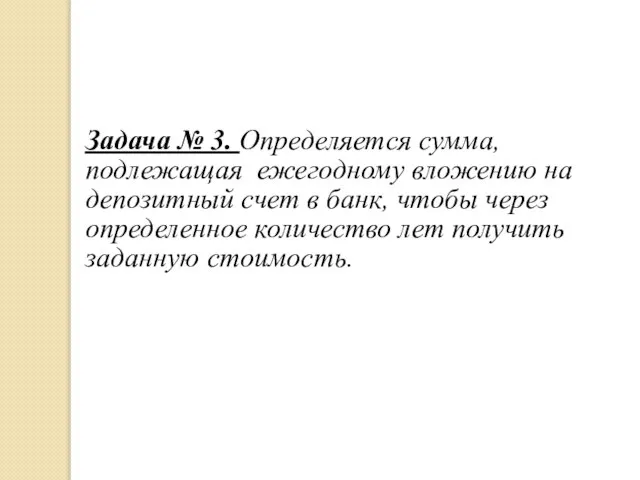

- 29. Задача № 3. Определяется сумма, подлежащая ежегодному вложению на депозитный счет в банк, чтобы через определенное

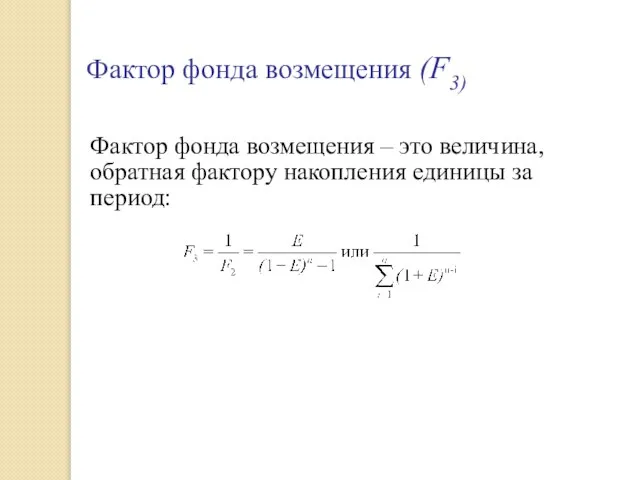

- 30. Фактор фонда возмещения (F3) Фактор фонда возмещения – это величина, обратная фактору накопления единицы за период:

- 31. Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого периода для того, чтобы

- 32. Сумма ежегодного вклада Сумма ежегодного вклада составит: А = FV * F3, где А – стоимость

- 33. Пример. Чтобы получить 500 тыс. руб. в конце четырехлетнего периода при нулевом % необходимо депонировать Если

- 34. Задача № 4. Определяется текущая стоимость средств от инвестиций в будущем. Решение данной задачи позволяет привести

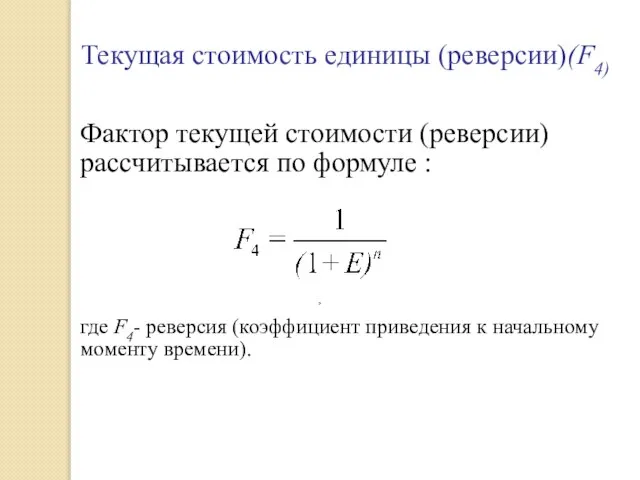

- 35. Текущая стоимость единицы (реверсии)(F4) Фактор текущей стоимости (реверсии) рассчитывается по формуле : , где F4- реверсия

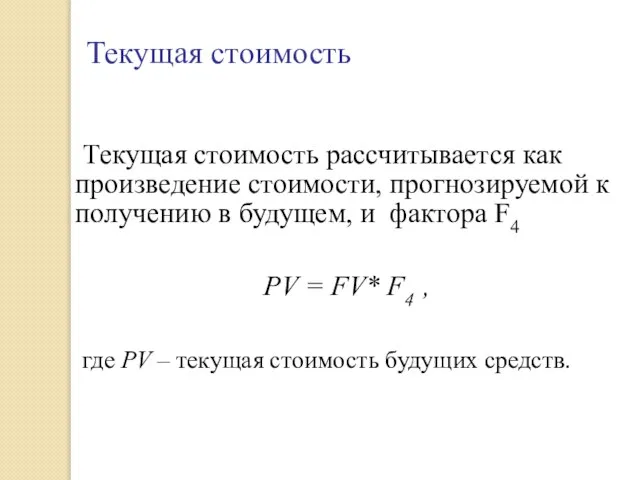

- 36. Текущая стоимость Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в будущем, и фактора F4

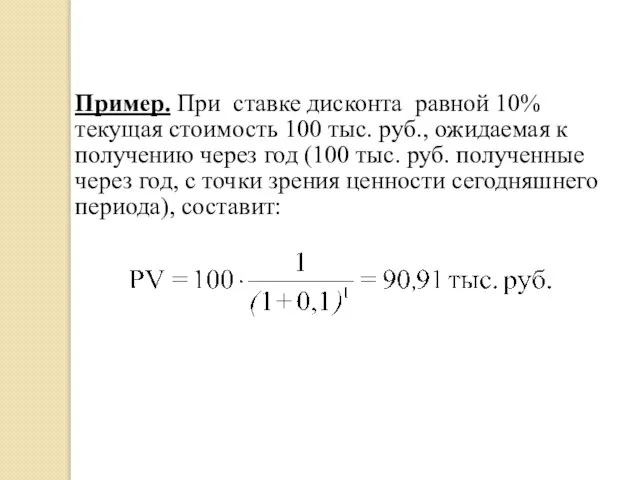

- 37. Пример. При ставке дисконта равной 10% текущая стоимость 100 тыс. руб., ожидаемая к получению через год

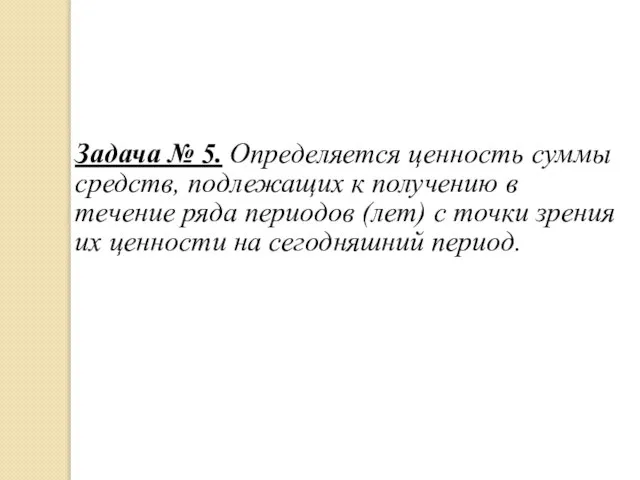

- 38. Задача № 5. Определяется ценность суммы средств, подлежащих к получению в течение ряда периодов (лет) с

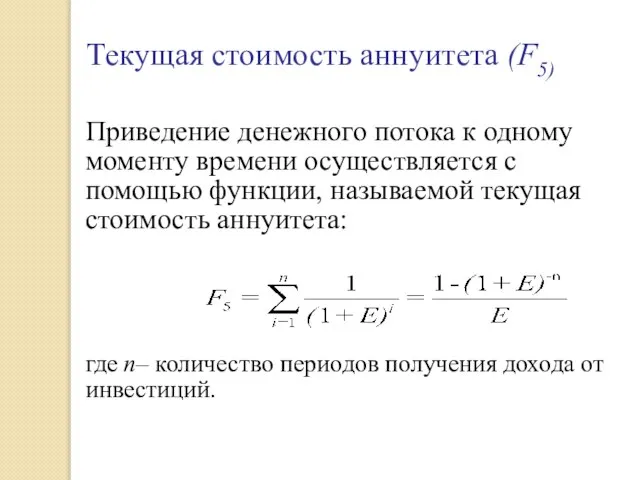

- 39. Текущая стоимость аннуитета (F5) Приведение денежного потока к одному моменту времени осуществляется с помощью функции, называемой

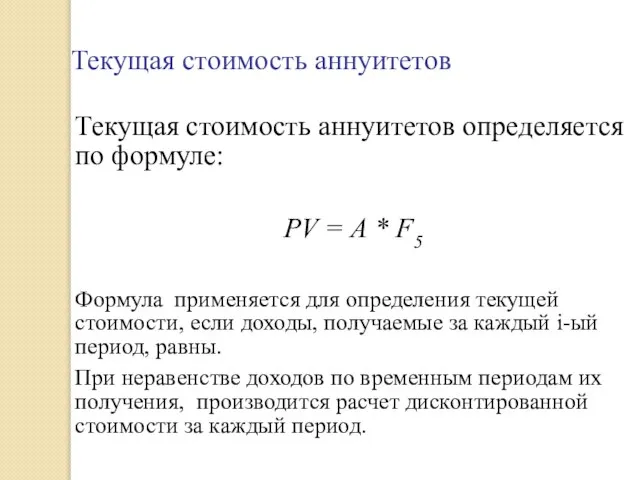

- 40. Текущая стоимость аннуитетов Текущая стоимость аннуитетов определяется по формуле: PV = A * F5 Формула применяется

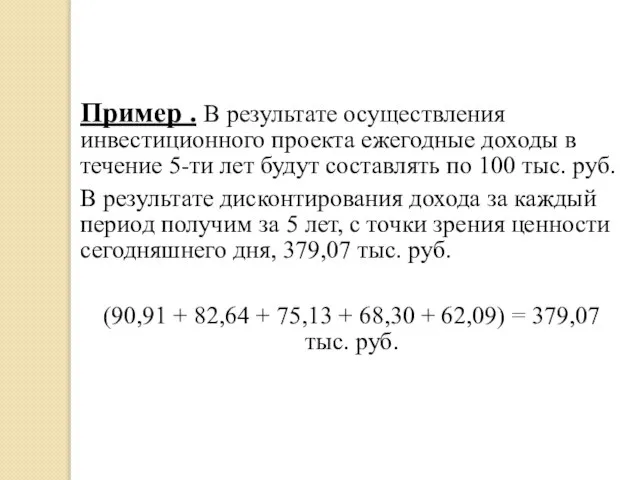

- 41. Пример . В результате осуществления инвестиционного проекта ежегодные доходы в течение 5-ти лет будут составлять по

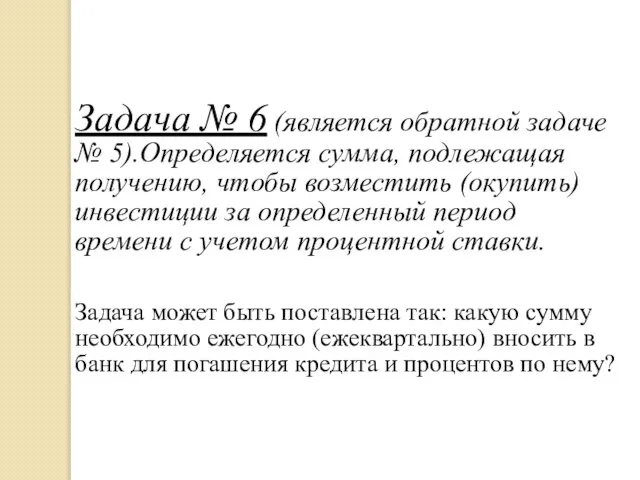

- 42. Задача № 6 (является обратной задаче № 5).Определяется сумма, подлежащая получению, чтобы возместить (окупить) инвестиции за

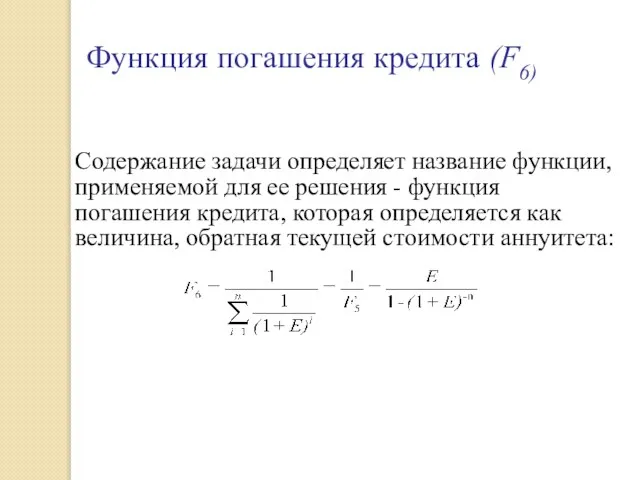

- 43. Функция погашения кредита (F6) Содержание задачи определяет название функции, применяемой для ее решения - функция погашения

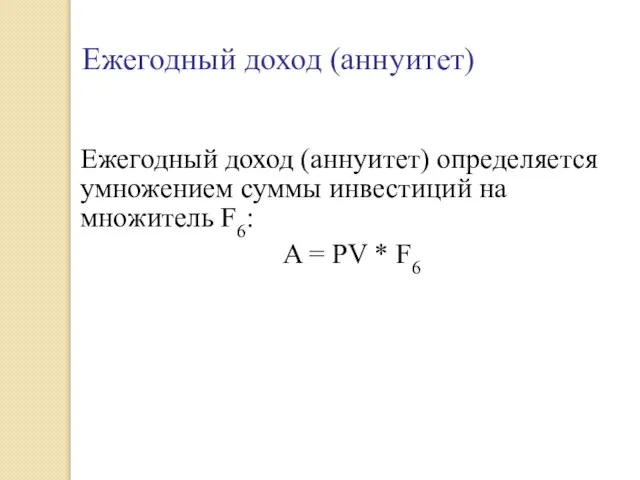

- 44. Ежегодный доход (аннуитет) Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F6: A = PV

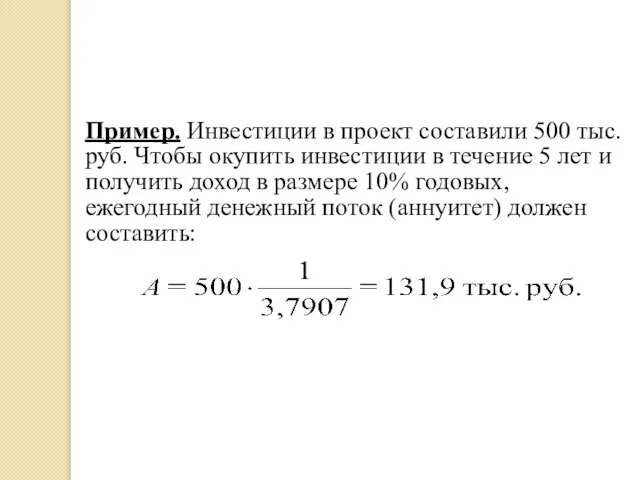

- 45. Пример. Инвестиции в проект составили 500 тыс. руб. Чтобы окупить инвестиции в течение 5 лет и

- 47. Скачать презентацию

Слайд 21. Планирующая функция – на этой стадии осуществляется разработка инвестиционной стратегии и инвестиционной политики. Планирование

1. Планирующая функция – на этой стадии осуществляется разработка инвестиционной стратегии и инвестиционной политики. Планирование

Слайд 32. Организационная функция. Отвечает за определение потребности в финансовых средствах, соотношение между собственными

2. Организационная функция. Отвечает за определение потребности в финансовых средствах, соотношение между собственными

Слайд 43. Координирующая функция. Осуществляет мониторинг и координацию всех действий и мероприятий, направленных

3. Координирующая функция. Осуществляет мониторинг и координацию всех действий и мероприятий, направленных

Слайд 54. Функция прогнозирования – представляет собой разработку на длительную перспективу инвестиционной политики предприятия в целом

4. Функция прогнозирования – представляет собой разработку на длительную перспективу инвестиционной политики предприятия в целом

Слайд 65. Функция регулирования следит за тем, чтобы текущие мероприятия не отклонялись от графиков,

5. Функция регулирования следит за тем, чтобы текущие мероприятия не отклонялись от графиков,

Слайд 76. Функция стимулирования выражается в том, чтобы непосредственные исполнители, которые имеют дело с

6. Функция стимулирования выражается в том, чтобы непосредственные исполнители, которые имеют дело с

Слайд 87. Функция контроля в инвестиционном менеджменте сводится к проверке организации инвестиционной работы, сбора

7. Функция контроля в инвестиционном менеджменте сводится к проверке организации инвестиционной работы, сбора

Слайд 9Инвестиции

Инвестиции — средства (деньги, ценные бумаги, иное имущество, в том числе имущественные

Инвестиции

Инвестиции — средства (деньги, ценные бумаги, иное имущество, в том числе имущественные

Слайд 10Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений.

Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений.

Слайд 11 При анализе доходности инвестиций требуется экономическое обоснование и прогнозирование будущих условий,

При анализе доходности инвестиций требуется экономическое обоснование и прогнозирование будущих условий,

Слайд 12 Учет фактора времени

-

При оценке эффективности инвестиций должны учитываться такие аспекты фактора

Учет фактора времени

-

При оценке эффективности инвестиций должны учитываться такие аспекты фактора

Слайд 13Фактор риска

Выражается в том, что эффективность инвестиционного проекта оценивается с определенной

Фактор риска

Выражается в том, что эффективность инвестиционного проекта оценивается с определенной

Слайд 14Исходные понятия для решения задач

1. Норма дисконта является основным задаваемым экономическим

Исходные понятия для решения задач

1. Норма дисконта является основным задаваемым экономическим

Слайд 15Исходные понятия для решения задач

2. Дисконтирование денежных потоков - приведение их

Исходные понятия для решения задач

2. Дисконтирование денежных потоков - приведение их

Слайд 16Сумма дисконта зависит:

а) от разрыва во времени между оттоком и притоком денежных

Сумма дисконта зависит:

а) от разрыва во времени между оттоком и притоком денежных

Слайд 173. Период начисления - временной интервал, к которому приурочена норма дисконта. В

3. Период начисления - временной интервал, к которому приурочена норма дисконта. В

Слайд 18 4. Доход от инвестиций определяется в процессе прогнозных аналитических расчетов. При

4. Доход от инвестиций определяется в процессе прогнозных аналитических расчетов. При

Слайд 19Операции дисконтирования и наращения

Временная ценность денег: рубль «сегодня»

более ценен, чем тот

Операции дисконтирования и наращения

Временная ценность денег: рубль «сегодня»

более ценен, чем тот

Слайд 20 Три параметра являются ключевыми:

(а) схема наращения (дисконтирования),

(б) используемая ставка,

(в)

Три параметра являются ключевыми:

(а) схема наращения (дисконтирования),

(б) используемая ставка,

(в)

Слайд 21Применение методов финансовых вычислений при решении типовых задач инвестиционного анализа

Задача 1. Определяется

Применение методов финансовых вычислений при решении типовых задач инвестиционного анализа

Задача 1. Определяется

Слайд 22Накопленная сумма единицы или множитель наращения (F1)

Для определения прироста суммы используется формула

Накопленная сумма единицы или множитель наращения (F1)

Для определения прироста суммы используется формула

Слайд 23Накопленная за период сумма (Sn)

определяется как произведение начальной

суммы инвестиций на функцию

наращения.

Sn =

Накопленная за период сумма (Sn)

определяется как произведение начальной

суммы инвестиций на функцию

наращения.

Sn =

Слайд 24Пример. В покупку объекта недвижимости, например, земли, вложено 100 тыс. руб. Ставка

Пример. В покупку объекта недвижимости, например, земли, вложено 100 тыс. руб. Ставка

Слайд 25Задача 2. Определяется стоимость серии равных сумм вложений, депонированных в конце каждого

Задача 2. Определяется стоимость серии равных сумм вложений, депонированных в конце каждого

Слайд 26 Будущая стоимость аннуитета (F2)

Накопления, полученные при депонировании вкладов в начале

Будущая стоимость аннуитета (F2)

Накопления, полученные при депонировании вкладов в начале

Слайд 27Накопленная стоимость за период

FV = A * F2 ,

где A –

Накопленная стоимость за период

FV = A * F2 ,

где A –

Слайд 28Пример. Какая сумма будет накоплена через год, если ежеквартально в начале каждого

Пример. Какая сумма будет накоплена через год, если ежеквартально в начале каждого

Слайд 29Задача № 3. Определяется сумма, подлежащая ежегодному вложению на депозитный счет в

Задача № 3. Определяется сумма, подлежащая ежегодному вложению на депозитный счет в

Слайд 30Фактор фонда возмещения (F3)

Фактор фонда возмещения – это величина, обратная фактору накопления

Фактор фонда возмещения (F3)

Фактор фонда возмещения – это величина, обратная фактору накопления

Слайд 31Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого

Фактор фонда возмещения показывает денежную сумму, которую необходимо депонировать в конце каждого

Слайд 32Сумма ежегодного вклада

Сумма ежегодного вклада составит:

А = FV * F3,

где А

Сумма ежегодного вклада

Сумма ежегодного вклада составит:

А = FV * F3,

где А

Слайд 33Пример. Чтобы получить 500 тыс. руб. в конце четырехлетнего периода при нулевом

Пример. Чтобы получить 500 тыс. руб. в конце четырехлетнего периода при нулевом

Слайд 34Задача № 4. Определяется текущая стоимость средств от инвестиций в будущем.

Решение данной

Задача № 4. Определяется текущая стоимость средств от инвестиций в будущем.

Решение данной

Слайд 35Текущая стоимость единицы (реверсии)(F4)

Фактор текущей стоимости (реверсии) рассчитывается по формуле :

,

где F4-

Текущая стоимость единицы (реверсии)(F4)

Фактор текущей стоимости (реверсии) рассчитывается по формуле :

,

где F4-

Слайд 36Текущая стоимость

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в

Текущая стоимость

Текущая стоимость рассчитывается как произведение стоимости, прогнозируемой к получению в

Слайд 37Пример. При ставке дисконта равной 10% текущая стоимость 100 тыс. руб., ожидаемая

Пример. При ставке дисконта равной 10% текущая стоимость 100 тыс. руб., ожидаемая

Слайд 38Задача № 5. Определяется ценность суммы средств, подлежащих к получению в течение

Задача № 5. Определяется ценность суммы средств, подлежащих к получению в течение

Слайд 39Текущая стоимость аннуитета (F5)

Приведение денежного потока к одному моменту времени осуществляется с

Текущая стоимость аннуитета (F5)

Приведение денежного потока к одному моменту времени осуществляется с

Слайд 40Текущая стоимость аннуитетов

Текущая стоимость аннуитетов определяется по формуле:

PV = A * F5

Текущая стоимость аннуитетов

Текущая стоимость аннуитетов определяется по формуле:

PV = A * F5

Слайд 41Пример . В результате осуществления инвестиционного проекта ежегодные доходы в течение 5-ти

Пример . В результате осуществления инвестиционного проекта ежегодные доходы в течение 5-ти

Слайд 42Задача № 6 (является обратной задаче № 5).Определяется сумма, подлежащая получению, чтобы

Задача № 6 (является обратной задаче № 5).Определяется сумма, подлежащая получению, чтобы

Слайд 43Функция погашения кредита (F6)

Содержание задачи определяет название функции, применяемой для ее решения

Функция погашения кредита (F6)

Содержание задачи определяет название функции, применяемой для ее решения

Слайд 44Ежегодный доход (аннуитет)

Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F6:

A

Ежегодный доход (аннуитет)

Ежегодный доход (аннуитет) определяется умножением суммы инвестиций на множитель F6:

A

Слайд 45Пример. Инвестиции в проект составили 500 тыс. руб. Чтобы окупить инвестиции в

Пример. Инвестиции в проект составили 500 тыс. руб. Чтобы окупить инвестиции в

Презентация на тему Мировые природные ресурсы

Презентация на тему Мировые природные ресурсы Поворотная петля для безимпостных окон

Поворотная петля для безимпостных окон Vox – Технология будущего

Vox – Технология будущего Особенности оборудования RuggedCom

Особенности оборудования RuggedCom Политическая экономия реформ и стабилизации

Политическая экономия реформ и стабилизации Блюдо из птицы

Блюдо из птицы Драматургия оперы «КАРМЕН»

Драматургия оперы «КАРМЕН» Самостоятельная работа студентов. Логический анализ текста

Самостоятельная работа студентов. Логический анализ текста ЭКСПЕРТИЗА ТЕХНОЛОГИЧЕСКОЙ КУЛЬТУРЫ УЧИТЕЛЯ Н.Г. ОСАДЧЕНКО, кандидат педагогических наук, доцент кафедры педагогики РО ИПК и П

ЭКСПЕРТИЗА ТЕХНОЛОГИЧЕСКОЙ КУЛЬТУРЫ УЧИТЕЛЯ Н.Г. ОСАДЧЕНКО, кандидат педагогических наук, доцент кафедры педагогики РО ИПК и П «Разработка Metro Style приложений»

«Разработка Metro Style приложений» Цветные ресницы

Цветные ресницы Проект по использованию ИКТ в рамках образовательных и воспитательных мероприятий для учащихся .

Проект по использованию ИКТ в рамках образовательных и воспитательных мероприятий для учащихся . Элективная астрология

Элективная астрология Виды юридической ответственности

Виды юридической ответственности Учитель географии Заместитель директора по УВР(начальная школа) Я жалею о том, что не видел лица всей Земли Всех её океанов, вершин

Учитель географии Заместитель директора по УВР(начальная школа) Я жалею о том, что не видел лица всей Земли Всех её океанов, вершин  Моя профессия - библиотекарь

Моя профессия - библиотекарь Бухгалтерские программы. Годовой бюджет предприятия

Бухгалтерские программы. Годовой бюджет предприятия ИНДИЯ И КИТАЙ В ДРЕВНОСТИ

ИНДИЯ И КИТАЙ В ДРЕВНОСТИ Архитектурный шрифт. Итальянский курсив

Архитектурный шрифт. Итальянский курсив Маки в живописи

Маки в живописи Инфляция и дефляция: понятие, причины, последствия. Виды инфляции

Инфляция и дефляция: понятие, причины, последствия. Виды инфляции Особенности архитектуры

Особенности архитектуры Презентация на тему Объём тел

Презентация на тему Объём тел WebVisor. Как управлять поведением интернет-покупателей?

WebVisor. Как управлять поведением интернет-покупателей? Контрольно-обобщающий по теме разрезы и сечения

Контрольно-обобщающий по теме разрезы и сечения Фотодело. Бабушки и дедушки города

Фотодело. Бабушки и дедушки города Методические рекомендации по оформлению результатов ученической проектной деятельности

Методические рекомендации по оформлению результатов ученической проектной деятельности Введение ФГОС в начальной школе

Введение ФГОС в начальной школе