- ИПОТЕЧНОЕ СТРАХОВАНИЕ

Содержание

- 2. …. всегда есть риск, а если нет – значит, ты чего-то не знаешь (с) Страхование риска

- 3. …. все пройдет, пройдет и это (с) Страхование риска потери платежеспособности заемщика – несколько более сложный

- 4. …. в этой жизни нельзя доверять никому. Даже себе… Мне – можно (с) Страхование риска потери

- 5. …. за ВСЕ – платить придется мне !.... (с) Основная сложность, возникающая на пути распространения ипотечного

- 6. …. препятствия – не факт, а лишь повод к их преодолению (с) Откуда берутся камни на

- 7. …. мне нужна окончательная бумага ! Фактическая. Настоящая. Броня! (с) И наконец, главный «стоп-сигнал» ипотечного страхования

- 8. …. выводы всегда делает кто-то другой (с) ВЫВОД Предлагается, объединив усилия : банкам страховать комплексные риски,

- 10. Скачать презентацию

Слайд 3…. все пройдет, пройдет и это (с)

Страхование риска потери платежеспособности заемщика –

…. все пройдет, пройдет и это (с)

Страхование риска потери платежеспособности заемщика –

Слайд 4…. в этой жизни нельзя доверять никому. Даже себе… Мне – можно

…. в этой жизни нельзя доверять никому. Даже себе… Мне – можно

Слайд 5…. за ВСЕ – платить придется мне !.... (с)

Основная сложность, возникающая на

…. за ВСЕ – платить придется мне !.... (с)

Основная сложность, возникающая на

Слайд 6…. препятствия – не факт, а лишь повод к их преодолению (с)

Откуда

…. препятствия – не факт, а лишь повод к их преодолению (с)

Откуда

Слайд 7…. мне нужна окончательная бумага ! Фактическая. Настоящая. Броня! (с)

И наконец, главный

…. мне нужна окончательная бумага ! Фактическая. Настоящая. Броня! (с)

И наконец, главный

Слайд 8…. выводы всегда делает кто-то другой (с)

ВЫВОД

Предлагается, объединив усилия :

банкам страховать

…. выводы всегда делает кто-то другой (с)

ВЫВОД

Предлагается, объединив усилия :

банкам страховать

РТК Центр, Юг и Сибирь

РТК Центр, Юг и Сибирь БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ

БІОЛОГІЧНІ МІШЕНІ ЛІКАРСЬКИХ ЗАСОБІВ Nеолимпийские игры. Тимбилдинг, квест, соревнование

Nеолимпийские игры. Тимбилдинг, квест, соревнование 4_Zadachi_Massovaya_dolya_rastvora (1)

4_Zadachi_Massovaya_dolya_rastvora (1) Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА

Проект по технологии РАЗДЕЛОЧНАЯ ДОСКА НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ

НОВОЕ ПОСТУПЛЕНИЕ МОНЕТ Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора)

Школа майбутнього першокласника. Навчання грамоти 1 (Заняття з використанням мультимедійного проектора) 24 мая - День славянской письменности и культуры

24 мая - День славянской письменности и культуры Районная августовская педагогическая конференция

Районная августовская педагогическая конференция Months

Months Характеристики тестов и правила заполнения бланков ответов

Характеристики тестов и правила заполнения бланков ответов Игра "Расшифруй высказывание о математике"

Игра "Расшифруй высказывание о математике" Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни

Восприятие россиянами товаров премиум-класса и роскоши как стиля жизни Сервис по модели

Сервис по модели Изменения прайса с 1 марта. Маникюр

Изменения прайса с 1 марта. Маникюр Презентация на тему Станислав Гроф

Презентация на тему Станислав Гроф Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Телескопы.От Галилея до современных

Телескопы.От Галилея до современных Патриоты России

Патриоты России Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г.

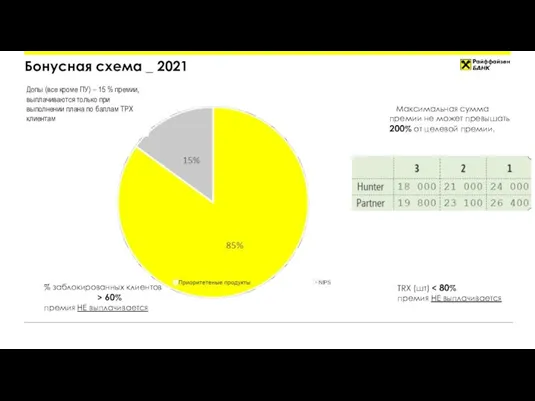

Работу выполнили учащиеся 8 класса Фирсова Маргарита и Колупаева Ольга под руководством учителя Васильевой Т. Г. Бонусная схема

Бонусная схема Конкурентные стратегии организаций: понятие и основные виды

Конкурентные стратегии организаций: понятие и основные виды Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан

Атлантический океан Воздушный океан Индийский океан Северный Ледовитый океан Воздушно-дуговая резка

Воздушно-дуговая резка Гимнастика

Гимнастика Урок истории катастрофы еврейского народа Оставаться человеком

Урок истории катастрофы еврейского народа Оставаться человеком Солнце – друг, или враг?

Солнце – друг, или враг? THE ECONOMICS OF LABOR MARKETS

THE ECONOMICS OF LABOR MARKETS