- Избыточное налоговое бремя

Содержание

- 2. Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными

- 3. Избыточное налоговое бремя Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

- 4. Избыточное налоговое бремя Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

- 5. Избыточное налоговое бремя Введён акциз Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

- 6. Избыточное налоговое бремя Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под влиянием налога уменьшения

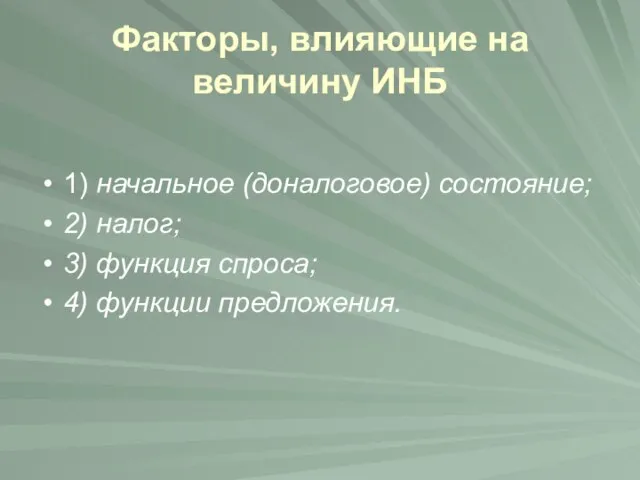

- 7. Факторы, влияющие на величину ИНБ 1) начальное (доналоговое) состояние; 2) налог; 3) функция спроса; 4) функции

- 8. При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

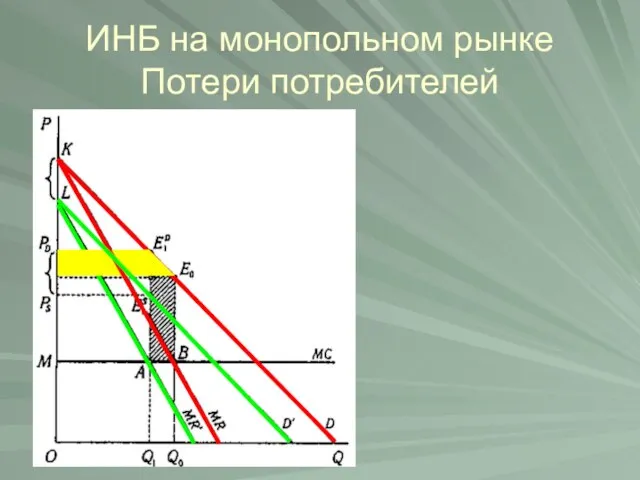

- 9. ИНБ на монопольном рынке Потери потребителей

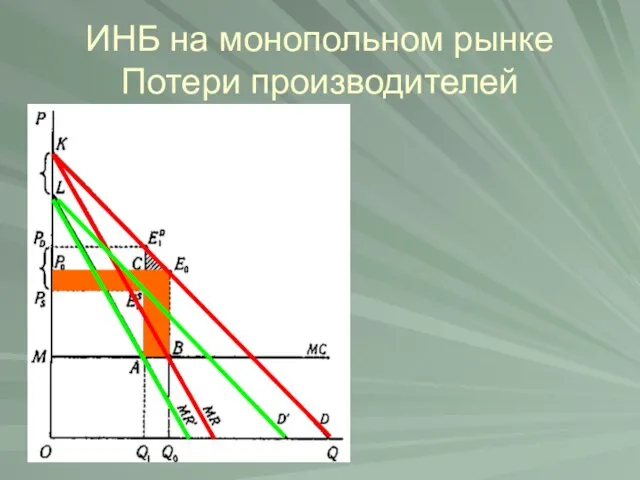

- 10. ИНБ на монопольном рынке Потери производителей

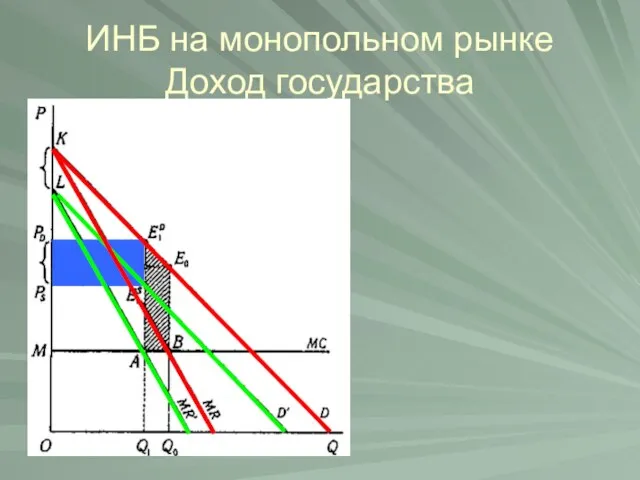

- 11. ИНБ на монопольном рынке Доход государства

- 12. ИНБ на монопольном рынке Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части

- 13. В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы

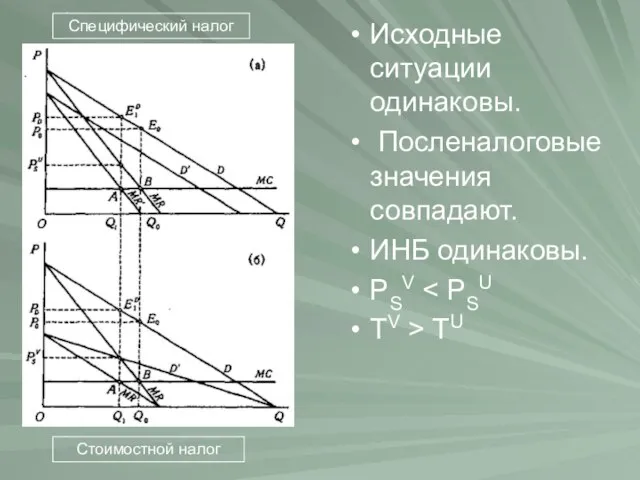

- 14. Исходные ситуации одинаковы. Посленалоговые значения совпадают. ИНБ одинаковы. PSV TV > TU Специфический налог Стоимостной налог

- 15. В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более

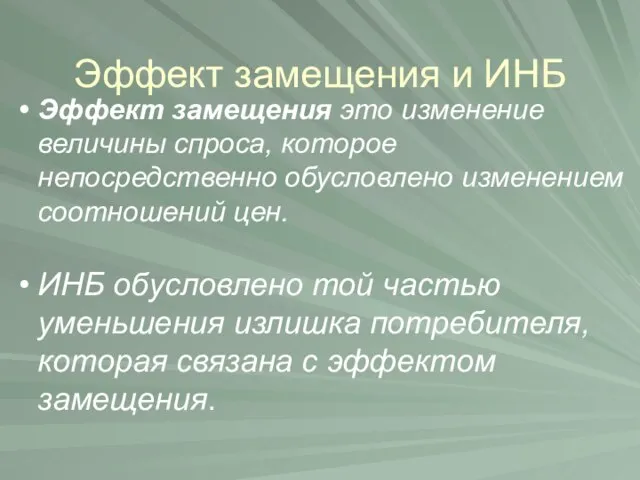

- 16. Эффект замещения и ИНБ Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен.

- 17. Эффект замещения и ИНБ Компенсирующее изменение излишка покупателя

- 18. Эффект замещения и ИНБ Эквивалентное изменение излишка покупателя

- 19. Эффект замещения и ИНБ Налоговый платёж государству

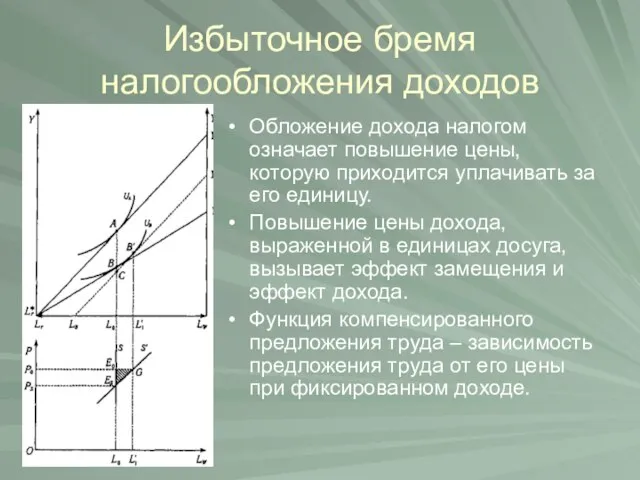

- 20. Избыточное бремя налогообложения доходов Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу.

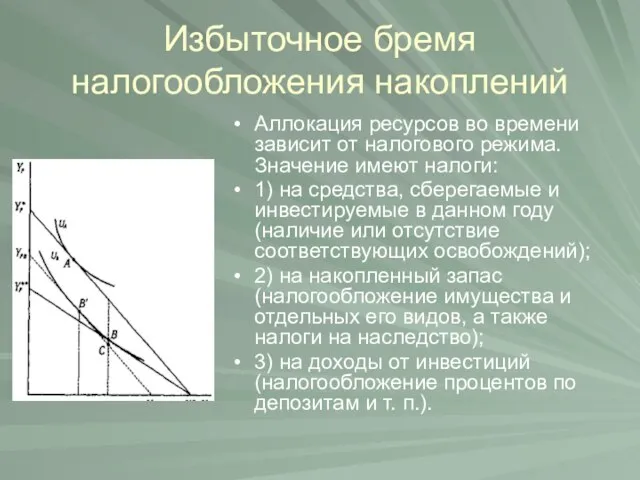

- 21. Избыточное бремя налогообложения накоплений Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги: 1)

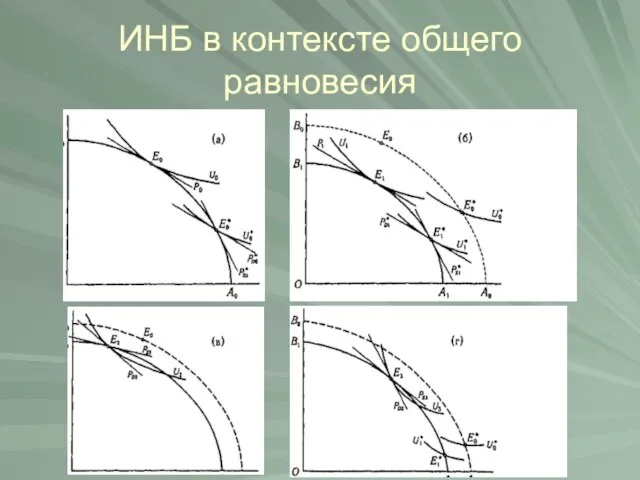

- 22. ИНБ в контексте общего равновесия

- 23. Правило Корлетта-Хейга При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться

- 24. Px – цена товаров для досуга. Рy – цена товаров для зарабатывания дохода. Если налогообложение существенно

- 26. Скачать презентацию

Слайд 2Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов

Слайд 3Избыточное налоговое бремя

Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

Избыточное налоговое бремя

Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

Слайд 4Избыточное налоговое бремя

Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

Избыточное налоговое бремя

Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

Слайд 5Избыточное налоговое бремя

Введён акциз

Налогоплательщики теряют больше, чем получает государство, и разница

Избыточное налоговое бремя

Введён акциз

Налогоплательщики теряют больше, чем получает государство, и разница

Слайд 6Избыточное налоговое бремя

Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под

Избыточное налоговое бремя

Избыточное налоговое бремя - разность между денежным эквивалентом происходящего под

Слайд 7Факторы, влияющие на величину ИНБ

1) начальное (доналоговое) состояние;

2) налог;

3) функция спроса;

4)

Факторы, влияющие на величину ИНБ

1) начальное (доналоговое) состояние;

2) налог;

3) функция спроса;

4)

Слайд 8При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

Слайд 9ИНБ на монопольном рынке

Потери потребителей

ИНБ на монопольном рынке

Потери потребителей

Слайд 10ИНБ на монопольном рынке

Потери производителей

ИНБ на монопольном рынке

Потери производителей

Слайд 11ИНБ на монопольном рынке

Доход государства

ИНБ на монопольном рынке

Доход государства

Слайд 12ИНБ на монопольном рынке

Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за

ИНБ на монопольном рынке

Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за

Слайд 13В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем

В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем

Слайд 14Исходные ситуации одинаковы.

Посленалоговые значения совпадают.

ИНБ одинаковы.

PSV < PSU

TV > TU

Специфический

Исходные ситуации одинаковы.

Посленалоговые значения совпадают.

ИНБ одинаковы.

PSV < PSU

TV > TU

Специфический

Слайд 15В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при

В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при

Слайд 16Эффект замещения и ИНБ

Эффект замещения это изменение величины спроса, которое непосредственно обусловлено

Эффект замещения и ИНБ

Эффект замещения это изменение величины спроса, которое непосредственно обусловлено

Слайд 17Эффект замещения и ИНБ

Компенсирующее изменение излишка покупателя

Эффект замещения и ИНБ

Компенсирующее изменение излишка покупателя

Слайд 18Эффект замещения и ИНБ

Эквивалентное изменение излишка покупателя

Эффект замещения и ИНБ

Эквивалентное изменение излишка покупателя

Слайд 19Эффект замещения и ИНБ

Налоговый платёж государству

Эффект замещения и ИНБ

Налоговый платёж государству

Слайд 20Избыточное бремя налогообложения доходов

Обложение дохода налогом означает повышение цены, которую приходится уплачивать

Избыточное бремя налогообложения доходов

Обложение дохода налогом означает повышение цены, которую приходится уплачивать

Слайд 21Избыточное бремя налогообложения накоплений

Аллокация ресурсов во времени зависит от налогового режима. Значение

Избыточное бремя налогообложения накоплений

Аллокация ресурсов во времени зависит от налогового режима. Значение

Слайд 22ИНБ в контексте общего равновесия

ИНБ в контексте общего равновесия

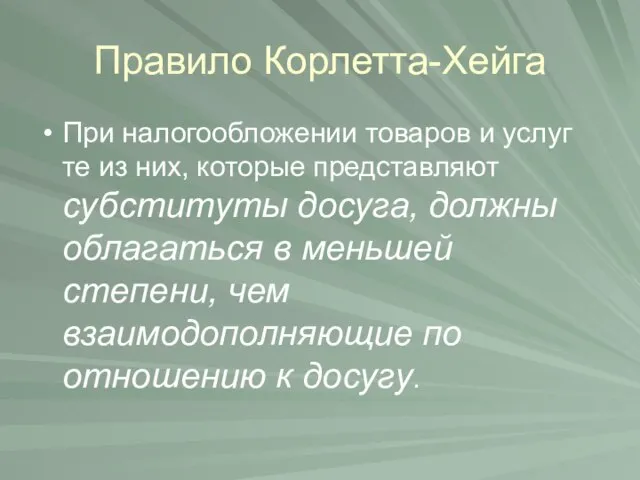

Слайд 23Правило Корлетта-Хейга

При налогообложении товаров и услуг те из них, которые представляют субституты

Правило Корлетта-Хейга

При налогообложении товаров и услуг те из них, которые представляют субституты

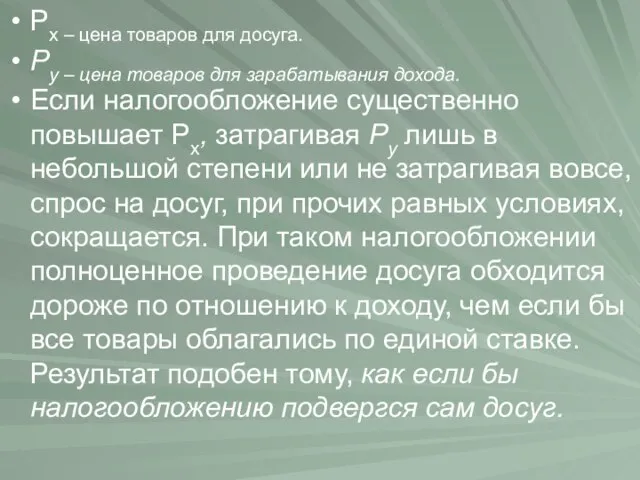

Слайд 24Px – цена товаров для досуга.

Рy – цена товаров для зарабатывания дохода.

Если

Px – цена товаров для досуга.

Рy – цена товаров для зарабатывания дохода.

Если

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009