- Как заработать в 2021

Содержание

- 2. Самкова Надежда Александровна, Ведущий эксперт-консультант по налогообложению Изменения – 2021

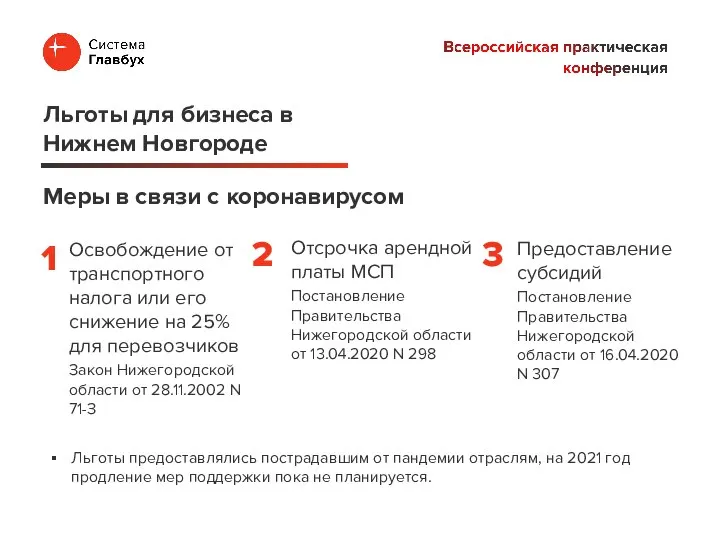

- 3. Освобождение от транспортного налога или его снижение на 25% для перевозчиков Закон Нижегородской области от 28.11.2002

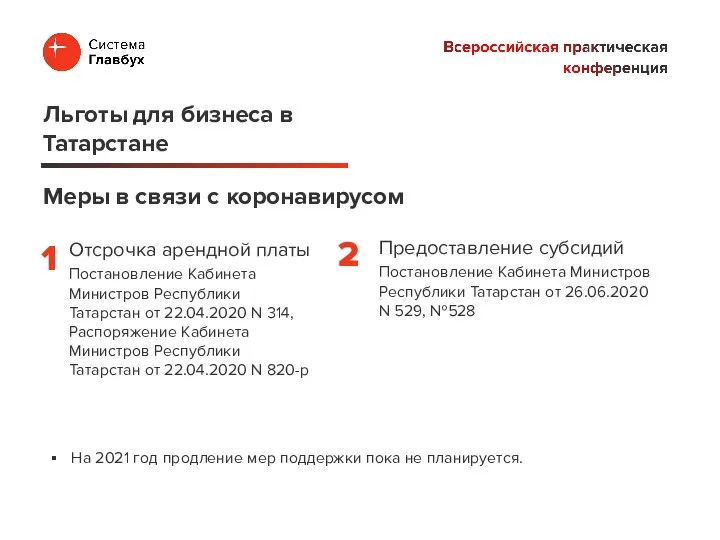

- 4. Отсрочка арендной платы Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314, Распоряжение Кабинета Министров Республики

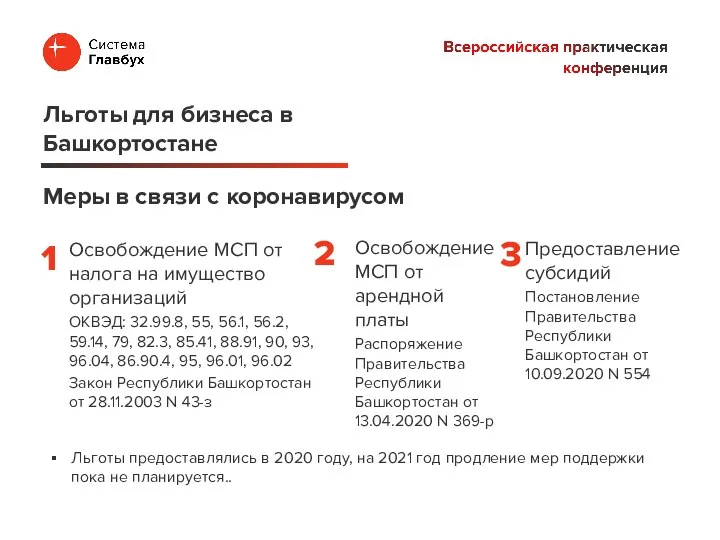

- 5. Освобождение МСП от налога на имущество организаций ОКВЭД: 32.99.8, 55, 56.1, 56.2, 59.14, 79, 82.3, 85.41,

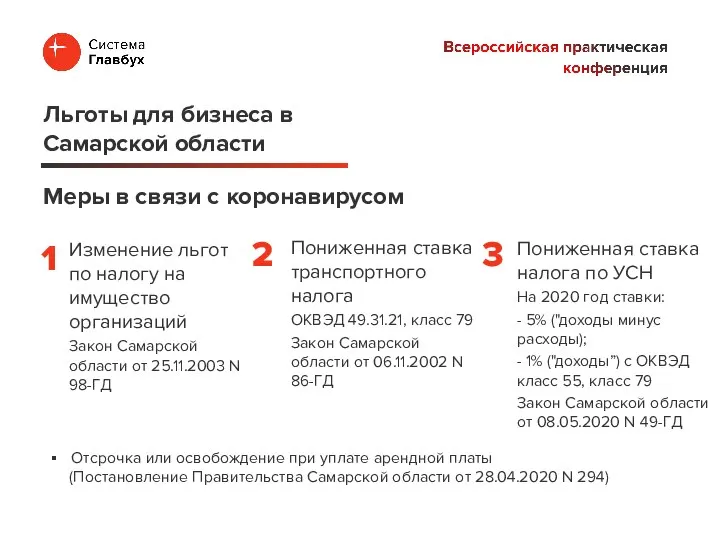

- 6. Изменение льгот по налогу на имущество организаций Закон Самарской области от 25.11.2003 N 98-ГД Льготы для

- 7. Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по налогу на имущество организаций Закон

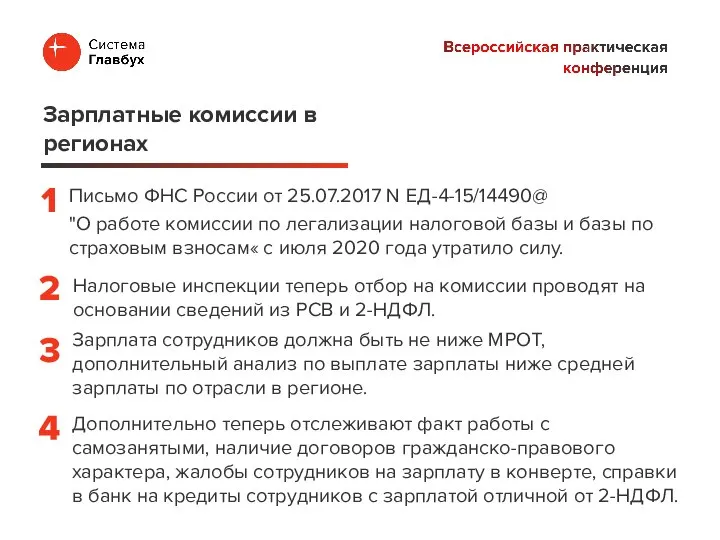

- 8. Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@ "О работе комиссии по легализации налоговой базы и базы

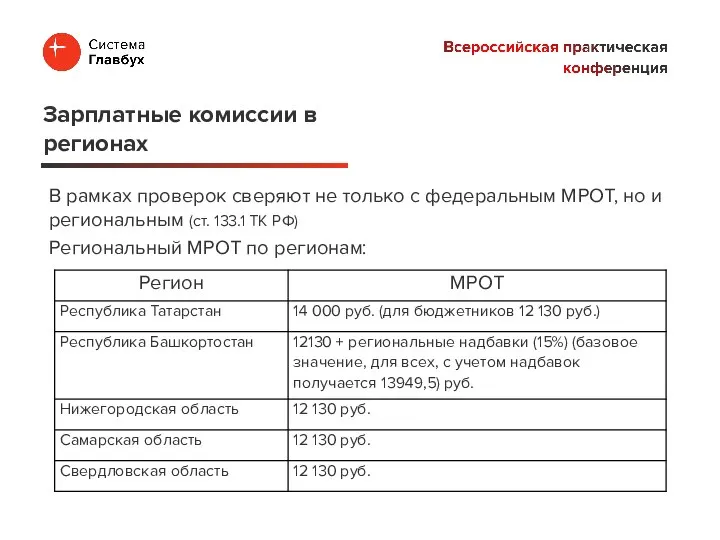

- 9. В рамках проверок сверяют не только с федеральным МРОТ, но и региональным (ст. 133.1 ТК РФ)

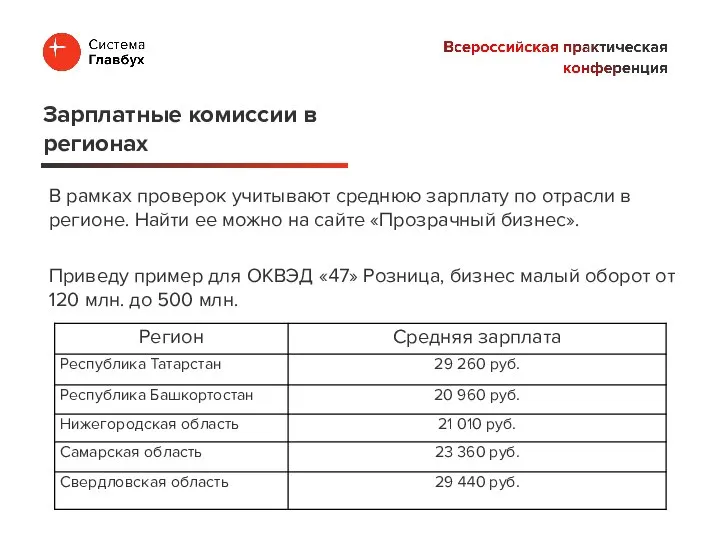

- 10. В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти ее можно на сайте «Прозрачный

- 11. Проверка в рамках НДФЛ Зарплатные комиссии в регионах Среднеотраслевую зарплату в вашем регионе и по вашему

- 12. Проверка в рамках страховых взносов Зарплатные комиссии в регионах 1 2

- 13. Признаки схемы при работе с самозанятыми

- 14. Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении

- 15. Налоговая нагрузка меньше среднеотраслевого показателя . Считаем на грузку на сайте «Прозрачный бизнес» Налоговые проверки Значительная

- 16. Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок» Этот критерий также сигнализирует о

- 17. Критериев, которые применяют только к организациям, всего четыре: Налоговые проверки "Миграция" между налоговыми инспекциями. Инспекторы обратят

- 18. Критериев, которые применяют только к организациям, всего четыре: Налоговые проверки Расходы растут быстрее, чем доходы. Инспекторы

- 19. Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса, рентабельность, среднюю заработную плату оцените

- 20. Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

- 21. Упрощенная система налогообложения (Закон Нижегородской области от 5 августа 2015 года N 106-З) Налоговая ставка в

- 22. Патентная система налогообложения (Закон Нижегородской области от 21.11.2012 N 148-З) Дифференциацию по территориям действия патентов по

- 23. Патентная система налогообложения (Закон Нижегородской области от 21.11.2012 N 148-З) Например для розничной торговли Розничная торговля,

- 24. Упрощенная система налогообложения (Закон РТ от 17.06.2009 N 19-ЗРТ) Для объекта «доходы минус расходы» Ставка 5

- 25. Упрощенная система налогообложения (Закон РТ от 17.06.2009 N 19-ЗРТ) Для объекта «доходы минус расходы» налоговая ставку

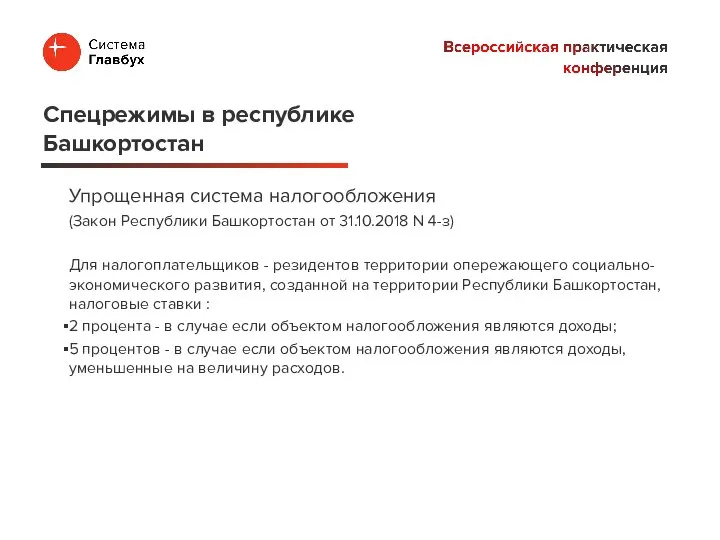

- 26. Упрощенная система налогообложения (Закон Республики Башкортостан от 31.10.2018 N 4-з) Для налогоплательщиков - резидентов территории опережающего

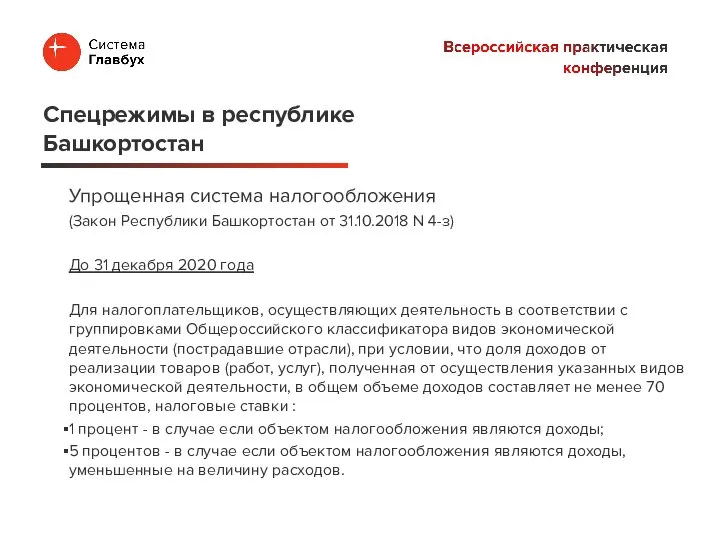

- 27. Упрощенная система налогообложения (Закон Республики Башкортостан от 31.10.2018 N 4-з) До 31 декабря 2020 года Для

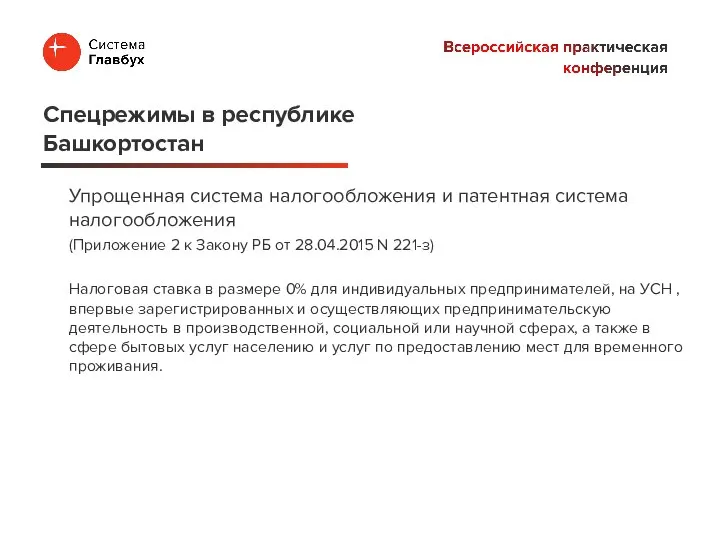

- 28. Упрощенная система налогообложения и патентная система налогообложения (Приложение 2 к Закону РБ от 28.04.2015 N 221-з)

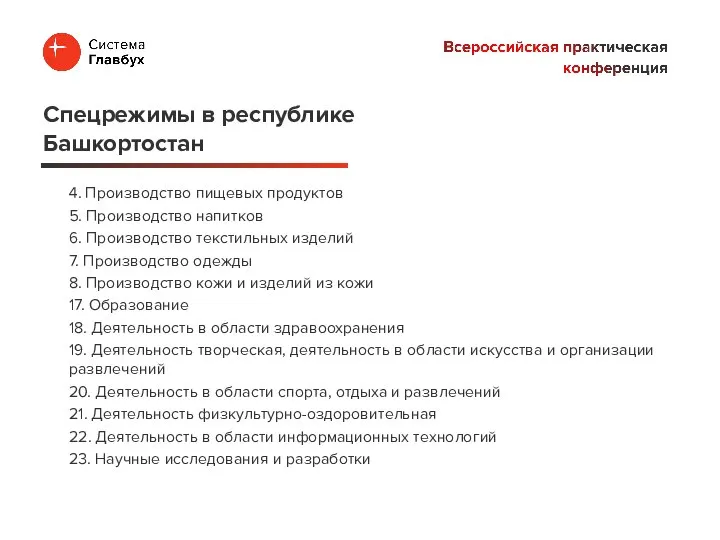

- 29. 4. Производство пищевых продуктов 5. Производство напитков 6. Производство текстильных изделий 7. Производство одежды 8. Производство

- 30. Патентная система налогообложения (Закон Республики Башкортостан от 29.10.2012 N 592-з) Парикмахерские и косметические услуги 270 000

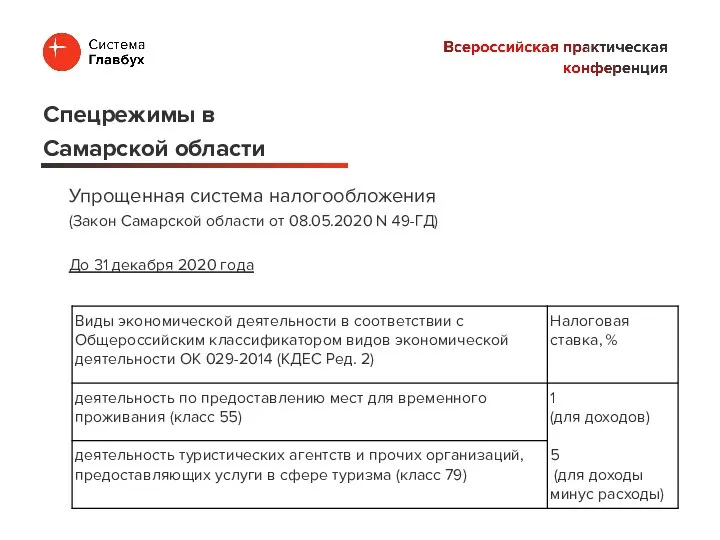

- 31. Упрощенная система налогообложения (Закон Самарской области от 08.05.2020 N 49-ГД) До 31 декабря 2020 года Спецрежимы

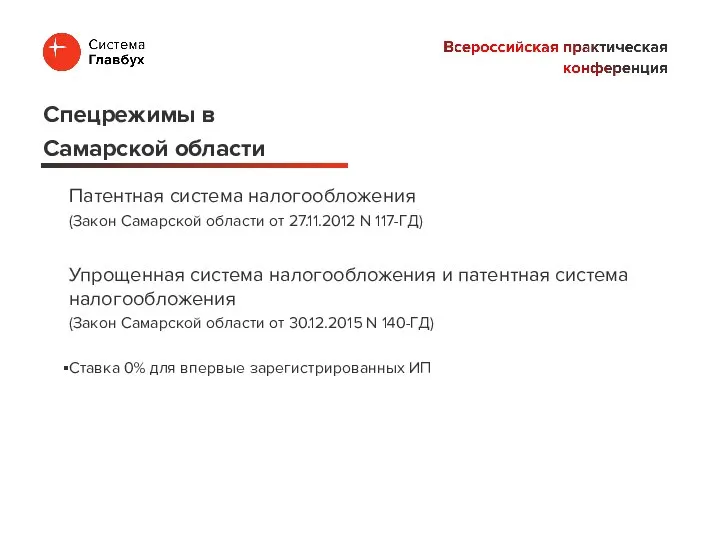

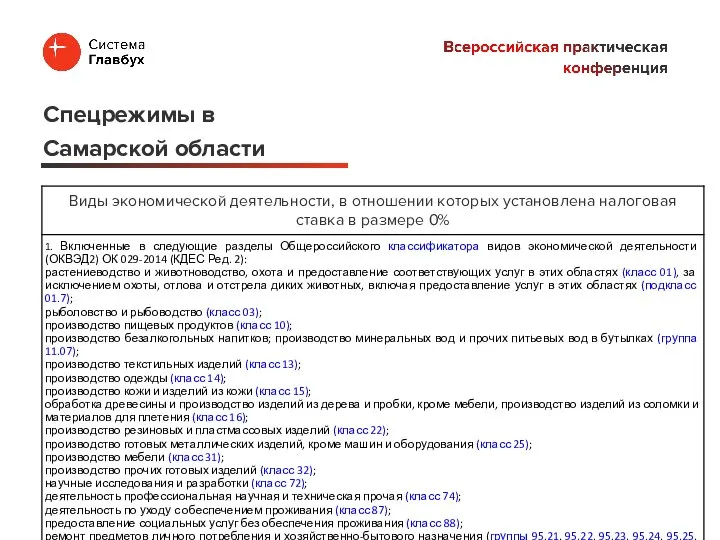

- 32. Патентная система налогообложения (Закон Самарской области от 27.11.2012 N 117-ГД) Упрощенная система налогообложения и патентная система

- 33. Спецрежимы в Самарской области

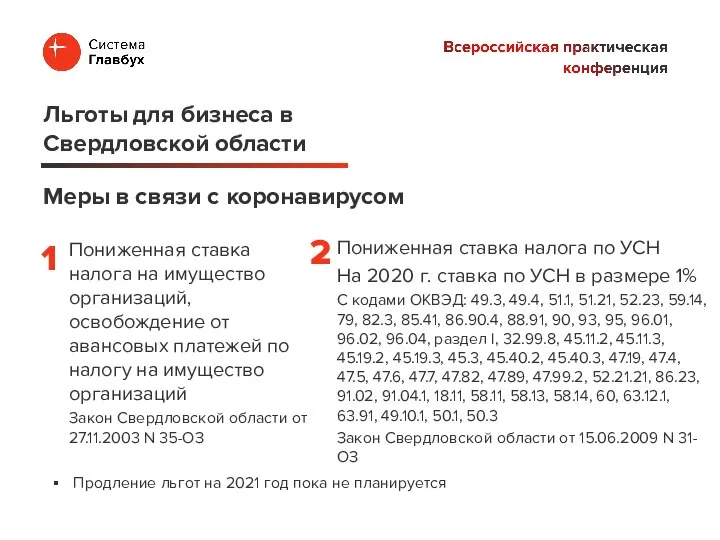

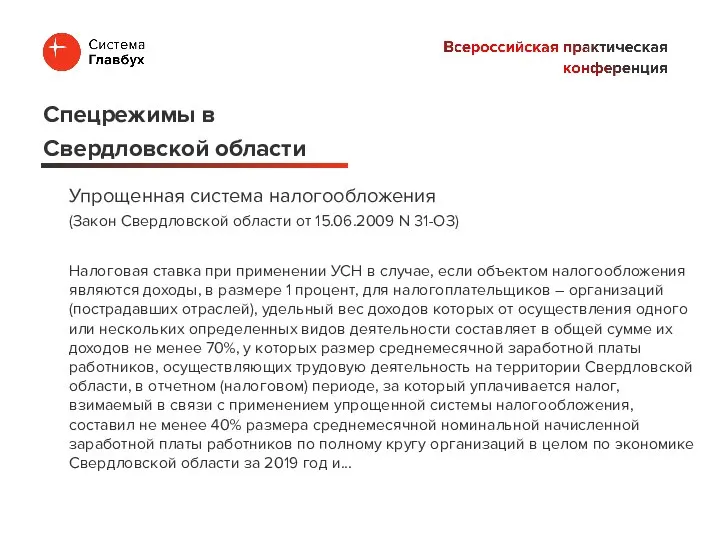

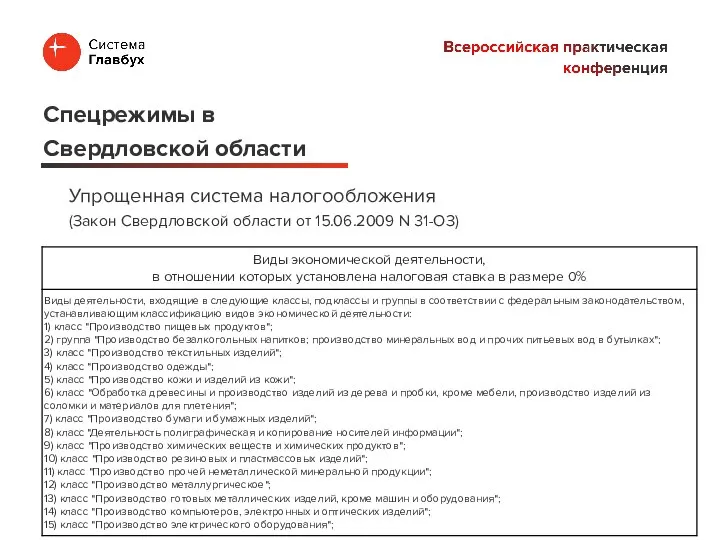

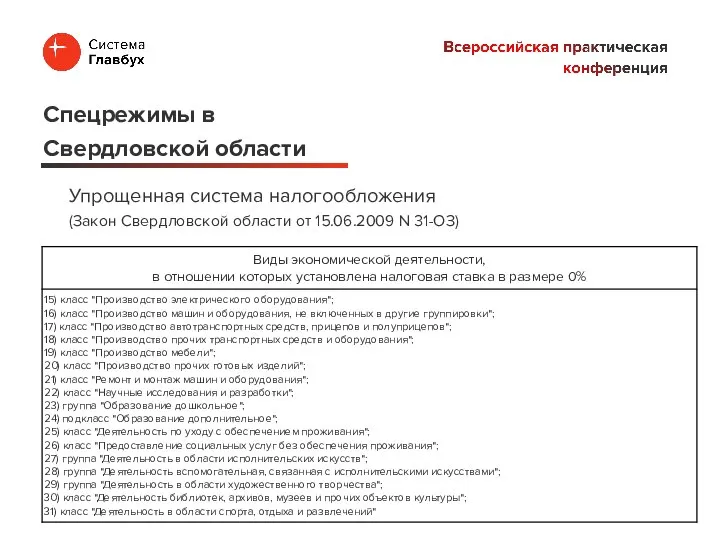

- 34. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

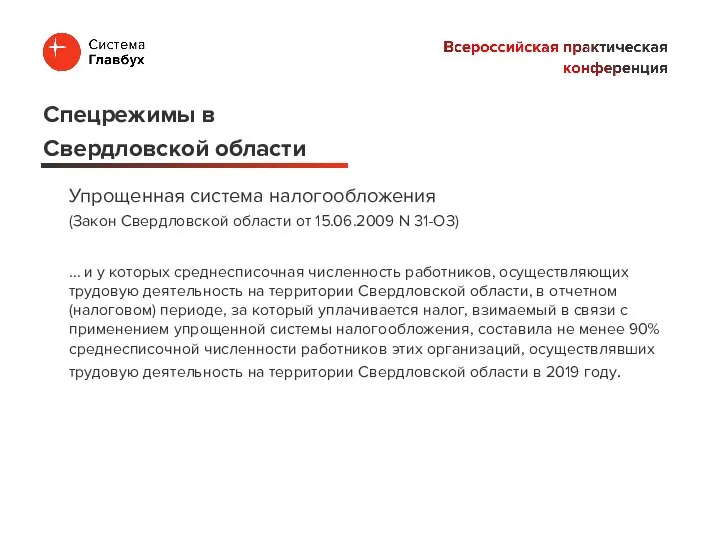

- 35. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) … и у которых среднесписочная численность

- 36. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

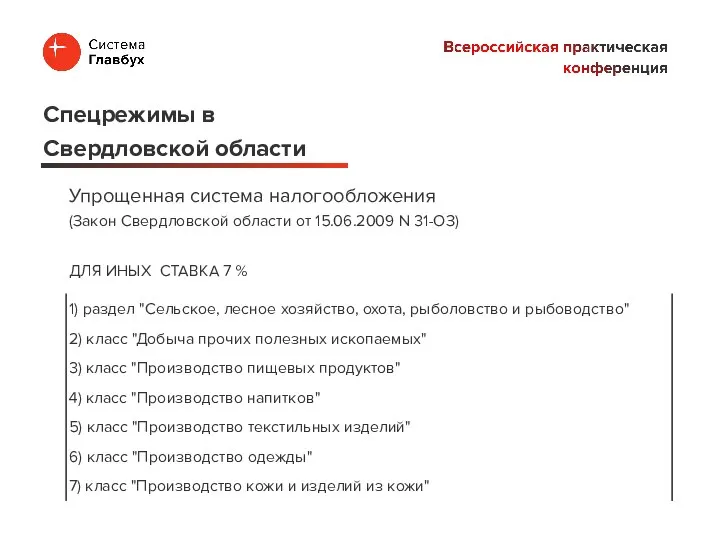

- 37. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) ДЛЯ ИНЫХ СТАВКА 7 % Спецрежимы

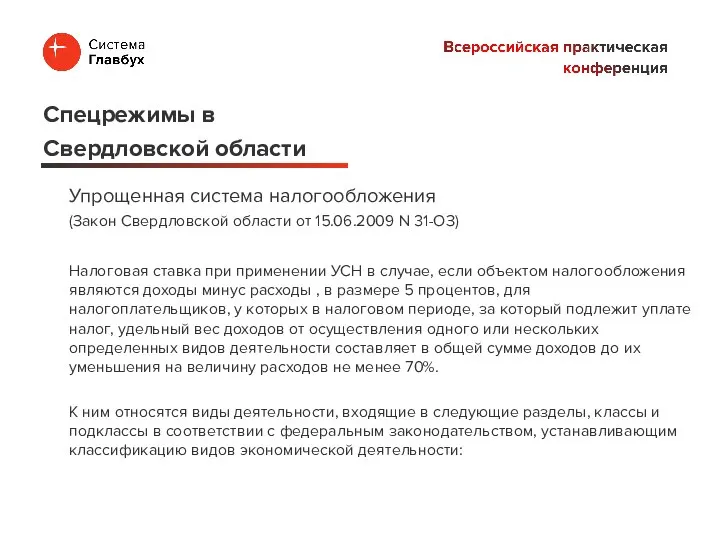

- 38. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

- 39. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Спецрежимы в Свердловской области

- 40. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Спецрежимы в Свердловской области

- 42. Скачать презентацию

Слайд 3Освобождение от транспортного налога или его снижение на 25% для перевозчиков

Закон Нижегородской

Освобождение от транспортного налога или его снижение на 25% для перевозчиков

Закон Нижегородской

Слайд 4Отсрочка арендной платы

Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314, Распоряжение

Отсрочка арендной платы

Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314, Распоряжение

Слайд 5Освобождение МСП от налога на имущество организаций

ОКВЭД: 32.99.8, 55, 56.1, 56.2, 59.14,

Освобождение МСП от налога на имущество организаций

ОКВЭД: 32.99.8, 55, 56.1, 56.2, 59.14,

Слайд 6Изменение льгот по налогу на имущество организаций

Закон Самарской области от 25.11.2003 N

Изменение льгот по налогу на имущество организаций

Закон Самарской области от 25.11.2003 N

Слайд 7Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по налогу

Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по налогу

Слайд 8Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@

"О работе комиссии по легализации налоговой

Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@

"О работе комиссии по легализации налоговой

Слайд 9В рамках проверок сверяют не только с федеральным МРОТ, но и региональным

В рамках проверок сверяют не только с федеральным МРОТ, но и региональным

Слайд 10В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти ее

В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти ее

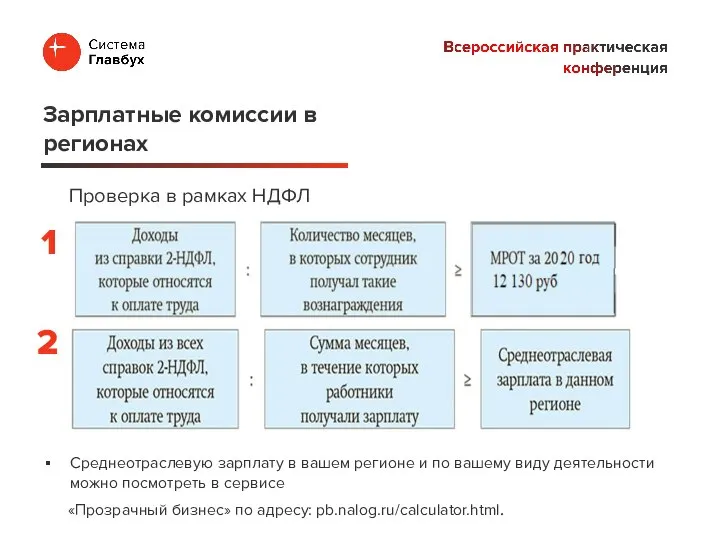

Слайд 11Проверка в рамках НДФЛ

Зарплатные комиссии в регионах

Среднеотраслевую зарплату в вашем регионе и по вашему виду

Проверка в рамках НДФЛ

Зарплатные комиссии в регионах

Среднеотраслевую зарплату в вашем регионе и по вашему виду

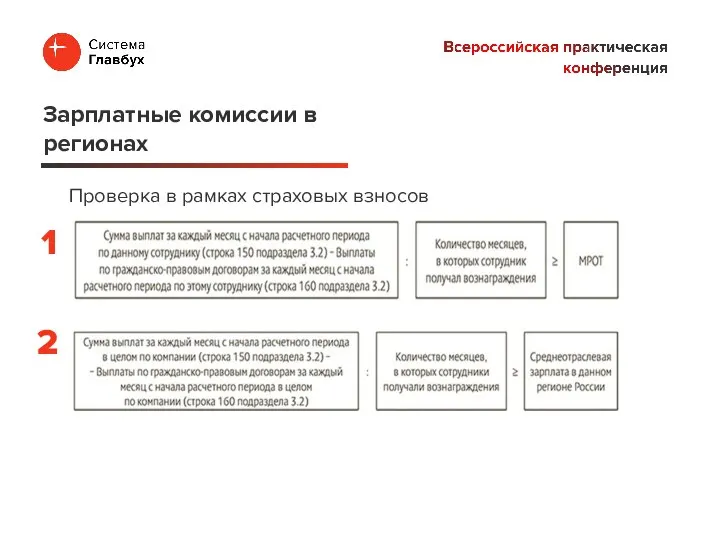

Слайд 12Проверка в рамках страховых взносов

Зарплатные комиссии в регионах

1

2

Проверка в рамках страховых взносов

Зарплатные комиссии в регионах

1

2

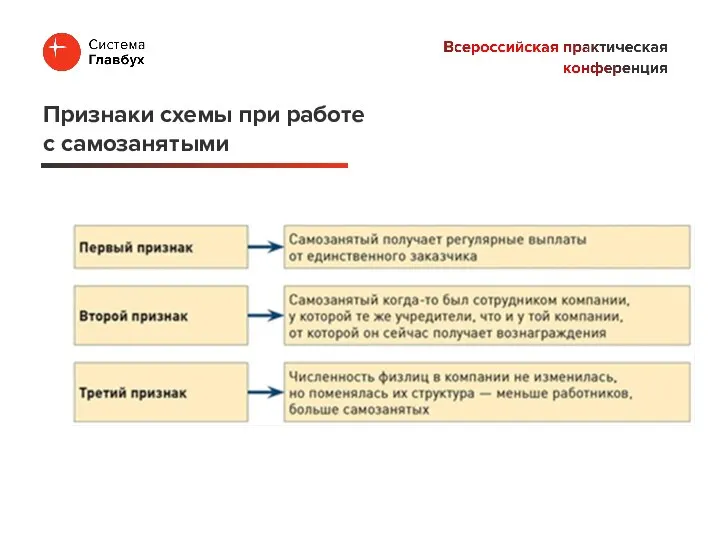

Слайд 13Признаки схемы при работе с самозанятыми

Признаки схемы при работе с самозанятыми

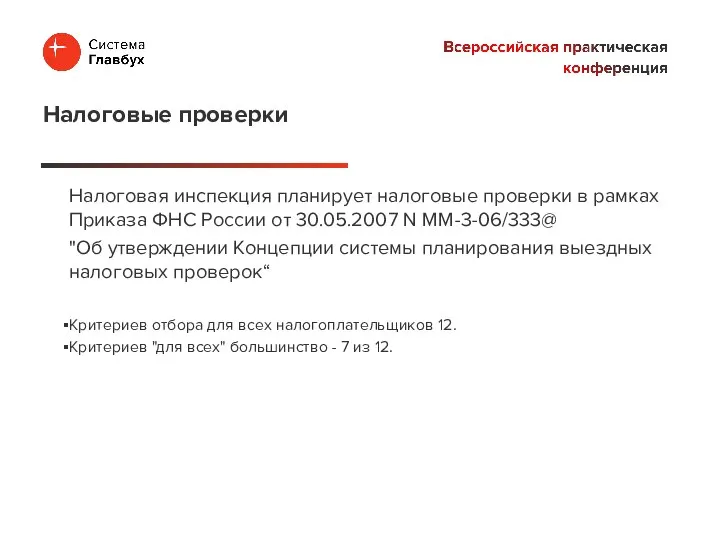

Слайд 14Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от 30.05.2007

Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от 30.05.2007

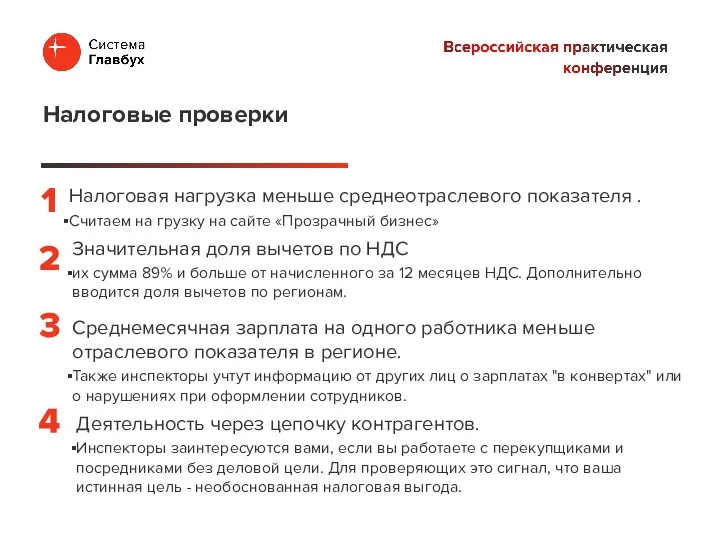

Слайд 15Налоговая нагрузка меньше среднеотраслевого показателя .

Считаем на грузку на сайте «Прозрачный

Налоговая нагрузка меньше среднеотраслевого показателя .

Считаем на грузку на сайте «Прозрачный

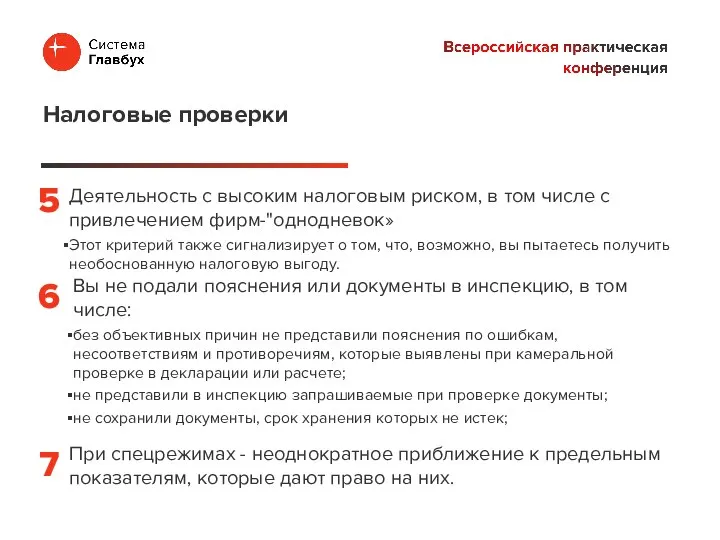

Слайд 16Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок»

Этот критерий

Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок»

Этот критерий

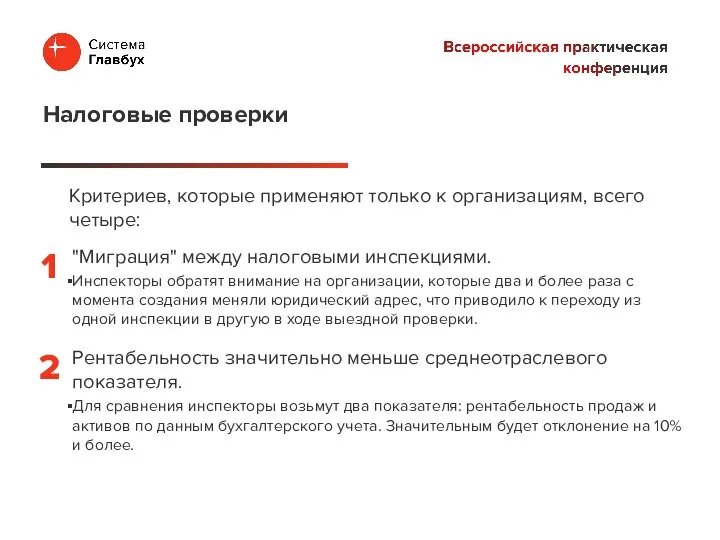

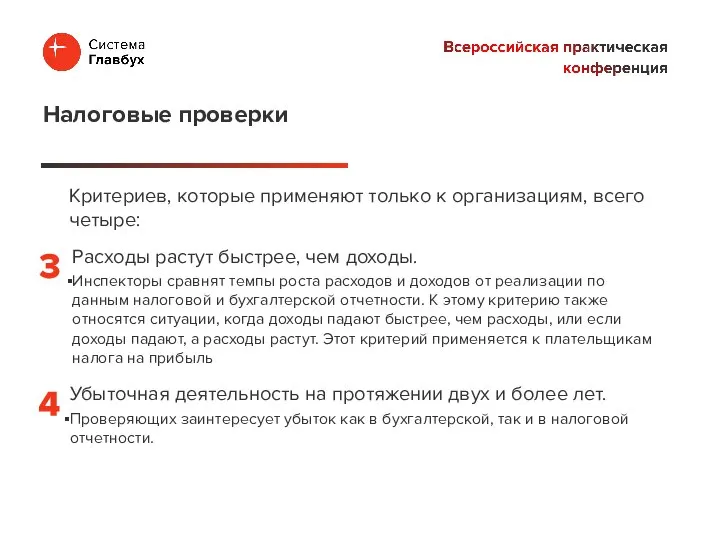

Слайд 17Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

"Миграция" между налоговыми инспекциями.

Инспекторы

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

"Миграция" между налоговыми инспекциями.

Инспекторы

Слайд 18Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

Расходы растут быстрее, чем

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

Расходы растут быстрее, чем

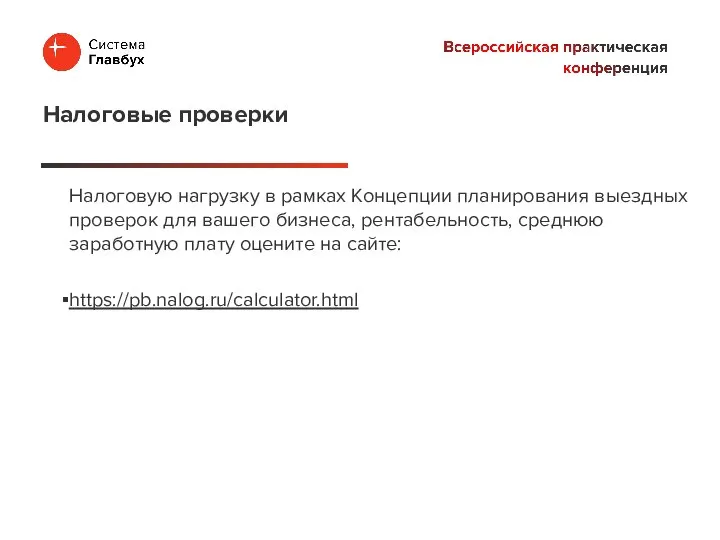

Слайд 19Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса, рентабельность,

Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса, рентабельность,

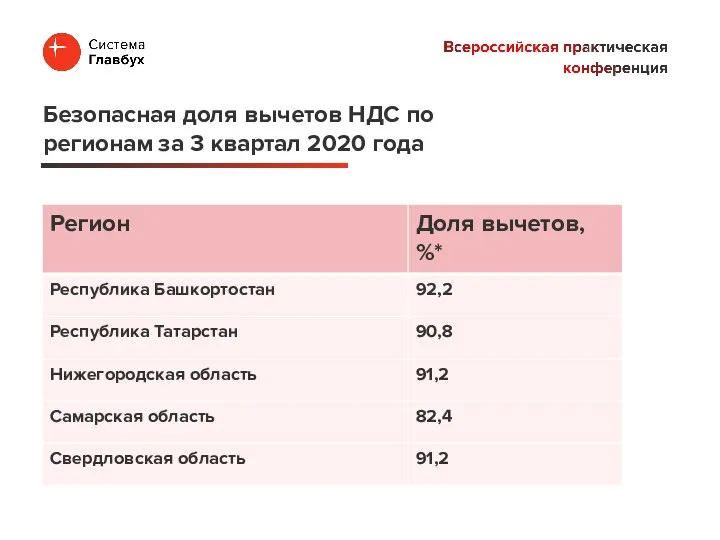

Слайд 20Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

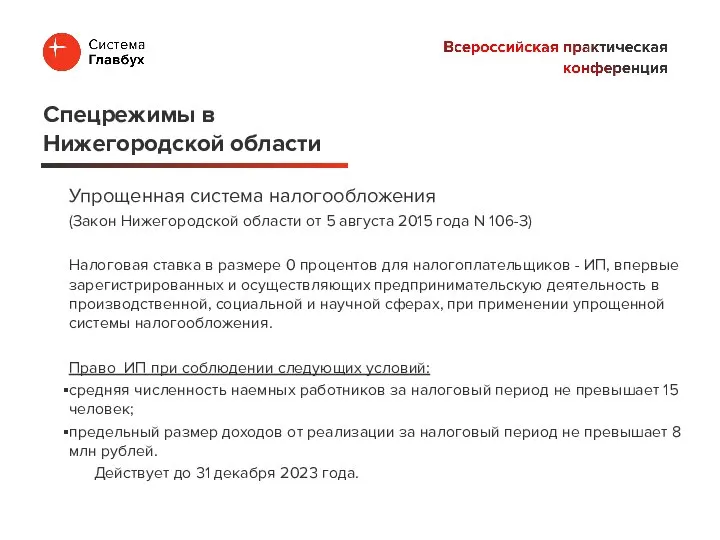

Слайд 21Упрощенная система налогообложения

(Закон Нижегородской области от 5 августа 2015 года N 106-З)

Налоговая

Упрощенная система налогообложения

(Закон Нижегородской области от 5 августа 2015 года N 106-З)

Налоговая

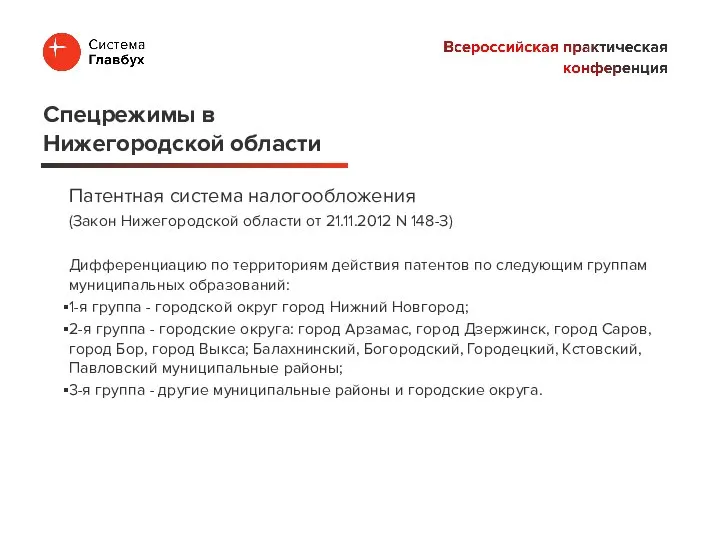

Слайд 22Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Дифференциацию по территориям действия

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Дифференциацию по территориям действия

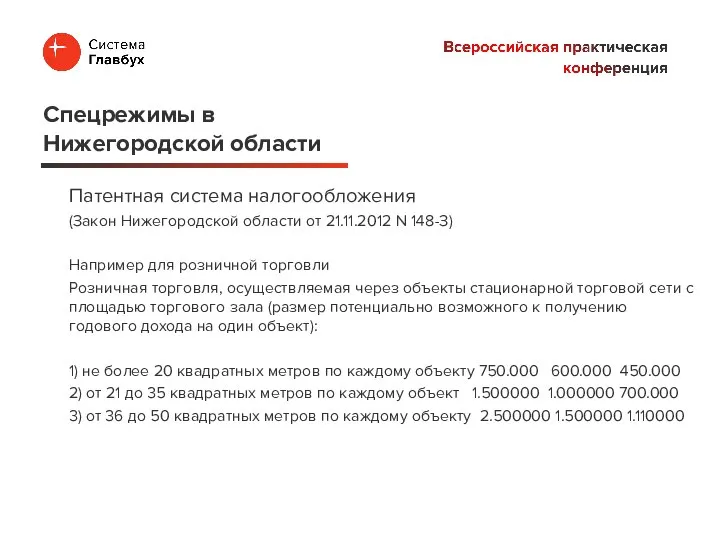

Слайд 23Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Например для розничной торговли

Розничная

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Например для розничной торговли

Розничная

Слайд 24Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус расходы»

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус расходы»

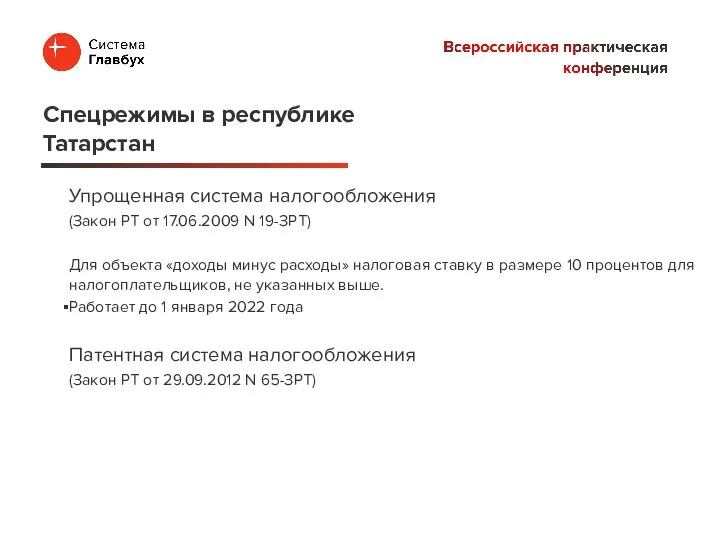

Слайд 25Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус расходы»

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус расходы»

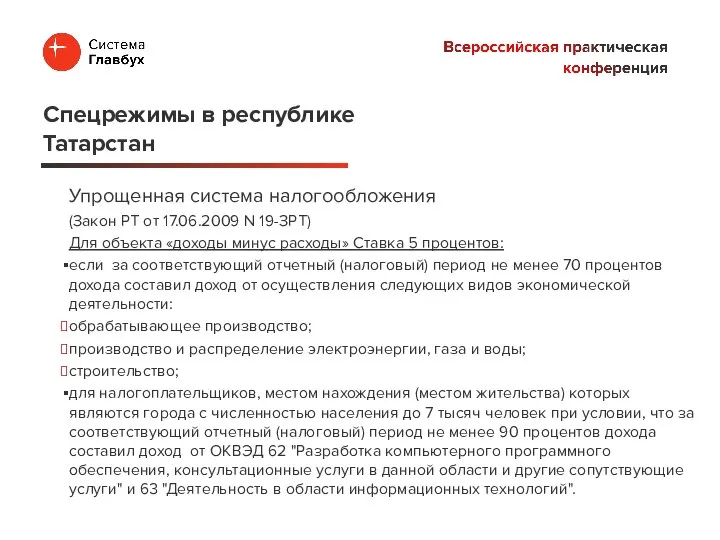

Слайд 26Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

Для налогоплательщиков - резидентов

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

Для налогоплательщиков - резидентов

Слайд 27Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

До 31 декабря 2020

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

До 31 декабря 2020

Слайд 28Упрощенная система налогообложения и патентная система налогообложения

(Приложение 2 к Закону РБ от

Упрощенная система налогообложения и патентная система налогообложения

(Приложение 2 к Закону РБ от

Слайд 294. Производство пищевых продуктов

5. Производство напитков

6. Производство текстильных изделий

7. Производство одежды

8. Производство

4. Производство пищевых продуктов

5. Производство напитков

6. Производство текстильных изделий

7. Производство одежды

8. Производство

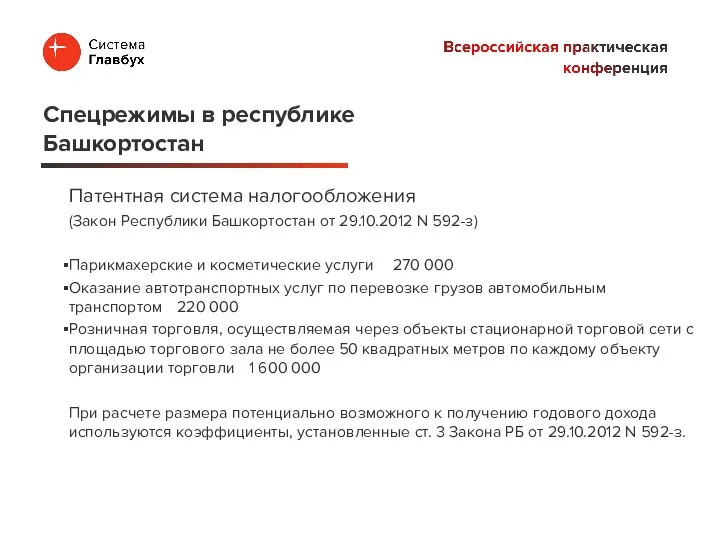

Слайд 30Патентная система налогообложения

(Закон Республики Башкортостан от 29.10.2012 N 592-з)

Парикмахерские и косметические услуги 270

Патентная система налогообложения

(Закон Республики Башкортостан от 29.10.2012 N 592-з)

Парикмахерские и косметические услуги 270

Слайд 31Упрощенная система налогообложения

(Закон Самарской области от 08.05.2020 N 49-ГД)

До 31 декабря 2020

Упрощенная система налогообложения

(Закон Самарской области от 08.05.2020 N 49-ГД)

До 31 декабря 2020

Слайд 32Патентная система налогообложения

(Закон Самарской области от 27.11.2012 N 117-ГД)

Упрощенная система налогообложения и

Патентная система налогообложения

(Закон Самарской области от 27.11.2012 N 117-ГД)

Упрощенная система налогообложения и

Слайд 33Спецрежимы в

Самарской области

Спецрежимы в

Самарской области

Слайд 34Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Слайд 35Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

… и у которых

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

… и у которых

Слайд 36Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Слайд 37Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

ДЛЯ ИНЫХ СТАВКА 7

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

ДЛЯ ИНЫХ СТАВКА 7

Слайд 38Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при применении

Слайд 39Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской области

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской области

Слайд 40Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской области

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской области

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс