- Какой кредит выбрать и какие условия кредитования предпочесть

Содержание

- 2. Виды кредитов которым сможет воспользоваться физическое лицо потребительский, автокредит, ипотечный кредит кредит по кредитной карте.

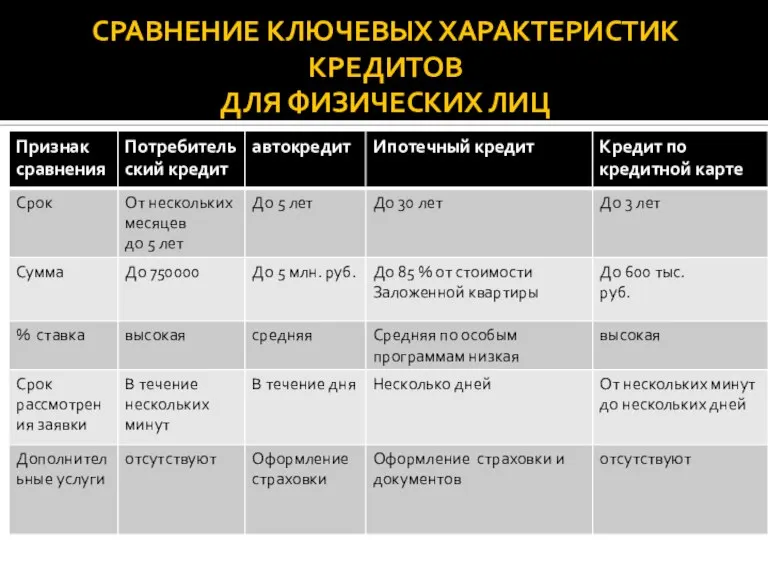

- 3. СРАВНЕНИЕ КЛЮЧЕВЫХ ХАРАКТЕРИСТИК КРЕДИТОВ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

- 4. Потребительский кредит Даётся он обычно на покупку бытовой техники, электроники или мебели. + Не потребуют никаких

- 5. Автокредит является более целевой ссудой, чем потребительский кредит. Цель– это покупка автомобиля, и потратить деньги на

- 6. Ипотечный кредит самый сложный в оформлении кредитов. банк очень рискует, когда выдаёт большую сумму денег в

- 7. Кредитные карты кредит по таким картам легче всего загоняет заёмщиков в долговую кабалу. Банк при расчёте

- 8. Задача Иванович Смирнов взял в банке «Рублёвый» ссуду в размере 100 000 руб. на 5 лет

- 9. Важно В случае если есть выбор между дифференцированными и равными ежемесячными платежами по кредиту, с финансовой

- 11. Скачать презентацию

Слайд 2Виды кредитов которым сможет воспользоваться физическое лицо

потребительский,

автокредит,

ипотечный кредит

кредит

Виды кредитов которым сможет воспользоваться физическое лицо

потребительский,

автокредит,

ипотечный кредит

кредит

Слайд 3СРАВНЕНИЕ КЛЮЧЕВЫХ ХАРАКТЕРИСТИК КРЕДИТОВ

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

СРАВНЕНИЕ КЛЮЧЕВЫХ ХАРАКТЕРИСТИК КРЕДИТОВ

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Слайд 4Потребительский кредит

Даётся он обычно на покупку бытовой техники, электроники или мебели.

Потребительский кредит

Даётся он обычно на покупку бытовой техники, электроники или мебели.

Слайд 5Автокредит

является более целевой ссудой, чем потребительский кредит. Цель– это покупка автомобиля, и

Автокредит

является более целевой ссудой, чем потребительский кредит. Цель– это покупка автомобиля, и

Слайд 6Ипотечный кредит

самый сложный в оформлении кредитов.

банк очень рискует, когда выдаёт большую

Ипотечный кредит

самый сложный в оформлении кредитов.

банк очень рискует, когда выдаёт большую

Слайд 7Кредитные карты

кредит по таким картам легче всего загоняет заёмщиков в долговую

Кредитные карты

кредит по таким картам легче всего загоняет заёмщиков в долговую

Слайд 8 Задача

Иванович Смирнов взял в банке «Рублёвый» ссуду в размере 100

Задача

Иванович Смирнов взял в банке «Рублёвый» ссуду в размере 100

Слайд 9Важно

В случае если есть выбор между дифференцированными и равными ежемесячными платежами

Важно

В случае если есть выбор между дифференцированными и равными ежемесячными платежами

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information