Слайд 2История разработки и принятия кодексов профессиональной этики аудиторов

На основе международных этических

норм, разработанных Международной федерацией бухгалтеров, Аудиторская палата России 4 декабря 1996 г. утвердила Кодекс профессиональной этики аудиторов, обобщающий этические нормы профессионального поведения независимых аудиторов, объединенных Аудиторской палатой России.

Кодекс требовал от аудиторов соблюдения общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести, и действовать в интересах всех пользователей бухгалтерской отчетности.

Слайд 3Основные принципы этики :

а) честность

б) объективность

в) профессиональная компетентность и должная тщательность

г) конфиденциальность

д)

профессиональное поведение

Слайд 4а) честность:

Аудитор должен соблюдать принцип честности, который требует, чтобы аудитор действовал открыто

и честно во всех профессиональных и деловых отношениях.

Принцип честности также предполагает справедливое ведение дел и правдивость.

Аудитор не должен намеренно быть связан с отчетностью, документами, сообщениями или иной информацией, если есть основания полагать, что:

а) указанная информация содержит в существенном отношении неверные или вводящие в заблуждение утверждения;

б) указанная информация содержит утверждения или данные, предоставленные с небрежностью;

в) в указанной информации пропущены или искажены необходимые данные там, где эти пропуски или искажения могут вводить в заблуждение.

Слайд 5б) объективность:

Аудитор должен соблюдать принцип объективности, который требует, чтобы аудитор не допускал

влияния предвзятости, конфликта интересов или других лиц на его профессиональные или деловые суждения.

Слайд 6в) профессиональная компетентность и должная тщательность:

Аудитор должен соблюдать принцип профессиональной компетентности и

должной тщательности, который требует, чтобы аудитор:

а) приобретал и поддерживал профессиональные знания и навыки на уровне, обеспечивающем оказание (участие в оказании) компетентных аудиторских и прочих связанных с аудиторской деятельностью услуг на основе действующих требований стандартов аудиторской деятельности, иных применимых стандартов и законодательства;

б) действовал добросовестно и в соответствии с применимыми профессиональными стандартами.

- Аудитор должен предпринимать разумные меры для того, чтобы лица, работающие под его руководством и участвующие в оказании профессиональных услуг, имели надлежащую подготовку и должное руководство.

- В случаях, когда это уместно, аудитор должен ставить в известность клиентов, аудиторскую организацию, в которой он работает, или иных пользователей профессиональных услуг об ограничениях, присущих этим услугам.

Слайд 7г) конфиденциальность:

Аудитор должен соблюдать принцип конфиденциальности, который требует, чтобы аудитор обеспечивал конфиденциальность

информации, полученной в результате профессиональных или деловых отношений.

Аудитор должен:

а) помнить об опасности непреднамеренного раскрытия информации, в том числе вне профессиональной среды и лицам, с которыми он находится в тесных деловых отношениях, членам семьи, родственникам;

б) обеспечивать конфиденциальность информации внутри аудиторской организации;

в) обеспечивать конфиденциальность информации, раскрытой ему потенциальным клиентом или аудиторской организацией и др.

Необходимость соблюдать конфиденциальность сохраняется и после окончания отношений между аудитором и клиентом или аудиторской организацией. Меняя место работы или приступая к работе с новым клиентом, аудитор имеет право использовать предыдущий опыт. Однако аудитор не должен использовать или раскрывать конфиденциальную информацию, собранную или полученную ранее в результате профессиональных или деловых отношений.

Слайд 8д) профессиональное поведение:

Аудитор должен соблюдать принцип профессионального поведения, который требует, чтобы аудитор

исполнял применимые нормативные правовые акты и избегал поведения, о котором аудитор знает или должен знать, что оно может дискредитировать аудиторскую профессию. Аудитор не должен намеренно участвовать в какой-либо деловой или профессиональной деятельности либо занятии, которые негативно влияют или могут негативно повлиять на честность, объективность или репутацию профессии, и, соответственно, будут не совместимы с основными принципами этики.

Аудитор должен быть честным, правдивым и не должен:

а) делать заявления, преувеличивающие уровень предлагаемых услуг либо свою квалификацию или опыт;

б) давать пренебрежительные отзывы о работе других аудиторов или проводить необоснованные сравнения своей работы с работой других аудиторов.

Если аудитор сомневается в надлежащей форме предложения или продвижения своей кандидатуры или услуг, аудитору целесообразно проконсультироваться с саморегулируемой организацией аудиторов, членом которой он является.

Слайд 9Использование профессионального суждения

Профессиональное суждение предполагает применение соответствующей подготовки, профессиональных знаний, навыков и

опыта с учетом фактов и обстоятельств, включая характер и масштаб конкретной профессиональной деятельности, а также имеющиеся заинтересованность и отношения.

При использовании профессионального суждения для целей достижения указанного понимания аудитор может рассмотреть, помимо прочего, следующие вопросы:

а) имеется ли причина полагать, что информация, потенциально имеющая отношение к делу, может отсутствовать в известных аудитору фактах и обстоятельствах;

б) существуют ли несоответствия между ожиданиями аудитора и известными ему фактами и обстоятельствами;

в) достаточны ли квалификация и опыт аудитора для формирования вывода;

г) необходимо ли проконсультироваться с другими лицами, обладающими соответствующими квалификацией и опытом;

д) обеспечивает ли информация разумные основания, на которых можно сформировать вывод;

е) влияет ли собственное предвзятое мнение или предубеждение аудитора на его профессиональное суждение;

ж) могут ли быть сформированы иные обоснованные выводы с учетом имеющейся информации.

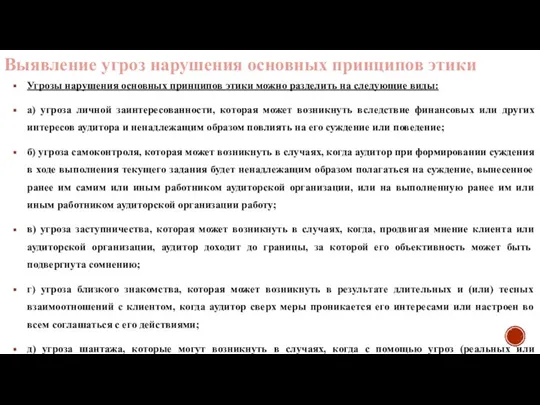

Слайд 10Выявление угроз нарушения основных принципов этики

Угрозы нарушения основных принципов этики можно разделить

на следующие виды:

а) угроза личной заинтересованности, которая может возникнуть вследствие финансовых или других интересов аудитора и ненадлежащим образом повлиять на его суждение или поведение;

б) угроза самоконтроля, которая может возникнуть в случаях, когда аудитор при формировании суждения в ходе выполнения текущего задания будет ненадлежащим образом полагаться на суждение, вынесенное ранее им самим или иным работником аудиторской организации, или на выполненную ранее им или иным работником аудиторской организации работу;

в) угроза заступничества, которая может возникнуть в случаях, когда, продвигая мнение клиента или аудиторской организации, аудитор доходит до границы, за которой его объективность может быть подвергнута сомнению;

г) угроза близкого знакомства, которая может возникнуть в результате длительных и (или) тесных взаимоотношений с клиентом, когда аудитор сверх меры проникается его интересами или настроен во всем соглашаться с его действиями;

д) угроза шантажа, которые могут возникнуть в случаях, когда с помощью угроз (реальных или воспринимаемых как таковые) аудитору пытаются помешать действовать объективно.

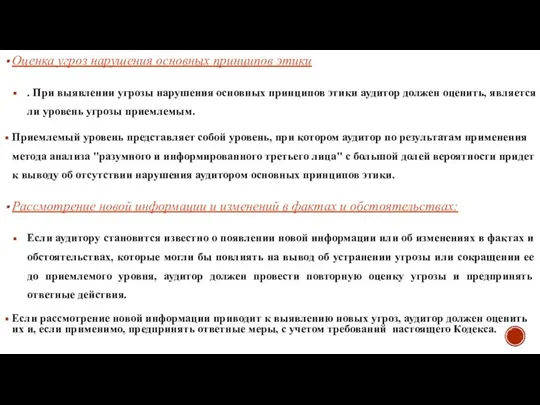

Слайд 11Оценка угроз нарушения основных принципов этики

. При выявлении угрозы нарушения основных принципов

этики аудитор должен оценить, является ли уровень угрозы приемлемым.

Приемлемый уровень представляет собой уровень, при котором аудитор по результатам применения метода анализа "разумного и информированного третьего лица" с большой долей вероятности придет к выводу об отсутствии нарушения аудитором основных принципов этики.

Рассмотрение новой информации и изменений в фактах и обстоятельствах:

Если аудитору становится известно о появлении новой информации или об изменениях в фактах и обстоятельствах, которые могли бы повлиять на вывод об устранении угрозы или сокращении ее до приемлемого уровня, аудитор должен провести повторную оценку угрозы и предпринять ответные действия.

Если рассмотрение новой информации приводит к выявлению новых угроз, аудитор должен оценить их и, если применимо, предпринять ответные меры, с учетом требований настоящего Кодекса.

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера