- Конституционные принципы установления налогов, или степени свободы государства

Содержание

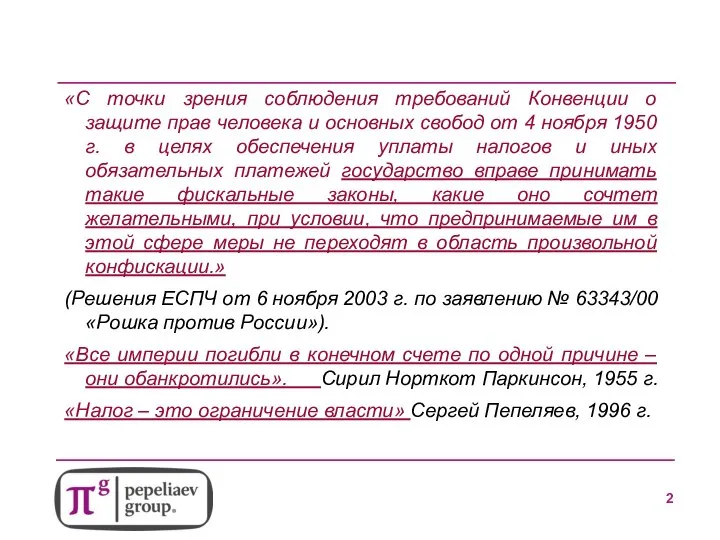

- 2. «С точки зрения соблюдения требований Конвенции о защите прав человека и основных свобод от 4 ноября

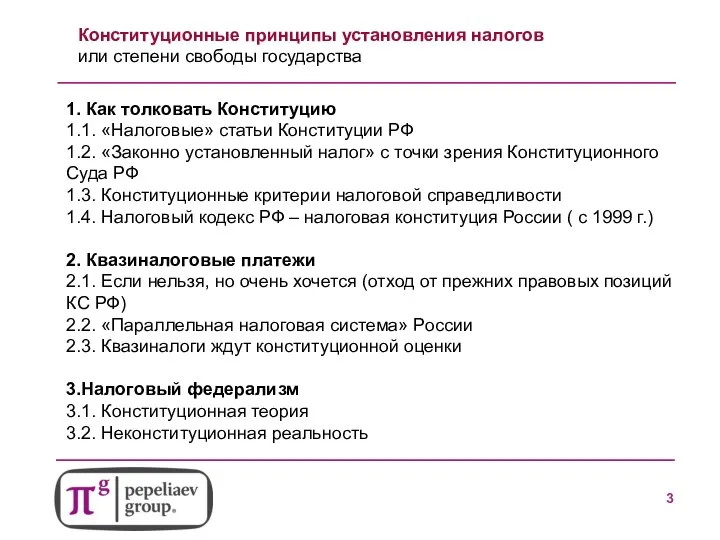

- 3. Конституционные принципы установления налогов или степени свободы государства 1. Как толковать Конституцию 1.1. «Налоговые» статьи Конституции

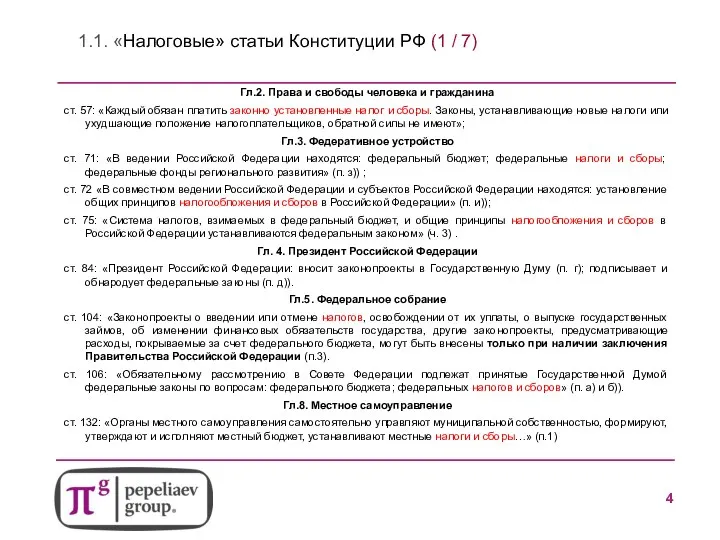

- 4. 1.1. «Налоговые» статьи Конституции РФ (1 / 7) Гл.2. Права и свободы человека и гражданина ст.

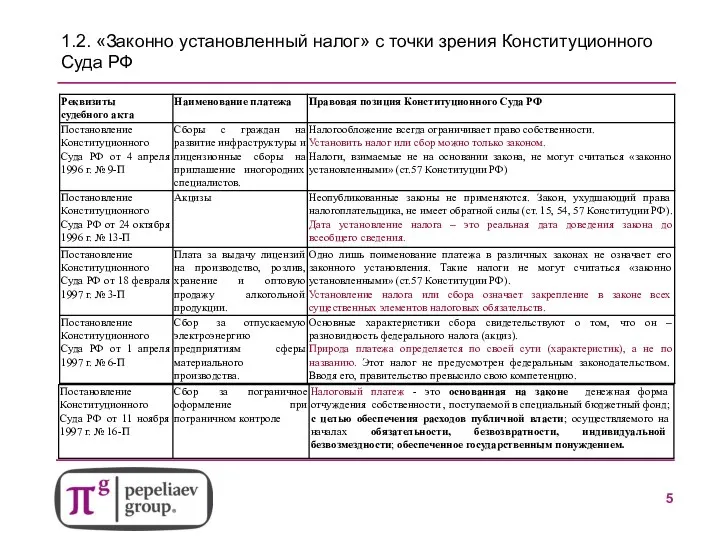

- 5. 1.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ

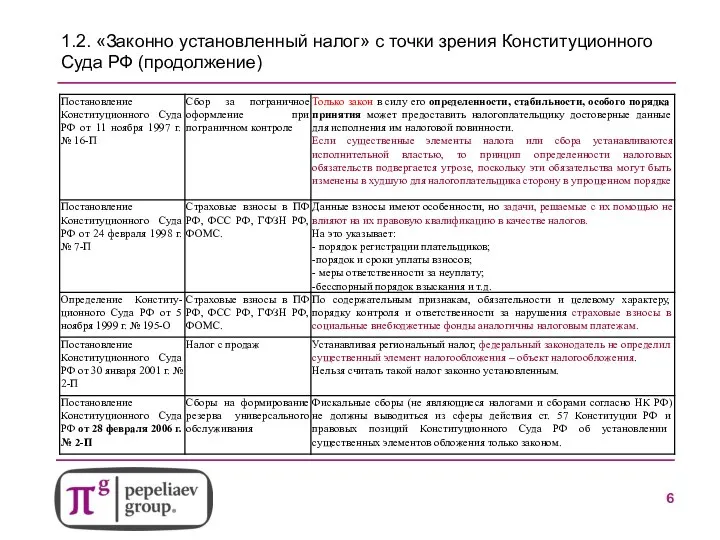

- 6. 1.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ (продолжение)

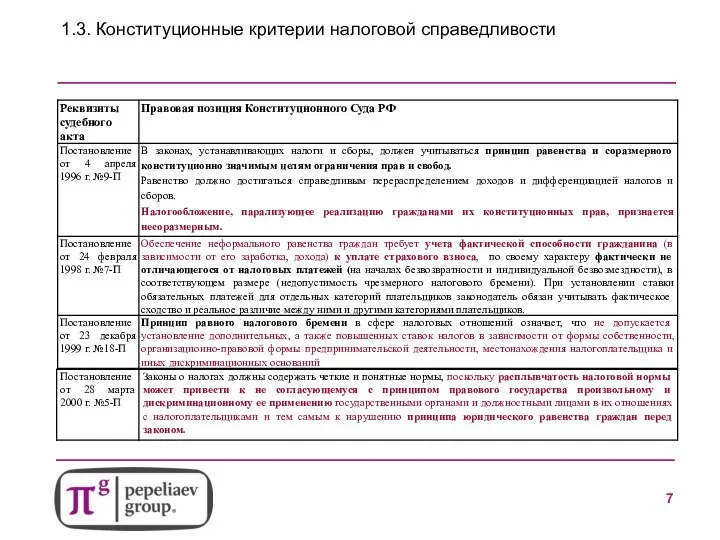

- 7. 1.3. Конституционные критерии налоговой справедливости

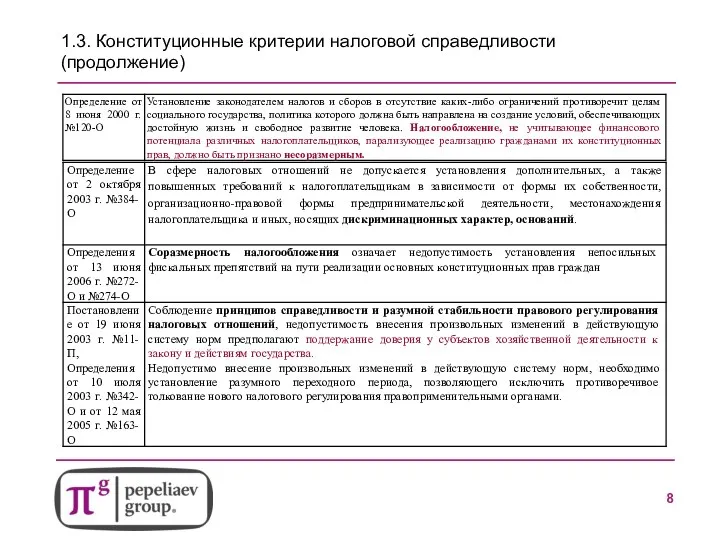

- 8. 1.3. Конституционные критерии налоговой справедливости (продолжение)

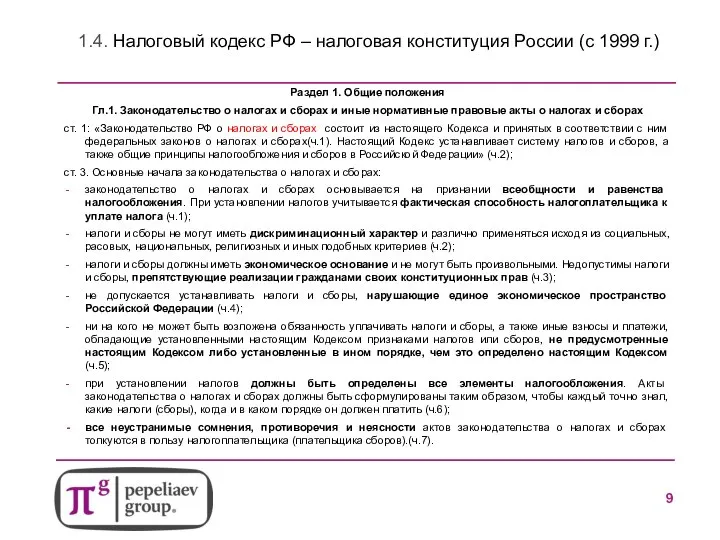

- 9. 1.4. Налоговый кодекс РФ – налоговая конституция России (с 1999 г.) Раздел 1. Общие положения Гл.1.

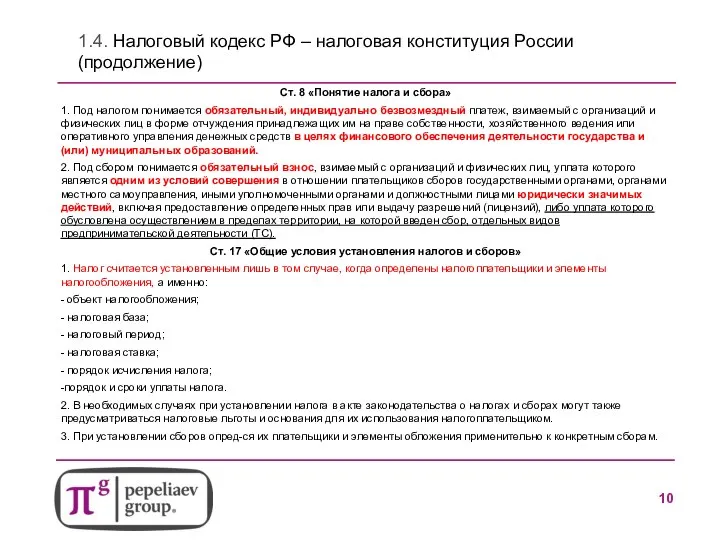

- 10. 1.4. Налоговый кодекс РФ – налоговая конституция России (продолжение) Ст. 8 «Понятие налога и сбора» 1.

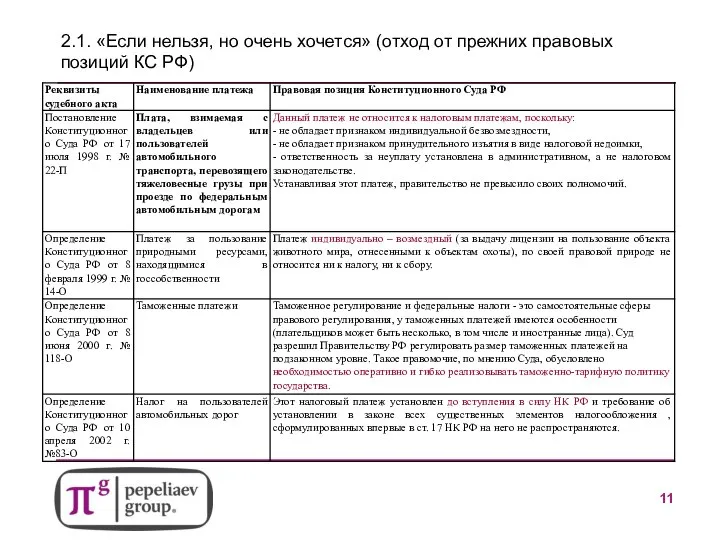

- 11. 2.1. «Если нельзя, но очень хочется» (отход от прежних правовых позиций КС РФ)

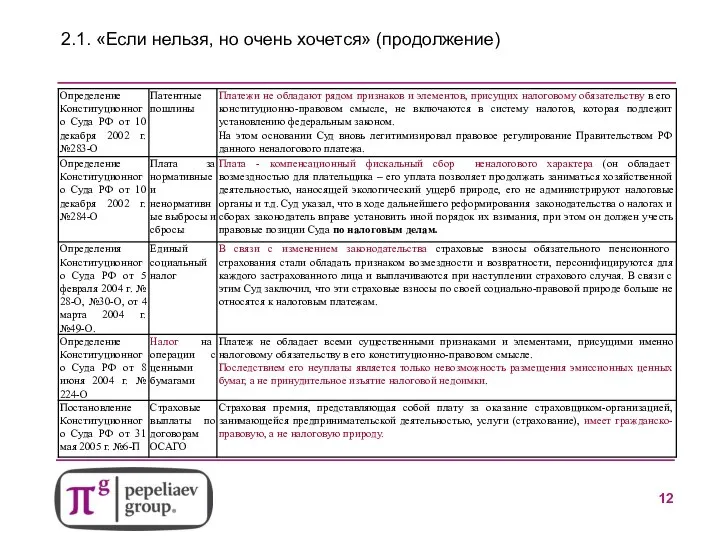

- 12. 2.1. «Если нельзя, но очень хочется» (продолжение)

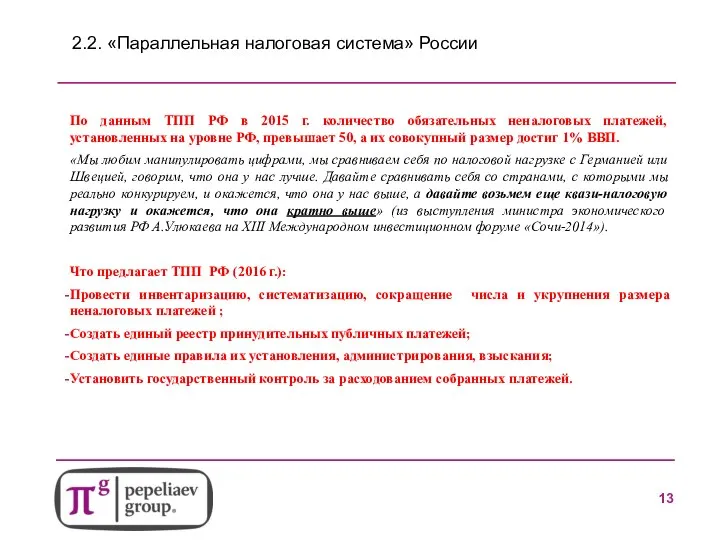

- 13. 2.2. «Параллельная налоговая система» России По данным ТПП РФ в 2015 г. количество обязательных неналоговых платежей,

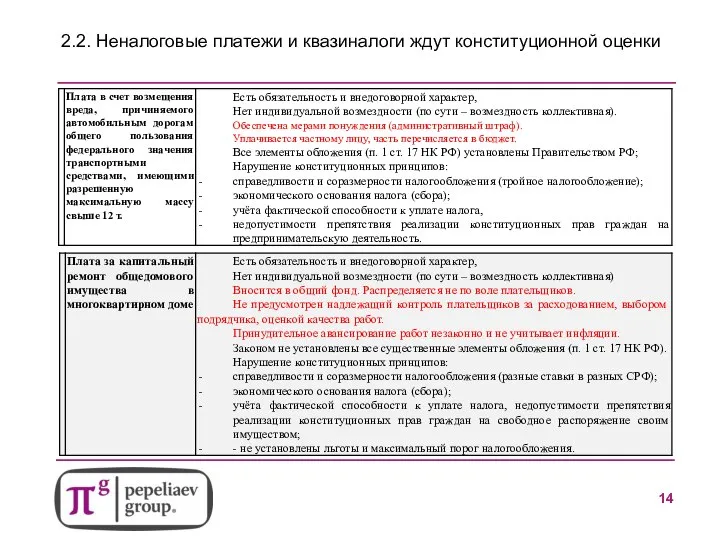

- 14. 2.2. Неналоговые платежи и квазиналоги ждут конституционной оценки

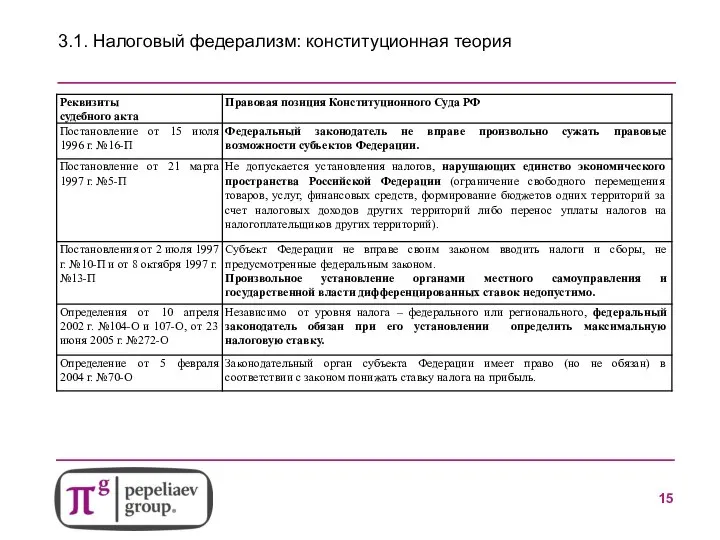

- 15. 3.1. Налоговый федерализм: конституционная теория

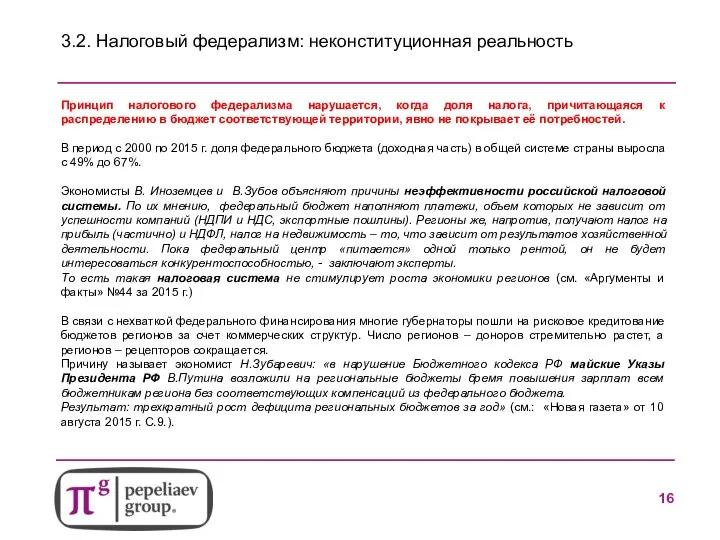

- 16. 3.2. Налоговый федерализм: неконституционная реальность Принцип налогового федерализма нарушается, когда доля налога, причитающаяся к распределению в

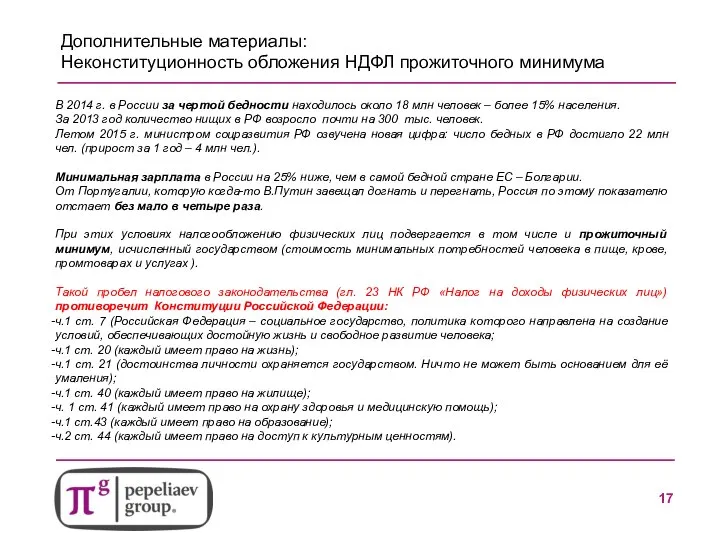

- 17. Дополнительные материалы: Неконституционность обложения НДФЛ прожиточного минимума В 2014 г. в России за чертой бедности находилось

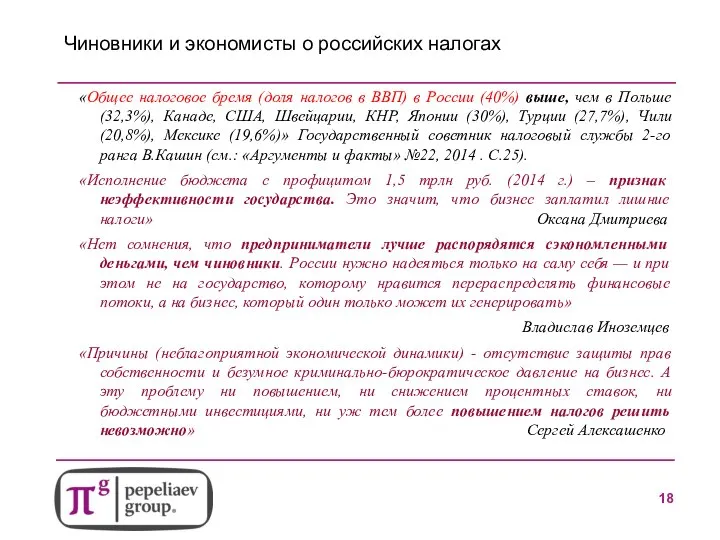

- 18. Чиновники и экономисты о российских налогах «Общее налоговое бремя (доля налогов в ВВП) в России (40%)

- 20. Скачать презентацию

Слайд 3Конституционные принципы установления налогов

или степени свободы государства

1. Как толковать Конституцию

1.1. «Налоговые» статьи

Конституционные принципы установления налогов

или степени свободы государства

1. Как толковать Конституцию

1.1. «Налоговые» статьи

Слайд 41.1. «Налоговые» статьи Конституции РФ (1 / 7)

Гл.2. Права и свободы человека

1.1. «Налоговые» статьи Конституции РФ (1 / 7)

Гл.2. Права и свободы человека

Слайд 51.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ

1.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ

Слайд 61.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ (продолжение)

1.2. «Законно установленный налог» с точки зрения Конституционного Суда РФ (продолжение)

Слайд 71.3. Конституционные критерии налоговой справедливости

1.3. Конституционные критерии налоговой справедливости

Слайд 81.3. Конституционные критерии налоговой справедливости (продолжение)

1.3. Конституционные критерии налоговой справедливости (продолжение)

Слайд 91.4. Налоговый кодекс РФ – налоговая конституция России (с 1999 г.)

Раздел 1.

1.4. Налоговый кодекс РФ – налоговая конституция России (с 1999 г.)

Раздел 1.

Слайд 101.4. Налоговый кодекс РФ – налоговая конституция России

(продолжение)

Ст. 8 «Понятие налога и

1.4. Налоговый кодекс РФ – налоговая конституция России

(продолжение)

Ст. 8 «Понятие налога и

Слайд 112.1. «Если нельзя, но очень хочется» (отход от прежних правовых позиций КС

2.1. «Если нельзя, но очень хочется» (отход от прежних правовых позиций КС

Слайд 122.1. «Если нельзя, но очень хочется» (продолжение)

2.1. «Если нельзя, но очень хочется» (продолжение)

Слайд 132.2. «Параллельная налоговая система» России

По данным ТПП РФ в 2015 г. количество

2.2. «Параллельная налоговая система» России

По данным ТПП РФ в 2015 г. количество

Слайд 142.2. Неналоговые платежи и квазиналоги ждут конституционной оценки

2.2. Неналоговые платежи и квазиналоги ждут конституционной оценки

Слайд 153.1. Налоговый федерализм: конституционная теория

3.1. Налоговый федерализм: конституционная теория

Слайд 163.2. Налоговый федерализм: неконституционная реальность

Принцип налогового федерализма нарушается, когда доля налога,

3.2. Налоговый федерализм: неконституционная реальность

Принцип налогового федерализма нарушается, когда доля налога,

Слайд 17Дополнительные материалы:

Неконституционность обложения НДФЛ прожиточного минимума

В 2014 г. в России за

Дополнительные материалы:

Неконституционность обложения НДФЛ прожиточного минимума

В 2014 г. в России за

Слайд 18Чиновники и экономисты о российских налогах

«Общее налоговое бремя (доля налогов в ВВП)

Чиновники и экономисты о российских налогах

«Общее налоговое бремя (доля налогов в ВВП)

Политика

Политика Доходная недвижимость

Доходная недвижимость Britain

Britain Tatjana Moisejeva

Tatjana Moisejeva  Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Тире в бессоюзном сложном предложении - ряд упражнений

Тире в бессоюзном сложном предложении - ряд упражнений Презентация на тему Храм

Презентация на тему Храм Права и обязанности детей

Права и обязанности детей Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП

Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП Инвестиционный меморандум

Инвестиционный меморандум Пожары – страшное бедствие

Пожары – страшное бедствие Симбиоз

Симбиоз Etymological composition of the Englisg word-stock

Etymological composition of the Englisg word-stock Дракончики

Дракончики Искусство кино

Искусство кино Сахарный диабет

Сахарный диабет «Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда

«Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда Презентация на тему Языки программирования

Презентация на тему Языки программирования Эрнст Сетон - Томпсон

Эрнст Сетон - Томпсон Образ Петербурга в литературе XIX века.

Образ Петербурга в литературе XIX века. Гефест – бог огня

Гефест – бог огня ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА Продвижение проекта

Продвижение проекта Знаки препинания при однородных членах предложения

Знаки препинания при однородных членах предложения Структура ВС РФ

Структура ВС РФ Правители России 20 века

Правители России 20 века НОД и НОК Делимость чисел

НОД и НОК Делимость чисел Августовскоесовещаниепедагогическогоактива

Августовскоесовещаниепедагогическогоактива