- Кредитные расчеты

Содержание

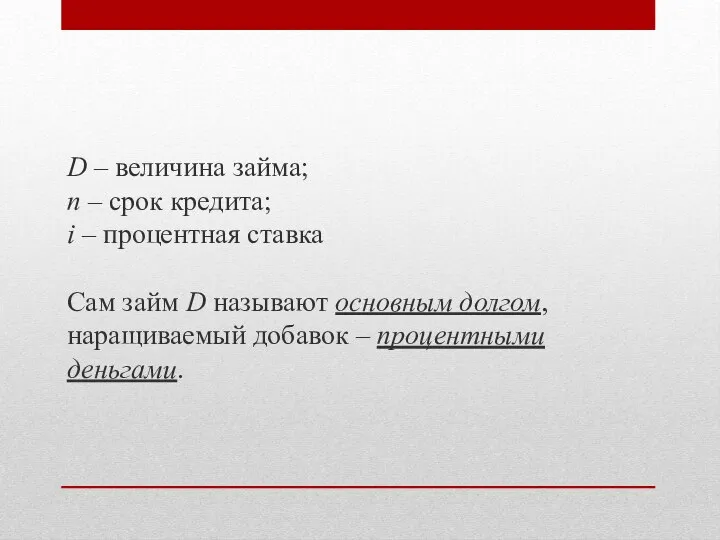

- 2. D – величина займа; n – срок кредита; i – процентная ставка Сам займ D называют

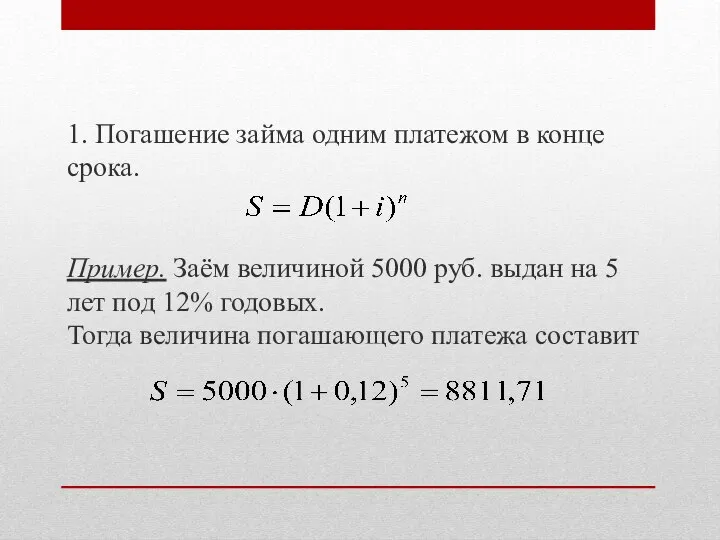

- 3. 1. Погашение займа одним платежом в конце срока. Пример. Заём величиной 5000 руб. выдан на 5

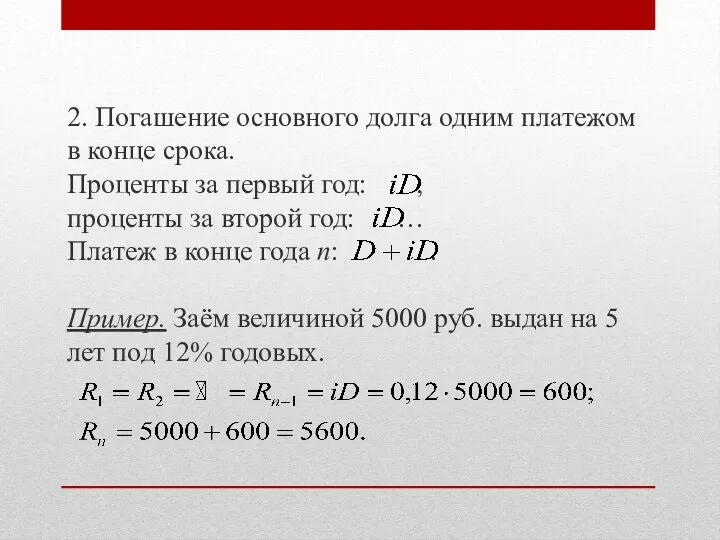

- 4. 2. Погашение основного долга одним платежом в конце срока. Проценты за первый год: ; проценты за

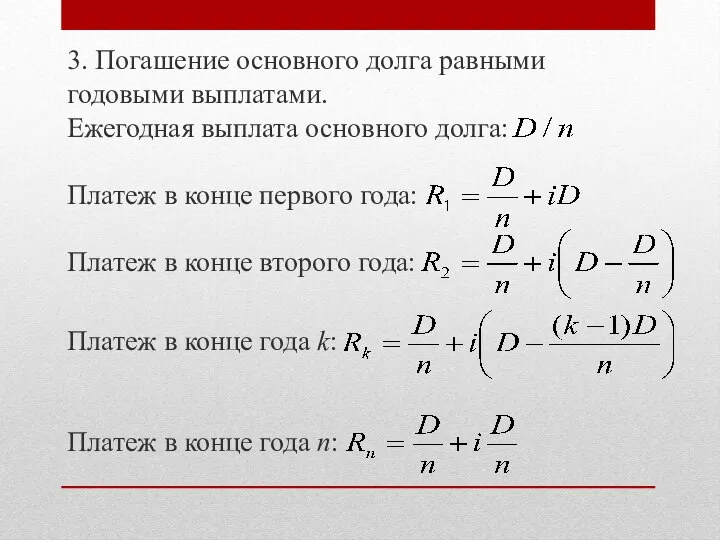

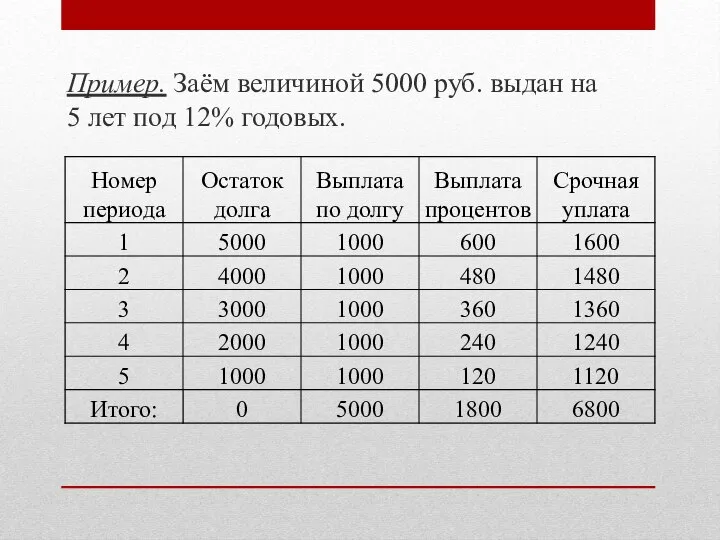

- 5. 3. Погашение основного долга равными годовыми выплатами. Ежегодная выплата основного долга: Платеж в конце первого года:

- 6. Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых.

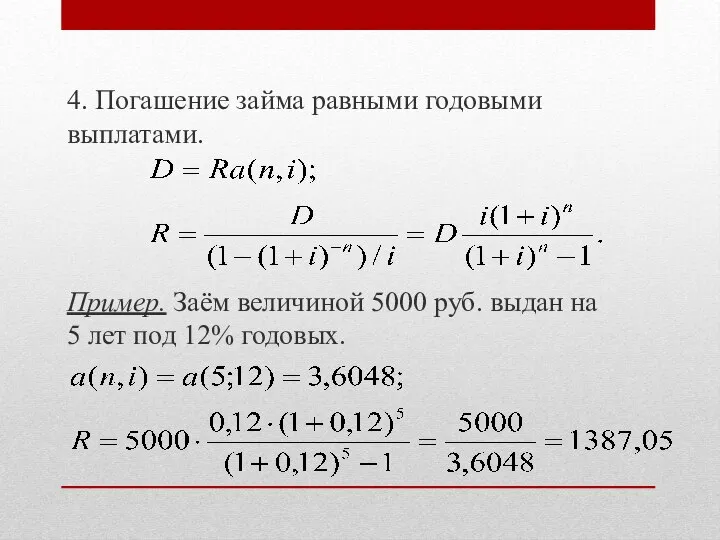

- 7. 4. Погашение займа равными годовыми выплатами. Пример. Заём величиной 5000 руб. выдан на 5 лет под

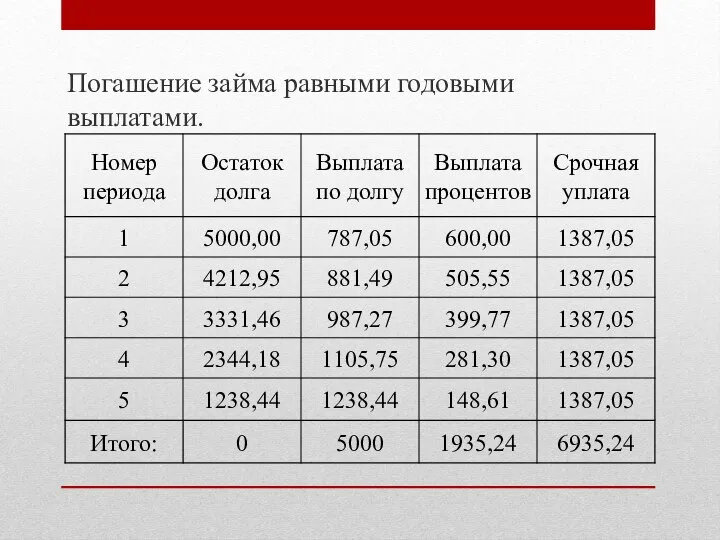

- 8. Погашение займа равными годовыми выплатами.

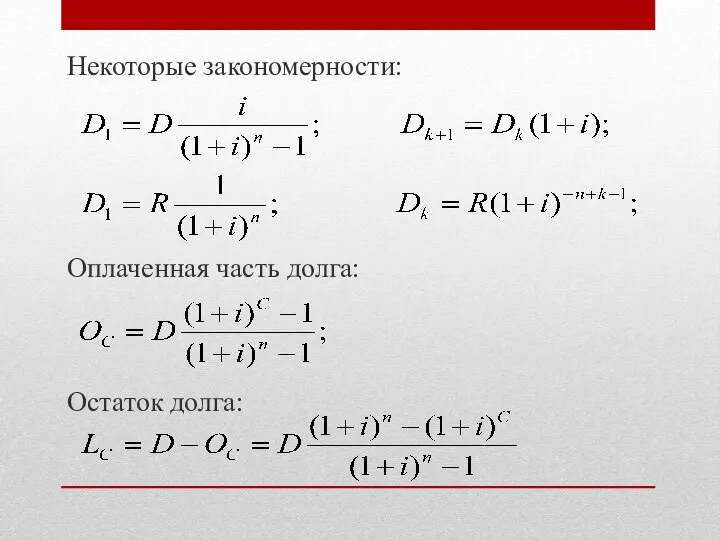

- 9. Некоторые закономерности: Оплаченная часть долга: Остаток долга:

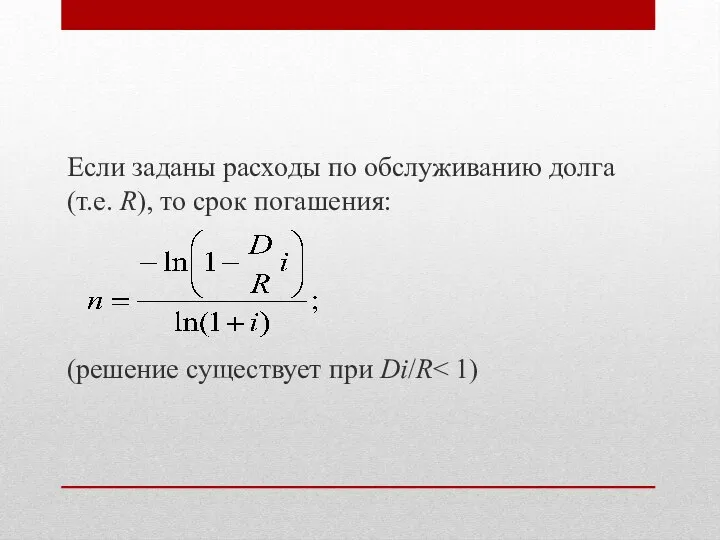

- 10. Если заданы расходы по обслуживанию долга (т.е. R), то срок погашения: (решение существует при Di/R

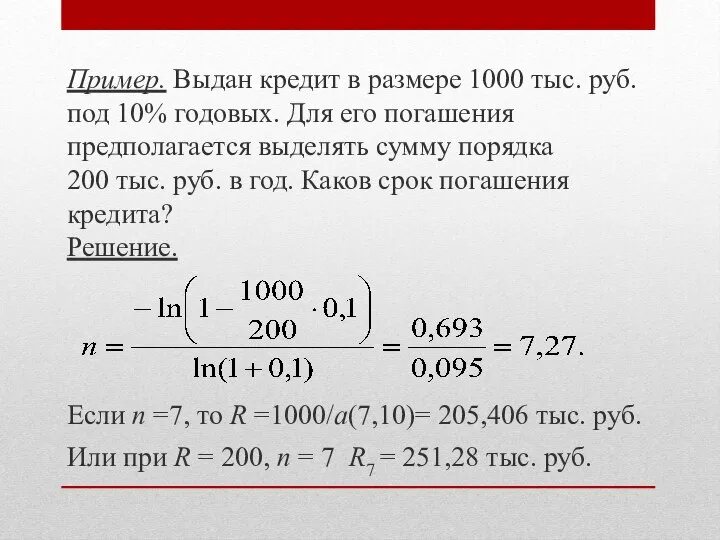

- 11. Пример. Выдан кредит в размере 1000 тыс. руб. под 10% годовых. Для его погашения предполагается выделять

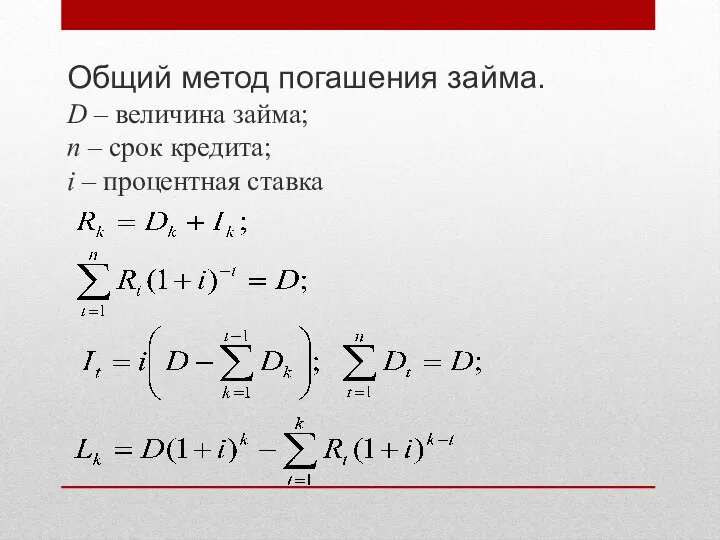

- 12. Общий метод погашения займа. D – величина займа; n – срок кредита; i – процентная ставка

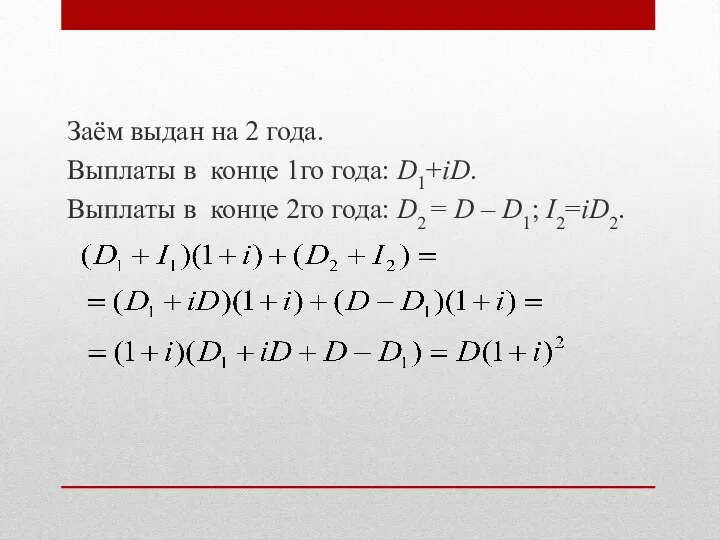

- 13. Заём выдан на 2 года. Выплаты в конце 1го года: D1+iD. Выплаты в конце 2го года:

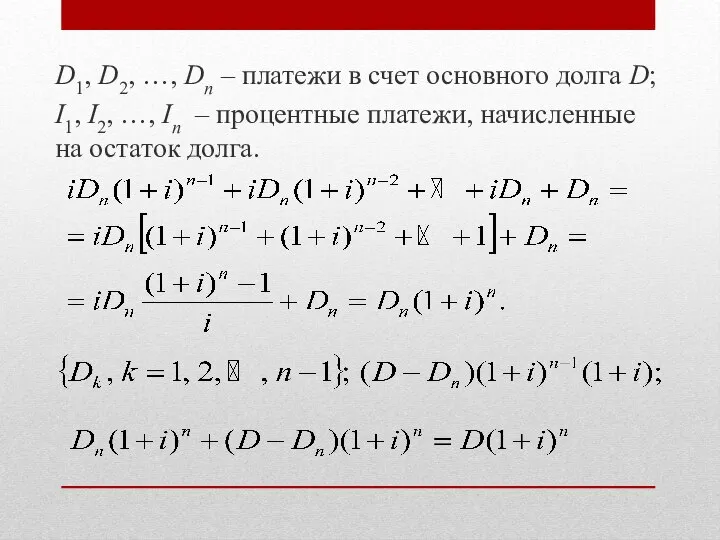

- 14. D1, D2, …, Dn – платежи в счет основного долга D; I1, I2, …, In –

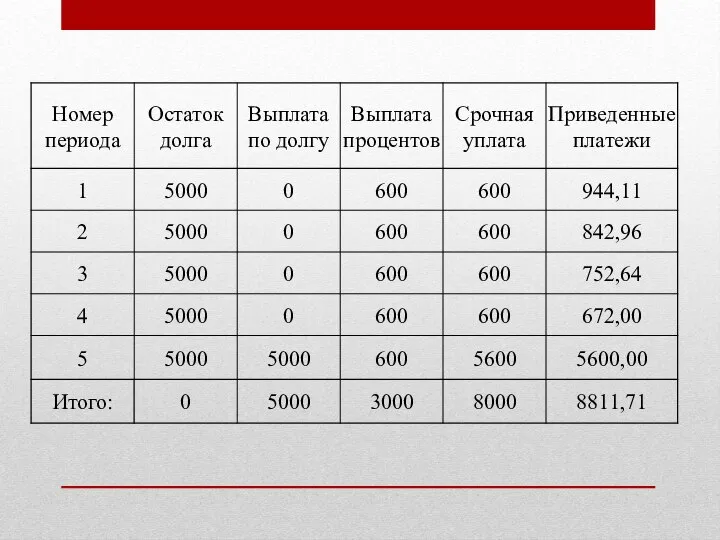

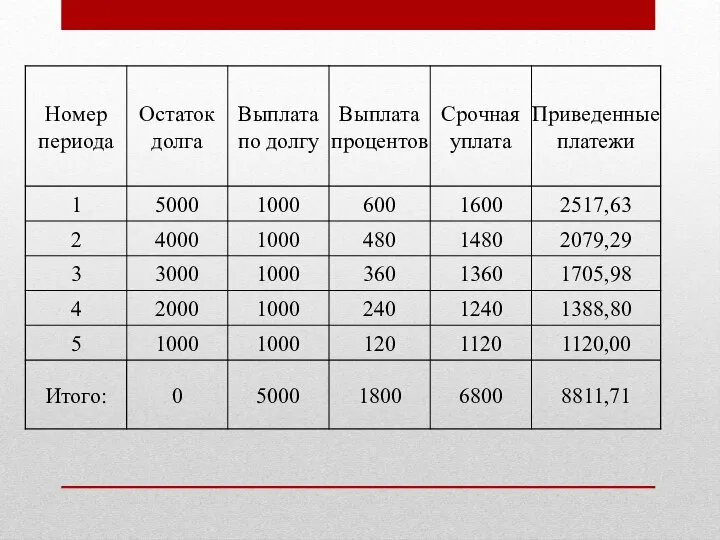

- 15. Проверим полученное практическими расчетами, для этого пересчитаем стоимость периодических платежей на конец 5го года (D =

- 19. Потребительский кредит и его погашение При выдаче потребительского кредита сразу на всю сумму кредита начисляются простые

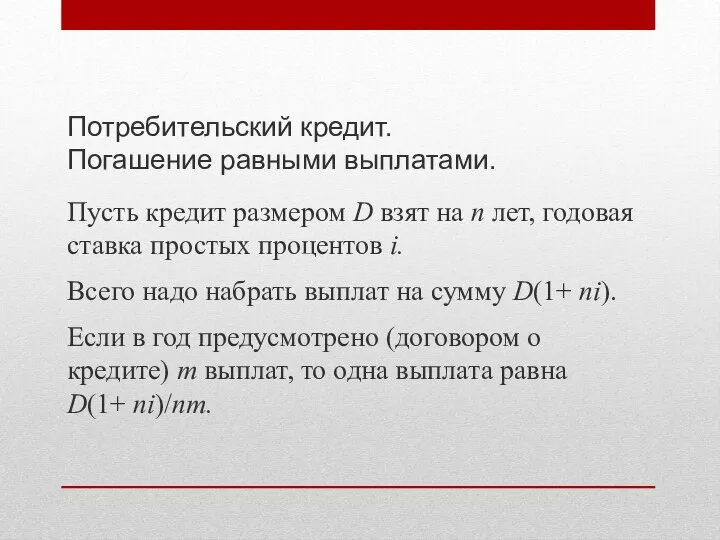

- 20. Потребительский кредит. Погашение равными выплатами. Пусть кредит размером D взят на п лет, годовая ставка простых

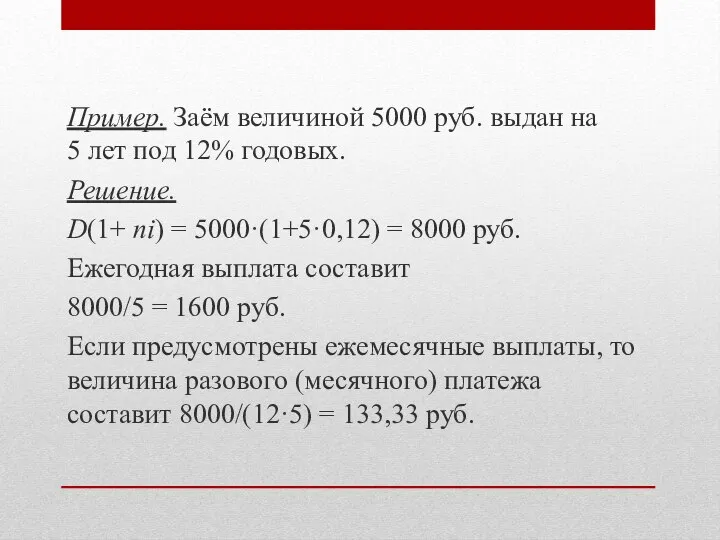

- 21. Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых. Решение. D(1+ ni) =

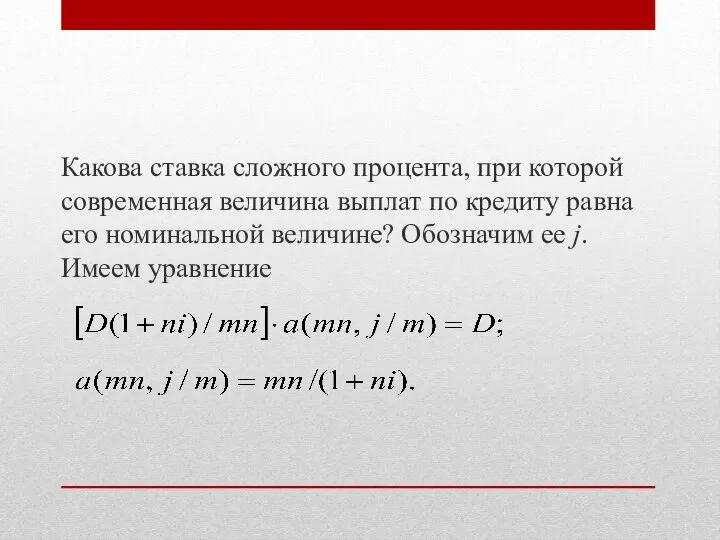

- 22. Какова ставка сложного процента, при которой современная величина выплат по кредиту равна его номинальной величине? Обозначим

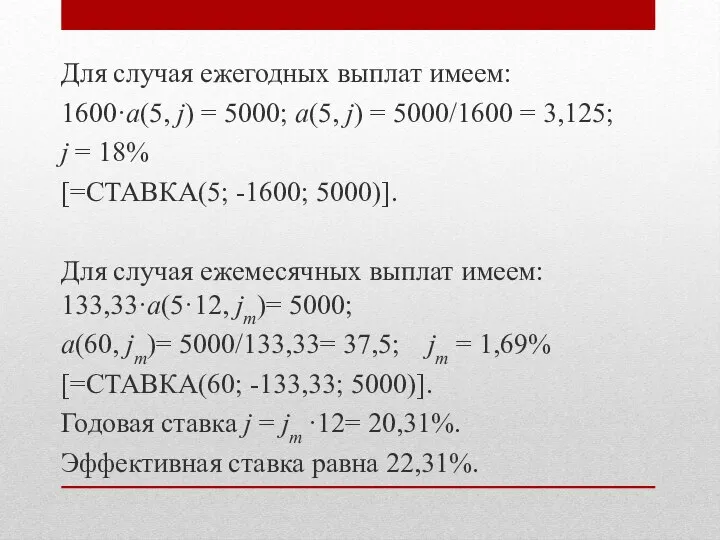

- 23. Для случая ежегодных выплат имеем: 1600·a(5, j) = 5000; a(5, j) = 5000/1600 = 3,125; j

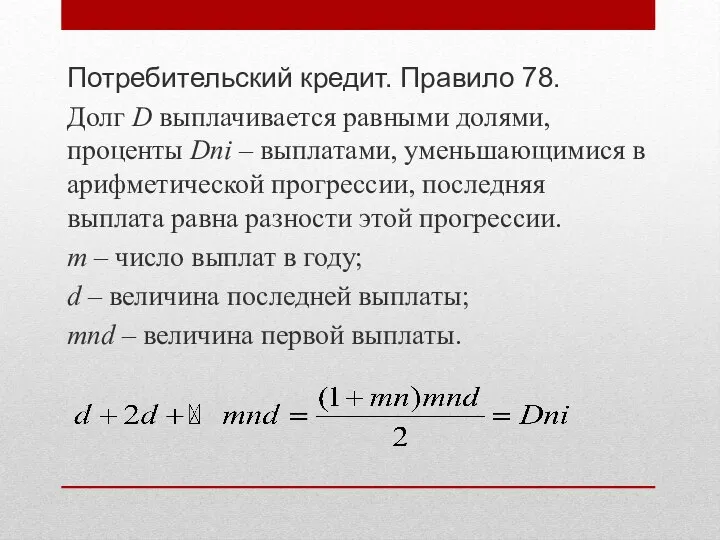

- 24. Потребительский кредит. Правило 78. Долг D выплачивается равными долями, проценты Dni – выплатами, уменьшающимися в арифметической

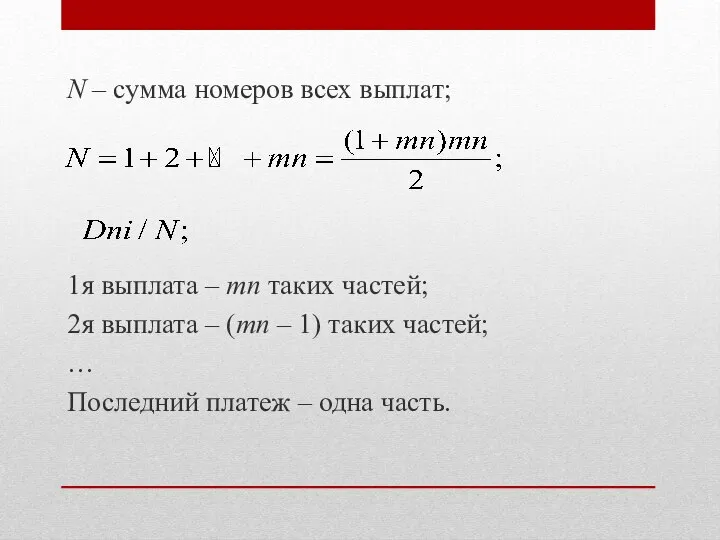

- 25. N – сумма номеров всех выплат; 1я выплата – mn таких частей; 2я выплата – (mn

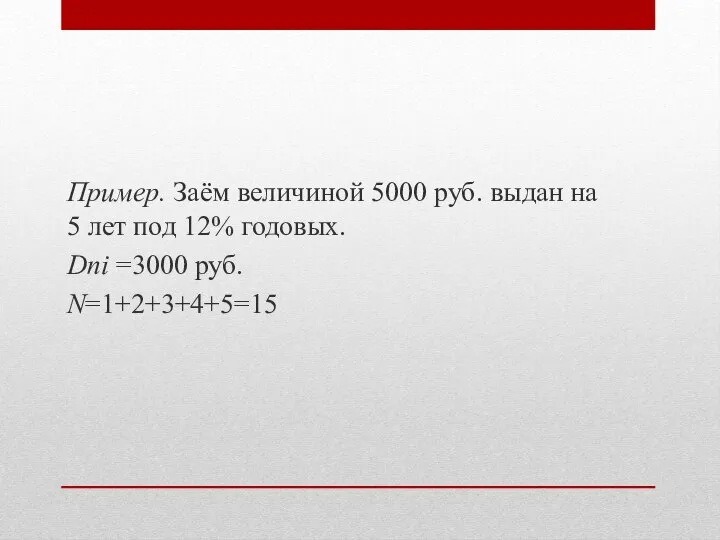

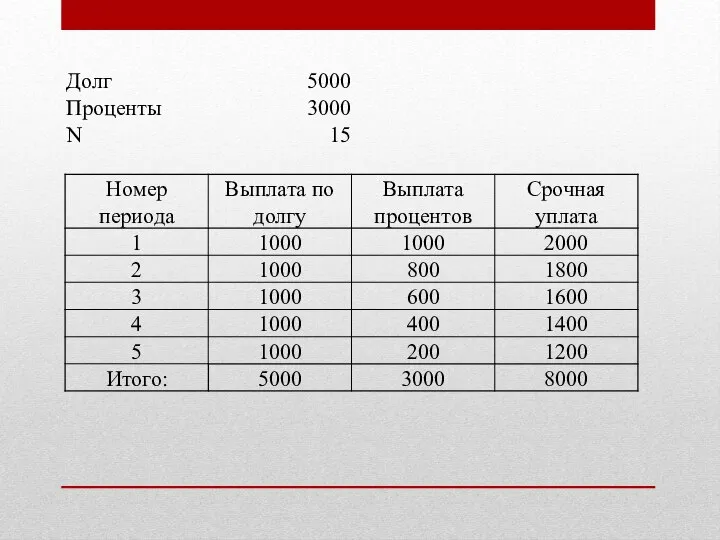

- 26. Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых. Dni =3000 руб. N=1+2+3+4+5=15

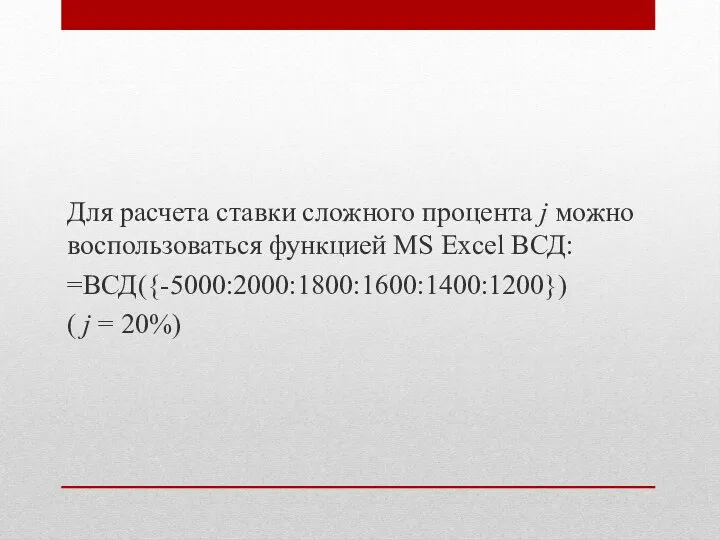

- 28. Для расчета ставки сложного процента j можно воспользоваться функцией MS Excel ВСД: =ВСД({-5000:2000:1800:1600:1400:1200}) ( j =

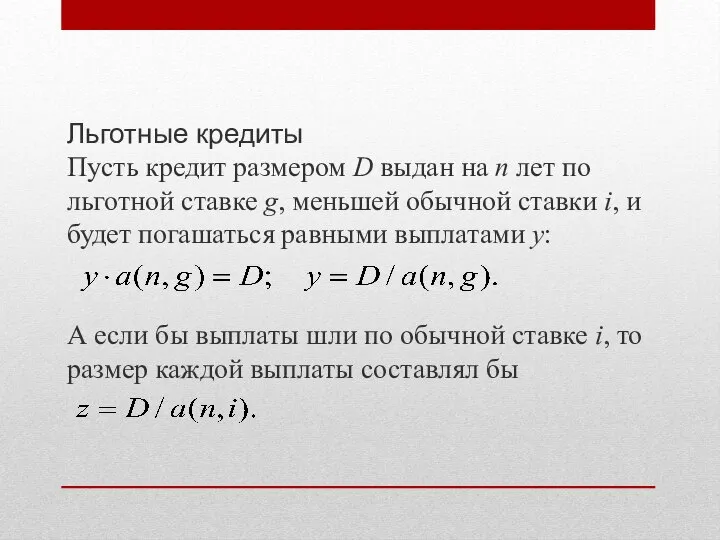

- 29. Льготные кредиты Пусть кредит размером D выдан на п лет по льготной ставке g, меньшей обычной

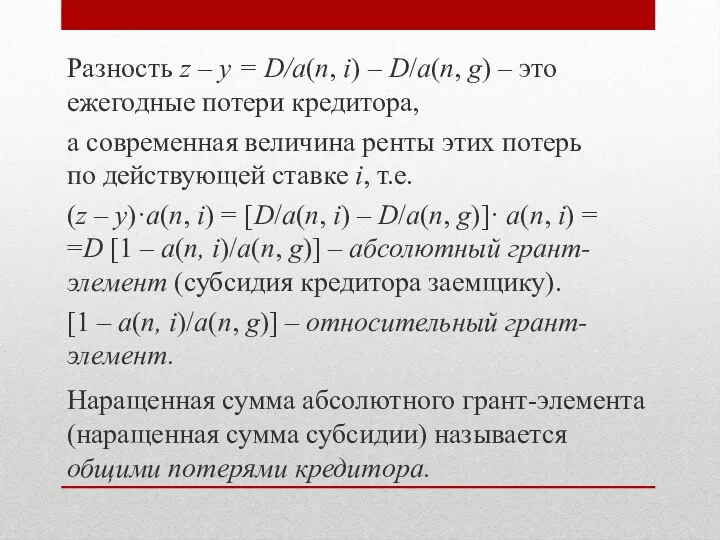

- 30. Разность z – у = D/a(n, i) – D/a(n, g) – это ежегодные потери кредитора, а

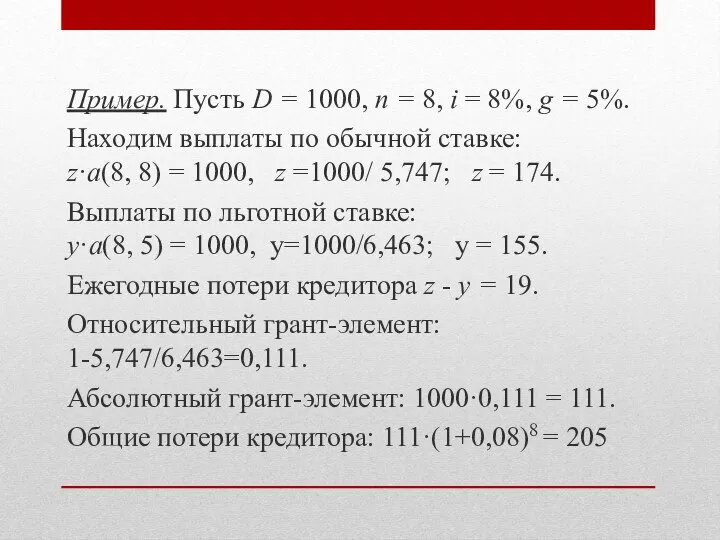

- 31. Пример. Пусть D = 1000, п = 8, i = 8%, g = 5%. Находим выплаты

- 32. Погашение традиционной ипотечной ссуды Традиционная ипотечная ссуда погашается равными ежемесячными выплатами, на которые ежемесячно же начисляются

- 34. Скачать презентацию

Слайд 31. Погашение займа одним платежом в конце срока.

Пример. Заём величиной 5000 руб.

1. Погашение займа одним платежом в конце срока.

Пример. Заём величиной 5000 руб.

Слайд 42. Погашение основного долга одним платежом в конце срока.

Проценты за первый год:

2. Погашение основного долга одним платежом в конце срока.

Проценты за первый год:

Слайд 53. Погашение основного долга равными годовыми выплатами.

Ежегодная выплата основного долга:

Платеж в конце

3. Погашение основного долга равными годовыми выплатами.

Ежегодная выплата основного долга:

Платеж в конце

Слайд 6Пример. Заём величиной 5000 руб. выдан на

5 лет под 12% годовых.

Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых.

Слайд 74. Погашение займа равными годовыми выплатами.

Пример. Заём величиной 5000 руб. выдан на

4. Погашение займа равными годовыми выплатами.

Пример. Заём величиной 5000 руб. выдан на

Слайд 8Погашение займа равными годовыми выплатами.

Погашение займа равными годовыми выплатами.

Слайд 9Некоторые закономерности:

Оплаченная часть долга:

Остаток долга:

Некоторые закономерности:

Оплаченная часть долга:

Остаток долга:

Слайд 10Если заданы расходы по обслуживанию долга (т.е. R), то срок погашения:

(решение существует

Если заданы расходы по обслуживанию долга (т.е. R), то срок погашения:

(решение существует

Слайд 11Пример. Выдан кредит в размере 1000 тыс. руб. под 10% годовых. Для

Пример. Выдан кредит в размере 1000 тыс. руб. под 10% годовых. Для

Слайд 12Общий метод погашения займа.

D – величина займа;

n – срок кредита;

i – процентная

Общий метод погашения займа.

D – величина займа;

n – срок кредита;

i – процентная

Слайд 13Заём выдан на 2 года.

Выплаты в конце 1го года: D1+iD.

Выплаты в

Заём выдан на 2 года.

Выплаты в конце 1го года: D1+iD.

Выплаты в

Слайд 14D1, D2, …, Dn – платежи в счет основного долга D;

I1, I2,

D1, D2, …, Dn – платежи в счет основного долга D;

I1, I2,

Слайд 15Проверим полученное практическими расчетами, для этого пересчитаем стоимость периодических платежей на конец

Проверим полученное практическими расчетами, для этого пересчитаем стоимость периодических платежей на конец

Слайд 19Потребительский кредит и

его погашение

При выдаче потребительского кредита сразу на всю сумму

При выдаче потребительского кредита сразу на всю сумму

Слайд 20Потребительский кредит.

Погашение равными выплатами.

Пусть кредит размером D взят на п лет,

Потребительский кредит.

Погашение равными выплатами.

Пусть кредит размером D взят на п лет,

Слайд 21Пример. Заём величиной 5000 руб. выдан на

5 лет под 12% годовых.

Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых.

Слайд 22Какова ставка сложного процента, при которой современная величина выплат по кредиту равна

Какова ставка сложного процента, при которой современная величина выплат по кредиту равна

Слайд 23Для случая ежегодных выплат имеем:

1600·a(5, j) = 5000; a(5, j) = 5000/1600

Для случая ежегодных выплат имеем:

1600·a(5, j) = 5000; a(5, j) = 5000/1600

Слайд 24Потребительский кредит. Правило 78.

Долг D выплачивается равными долями, проценты Dni – выплатами,

Потребительский кредит. Правило 78.

Долг D выплачивается равными долями, проценты Dni – выплатами,

Слайд 25N – сумма номеров всех выплат;

1я выплата – mn таких частей;

2я выплата

N – сумма номеров всех выплат;

1я выплата – mn таких частей;

2я выплата

Слайд 26Пример. Заём величиной 5000 руб. выдан на

5 лет под 12% годовых.

Пример. Заём величиной 5000 руб. выдан на 5 лет под 12% годовых.

Слайд 28Для расчета ставки сложного процента j можно воспользоваться функцией MS Excel ВСД:

=ВСД({-5000:2000:1800:1600:1400:1200})

(

Для расчета ставки сложного процента j можно воспользоваться функцией MS Excel ВСД:

=ВСД({-5000:2000:1800:1600:1400:1200})

(

Слайд 29Льготные кредиты

Пусть кредит размером D выдан на п лет по льготной ставке

Льготные кредиты

Пусть кредит размером D выдан на п лет по льготной ставке

Слайд 30Разность z – у = D/a(n, i) – D/a(n, g) – это

Разность z – у = D/a(n, i) – D/a(n, g) – это

Слайд 31Пример. Пусть D = 1000, п = 8, i = 8%, g

Пример. Пусть D = 1000, п = 8, i = 8%, g

Слайд 32Погашение традиционной ипотечной ссуды

Традиционная ипотечная ссуда погашается равными ежемесячными выплатами, на которые

Погашение традиционной ипотечной ссуды

Традиционная ипотечная ссуда погашается равными ежемесячными выплатами, на которые

Третий закон Ньютона

Третий закон Ньютона Колобок

Колобок Добро пожаловать в Батель

Добро пожаловать в Батель Модульно-рейтинговая технология на уроках информатики в старших классах

Модульно-рейтинговая технология на уроках информатики в старших классах Труд и творчество 6 класс

Труд и творчество 6 класс Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления

Когнитивная тревога у спортсменов-стрелков: причины формирования, формы проявления, способы управления Терроризм – угроза обществу

Терроризм – угроза обществу Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1

Компания «КСТ–«М-3» является ведущим разработчиком программного обеспечения – систем автоматизации деятельности предприятия с 1 Тема коммерческого проекта: Клининговая компания «М-Клининг»

Тема коммерческого проекта: Клининговая компания «М-Клининг» Правовые нормы информационной безопасности

Правовые нормы информационной безопасности Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай

Кружок «Юный журналист» Руководитель: Леонтьева Марина Михайловна, педагог дополнительного образования МОУ ДОД «Аликовский рай Создай свою компьютерную сеть

Создай свою компьютерную сеть Актуальные Тарифные планы. Билайн

Актуальные Тарифные планы. Билайн Семья в романе Л. Н. Толстого «Война и мир»

Семья в романе Л. Н. Толстого «Война и мир» Шаблон_презентации_для_питчинга_1

Шаблон_презентации_для_питчинга_1 АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________.

АНТРОПОСΑΝΘΡΩΠΟΣ _______________________________ электронный архив: от вспомогательного инструмента к творческому проекту ___________________________________. Птицы Мурманской области

Птицы Мурманской области The commonwealth of the Australia

The commonwealth of the Australia Бренд взрывного роста

Бренд взрывного роста Доли и дроби

Доли и дроби Слова, близкие по значению. Синонимы

Слова, близкие по значению. Синонимы Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista

Семантико-стилистические обертоны заглавия романа A. Nothomb Antéchrista HPL панели

HPL панели Презентация на тему Сходство человека и человекоподобных обезьян

Презентация на тему Сходство человека и человекоподобных обезьян  История старинного рукоделия. Рельефная металлопластика

История старинного рукоделия. Рельефная металлопластика Автоматическое повторное включение

Автоматическое повторное включение Экологическое загрязнение Брянской области

Экологическое загрязнение Брянской области Организационная структура страховой компании

Организационная структура страховой компании