- Лекция 2 Банк и банковский депозит

Содержание

- 2. Банк – финансовая организация, основные виды деятельности которой - привлечение и размещение денежных средств, а также

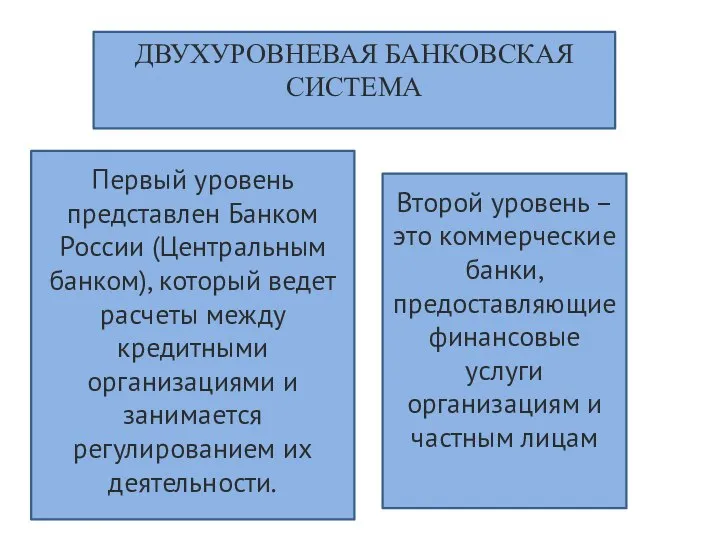

- 3. ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА Первый уровень представлен Банком России (Центральным банком), который ведет расчеты между кредитными организациями

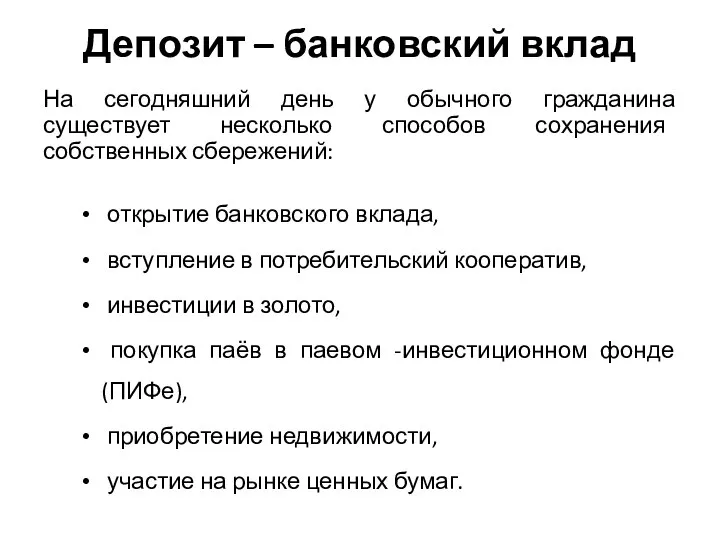

- 4. Депозит – банковский вклад На сегодняшний день у обычного гражданина существует несколько способов сохранения собственных сбережений:

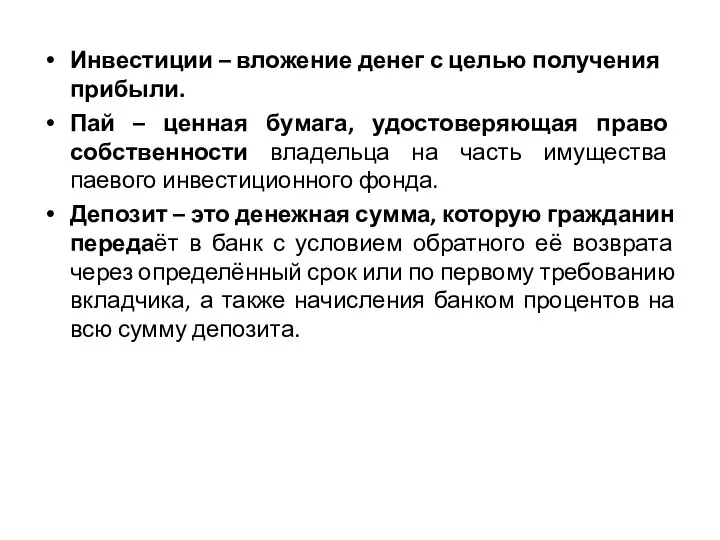

- 5. Инвестиции – вложение денег с целью получения прибыли. Пай – ценная бумага, удостоверяющая право собственности владельца

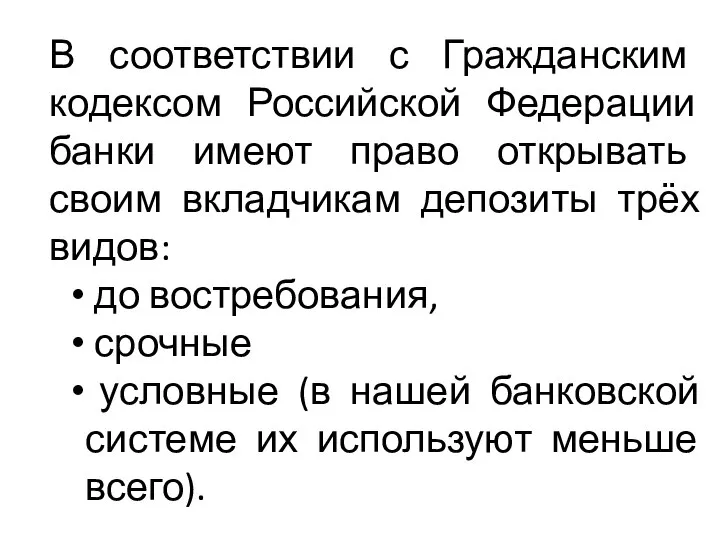

- 6. В соответствии с Гражданским кодексом Российской Федерации банки имеют право открывать своим вкладчикам депозиты трёх видов:

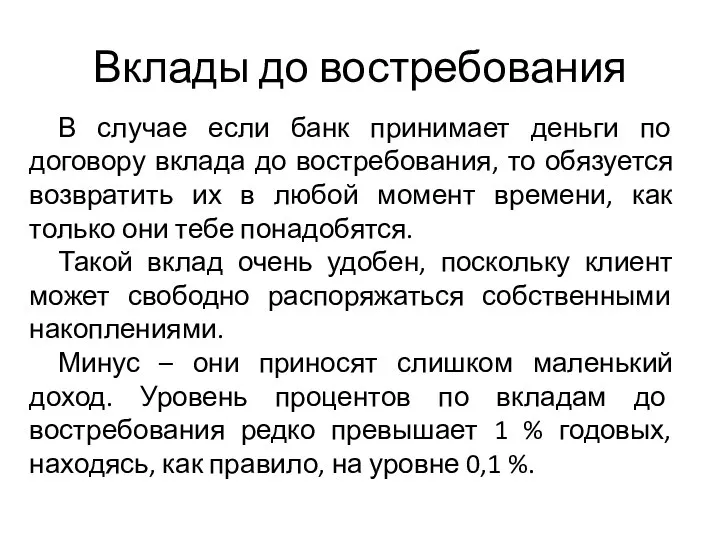

- 7. Вклады до востребования В случае если банк принимает деньги по договору вклада до востребования, то обязуется

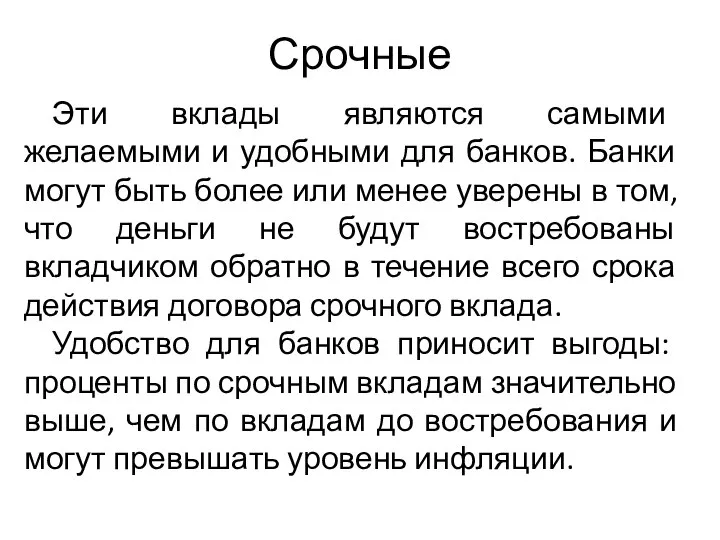

- 8. Срочные Эти вклады являются самыми желаемыми и удобными для банков. Банки могут быть более или менее

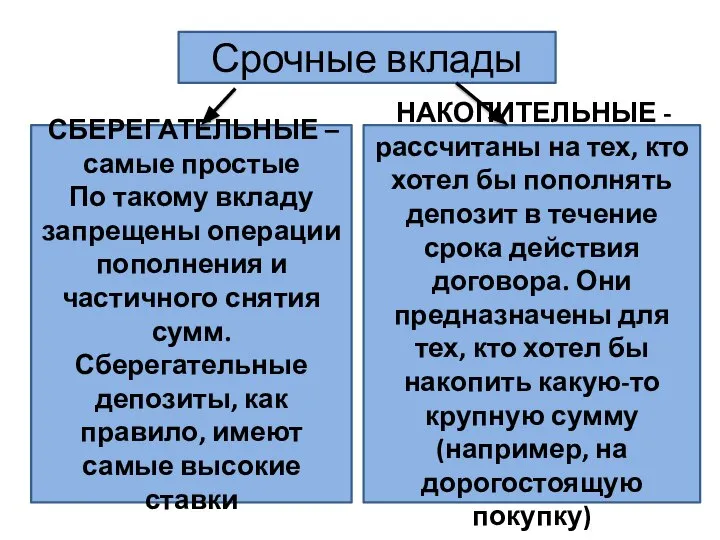

- 9. Срочные вклады СБЕРЕГАТЕЛЬНЫЕ – самые простые По такому вкладу запрещены операции пополнения и частичного снятия сумм.

- 10. Например, Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев под 10 %годовых. Прошло

- 11. Выделяют 2 вида процентных ставок: простые и сложные. Допустим, Наталья Александровна решила положить 30 000 руб.

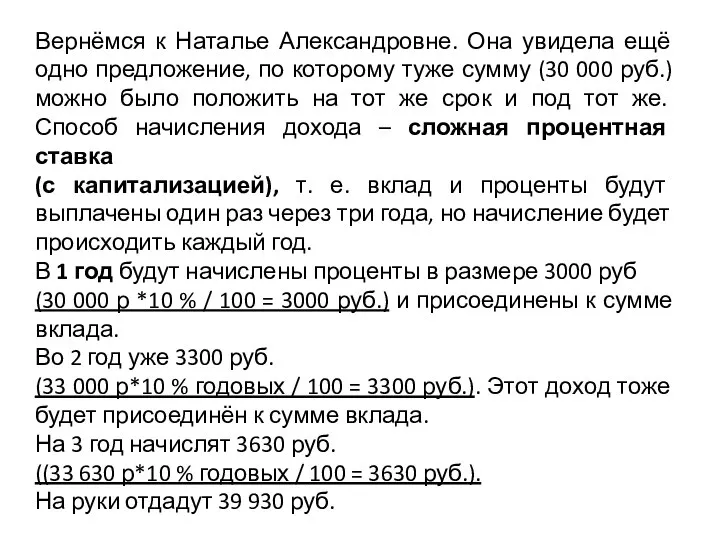

- 12. Вернёмся к Наталье Александровне. Она увидела ещё одно предложение, по которому туже сумму (30 000 руб.)

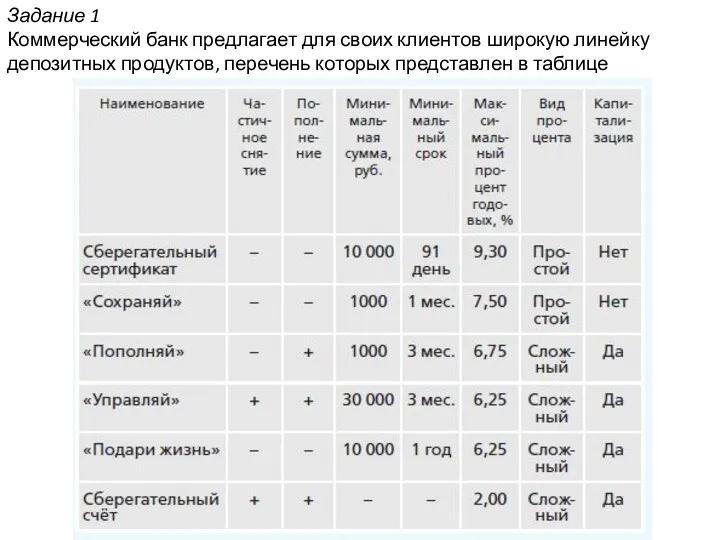

- 14. Задание 1 Коммерческий банк предлагает для своих клиентов широкую линейку депозитных продуктов, перечень которых представлен в

- 15. Изучи внимательно таблицу и дай рекомендации клиентам банка, каким образом им распорядиться собственными деньгами. Виктор Иванович

- 16. 2. Мария Александровна хотела бы накопить деньги на покупку квартиры. Часть суммы в размере 300 000

- 17. 3. Сергей Петрович хочет внести в банк сумму в размере 40 000 руб., чтобы на совершеннолетие

- 18. Самый большой риск – банкротство банка. В настоящее время государство гарантирует все вклады граждан в размере

- 20. Скачать презентацию

Слайд 3ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА

Первый уровень представлен Банком России (Центральным банком), который ведет расчеты

ДВУХУРОВНЕВАЯ БАНКОВСКАЯ СИСТЕМА

Первый уровень представлен Банком России (Центральным банком), который ведет расчеты

Слайд 4Депозит – банковский вклад

На сегодняшний день у обычного гражданина существует несколько способов

Депозит – банковский вклад

На сегодняшний день у обычного гражданина существует несколько способов

Слайд 5Инвестиции – вложение денег с целью получения прибыли.

Пай – ценная бумага, удостоверяющая

Инвестиции – вложение денег с целью получения прибыли.

Пай – ценная бумага, удостоверяющая

Слайд 6В соответствии с Гражданским кодексом Российской Федерации банки имеют право открывать своим

В соответствии с Гражданским кодексом Российской Федерации банки имеют право открывать своим

Слайд 7Вклады до востребования

В случае если банк принимает деньги по договору вклада до

Вклады до востребования

В случае если банк принимает деньги по договору вклада до

Слайд 8Срочные

Эти вклады являются самыми желаемыми и удобными для банков. Банки могут быть

Срочные

Эти вклады являются самыми желаемыми и удобными для банков. Банки могут быть

Слайд 9Срочные вклады

СБЕРЕГАТЕЛЬНЫЕ – самые простые

По такому вкладу запрещены операции пополнения

Срочные вклады

СБЕРЕГАТЕЛЬНЫЕ – самые простые

По такому вкладу запрещены операции пополнения

Слайд 10Например, Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев

Например, Наталья Александровна положила 30 000 руб. на депозит сроком 6 месяцев

Слайд 11Выделяют 2 вида процентных ставок: простые и сложные.

Допустим, Наталья Александровна решила положить

Выделяют 2 вида процентных ставок: простые и сложные.

Допустим, Наталья Александровна решила положить

Слайд 12Вернёмся к Наталье Александровне. Она увидела ещё одно предложение, по которому туже

Вернёмся к Наталье Александровне. Она увидела ещё одно предложение, по которому туже

Слайд 14Задание 1

Коммерческий банк предлагает для своих клиентов широкую линейку депозитных продуктов, перечень

Задание 1

Коммерческий банк предлагает для своих клиентов широкую линейку депозитных продуктов, перечень

Слайд 15Изучи внимательно таблицу и дай рекомендации клиентам

банка, каким образом им распорядиться собственными

Изучи внимательно таблицу и дай рекомендации клиентам

банка, каким образом им распорядиться собственными

Слайд 162. Мария Александровна хотела бы накопить деньги на покупку квартиры. Часть суммы

2. Мария Александровна хотела бы накопить деньги на покупку квартиры. Часть суммы

Слайд 173. Сергей Петрович хочет внести в банк сумму в размере

40 000 руб.,

3. Сергей Петрович хочет внести в банк сумму в размере

40 000 руб.,

Слайд 18Самый большой риск – банкротство банка.

В настоящее время государство гарантирует все

Самый большой риск – банкротство банка.

В настоящее время государство гарантирует все

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203.

Сергей Халяпин Citrix Systems Николай Романовский ОЛЛИ SP203. Командная спортивная игра хоккей

Командная спортивная игра хоккей Факультет информационных и библиотечных технологий КемГИК

Факультет информационных и библиотечных технологий КемГИК Колледж ландшафтного дизайна №18

Колледж ландшафтного дизайна №18 Метаграммы

Метаграммы ООН

ООН «Подрядчик мероприятия»

«Подрядчик мероприятия» Сущность, направления, виды проектного анализа

Сущность, направления, виды проектного анализа англ

англ Лепка из соленого теста

Лепка из соленого теста «МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА»

«МЫ РАЗНЫЕ – В ЭТОМ НАШЕ БОГАТСТВО, МЫ ВМЕСТЕ – В ЭТОМ НАША СИЛА» Долина Гейзеров

Долина Гейзеров Министерство сельского хозяйства и продовольствия республики Мордовия

Министерство сельского хозяйства и продовольствия республики Мордовия Продавец. Аттестация весна

Продавец. Аттестация весна Семейные праздники как одна из форм исторической памяти

Семейные праздники как одна из форм исторической памяти Заявка на открытие магазина РРР

Заявка на открытие магазина РРР О воинской славе и доблести

О воинской славе и доблести Типы речи 9 класс

Типы речи 9 класс Интернет

Интернет Кресло бюрократ CH-883-LOW

Кресло бюрократ CH-883-LOW ИВАН VI АНТОНОВИЧ

ИВАН VI АНТОНОВИЧ Физическая и химическая лаборатория

Физическая и химическая лаборатория Назови одним словом — вк

Назови одним словом — вк ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах

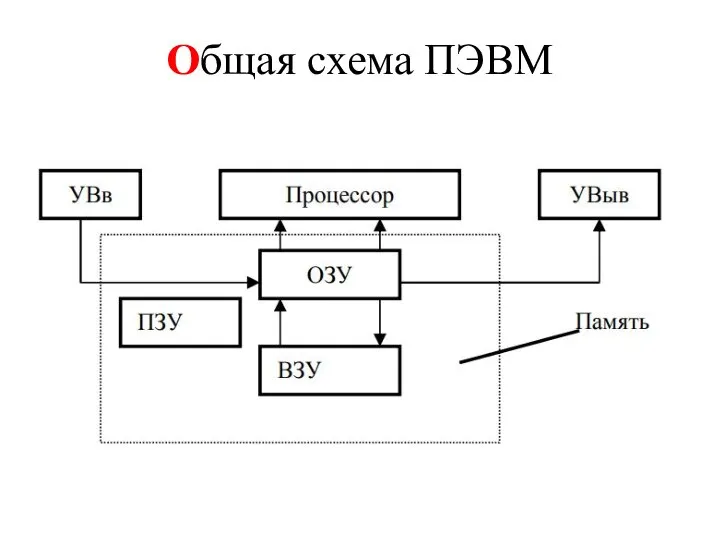

ВЕЧНАЯ СЛАВА ВЕЧНАЯ ПАМЯТЬ ВЕЧНАЯ ПАМЯТЬ. На могильном холме установлены три гранитных надгробия, на которых нанесены фамилии зах Общая схема ПЭВМ

Общая схема ПЭВМ Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС

Символы, атрибуты, ритуалы и традиции ДОО ФЕНИКС Изготовление образца ткацкого переплетения (Практическая работа№ 2)

Изготовление образца ткацкого переплетения (Практическая работа№ 2) Не будь третьим – будь первым!

Не будь третьим – будь первым!