- Маркетинг в страховании (Тема № 8)

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Маркетинг страховщика Сегментация страхового рынка

- 3. Литература Нормативно – правовые акты Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

- 4. • Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006) • Статьи 7 и

- 5. Рекомендуемая литература Основная 1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

- 6. Дополнительная Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с. Сплетухов Ю.А., Дюжиков

- 7. Журналы: Финансы Страховое дело Страховое ревю Справочно-правовые системы и Интернет ресурсы «Консультант плюс» «Гарант» Интернет ресурсы:

- 8. 1 учебный вопрос: Маркетинг страховщика

- 9. Маркетинг как метод управления коммерческой деятельностью страховых компаний и метод исследования рынка страховых услуг стал применяться

- 10. Более раннее определение определяет маркетинг как одну из основных функций деятельности страховой компании - ее сбытовую

- 11. Маркетинг может быть определен также как ряд функций страховой компании, включающий в себя планирование, ценообразование, рекламирование,

- 12. Служба маркетинга страховой компании рассматривается как мозговой центр, как источник обоснованной информации и рекомендаций по многим

- 13. Общепризнанной в западной практике страхового менеджмента является модель «4Р» (4 МИКС), которая состоит из четырех уровней

- 14. Опыт зарубежных страховых компаний показывает, что процесс маркетинга включает в себя целый ряд действий, которые могут

- 15. С точки зрения маркетинга, применительно к страховому рынку эта функция в первую очередь включает в себя

- 16. Задача планирования стратегии и тактики маркетинга состоит не только в том, чтобы завладеть страховым рынком, но

- 17. Вторая основная функция маркетинга заключается в удовлетворении страховых интересов. Реализация этой функции с помощью высокой культуры

- 18. Несколько подробнее остановимся на качественной характеристике удовлетворения страховых интересов. Оформление заключенного договора страхования является началом формальных

- 19. От того, как его встретят в представительстве или агентстве страховщика, какое впечатление произведет на него оформление

- 20. Поэтому квалифицированные и опытные страховщики учитывают психологический фактор при работе с определенными социальными группами клиентуры в

- 21. Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов. Уровень страхового обслуживания прямо

- 22. Если спрос на страховые услуги начинает падать, руководство службы маркетинга страховщика должно выявить причины падения и

- 23. МАРКЕТИНГ СТРАХОВЩИКА ВКЛЮЧАЕТ В СЕБЯ СЛЕДУЮЩИЕ ОСНОВНЫЕ ЭЛЕМЕНТЫ: изучение потенциальных страхователей; изучение мотивов потенциального клиента при

- 24. Изучение страхователей. В рамках этого анализа определяется структура потребительских предпочтений, т.е. вкусы и привычки людей, их

- 25. Изучение мотивов потенциального клиента при заключении договора страхования. Главный вопрос, на который предстоит найти ответ, -

- 26. К настоящему времени зарубежный опыт показывает достаточный арсенал средств изучения мотива поведения страхователей, их сознательных и

- 27. Анализ рынка страховой компании. Обычно такой анализ проводится по одному или нескольким однотипным видам страхования для

- 28. Исследование страхового продукта. Данное исследование, с одной стороны, показывает руководству страховой компании, что хочет иметь страхователь

- 29. Самой распространенной ошибкой страховщиков является их уверенность (а точнее - самоуверенность), что страхователи только и ждут,

- 30. Изучение конкурентов, определение форм и уровня конкуренции. Здесь прежде всего предстоит установить главных конкурентов данной страховой

- 31. Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов. Уровень страхового обслуживания прямо

- 32. Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов. Уровень страхового обслуживания прямо

- 33. Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов. Уровень страхового обслуживания прямо

- 34. С учетом изложенных элементов маркетинга разрабатывается общая стратегия маркетинга страховой компании. Служба маркетинга страховой компании проводит

- 35. На базе собранной и обработанной информации создается научно разработанная концепция анализа и учета требований страхователей (как

- 36. Практический маркетинг страховщика опирается на следующие основные принципы: глубокое изучение конъюнктуры страхового рынка; сегментация страхового рынка

- 37. В деятельности зарубежных страховых компаний выделяются два основных вида маркетинга: ориентированный на страховой продукт и ориентированный

- 38. Обычно географическая сегментация страхового рынка строится по региональному признаку (республика, область, край, город, район, префектура). При

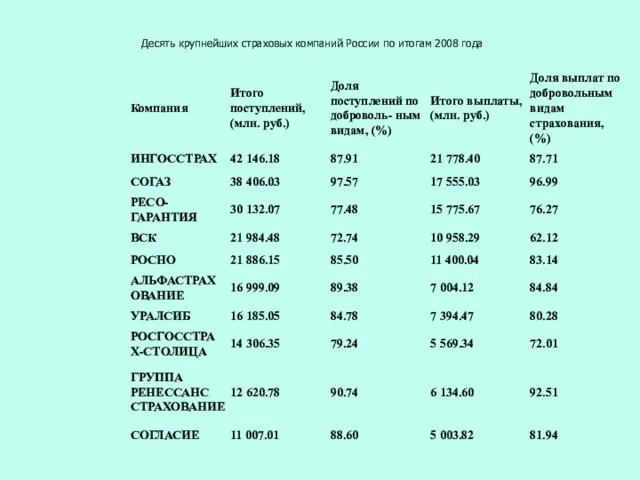

- 39. Десять крупнейших страховых компаний России по итогам 2008 года

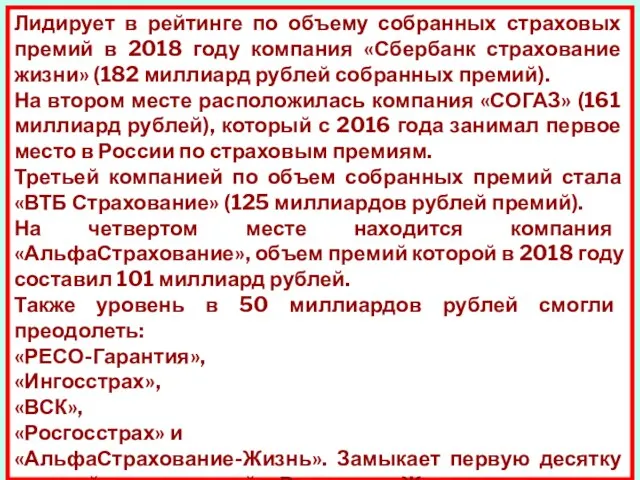

- 40. Лидирует в рейтинге по объему собранных страховых премий в 2018 году компания «Сбербанк страхование жизни» (182

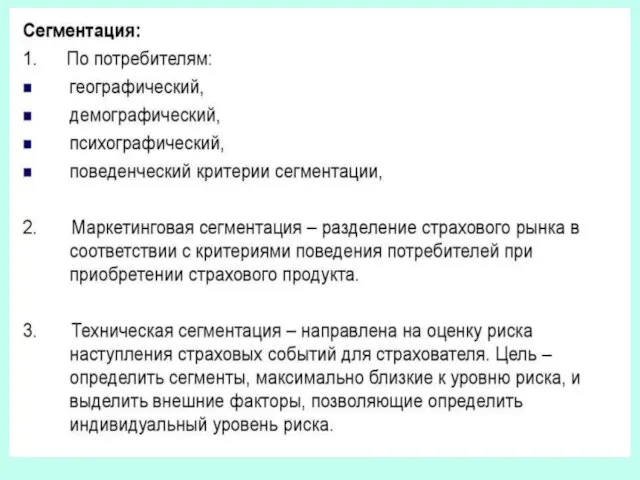

- 41. 2 учебный вопрос: Сегментация страхового рынка

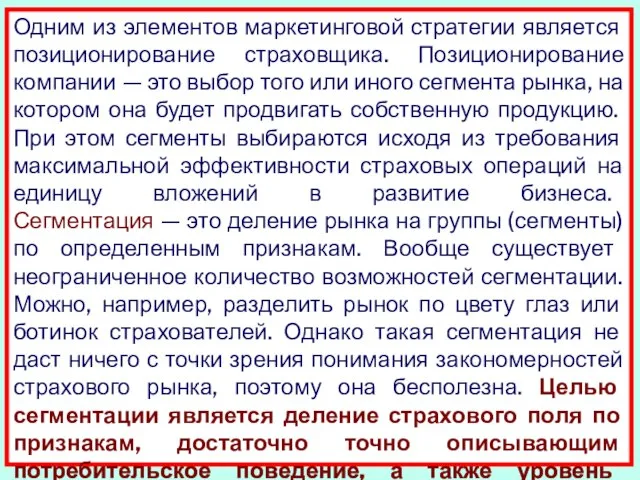

- 43. Одним из элементов маркетинговой стратегии является позиционирование страховщика. Позиционирование компании — это выбор того или иного

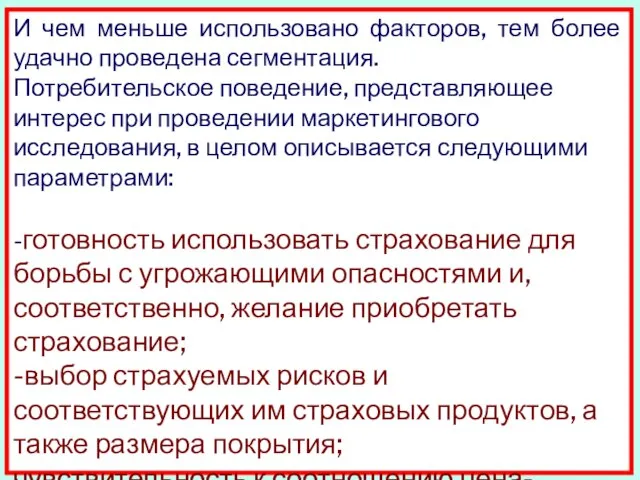

- 44. И чем меньше использовано факторов, тем более удачно проведена сегментация. Потребительское поведение, представляющее интерес при проведении

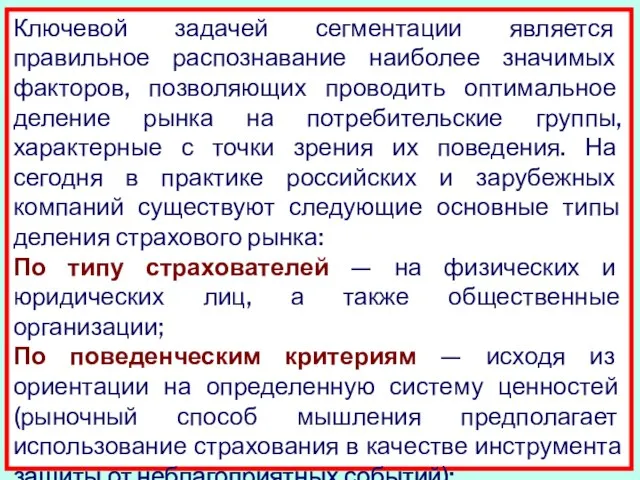

- 45. Ключевой задачей сегментации является правильное распознавание наиболее значимых факторов, позволяющих проводить оптимальное деление рынка на потребительские

- 46. По типу страхуемых рисков или страхуемого имущества, По географическому признаку; По способности выплатить страховую премию —

- 47. Исходя из активности на стадии приобретения страхового продукта — на активных потребителей, самостоятельно проводящих выбор страховой

- 48. Если вероятность наступления страхового события для клиента мала, то ему предлагается дешевый полис. И, соответственно, наоборот.

- 49. Чем более развит рынок, тем более полной и глубокой должна быть его сегментация. Дело в том,

- 50. Потребительское поведение определяется несколькими основными параметрами, на которые и надо обращать внимание. Здесь возникает вопрос: а

- 51. Сегментация страхового рынка имеет свои технические пределы. Во-первых, при попытке более точно нацелить страховой продукт возникает

- 52. Географическое разделение рынка позволяет выделить территории с самым высоким уровнем доходов и их распределение внутри региона.

- 53. Уровень доходов определяет потребности в защите определенного перечня объектов страхования, появляющегося по мере роста благосостояния. Как

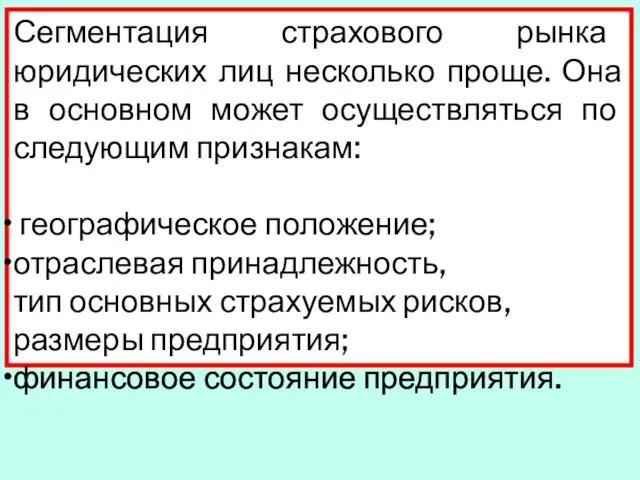

- 54. Сегментация страхового рынка юридических лиц несколько проще. Она в основном может осуществляться по следующим признакам: географическое

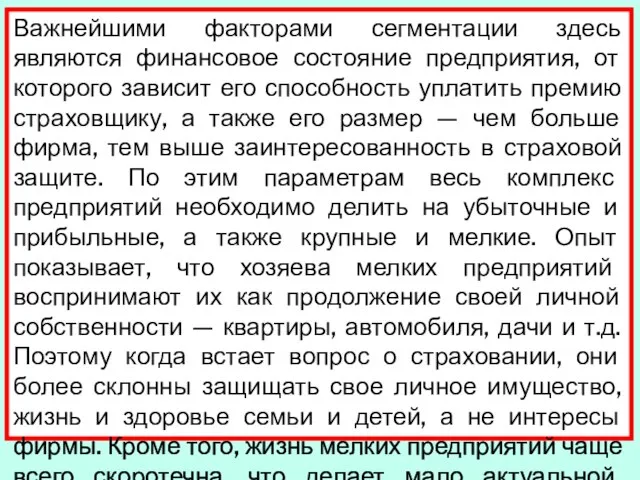

- 55. Важнейшими факторами сегментации здесь являются финансовое состояние предприятия, от которого зависит его способность уплатить премию страховщику,

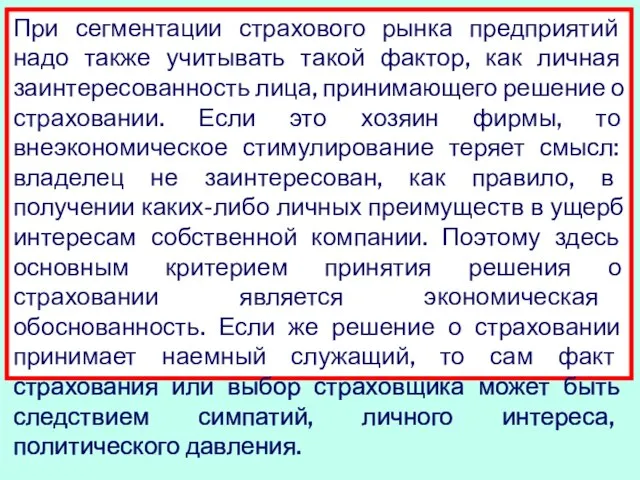

- 56. При сегментации страхового рынка предприятий надо также учитывать такой фактор, как личная заинтересованность лица, принимающего решение

- 58. Скачать презентацию

Слайд 3Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

Слайд 4• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006)

•

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006)

•

Слайд 5Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. –

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. –

Слайд 6Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с.

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с.

Слайд 7Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www. allinsurance.

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www. allinsurance.

Слайд 81 учебный вопрос:

Маркетинг страховщика

1 учебный вопрос:

Маркетинг страховщика

Слайд 9Маркетинг как метод управления коммерческой деятельностью страховых компаний и метод исследования рынка

Маркетинг как метод управления коммерческой деятельностью страховых компаний и метод исследования рынка

Слайд 10Более раннее определение определяет маркетинг как одну из основных функций деятельности страховой

Более раннее определение определяет маркетинг как одну из основных функций деятельности страховой

Слайд 11Маркетинг может быть определен также как ряд функций страховой компании, включающий в

Маркетинг может быть определен также как ряд функций страховой компании, включающий в

Слайд 12Служба маркетинга страховой компании рассматривается как мозговой центр, как источник обоснованной информации

Служба маркетинга страховой компании рассматривается как мозговой центр, как источник обоснованной информации

Слайд 13Общепризнанной в западной практике страхового менеджмента является модель «4Р» (4 МИКС), которая

Общепризнанной в западной практике страхового менеджмента является модель «4Р» (4 МИКС), которая

Слайд 14Опыт зарубежных страховых компаний показывает, что процесс маркетинга включает в себя целый

Опыт зарубежных страховых компаний показывает, что процесс маркетинга включает в себя целый

Слайд 15С точки зрения маркетинга, применительно к страховому рынку эта функция в первую

С точки зрения маркетинга, применительно к страховому рынку эта функция в первую

Слайд 16Задача планирования стратегии и тактики маркетинга состоит не только в том, чтобы

Задача планирования стратегии и тактики маркетинга состоит не только в том, чтобы

Слайд 17Вторая основная функция маркетинга заключается в удовлетворении страховых интересов.

Реализация этой функции

Вторая основная функция маркетинга заключается в удовлетворении страховых интересов.

Реализация этой функции

Слайд 18Несколько подробнее остановимся на качественной характеристике удовлетворения страховых интересов. Оформление заключенного договора

Несколько подробнее остановимся на качественной характеристике удовлетворения страховых интересов. Оформление заключенного договора

Слайд 19От того, как его встретят в представительстве или агентстве страховщика, какое впечатление

От того, как его встретят в представительстве или агентстве страховщика, какое впечатление

Слайд 20Поэтому квалифицированные и опытные страховщики учитывают психологический фактор при работе с определенными

Поэтому квалифицированные и опытные страховщики учитывают психологический фактор при работе с определенными

Слайд 21Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Слайд 22Если спрос на страховые услуги начинает падать, руководство службы маркетинга страховщика должно

Если спрос на страховые услуги начинает падать, руководство службы маркетинга страховщика должно

Слайд 23МАРКЕТИНГ СТРАХОВЩИКА

ВКЛЮЧАЕТ В СЕБЯ СЛЕДУЮЩИЕ ОСНОВНЫЕ ЭЛЕМЕНТЫ:

изучение потенциальных страхователей;

изучение мотивов потенциального

МАРКЕТИНГ СТРАХОВЩИКА

ВКЛЮЧАЕТ В СЕБЯ СЛЕДУЮЩИЕ ОСНОВНЫЕ ЭЛЕМЕНТЫ:

изучение потенциальных страхователей;

изучение мотивов потенциального

Слайд 24Изучение страхователей. В рамках этого анализа определяется структура потребительских предпочтений, т.е. вкусы

Изучение страхователей. В рамках этого анализа определяется структура потребительских предпочтений, т.е. вкусы

Слайд 25Изучение мотивов потенциального клиента при заключении договора страхования. Главный вопрос, на который

Изучение мотивов потенциального клиента при заключении договора страхования. Главный вопрос, на который

Слайд 26К настоящему времени зарубежный опыт показывает достаточный арсенал средств изучения мотива поведения

К настоящему времени зарубежный опыт показывает достаточный арсенал средств изучения мотива поведения

Слайд 27Анализ рынка страховой компании. Обычно такой анализ проводится по одному или нескольким

Анализ рынка страховой компании. Обычно такой анализ проводится по одному или нескольким

Слайд 28Исследование страхового продукта. Данное исследование, с одной стороны, показывает руководству страховой компании,

Исследование страхового продукта. Данное исследование, с одной стороны, показывает руководству страховой компании,

Слайд 29Самой распространенной ошибкой страховщиков является их уверенность (а точнее - самоуверенность), что

Самой распространенной ошибкой страховщиков является их уверенность (а точнее - самоуверенность), что

Слайд 30Изучение конкурентов, определение форм и уровня конкуренции. Здесь прежде всего предстоит установить

Изучение конкурентов, определение форм и уровня конкуренции. Здесь прежде всего предстоит установить

Слайд 31Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Слайд 32Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Слайд 33Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Страховое обслуживание клиентуры - одно из основных слагаемых функции удовлетворения страховых интересов.

Слайд 34С учетом изложенных элементов маркетинга разрабатывается общая стратегия маркетинга страховой компании.

Служба маркетинга

С учетом изложенных элементов маркетинга разрабатывается общая стратегия маркетинга страховой компании.

Служба маркетинга

Слайд 35На базе собранной и обработанной информации создается научно разработанная концепция анализа и

На базе собранной и обработанной информации создается научно разработанная концепция анализа и

Слайд 36Практический маркетинг страховщика опирается на следующие основные принципы:

глубокое изучение конъюнктуры страхового рынка;

сегментация

Практический маркетинг страховщика опирается на следующие основные принципы:

глубокое изучение конъюнктуры страхового рынка;

сегментация

Слайд 37В деятельности зарубежных страховых компаний выделяются два основных вида маркетинга: ориентированный на

В деятельности зарубежных страховых компаний выделяются два основных вида маркетинга: ориентированный на

Слайд 38Обычно географическая сегментация страхового рынка строится по региональному признаку (республика, область, край,

Обычно географическая сегментация страхового рынка строится по региональному признаку (республика, область, край,

Слайд 39Десять крупнейших страховых компаний России по итогам 2008 года

Десять крупнейших страховых компаний России по итогам 2008 года

Слайд 40Лидирует в рейтинге по объему собранных страховых премий в 2018 году компания

Лидирует в рейтинге по объему собранных страховых премий в 2018 году компания

Слайд 412 учебный вопрос:

Сегментация

страхового рынка

2 учебный вопрос:

Сегментация

страхового рынка

Слайд 43Одним из элементов маркетинговой стратегии является позиционирование страховщика. Позиционирование компании — это

Одним из элементов маркетинговой стратегии является позиционирование страховщика. Позиционирование компании — это

Слайд 44И чем меньше использовано факторов, тем более удачно проведена сегментация.

Потребительское поведение, представляющее

И чем меньше использовано факторов, тем более удачно проведена сегментация.

Потребительское поведение, представляющее

Слайд 45Ключевой задачей сегментации является правильное распознавание наиболее значимых факторов, позволяющих проводить оптимальное

Ключевой задачей сегментации является правильное распознавание наиболее значимых факторов, позволяющих проводить оптимальное

Слайд 46По типу страхуемых рисков или страхуемого имущества,

По географическому признаку;

По способности выплатить

По типу страхуемых рисков или страхуемого имущества,

По географическому признаку;

По способности выплатить

Слайд 47Исходя из активности на стадии приобретения страхового продукта — на активных потребителей,

Исходя из активности на стадии приобретения страхового продукта — на активных потребителей,

Слайд 48Если вероятность наступления страхового события для клиента мала, то ему предлагается дешевый

Если вероятность наступления страхового события для клиента мала, то ему предлагается дешевый

Слайд 49Чем более развит рынок, тем более полной и глубокой должна быть его

Чем более развит рынок, тем более полной и глубокой должна быть его

Слайд 50Потребительское поведение определяется несколькими основными параметрами, на которые и надо обращать внимание.

Потребительское поведение определяется несколькими основными параметрами, на которые и надо обращать внимание.

Слайд 51Сегментация страхового рынка имеет свои технические пределы. Во-первых, при попытке более точно

Сегментация страхового рынка имеет свои технические пределы. Во-первых, при попытке более точно

Слайд 52Географическое разделение рынка позволяет выделить территории с самым высоким уровнем доходов и

Географическое разделение рынка позволяет выделить территории с самым высоким уровнем доходов и

Слайд 53Уровень доходов определяет потребности в защите определенного перечня объектов страхования, появляющегося по

Уровень доходов определяет потребности в защите определенного перечня объектов страхования, появляющегося по

Слайд 54Сегментация страхового рынка юридических лиц несколько проще. Она в основном может осуществляться

Сегментация страхового рынка юридических лиц несколько проще. Она в основном может осуществляться

Слайд 55Важнейшими факторами сегментации здесь являются финансовое состояние предприятия, от которого зависит его

Важнейшими факторами сегментации здесь являются финансовое состояние предприятия, от которого зависит его

Слайд 56При сегментации страхового рынка предприятий надо также учитывать такой фактор, как личная

При сегментации страхового рынка предприятий надо также учитывать такой фактор, как личная

Тезис и аргументы. Повышение госпошлины на развод

Тезис и аргументы. Повышение госпошлины на развод Eurocopter EC 130 B4

Eurocopter EC 130 B4 Век Елизаветы

Век Елизаветы Презентация на тему Город и село

Презентация на тему Город и село  РМ №10 (1)

РМ №10 (1) Дорога в космос

Дорога в космос Презентация на тему Страницы истории 20-30 годов

Презентация на тему Страницы истории 20-30 годов Вредные привычки и их влияние на здоровье

Вредные привычки и их влияние на здоровье Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы

Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке

Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке Развитие логического мышления на уроках метематики

Развитие логического мышления на уроках метематики Космические дали в Перми

Космические дали в Перми Техника передач мяча в баскетболе

Техника передач мяча в баскетболе Активизация познавательной деятельности учащихся на уроках математики

Активизация познавательной деятельности учащихся на уроках математики Некоторые аспекты воспитания в семье

Некоторые аспекты воспитания в семье Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района

Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района Проблема охраны природы Африки

Проблема охраны природы Африки Петербургские замки

Петербургские замки Профессии г. Сочи

Профессии г. Сочи Конкурс проектов Твоя инициатива

Конкурс проектов Твоя инициатива Справочно-правовые системы

Справочно-правовые системы Экскурсия по Звездному

Экскурсия по Звездному СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА

СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА «Вестник РКФ»

«Вестник РКФ» Литература XIX века

Литература XIX века Конкурсное агентство Калининградской области

Конкурсное агентство Калининградской области Авторская песня и ее особенности

Авторская песня и ее особенности Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате

Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате