- Международные стандарты финансовой отчетности

Содержание

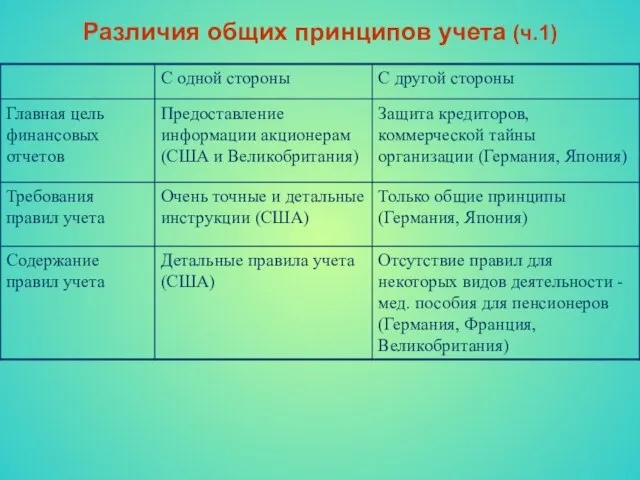

- 2. Различия общих принципов учета (ч.1)

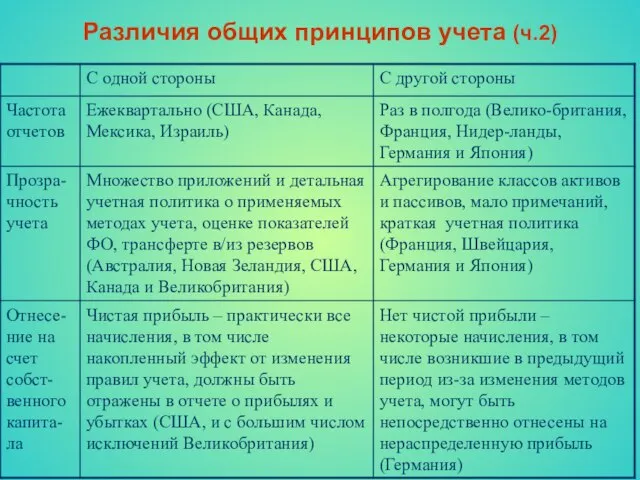

- 3. Различия общих принципов учета (ч.2)

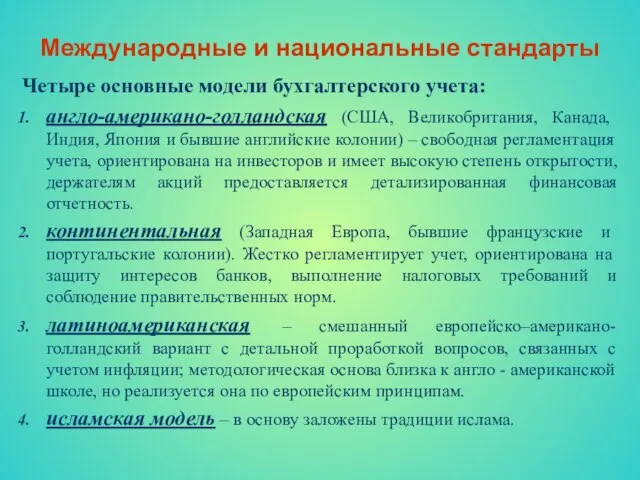

- 4. Международные и национальные стандарты Четыре основные модели бухгалтерского учета: англо-американо-голландская (США, Великобритания, Канада, Индия, Япония и

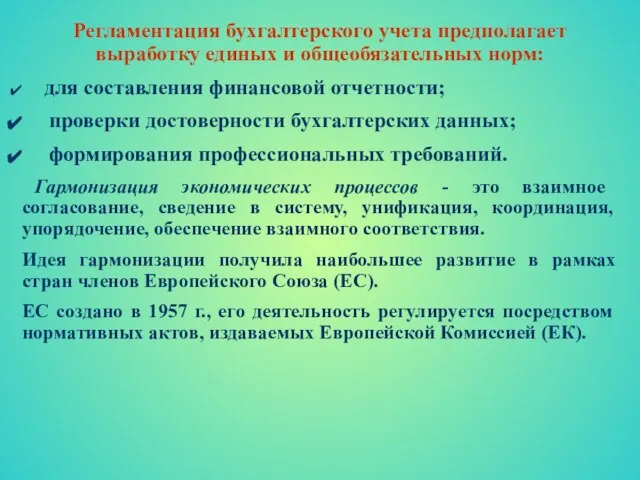

- 5. Регламентация бухгалтерского учета предполагает выработку единых и общеобязательных норм: для составления финансовой отчетности; проверки достоверности бухгалтерских

- 7. Повышенный интерес к МСФО обусловлен: 1. МСФО является одним из необходимых условий, которые российским предприятиям дают

- 8. Международные организации оказывающие влияние на унификацию и гармонизацию бухгалтерского учета Международный Комитет по Бухгалтерским Стандартам –

- 9. Комитет по международным стандартам финансовой отчетности КМСФО – это независимый орган частного сектора, цель которого состоит

- 10. Правление КМСФО Согласно Уставу деятельность КМСФО – осуществляется Правлением, состоящим из представителей бухгалтерских организаций 13 стран

- 11. Консультативный совет по стандартам Консультативный совет - это официальный инструмент, при помощи которого организации и физические

- 12. Этапы процесса разработки Стандарта: 1. ПМСФО формирует Подготовительный комитет или консультативную группу для предоставления рекомендаций по

- 13. Гармонизация основная цель КМСФО Основная цель составления финансовой отчетности –это обеспечение необходимой информацией пользователей при принятии

- 14. Международные стандарты финансовой отчетность - это совокупность следующих документов: Предисловие к положениям МСФО; Принципы подготовки и

- 15. Предисловие к положениям МСФО (Preface to Statements of International Accounting Standards) В предисловии кратко излагаются цели

- 16. Принципы подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements) Принципы

- 17. Международные стандарты финансовой отчетности (International Accounting Standards) Это система принятых в общественных интересах положений о порядке

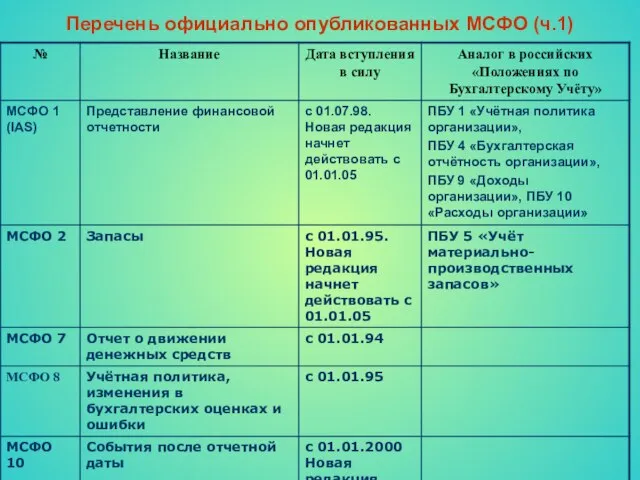

- 18. Перечень официально опубликованных МСФО (ч.1)

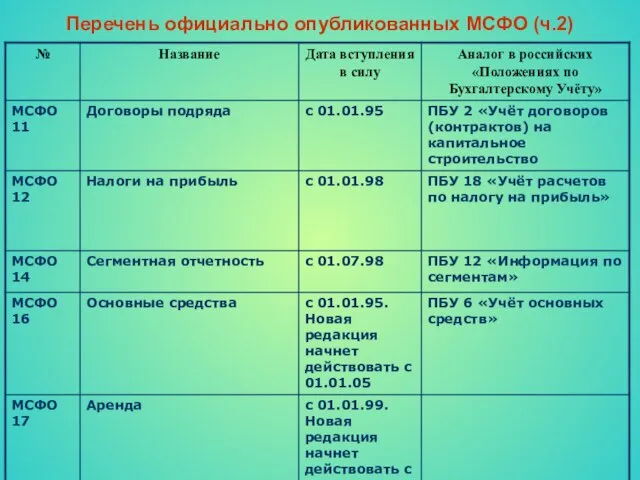

- 19. Перечень официально опубликованных МСФО (ч.2)

- 20. Перечень официально опубликованных МСФО (ч.3)

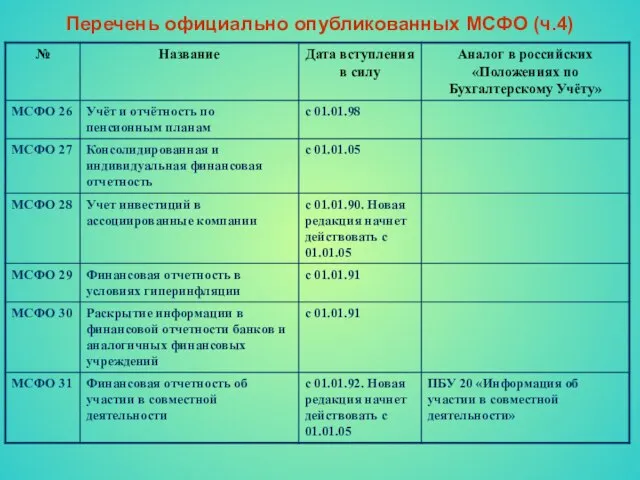

- 21. Перечень официально опубликованных МСФО (ч.4)

- 22. Перечень официально опубликованных МСФО (ч.5)

- 23. Перечень официально опубликованных МСФО (ч.6)

- 24. Перечень официально опубликованных МСФО (ч.7)

- 25. Разъяснения Международных стандартов финансовой отчетности (Interpretations of International Accounting Standards) Разъяснения Международных стандартов финансовой отчетности подготавливаются

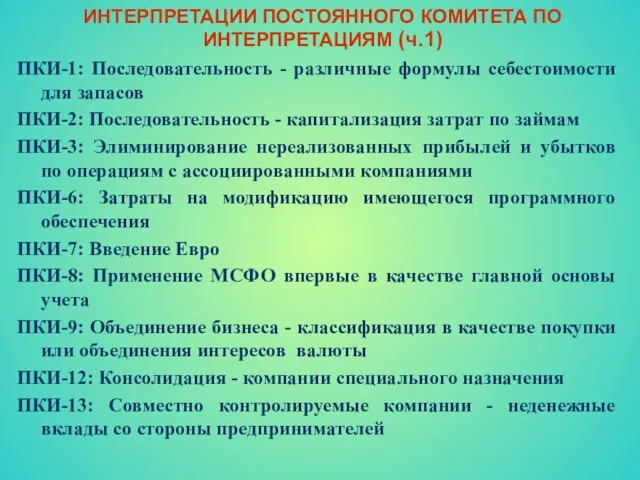

- 26. ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.1) ПКИ-1: Последовательность - различные формулы себестоимости для запасов ПКИ-2: Последовательность

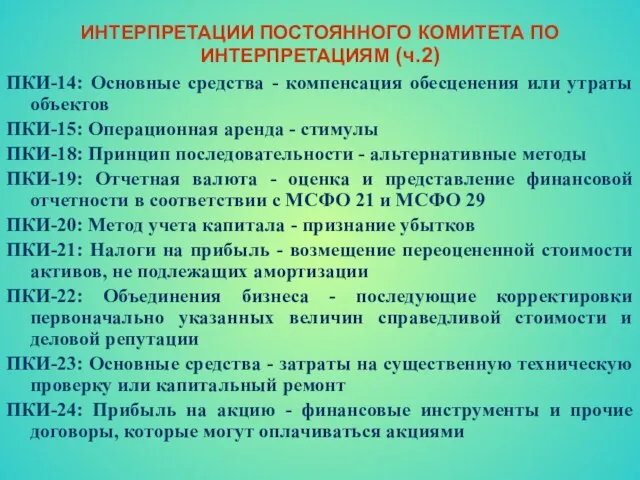

- 27. ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.2) ПКИ-14: Основные средства - компенсация обесценения или утраты объектов ПКИ-15:

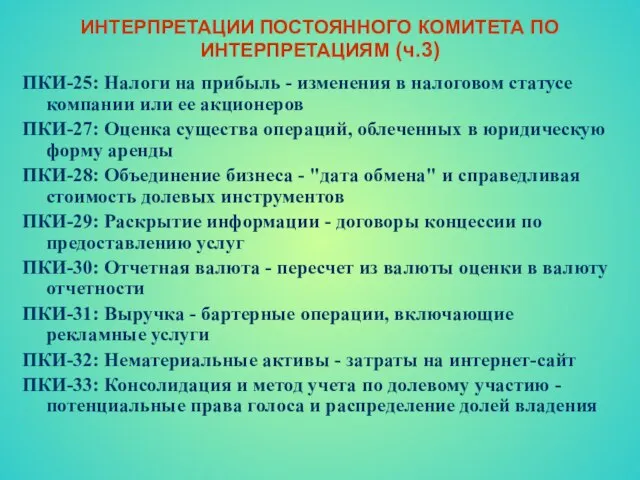

- 28. ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.3) ПКИ-25: Налоги на прибыль - изменения в налоговом статусе компании

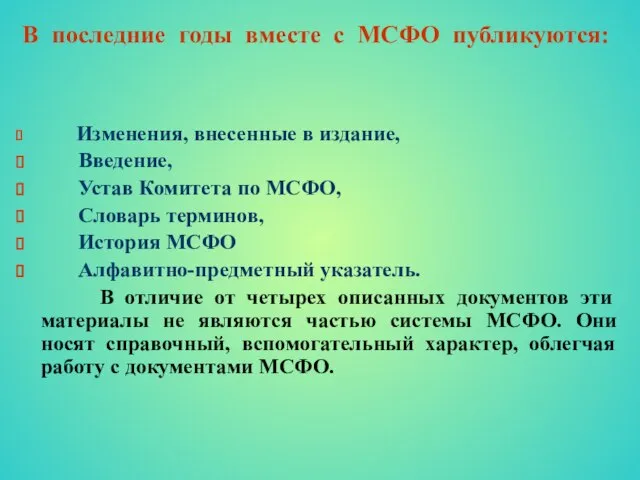

- 29. В последние годы вместе с МСФО публикуются: Изменения, внесенные в издание, Введение, Устав Комитета по МСФО,

- 30. Международные стандарты финансовой отчетности (МСФО) применяют в следующих случаях: применение МСФО отдельными экономическими субъектами на добровольных

- 31. Основные положения принципов к МСФО: Цель финансовой отчетности – это представление информации: о финансовом положении, финансовых

- 32. Основополагающие допущения: Метод начисления – результаты операций и других событий признаются по факту их совершения (доходы

- 33. Качественные характеристики ФО (ч.1): 1. Уместность – это способность информации влиять на экономические решения пользователей, принимаемые

- 34. Качественные характеристики ФО (ч.2): В) Преобладание сущности над формой (операции и другие события должны учитываться и

- 35. Качественные характеристики ФО (ч.3): 3. Сопоставимость – это представление информации таким образом, чтобы пользователи могли сравнивать

- 36. Ограничения представление уместной и надежной информации: Своевременность Чрезмерная задержка представления отчетности может привести к повышению ее

- 37. Элементами, непосредственно связанными с измерением финансового положения компании, являются: Активы – ресурсы, контролируемые компанией, которые образовались

- 38. Элементы имеющие, непосредственное отношение к оценке результатов деятельности компании: Доходы – это приращение экономических выгод в

- 39. Признание элементов финансовой отчетности: Признание – это процесс включение в баланс или отчет о прибылях и

- 40. Оценка элементов финансовой отчетности (ч.1) Оценка – это процесс определения денежных сумм, по которым элементы финансовой

- 41. Оценка элементов финансовой отчетности (ч.2) 2. Оценка по восстановительной стоимости приобретения: Активы учитываются, по сумме уплаченных

- 42. Оценка элементов финансовой отчетности (ч.3) 3. Оценка по возможной цене продажи : Активы оцениваются, как сумма

- 43. Оценка элементов финансовой отчетности (ч.4) 4. Оценка по дисконтированной стоимости : Активы оцениваются, как дисконтированная стоимость

- 44. Концепции капитала и поддержания капитала (ч.1) Финансовая концепция капитала: Капитал рассматривается как синоним чистых активов или

- 46. Скачать презентацию

Слайд 3Различия общих принципов учета (ч.2)

Различия общих принципов учета (ч.2)

Слайд 4Международные и национальные стандарты

Четыре основные модели бухгалтерского учета:

англо-американо-голландская (США, Великобритания, Канада, Индия,

Международные и национальные стандарты

Четыре основные модели бухгалтерского учета:

англо-американо-голландская (США, Великобритания, Канада, Индия,

Слайд 5Регламентация бухгалтерского учета предполагает выработку единых и общеобязательных норм:

для составления финансовой

Регламентация бухгалтерского учета предполагает выработку единых и общеобязательных норм:

для составления финансовой

Слайд 7

Повышенный интерес к МСФО обусловлен:

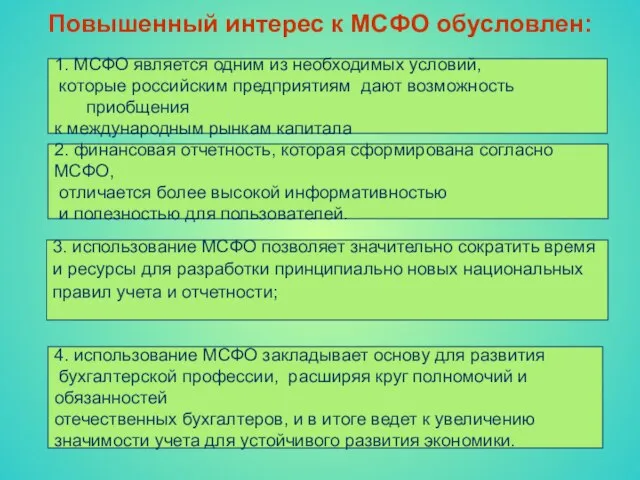

1. МСФО является одним из необходимых условий,

Повышенный интерес к МСФО обусловлен:

1. МСФО является одним из необходимых условий,

Слайд 8Международные организации оказывающие влияние на унификацию и гармонизацию бухгалтерского учета

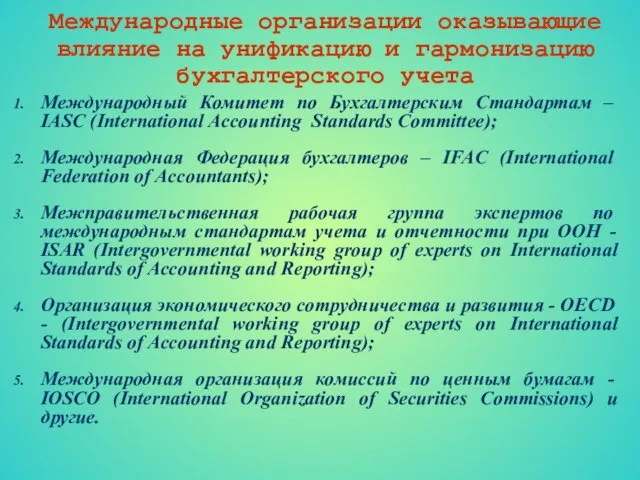

Международный Комитет по

Международные организации оказывающие влияние на унификацию и гармонизацию бухгалтерского учета

Международный Комитет по

Слайд 9Комитет по международным стандартам финансовой отчетности

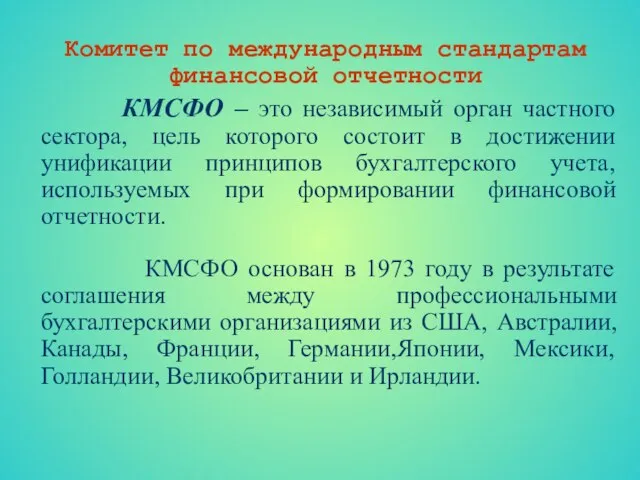

КМСФО – это независимый орган частного

Комитет по международным стандартам финансовой отчетности

КМСФО – это независимый орган частного

Слайд 10Правление КМСФО

Согласно Уставу деятельность КМСФО – осуществляется Правлением, состоящим из представителей

Правление КМСФО

Согласно Уставу деятельность КМСФО – осуществляется Правлением, состоящим из представителей

Слайд 11Консультативный совет по стандартам

Консультативный совет - это официальный инструмент, при

Консультативный совет по стандартам

Консультативный совет - это официальный инструмент, при

Слайд 12Этапы процесса разработки Стандарта:

1. ПМСФО формирует Подготовительный комитет или консультативную группу

Этапы процесса разработки Стандарта:

1. ПМСФО формирует Подготовительный комитет или консультативную группу

Слайд 13Гармонизация основная цель КМСФО

Основная цель составления финансовой отчетности –это обеспечение

Гармонизация основная цель КМСФО

Основная цель составления финансовой отчетности –это обеспечение

Слайд 14Международные стандарты финансовой отчетность - это совокупность следующих документов:

Предисловие к положениям МСФО;

Принципы

Международные стандарты финансовой отчетность - это совокупность следующих документов:

Предисловие к положениям МСФО;

Принципы

Слайд 15Предисловие к положениям МСФО (Preface to Statements of International Accounting Standards)

В

Предисловие к положениям МСФО (Preface to Statements of International Accounting Standards)

В

Слайд 16Принципы подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation

Принципы подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation

Слайд 17Международные стандарты финансовой отчетности (International Accounting Standards)

Это система принятых в общественных интересах

Международные стандарты финансовой отчетности (International Accounting Standards)

Это система принятых в общественных интересах

Слайд 18Перечень официально опубликованных МСФО (ч.1)

Перечень официально опубликованных МСФО (ч.1)

Слайд 19Перечень официально опубликованных МСФО (ч.2)

Перечень официально опубликованных МСФО (ч.2)

Слайд 20Перечень официально опубликованных МСФО (ч.3)

Перечень официально опубликованных МСФО (ч.3)

Слайд 21Перечень официально опубликованных МСФО (ч.4)

Перечень официально опубликованных МСФО (ч.4)

Слайд 22Перечень официально опубликованных МСФО (ч.5)

Перечень официально опубликованных МСФО (ч.5)

Слайд 23Перечень официально опубликованных МСФО (ч.6)

Перечень официально опубликованных МСФО (ч.6)

Слайд 24Перечень официально опубликованных МСФО (ч.7)

Перечень официально опубликованных МСФО (ч.7)

Слайд 25Разъяснения Международных стандартов финансовой отчетности (Interpretations of International Accounting Standards)

Разъяснения

Разъяснения Международных стандартов финансовой отчетности (Interpretations of International Accounting Standards)

Разъяснения

Слайд 26ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.1)

ПКИ-1: Последовательность - различные формулы себестоимости для

ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.1)

ПКИ-1: Последовательность - различные формулы себестоимости для

Слайд 27ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.2)

ПКИ-14: Основные средства - компенсация обесценения или

ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.2)

ПКИ-14: Основные средства - компенсация обесценения или

Слайд 28ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.3)

ПКИ-25: Налоги на прибыль - изменения в

ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ч.3)

ПКИ-25: Налоги на прибыль - изменения в

Слайд 29В последние годы вместе с МСФО публикуются:

Изменения, внесенные в издание,

Введение,

В последние годы вместе с МСФО публикуются:

Изменения, внесенные в издание,

Введение,

Слайд 30Международные стандарты финансовой отчетности (МСФО) применяют в следующих случаях:

применение МСФО отдельными экономическими

Международные стандарты финансовой отчетности (МСФО) применяют в следующих случаях:

применение МСФО отдельными экономическими

Слайд 31Основные положения принципов к МСФО:

Цель финансовой отчетности – это представление информации:

Основные положения принципов к МСФО:

Цель финансовой отчетности – это представление информации:

Слайд 32Основополагающие допущения:

Метод начисления – результаты операций и других событий признаются по

Основополагающие допущения:

Метод начисления – результаты операций и других событий признаются по

Слайд 33Качественные характеристики ФО (ч.1):

1. Уместность – это способность информации влиять на экономические

Качественные характеристики ФО (ч.1):

1. Уместность – это способность информации влиять на экономические

Слайд 34Качественные характеристики ФО (ч.2):

В) Преобладание сущности над формой (операции и другие

Качественные характеристики ФО (ч.2):

В) Преобладание сущности над формой (операции и другие

Слайд 35Качественные характеристики ФО (ч.3):

3. Сопоставимость – это представление информации таким образом, чтобы

Качественные характеристики ФО (ч.3):

3. Сопоставимость – это представление информации таким образом, чтобы

Слайд 36Ограничения представление уместной и надежной информации:

Своевременность Чрезмерная задержка представления отчетности может

Ограничения представление уместной и надежной информации:

Своевременность Чрезмерная задержка представления отчетности может

Слайд 37Элементами, непосредственно связанными с измерением финансового положения компании, являются:

Активы – ресурсы, контролируемые

Элементами, непосредственно связанными с измерением финансового положения компании, являются:

Активы – ресурсы, контролируемые

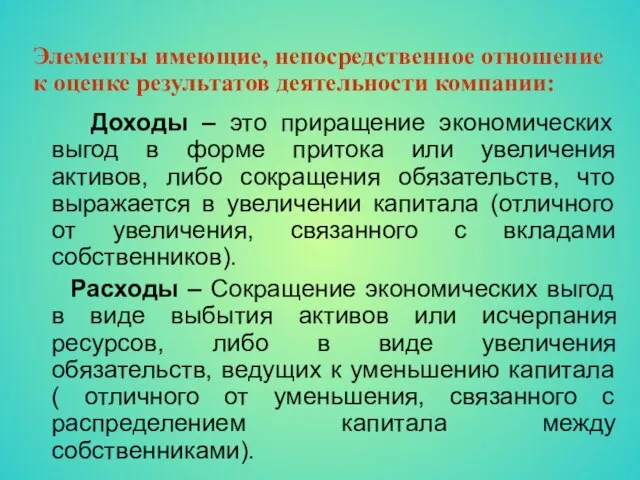

Слайд 38Элементы имеющие, непосредственное отношение к оценке результатов деятельности компании:

Доходы – это

Элементы имеющие, непосредственное отношение к оценке результатов деятельности компании:

Доходы – это

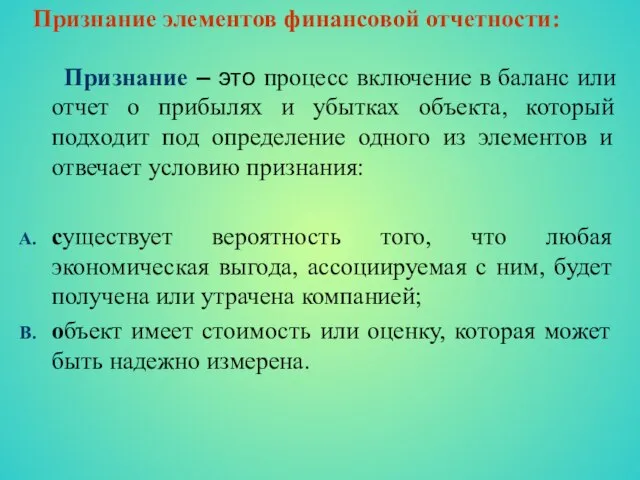

Слайд 39Признание элементов финансовой отчетности:

Признание – это процесс включение в баланс или

Признание элементов финансовой отчетности:

Признание – это процесс включение в баланс или

Слайд 40

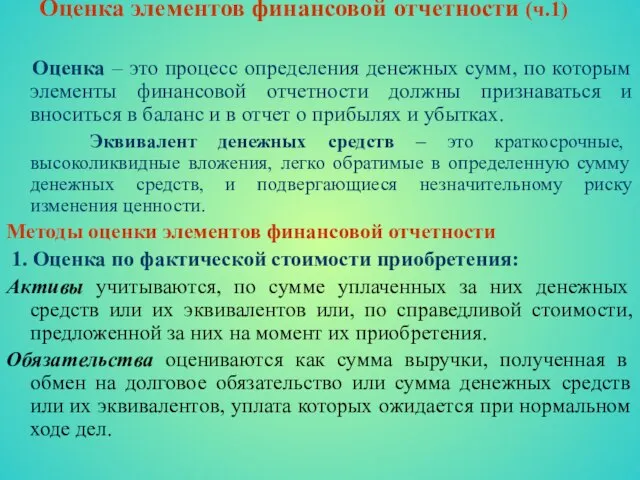

Оценка элементов финансовой отчетности (ч.1)

Оценка – это процесс определения денежных

Оценка элементов финансовой отчетности (ч.1)

Оценка – это процесс определения денежных

Слайд 41

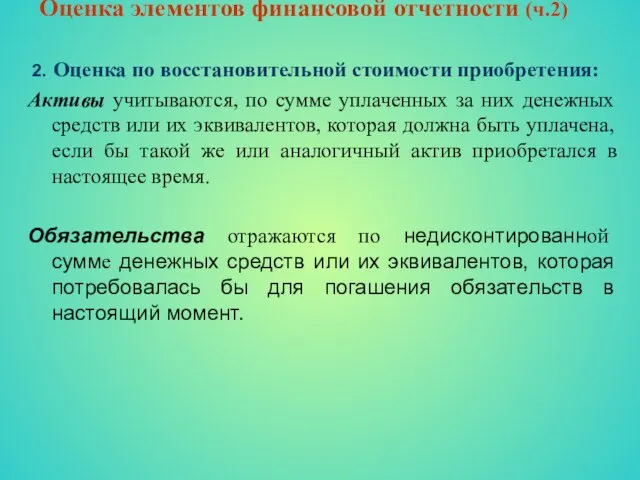

Оценка элементов финансовой отчетности (ч.2)

2. Оценка по восстановительной стоимости приобретения:

Активы

Оценка элементов финансовой отчетности (ч.2)

2. Оценка по восстановительной стоимости приобретения:

Активы

Слайд 42

Оценка элементов финансовой отчетности (ч.3)

3. Оценка по возможной цене продажи

Оценка элементов финансовой отчетности (ч.3)

3. Оценка по возможной цене продажи

Слайд 43

Оценка элементов финансовой отчетности (ч.4)

4. Оценка по дисконтированной стоимости :

Активы

Оценка элементов финансовой отчетности (ч.4)

4. Оценка по дисконтированной стоимости :

Активы

Слайд 44

Концепции капитала и поддержания капитала (ч.1)

Финансовая концепция капитала:

Капитал рассматривается

Концепции капитала и поддержания капитала (ч.1)

Финансовая концепция капитала:

Капитал рассматривается

Промышленные антикоррозионные материалы ТЕКНОС для современного нефтегазового комплекса

Промышленные антикоррозионные материалы ТЕКНОС для современного нефтегазового комплекса Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г.

Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г. Презентация 7

Презентация 7 Направленности и профили обучения

Направленности и профили обучения Madame Tussaud’s museum

Madame Tussaud’s museum  Глаголы 3 группы

Глаголы 3 группы Спрос и предложение 8 класс

Спрос и предложение 8 класс Организация досуга для лиц с нарушением интеллекта

Организация досуга для лиц с нарушением интеллекта Иван Алексеевич Бунин. Краткий рассказ о писателе. "Цифры". Воспитание детей в семье. Герой рассказа: сложность взаимопонимания дет

Иван Алексеевич Бунин. Краткий рассказ о писателе. "Цифры". Воспитание детей в семье. Герой рассказа: сложность взаимопонимания дет Гражданская война в лицах

Гражданская война в лицах Пушкин Евгений Онегин

Пушкин Евгений Онегин Государственное унитарное предприятие Топливно-энергетический комплекс Санкт-Петербурга

Государственное унитарное предприятие Топливно-энергетический комплекс Санкт-Петербурга Спутниковое тв в мире

Спутниковое тв в мире Экономика и управление организацией: отраслевой аспект

Экономика и управление организацией: отраслевой аспект Project: Global Social Media Plan // October Topic: Daylight Saving Time 2 Subline: Emotional reminder: put the clock forward

Project: Global Social Media Plan // October Topic: Daylight Saving Time 2 Subline: Emotional reminder: put the clock forward Как добиться поставленной цели?

Как добиться поставленной цели? Государственный надзор за качеством производства электромонтажных работ

Государственный надзор за качеством производства электромонтажных работ Солдат войны не выбирает

Солдат войны не выбирает Правописание порядковых числительных

Правописание порядковых числительных Образ России в творчестве С. Есенина

Образ России в творчестве С. Есенина Організації зі стандартизації

Організації зі стандартизації Закрепление, совершенствование, обобщение знаний и подготовка к ЕГЭ по темам курса неорганической химии

Закрепление, совершенствование, обобщение знаний и подготовка к ЕГЭ по темам курса неорганической химии Мусор как средство заработка

Мусор как средство заработка ACR Lastra 2020. Новые цвета

ACR Lastra 2020. Новые цвета Презентация на тему Процессуальное право: уголовный процесс (11 класс)

Презентация на тему Процессуальное право: уголовный процесс (11 класс) РДШ - старт в будущее

РДШ - старт в будущее Тьюторское сопровождение внеурочной деятельности учащихся 1 класса

Тьюторское сопровождение внеурочной деятельности учащихся 1 класса Осенняя выставка

Осенняя выставка