Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г.

- Некоторые аспекты защиты прав потребителей при потребительском кредитовании Тезисы к докладу Л. Гачке Москва, 23-24 марта 2009 г.

Содержание

- 2. Кто мы? Федеральный союз немецких обществ по защите прав потребителей – это негосударственная организация, действующая как

- 3. Основные темы Договорно-правовая защита в случае возникновения сложностей с погашением долга Правовые аспекты защиты информации при

- 4. Договорно-правовая защита в случае возникновения проблем с погашением долга Порядок действий при частичном исполнении обязательств Ущерб

- 5. Порядок действий при частичном исполнении обязательств Платежи заемщика, которых недостаточно для погашения всего подлежащего уплате долга,

- 6. Оговорки о перерасчете погашенного долга Не допускается: Дополнительные оговорки о перерасчете погашенного долга, в соответствии с

- 7. Ущерб вследствие просроченного платежа 1 Процентная ставка за просроченный платеж: на 5 процентных пунктов выше учетной

- 8. При просрочке платежа по начисленным процентам Учет на отдельном счете Нет учета на текущем счете вместе

- 9. Установление процентной ставки 1 Запрет сложных процентов Заранее достигнутое соглашение о том, что на начисленные проценты

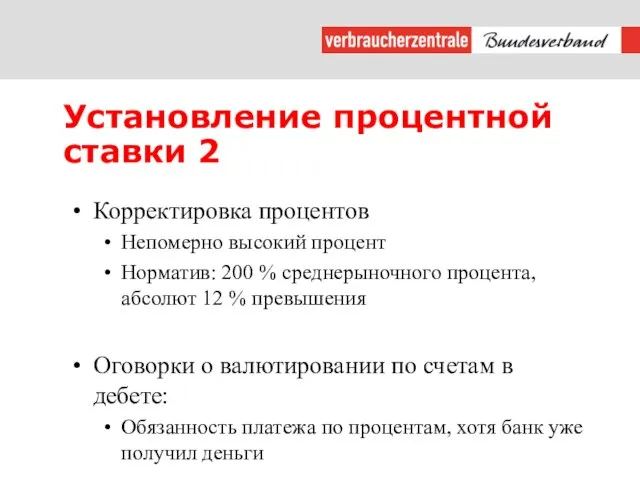

- 10. Установление процентной ставки 2 Корректировка процентов Непомерно высокий процент Норматив: 200 % среднерыночного процента, абсолют 12

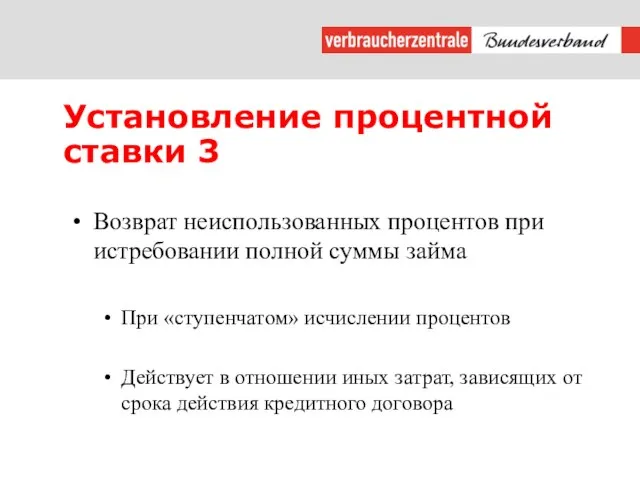

- 11. Установление процентной ставки 3 Возврат неиспользованных процентов при истребовании полной суммы займа При «ступенчатом» исчислении процентов

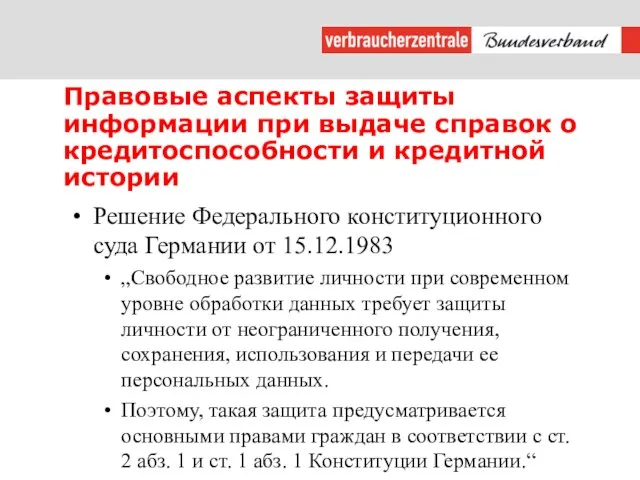

- 12. Правовые аспекты защиты информации при выдаче справок о кредитоспособности и кредитной истории Решение Федерального конституционного суда

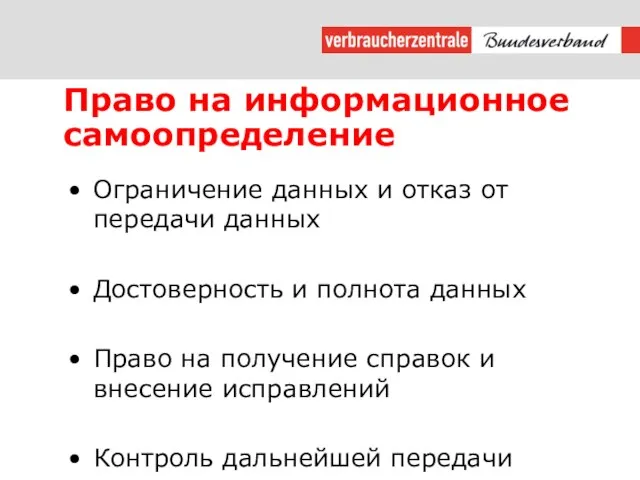

- 13. Право на информационное самоопределение Ограничение данных и отказ от передачи данных Достоверность и полнота данных Право

- 14. Потребитель – поставщик в непосредственном контакте Потребитель – поставщик в непосредственном контакте Общий образ действий при

- 15. Поставщик услуги SCHUFA Holding AG, INFORMA Unternehmensberatung GmbH, CEG Creditreform Consumer GmbH, Bürgel Wirtschaftsinformationen GmbH &

- 16. Проблемы потребителей Заявленные и полученные через справочную систему данные Получение справок и исправление Скоринг (категоризация заемщиков)

- 17. Заявленные данные Позитивные данные Передача только с согласия клиента Негативные данные Передача вне зависимости от согласия

- 18. Позитивные данные Данные о личности Данные о договорных отношениях Заявка на счет/кредит Открытие счета / предоставление

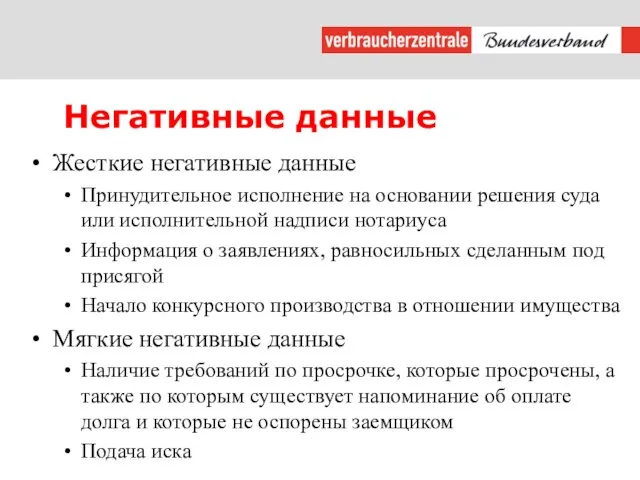

- 19. Негативные данные Жесткие негативные данные Принудительное исполнение на основании решения суда или исполнительной надписи нотариуса Информация

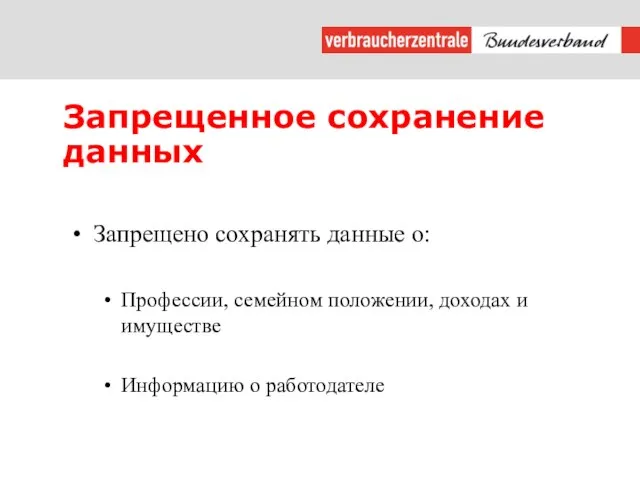

- 20. Запрещенное сохранение данных Запрещено сохранять данные о: Профессии, семейном положении, доходах и имуществе Информацию о работодателе

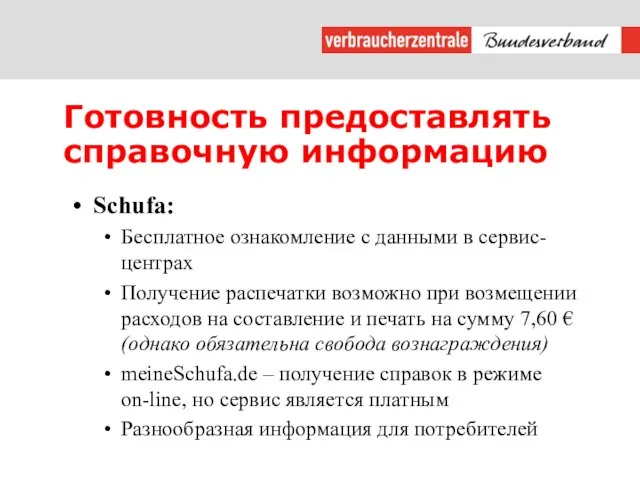

- 21. Готовность предоставлять справочную информацию Schufa: Бесплатное ознакомление с данными в сервис-центрах Получение распечатки возможно при возмещении

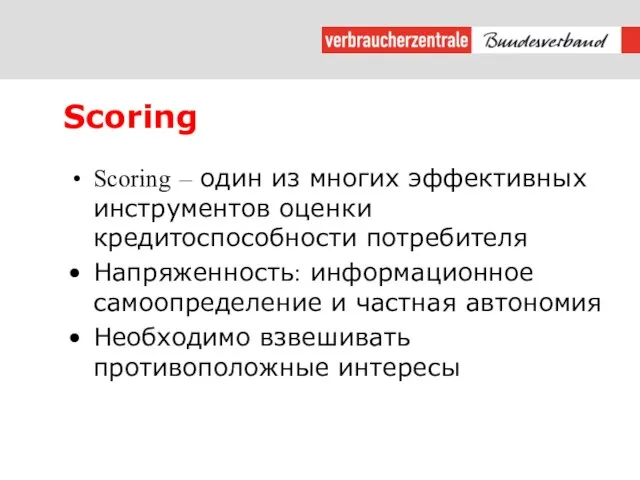

- 22. Scoring Scoring – один из многих эффективных инструментов оценки кредитоспособности потребителя Напряженность: информационное самоопределение и частная

- 23. Риски потребителя Недостоверная база данных Недопустимые данные Автоматизации предоставления кредита Сопоставимость условий Распространение скоринга на иные

- 24. Недостоверная база данных Недостоверная информация используется при проверке кредитоспособности Относящиеся к кредиту, недискриминационные персональные факторы Ошибочные

- 25. Предпосылки невозврата кредитов Частые причины: потеря работы, развод, потеря самостоятельности, болезнь Плохо поддаются учету Зачастую отдельно

- 26. Не релевантные данные Недостаток достоверных позитивных данных ведет к сбору дополнительной информации, которая не относится к

- 27. Scoring как „автоматизированное индивидуальное решение“ Объективизация решения о предоставлении кредита? Отход от индивидуального метода рассмотрения Scoring

- 28. Сопоставимость предложений 1 До настоящего момента: возможно с помощью эффективной годовой процентной ставки Исследование FINANZtest Фокус-группа

- 29. Сопоставимость предложений 2 Множество различных процентных ставок ранжируется в соответствии с абстрактными классами риска Получение индивидуального

- 30. Расширение скоринга на иные отрасли Рейтинг, полученный по результатам скоринга – параметр для выдачи кредита (расширенное

- 32. Скачать презентацию

Слайд 3Основные темы

Договорно-правовая защита в случае возникновения сложностей с погашением долга

Правовые аспекты защиты

Основные темы

Договорно-правовая защита в случае возникновения сложностей с погашением долга

Правовые аспекты защиты

Слайд 4Договорно-правовая защита в случае возникновения проблем с погашением долга

Порядок действий при частичном

Договорно-правовая защита в случае возникновения проблем с погашением долга

Порядок действий при частичном

Слайд 5Порядок действий при частичном исполнении обязательств

Платежи заемщика, которых недостаточно для погашения всего

Порядок действий при частичном исполнении обязательств

Платежи заемщика, которых недостаточно для погашения всего

Слайд 6Оговорки о перерасчете погашенного долга

Не допускается:

Дополнительные оговорки о перерасчете погашенного долга, в

Оговорки о перерасчете погашенного долга

Не допускается:

Дополнительные оговорки о перерасчете погашенного долга, в

Слайд 7Ущерб вследствие просроченного платежа 1

Процентная ставка за просроченный платеж: на 5 процентных

Ущерб вследствие просроченного платежа 1

Процентная ставка за просроченный платеж: на 5 процентных

Слайд 8При просрочке платежа по начисленным процентам

Учет на отдельном счете

Нет учета на

При просрочке платежа по начисленным процентам

Учет на отдельном счете

Нет учета на

Слайд 9Установление процентной ставки 1

Запрет сложных процентов

Заранее достигнутое соглашение о том, что на

Установление процентной ставки 1

Запрет сложных процентов

Заранее достигнутое соглашение о том, что на

Слайд 10Установление процентной ставки 2

Корректировка процентов

Непомерно высокий процент

Норматив: 200 % среднерыночного процента,

Установление процентной ставки 2

Корректировка процентов

Непомерно высокий процент

Норматив: 200 % среднерыночного процента,

Слайд 11Установление процентной ставки 3

Возврат неиспользованных процентов при истребовании полной суммы займа

При «ступенчатом»

Установление процентной ставки 3

Возврат неиспользованных процентов при истребовании полной суммы займа

При «ступенчатом»

Слайд 12Правовые аспекты защиты информации при выдаче справок о кредитоспособности и кредитной истории

Решение

Правовые аспекты защиты информации при выдаче справок о кредитоспособности и кредитной истории

Решение

Слайд 13Право на информационное самоопределение

Ограничение данных и отказ от передачи данных

Достоверность и полнота

Право на информационное самоопределение

Ограничение данных и отказ от передачи данных

Достоверность и полнота

Слайд 14Потребитель – поставщик в непосредственном контакте

Потребитель – поставщик в непосредственном контакте

Общий образ

Потребитель – поставщик в непосредственном контакте

Потребитель – поставщик в непосредственном контакте

Общий образ

Слайд 15Поставщик услуги

SCHUFA Holding AG,

INFORMA Unternehmensberatung GmbH,

CEG Creditreform Consumer GmbH,

Bürgel Wirtschaftsinformationen GmbH &

Поставщик услуги

SCHUFA Holding AG,

INFORMA Unternehmensberatung GmbH,

CEG Creditreform Consumer GmbH,

Bürgel Wirtschaftsinformationen GmbH &

Слайд 16Проблемы потребителей

Заявленные и полученные через справочную систему данные

Получение справок и исправление

Скоринг (категоризация

Проблемы потребителей

Заявленные и полученные через справочную систему данные

Получение справок и исправление

Скоринг (категоризация

Слайд 17Заявленные данные

Позитивные данные

Передача только с согласия клиента

Негативные данные

Передача вне зависимости от согласия

Заявленные данные

Позитивные данные

Передача только с согласия клиента

Негативные данные

Передача вне зависимости от согласия

Слайд 18Позитивные данные

Данные о личности

Данные о договорных отношениях

Заявка на счет/кредит

Открытие счета / предоставление

Позитивные данные

Данные о личности

Данные о договорных отношениях

Заявка на счет/кредит

Открытие счета / предоставление

Слайд 19Негативные данные

Жесткие негативные данные

Принудительное исполнение на основании решения суда или исполнительной надписи

Негативные данные

Жесткие негативные данные

Принудительное исполнение на основании решения суда или исполнительной надписи

Слайд 20Запрещенное сохранение данных

Запрещено сохранять данные о:

Профессии, семейном положении, доходах и имуществе

Информацию о

Запрещенное сохранение данных

Запрещено сохранять данные о:

Профессии, семейном положении, доходах и имуществе

Информацию о

Слайд 21Готовность предоставлять справочную информацию

Schufa:

Бесплатное ознакомление с данными в сервис-центрах

Получение распечатки возможно при

Готовность предоставлять справочную информацию

Schufa:

Бесплатное ознакомление с данными в сервис-центрах

Получение распечатки возможно при

Слайд 22Scoring

Scoring – один из многих эффективных инструментов оценки кредитоспособности потребителя

Напряженность: информационное

Scoring

Scoring – один из многих эффективных инструментов оценки кредитоспособности потребителя

Напряженность: информационное

Слайд 23Риски потребителя

Недостоверная база данных

Недопустимые данные

Автоматизации предоставления кредита

Сопоставимость условий

Распространение скоринга на иные отрасли

Риски потребителя

Недостоверная база данных

Недопустимые данные

Автоматизации предоставления кредита

Сопоставимость условий

Распространение скоринга на иные отрасли

Слайд 24Недостоверная база данных

Недостоверная информация используется при проверке кредитоспособности

Относящиеся к кредиту, недискриминационные персональные

Недостоверная база данных

Недостоверная информация используется при проверке кредитоспособности

Относящиеся к кредиту, недискриминационные персональные

Слайд 25Предпосылки невозврата кредитов

Частые причины:

потеря работы,

развод,

потеря самостоятельности,

болезнь

Плохо поддаются учету

Зачастую

Предпосылки невозврата кредитов

Частые причины:

потеря работы,

развод,

потеря самостоятельности,

болезнь

Плохо поддаются учету

Зачастую

Слайд 26Не релевантные данные

Недостаток достоверных позитивных данных ведет к сбору дополнительной информации, которая

Не релевантные данные

Недостаток достоверных позитивных данных ведет к сбору дополнительной информации, которая

Слайд 27Scoring как „автоматизированное индивидуальное решение“

Объективизация решения о предоставлении кредита?

Отход от

Scoring как „автоматизированное индивидуальное решение“

Объективизация решения о предоставлении кредита?

Отход от

Слайд 28Сопоставимость предложений 1

До настоящего момента: возможно с помощью эффективной годовой процентной ставки

Исследование

Сопоставимость предложений 1

До настоящего момента: возможно с помощью эффективной годовой процентной ставки

Исследование

Слайд 29Сопоставимость предложений 2

Множество различных процентных ставок ранжируется в соответствии с абстрактными классами

Сопоставимость предложений 2

Множество различных процентных ставок ранжируется в соответствии с абстрактными классами

Слайд 30Расширение скоринга на иные отрасли

Рейтинг, полученный по результатам скоринга – параметр для

Расширение скоринга на иные отрасли

Рейтинг, полученный по результатам скоринга – параметр для

Учебный проект как средство активизации познавательной деятельности обучающихся

Учебный проект как средство активизации познавательной деятельности обучающихся Информационная страничка для детей в картинках

Информационная страничка для детей в картинках дельтаплан. Тематический блок

дельтаплан. Тематический блок Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1)

Подготовка к сочинению-рассуждению на лингвистическую тему(С 2. 1) Паучок из фольги

Паучок из фольги На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев

На примере Реабилитационного Центра «Новая Жизнь» (Ленинградская область, Россия) Докладчик: Алексей Фомичев СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ

СПЕЦИФИКА УПРАВЛЕНИЯ ПЕРСОНАЛОМ В ХОЛДИНГЕ Геральдика стран Европы

Геральдика стран Европы Чернышов Вадим Геннадьевич. Сертификат участника

Чернышов Вадим Геннадьевич. Сертификат участника 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Историческая тема в живописи. Василий Иванович Суриков

Историческая тема в живописи. Василий Иванович Суриков Религии

Религии PR-кампания Института транспорта. Осенняя премьера 2016 г

PR-кампания Института транспорта. Осенняя премьера 2016 г Общее учение о субъектах административно-правовых отношений

Общее учение о субъектах административно-правовых отношений  Славные люди России

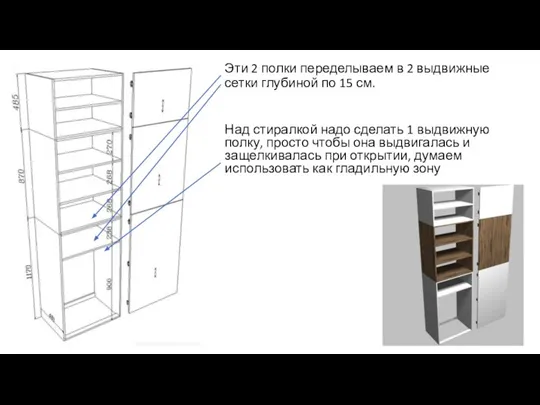

Славные люди России Ванная и спальня

Ванная и спальня ДРОНД 2010

ДРОНД 2010 Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года

Сравнительный анализ качества и обученности учащихся за 1 полугодие 2011-2012 уч.года ЗАРЕЧЬЕ

ЗАРЕЧЬЕ Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций (РСЧС) Гай Плиний старший и Клавдий Гален их вклад в биологию

Гай Плиний старший и Клавдий Гален их вклад в биологию Дистанционное открывание откидных створок

Дистанционное открывание откидных створок По страницам пройденных тем

По страницам пройденных тем Лекция_1 Магистры

Лекция_1 Магистры Презентация на тему Англия

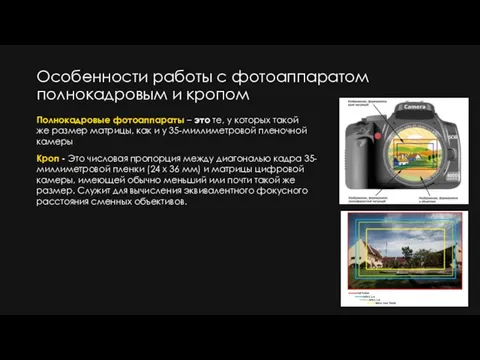

Презентация на тему Англия  Особенности работы с фотоаппаратом полнокадровым и кропом

Особенности работы с фотоаппаратом полнокадровым и кропом Middle enlgish

Middle enlgish Personal letter

Personal letter