- Методические подходы и основные методы оценки стоимости активов и бизнеса

Содержание

- 2. Литература: Касьяненко, Т.Г. Оценка стоимости бизнеса+приложение в ЭБС : учебник для академического бакалавриата. – М.: Издательство

- 3. 3 знать: сущность методологических подходов к оценке стоимости, преимущества, недостатки и области применения; методы доходного, сравнительного

- 4. 4 уметь: определять вид дохода, необходимого для расчета стоимости конкретного актива или бизнеса; обосновать выбор подходов

- 5. 5 владеть: методами расчета величины дохода на дату оценки; методами определения коэффициента капитализации, ставки дисконтирования денежного

- 6. План лекции: Содержание, методы и области применения подходов к оценке стоимости. Методы доходного подхода. Методы сравнительного

- 7. ВОПРОС 1. Содержание, методы и области применения подходов к оценке стоимости. 7

- 8. ФСО №1 п.7 – подход к оценке – «совокупность методов оценки, объединенных общей методологией», метод оценки

- 9. Факторы, влияющие на содержание метода оценки: вид объекта оценки; цель и задачи оценки; предполагаемое использование результатов;

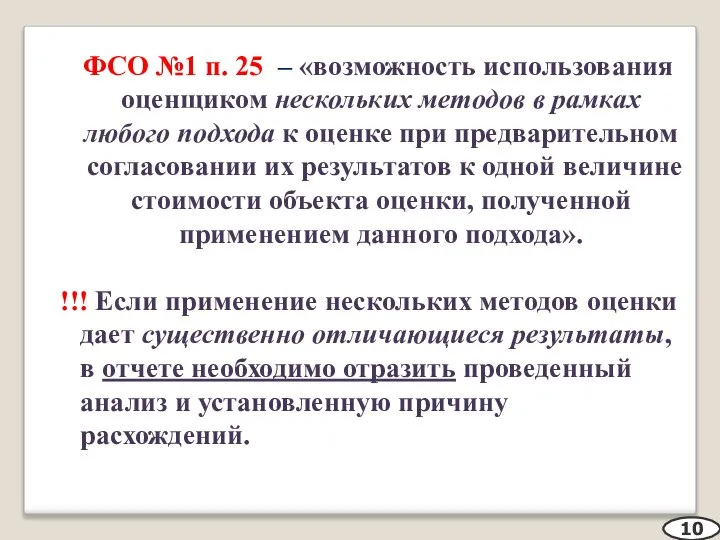

- 10. ФСО №1 п. 25 – «возможность использования оценщиком нескольких методов в рамках любого подхода к оценке

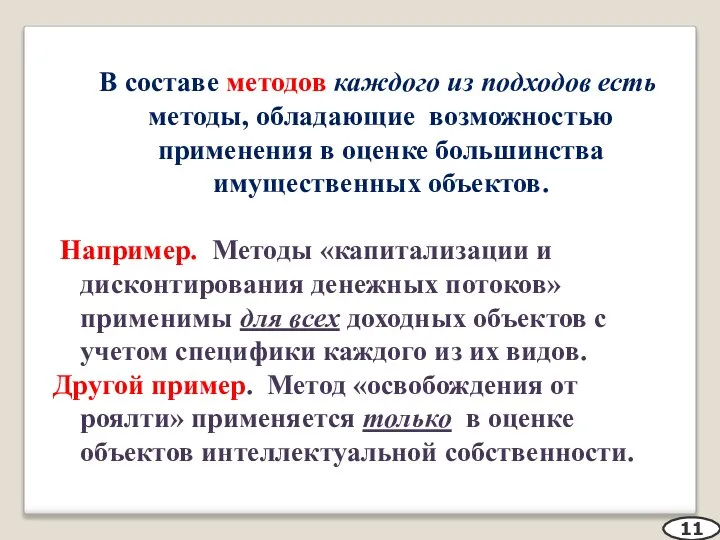

- 11. В составе методов каждого из подходов есть методы, обладающие возможностью применения в оценке большинства имущественных объектов.

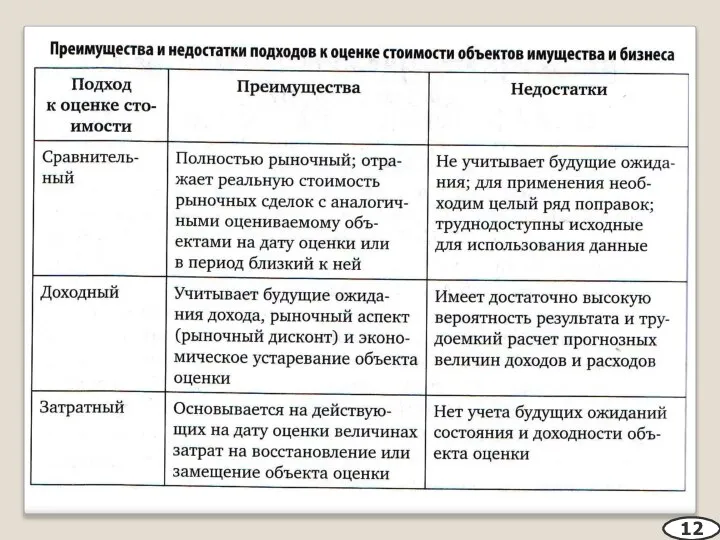

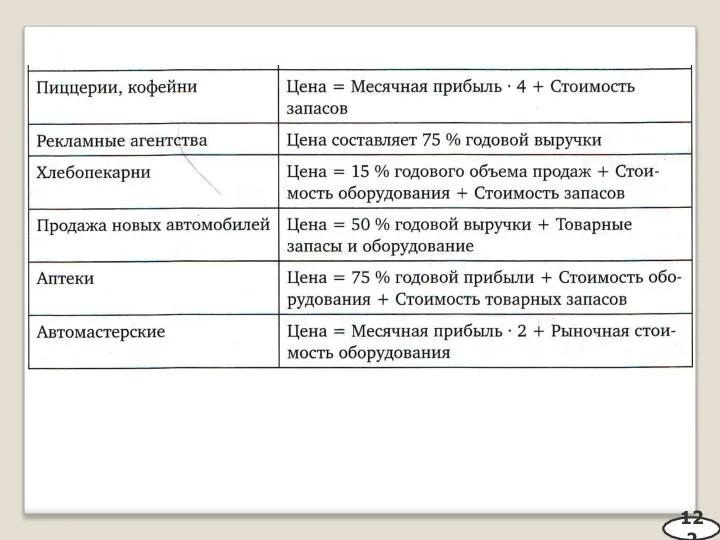

- 12. 12

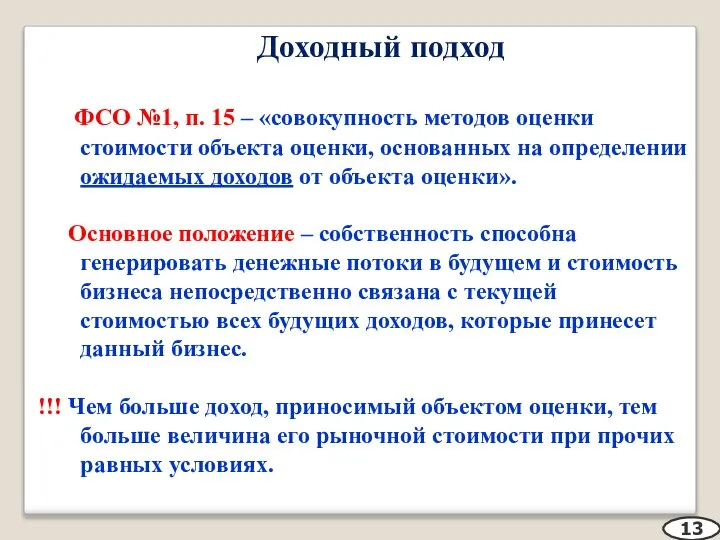

- 13. Доходный подход ФСО №1, п. 15 – «совокупность методов оценки стоимости объекта оценки, основанных на определении

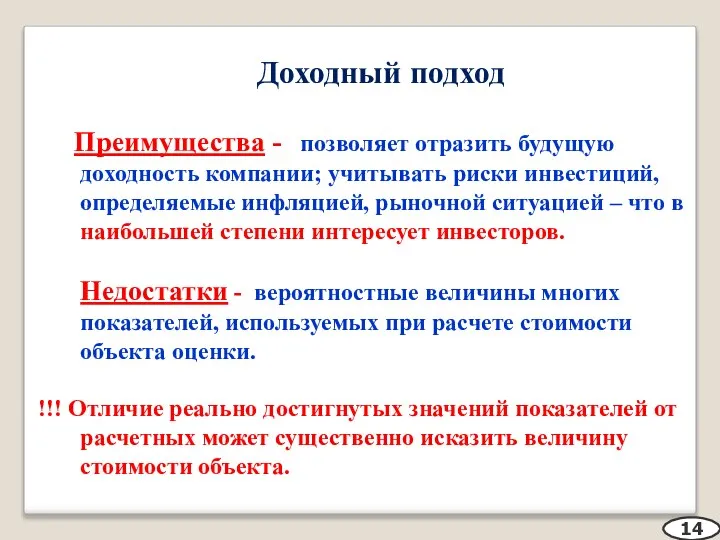

- 14. Доходный подход Преимущества - позволяет отразить будущую доходность компании; учитывать риски инвестиций, определяемые инфляцией, рыночной ситуацией

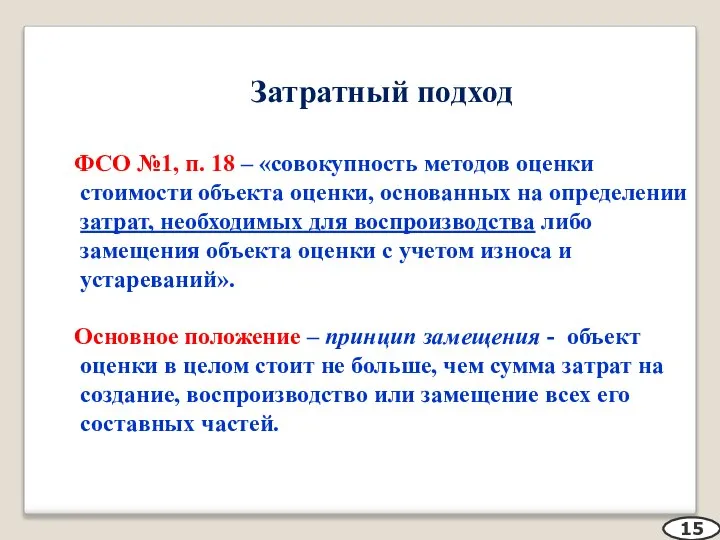

- 15. Затратный подход ФСО №1, п. 18 – «совокупность методов оценки стоимости объекта оценки, основанных на определении

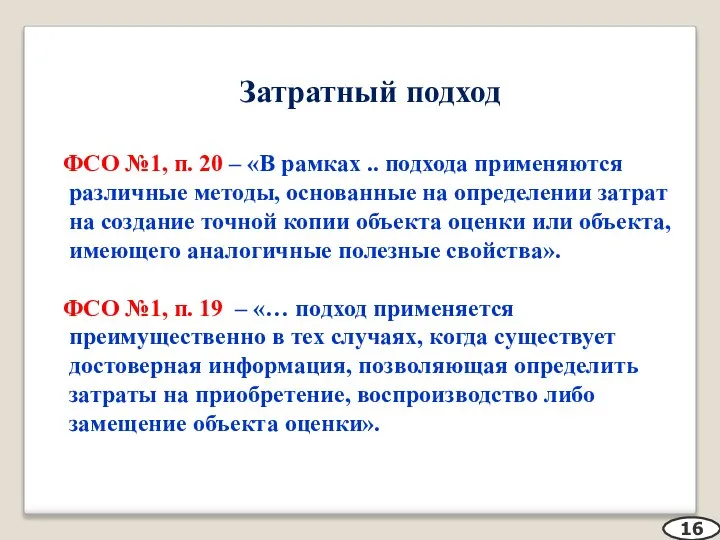

- 16. Затратный подход ФСО №1, п. 20 – «В рамках .. подхода применяются различные методы, основанные на

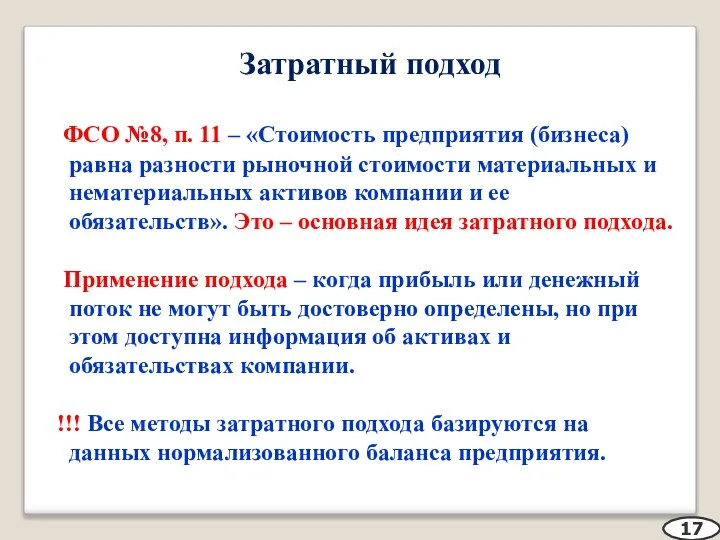

- 17. Затратный подход ФСО №8, п. 11 – «Стоимость предприятия (бизнеса) равна разности рыночной стоимости материальных и

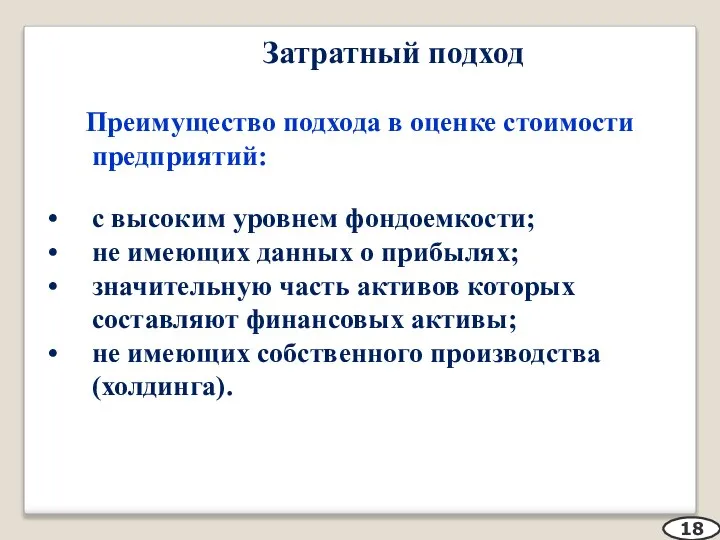

- 18. Затратный подход Преимущество подхода в оценке стоимости предприятий: с высоким уровнем фондоемкости; не имеющих данных о

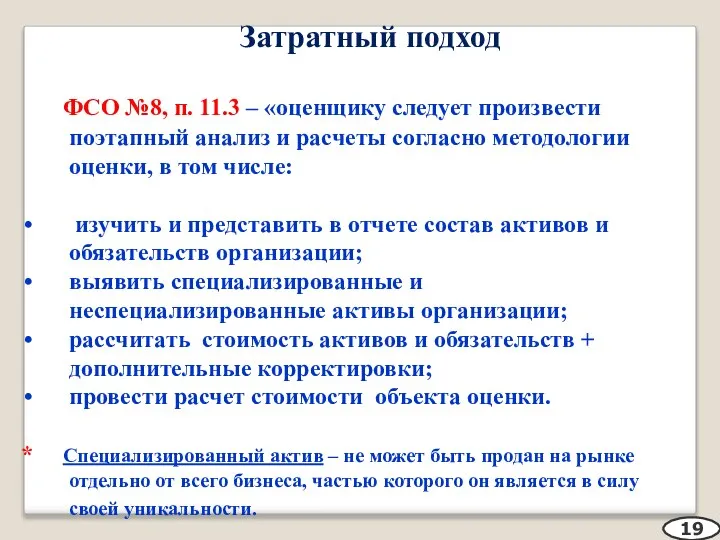

- 19. Затратный подход ФСО №8, п. 11.3 – «оценщику следует произвести поэтапный анализ и расчеты согласно методологии

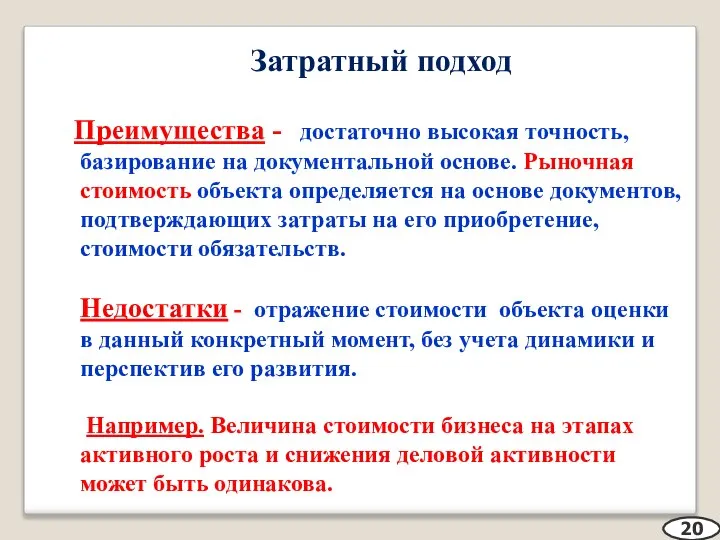

- 20. Затратный подход Преимущества - достаточно высокая точность, базирование на документальной основе. Рыночная стоимость объекта определяется на

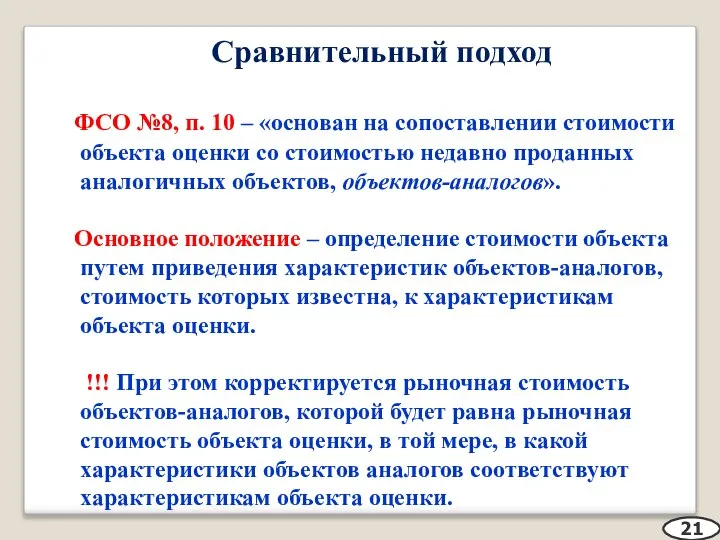

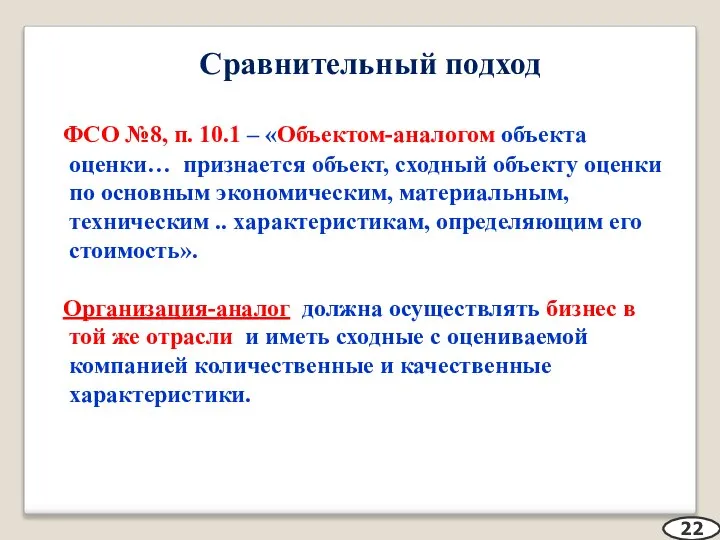

- 21. Сравнительный подход ФСО №8, п. 10 – «основан на сопоставлении стоимости объекта оценки со стоимостью недавно

- 22. Сравнительный подход ФСО №8, п. 10.1 – «Объектом-аналогом объекта оценки… признается объект, сходный объекту оценки по

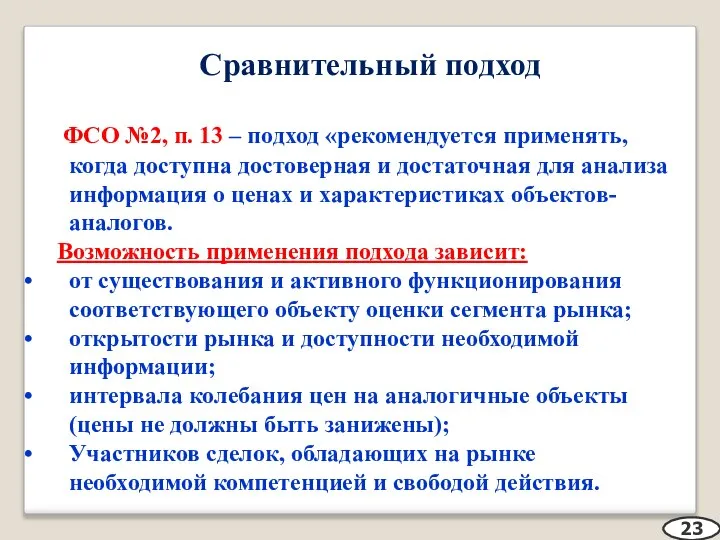

- 23. Сравнительный подход ФСО №2, п. 13 – подход «рекомендуется применять, когда доступна достоверная и достаточная для

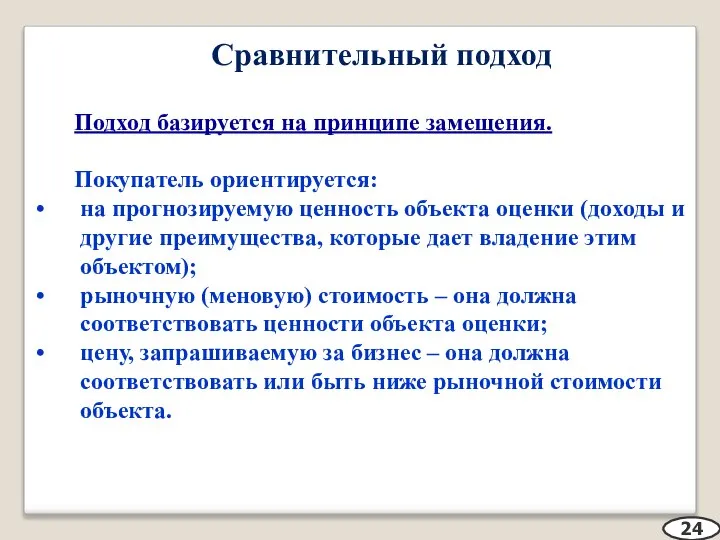

- 24. Сравнительный подход Подход базируется на принципе замещения. Покупатель ориентируется: на прогнозируемую ценность объекта оценки (доходы и

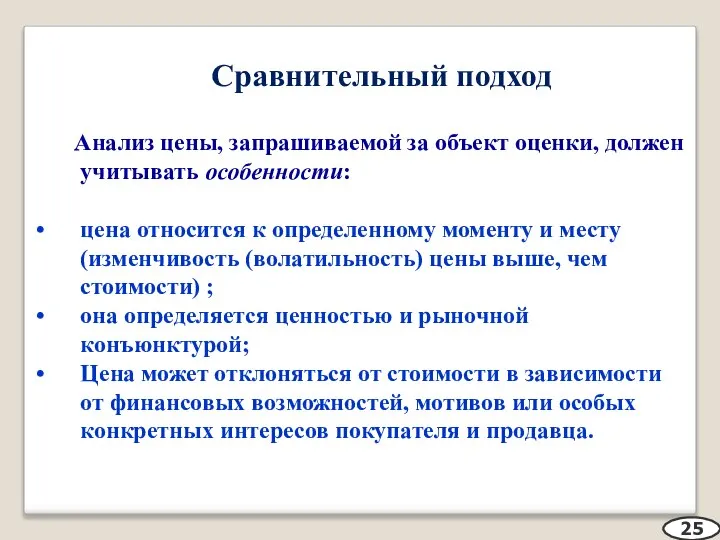

- 25. Сравнительный подход Анализ цены, запрашиваемой за объект оценки, должен учитывать особенности: цена относится к определенному моменту

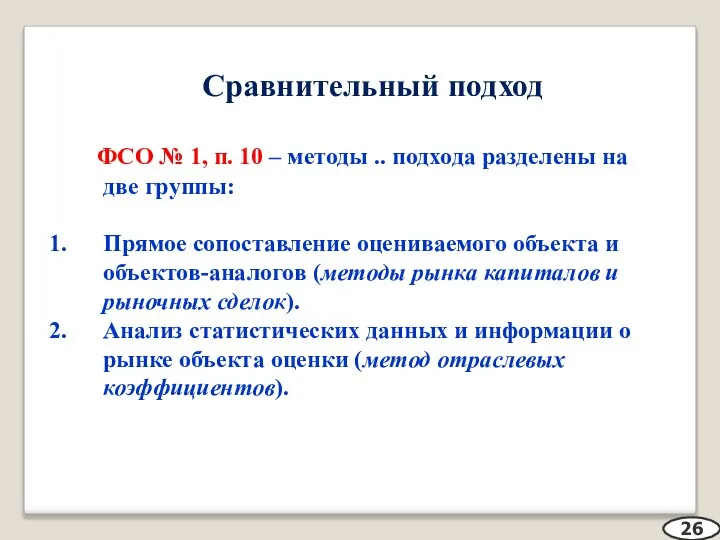

- 26. Сравнительный подход ФСО № 1, п. 10 – методы .. подхода разделены на две группы: Прямое

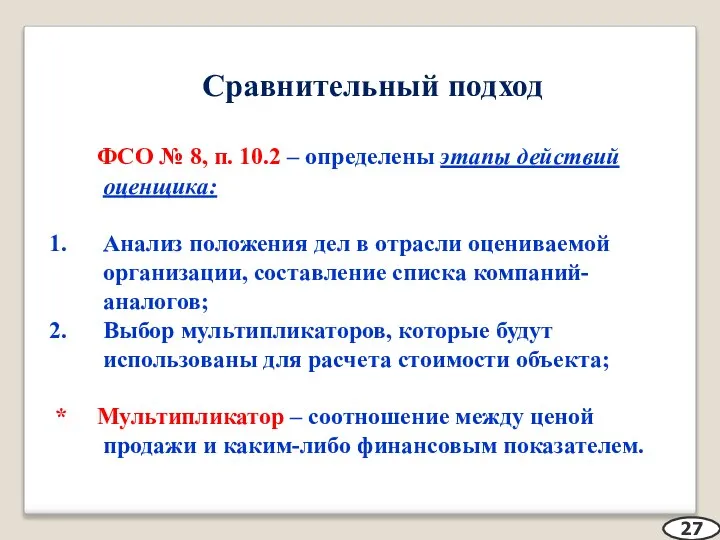

- 27. Сравнительный подход ФСО № 8, п. 10.2 – определены этапы действий оценщика: Анализ положения дел в

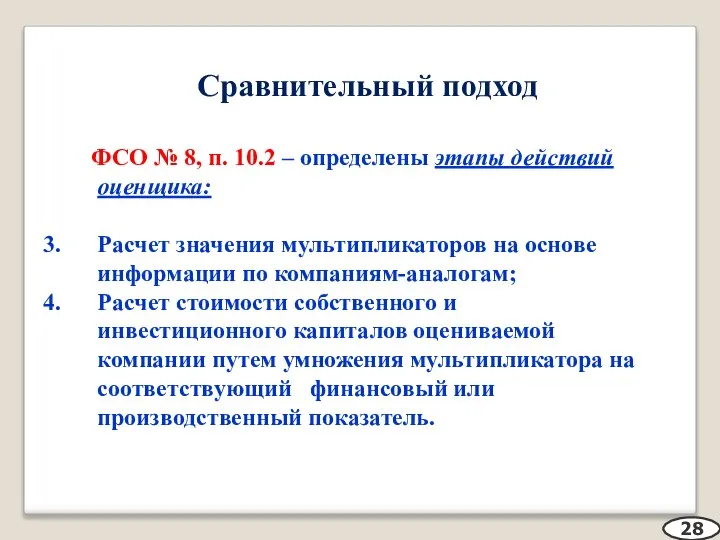

- 28. Сравнительный подход ФСО № 8, п. 10.2 – определены этапы действий оценщика: Расчет значения мультипликаторов на

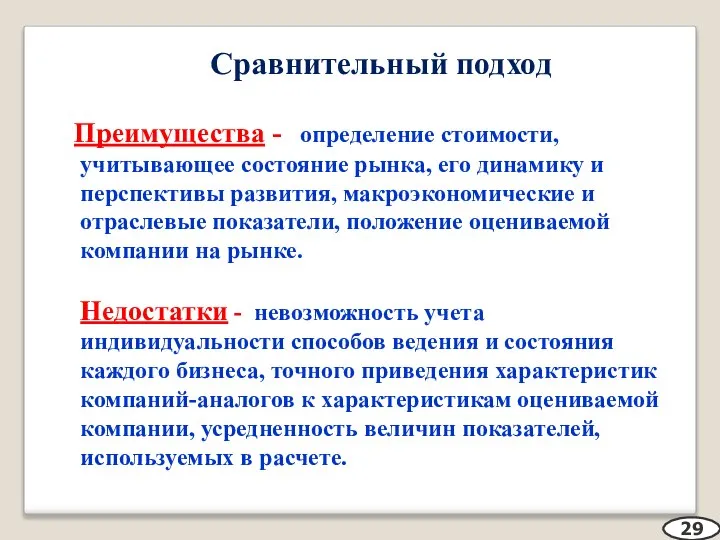

- 29. Сравнительный подход Преимущества - определение стоимости, учитывающее состояние рынка, его динамику и перспективы развития, макроэкономические и

- 30. ВОПРОС 2. Методы доходного подхода к оценке стоимости активов и бизнеса. 30

- 31. Доходный подход 31 Метод капитализации доходов Метод дисконтирования денежных потоков

- 32. Метод капитализации доходов Применим - когда доходы объекта оценки представляют собой значительную положительную величину, стабильны или

- 33. Метод капитализации доходов Неприменим если: бизнес убыточен; недавно создан; активно развивается, вкладывая инвестиции; бизнес изменяет направления

- 34. Метод капитализации доходов Капитализация – это определение величины текущей стоимости будущего дохода, среднего за период или

- 35. Метод капитализации доходов - это определение величины текущей стоимости объекта собственности на основании будущего дохода, генерированного

- 36. Метод капитализации доходов Конкретные области применения: При предварительной экспресс-оценке бизнеса; Оценке предприятий малого и среднего бизнеса

- 37. Метод капитализации доходов Преимущества – в простоте расчетов. Недостатки – в узкой области применения метода и

- 38. Метод капитализации доходов 38 Метод прямой капитализации Модель Гордона

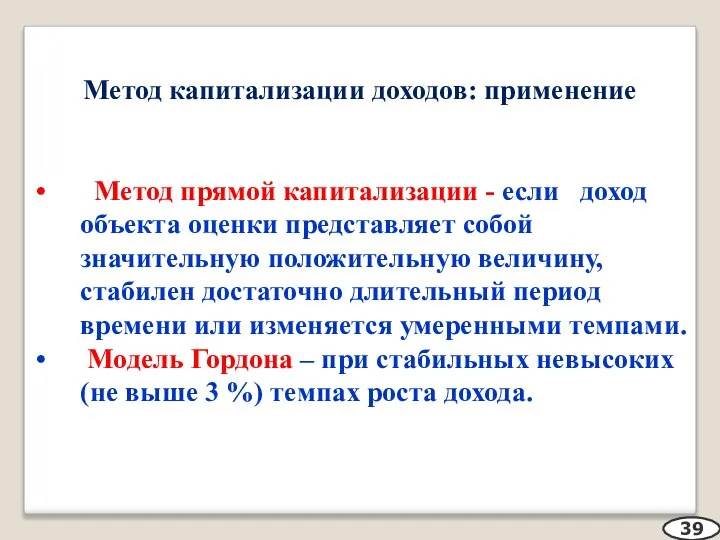

- 39. Метод капитализации доходов: применение Метод прямой капитализации - если доход объекта оценки представляет собой значительную положительную

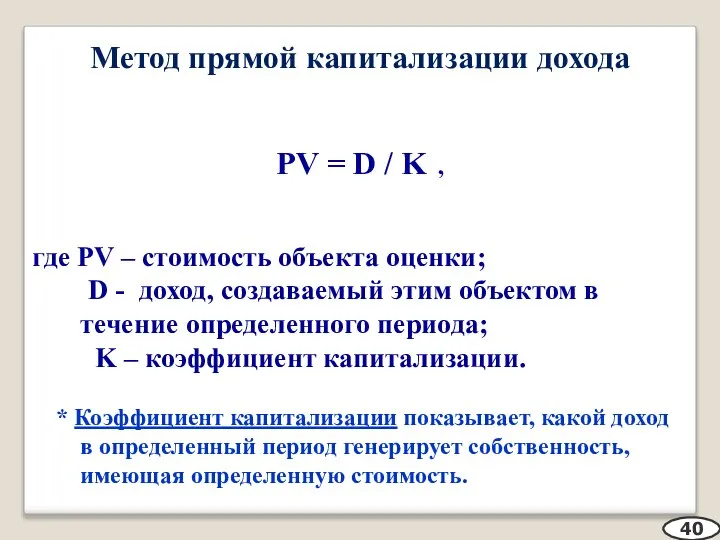

- 40. Метод прямой капитализации дохода PV = D / K , где PV – стоимость объекта оценки;

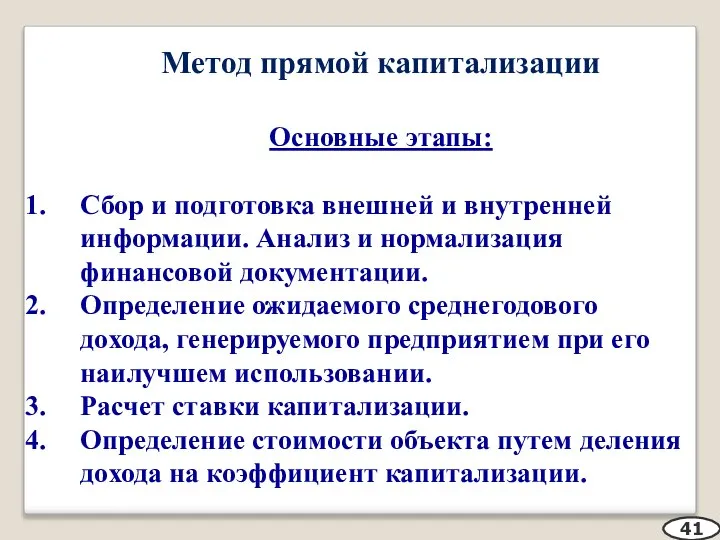

- 41. Метод прямой капитализации Основные этапы: Сбор и подготовка внешней и внутренней информации. Анализ и нормализация финансовой

- 42. Метод прямой капитализации Сбор и подготовка информации - направления: Анализ и нормализация финансовой документации; Выявление активов,

- 43. Метод прямой капитализации: расчет ожидаемого дохода В качестве капитализируемой величины используются : Прибыль до уплаты налогов;

- 44. Метод прямой капитализации: расчет ожидаемого дохода ЧОД = ДВД – ОР , где ДВД – действительный

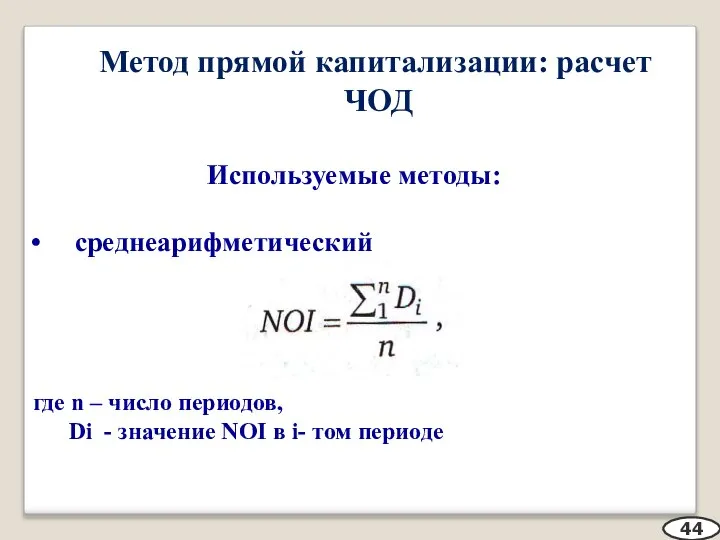

- 45. Метод прямой капитализации: расчет ЧОД Используемые методы: среднеарифметический где n – число периодов, Di - значение

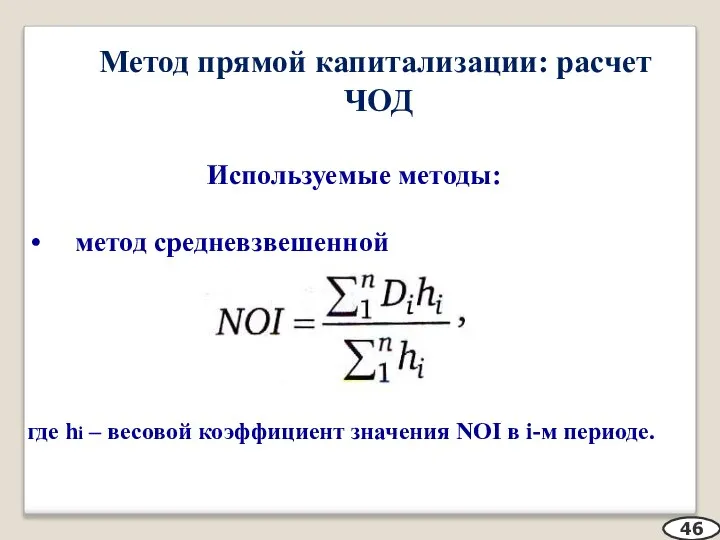

- 46. Метод прямой капитализации: расчет ЧОД Используемые методы: метод средневзвешенной где hi – весовой коэффициент значения NOI

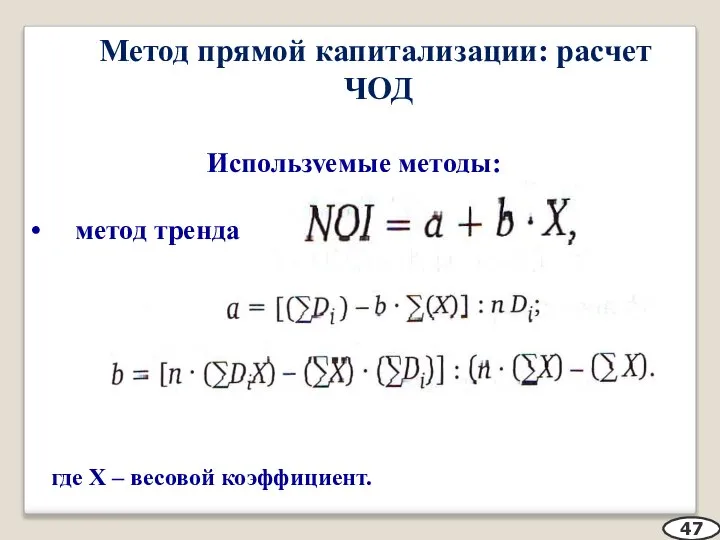

- 47. Метод прямой капитализации: расчет ЧОД Используемые методы: метод тренда где X – весовой коэффициент. 47

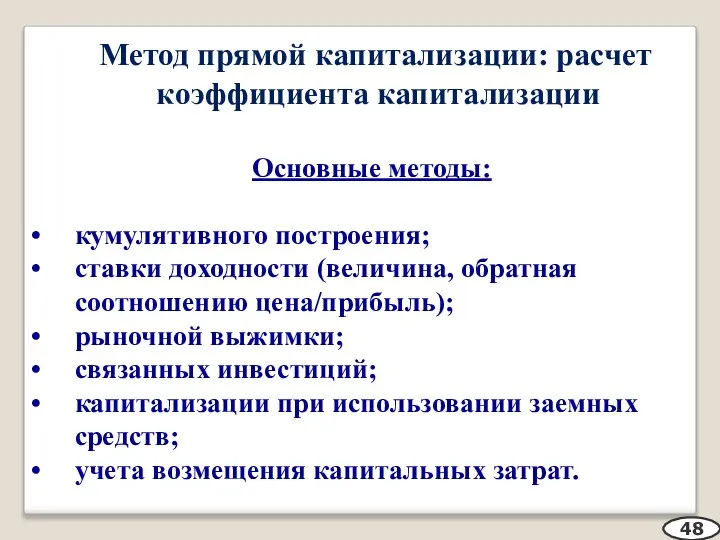

- 48. Метод прямой капитализации: расчет коэффициента капитализации Основные методы: кумулятивного построения; ставки доходности (величина, обратная соотношению цена/прибыль);

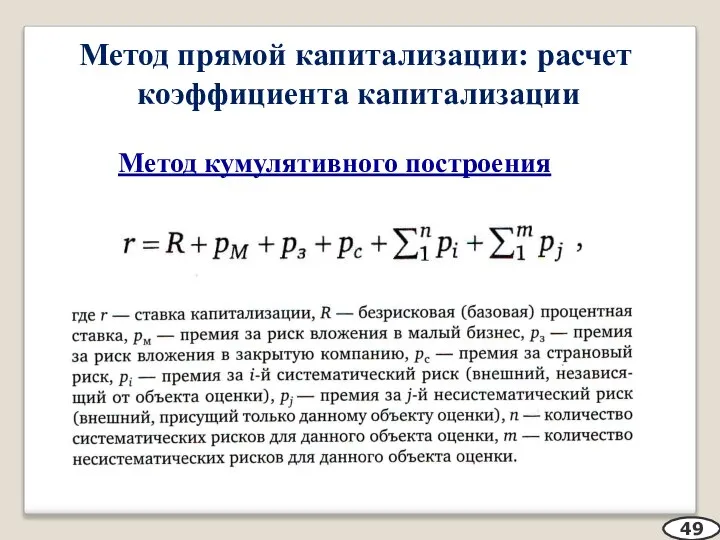

- 49. Метод прямой капитализации: расчет коэффициента капитализации Метод кумулятивного построения 49

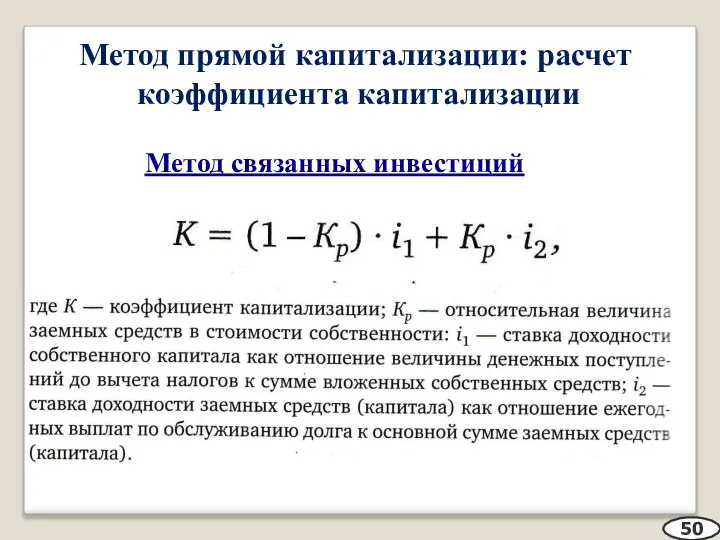

- 50. Метод прямой капитализации: расчет коэффициента капитализации Метод связанных инвестиций 50

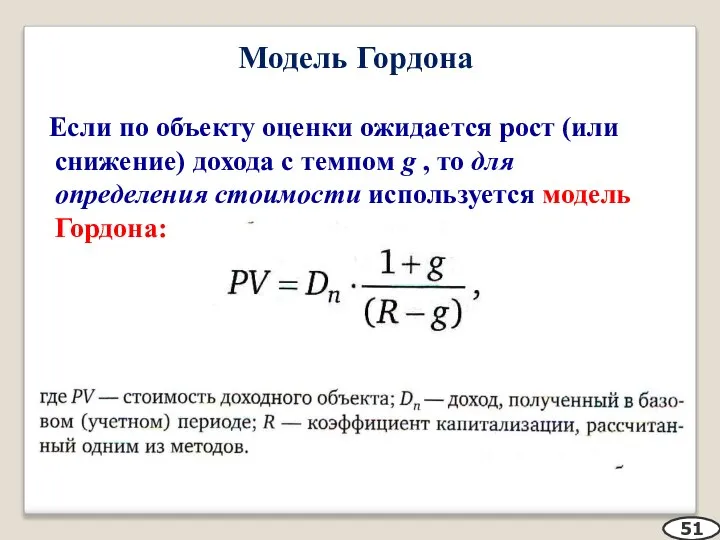

- 51. Модель Гордона Если по объекту оценки ожидается рост (или снижение) дохода с темпом g , то

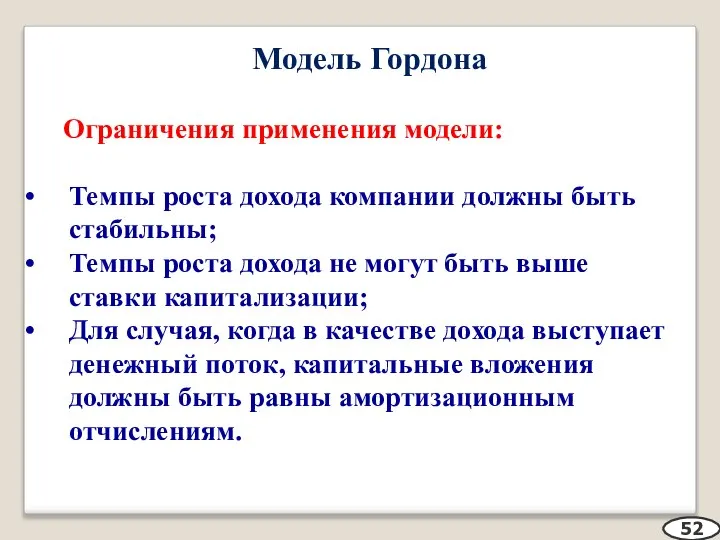

- 52. Модель Гордона Ограничения применения модели: Темпы роста дохода компании должны быть стабильны; Темпы роста дохода не

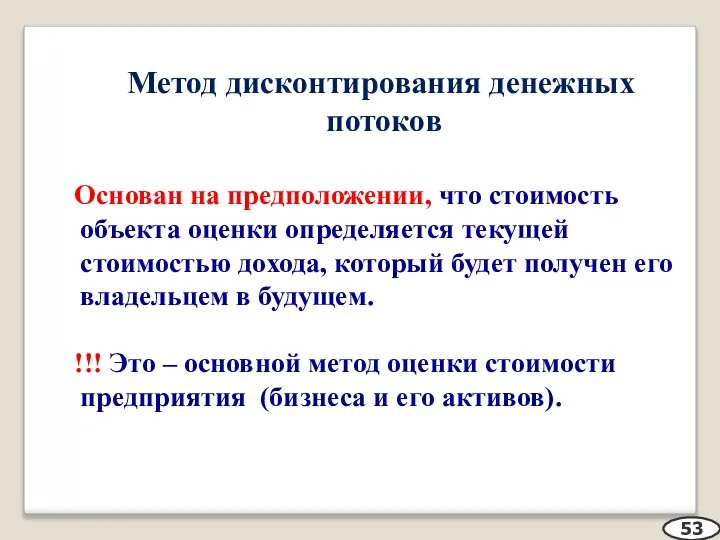

- 53. Метод дисконтирования денежных потоков Основан на предположении, что стоимость объекта оценки определяется текущей стоимостью дохода, который

- 54. Метод дисконтирования денежных потоков Используется когда ожидается, что будущие денежные потоки нестабильны и существенно отличаются от

- 55. Метод дисконтирования денежных потоков Считается наиболее приемлемым с точки зрения инвестиционной привлекательности доходного объекта оценки. Инвестора

- 56. Метод дисконтирования денежных потоков Для расчета дисконтированных денежных потоков необходимы данные: длительность прогнозного периода; прогнозные и

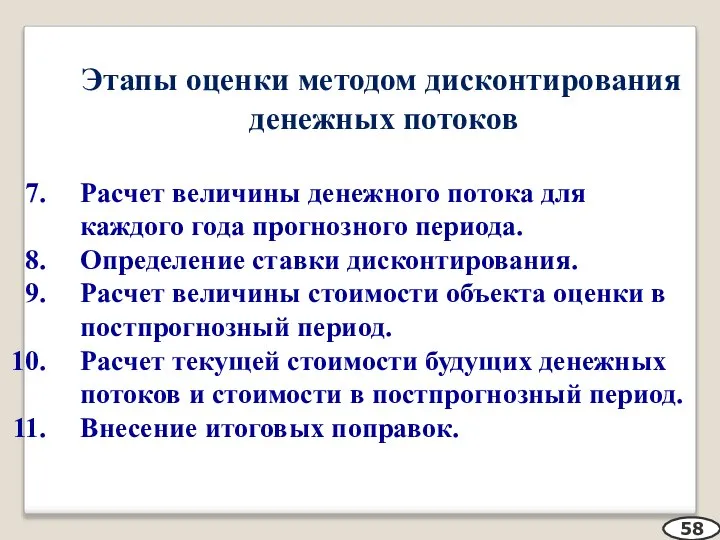

- 57. Этапы оценки методом дисконтирования денежных потоков Сбор и подготовка информации. Определение длительности прогнозного периода. Выбор модели

- 58. Этапы оценки методом дисконтирования денежных потоков Расчет величины денежного потока для каждого года прогнозного периода. Определение

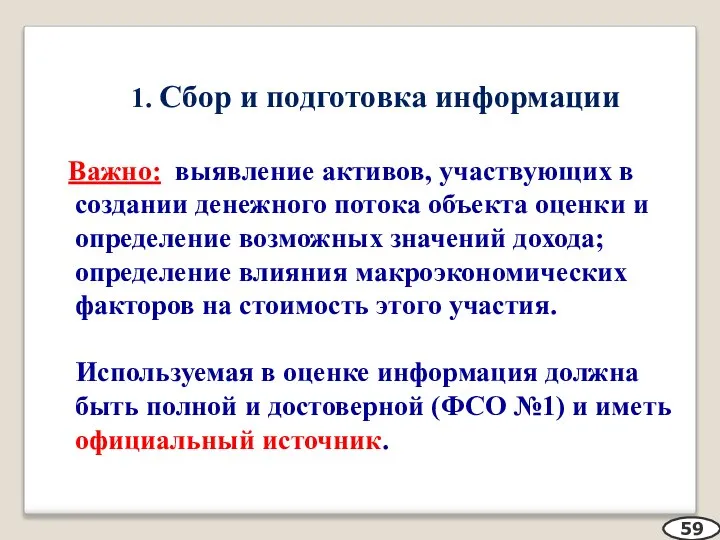

- 59. 1. Сбор и подготовка информации Важно: выявление активов, участвующих в создании денежного потока объекта оценки и

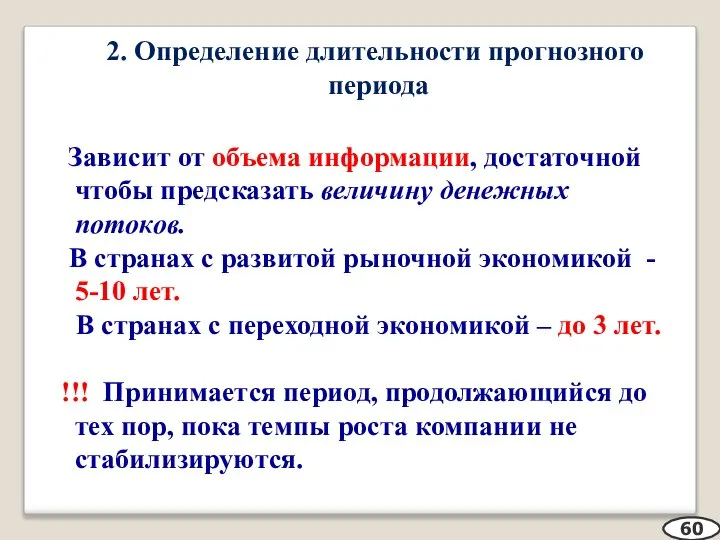

- 60. 2. Определение длительности прогнозного периода Зависит от объема информации, достаточной чтобы предсказать величину денежных потоков. В

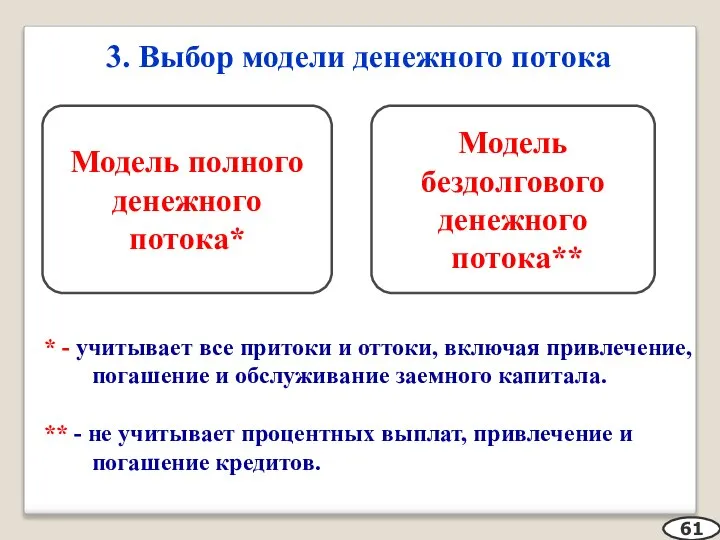

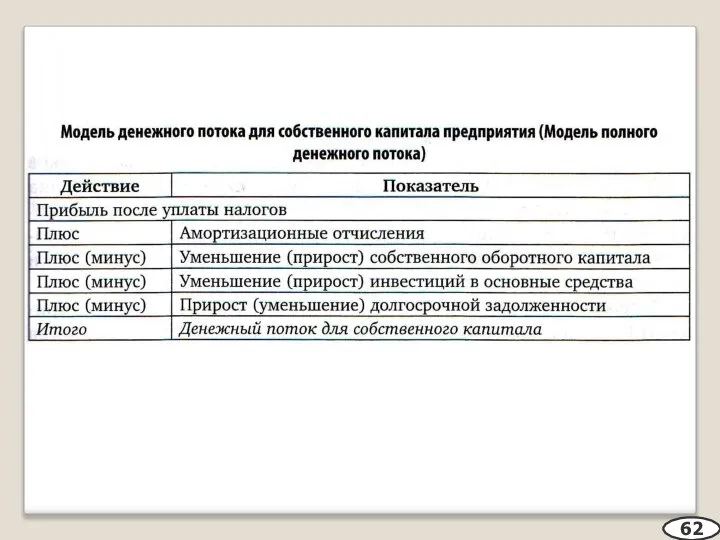

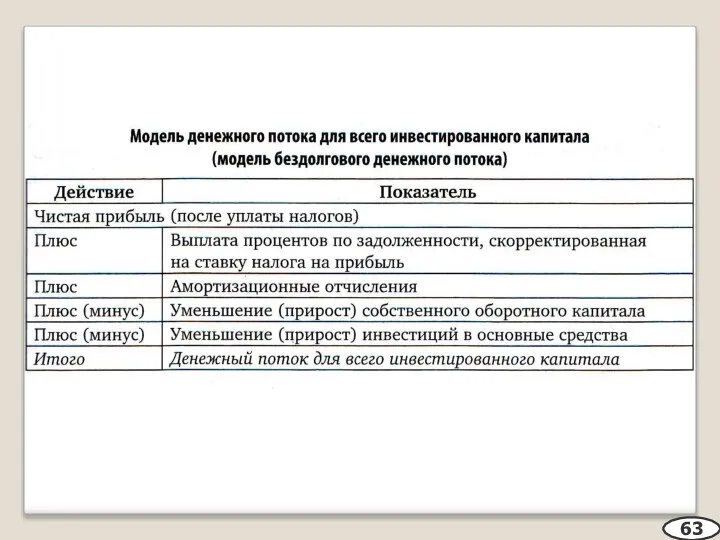

- 61. 3. Выбор модели денежного потока 61 * - учитывает все притоки и оттоки, включая привлечение, погашение

- 62. 62

- 63. 63

- 64. Метод дисконтирования денежных потоков Оценщику рекомендуется работать с полными денежными потоками, так как: На финальном этапе

- 65. Метод дисконтирования денежных потоков Денежный поток может быть номинальным (в ценах будущих периодов) и реальным (в

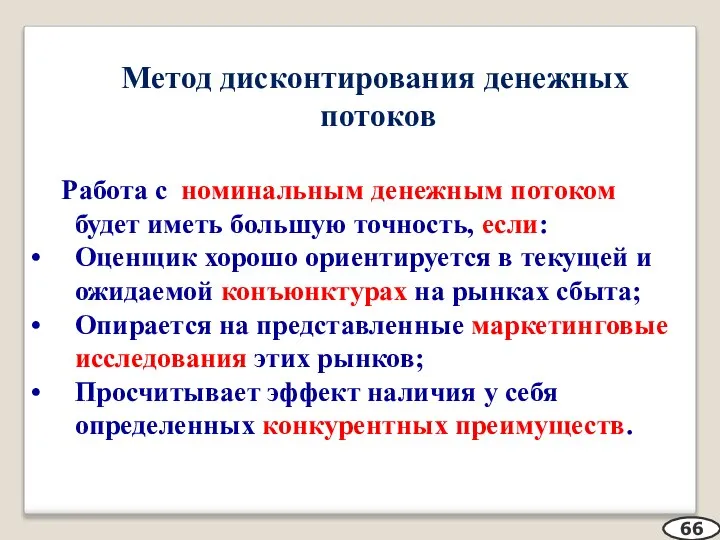

- 66. Метод дисконтирования денежных потоков Работа с номинальным денежным потоком будет иметь большую точность, если: Оценщик хорошо

- 67. 4. Ретроспективный анализ и прогноз валовой выручки от реализации Анализ доходов и расходов от объекта в

- 68. 4. Ретроспективный анализ и прогноз валовой выручки от реализации Анализ валовой выручки базируется на учете факторов:

- 69. 69

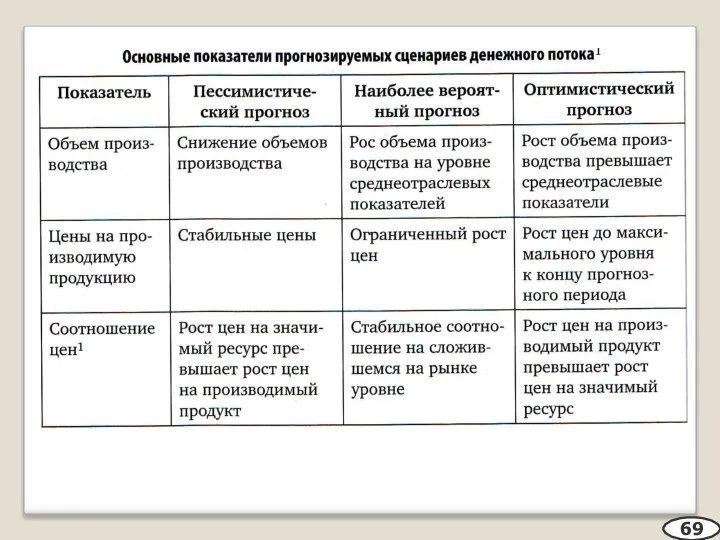

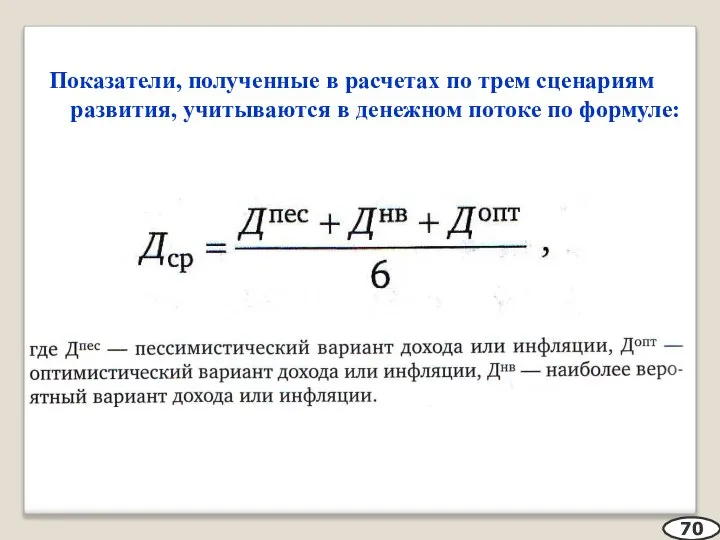

- 70. Показатели, полученные в расчетах по трем сценариям развития, учитываются в денежном потоке по формуле: 70

- 71. 5. Анализ и прогноз расходов На данном этапе оценщик должен: Изучить структуру расходов и соотношение постоянных

- 72. 5. Анализ и прогноз расходов На данном этапе оценщик должен: Определить амортизационные отчисления; Рассчитать затраты на

- 73. 6. Анализ и прогноз инвестиций Анализ трех основных компонентов: Анализ и прогнозирование потребности в собственном оборотном

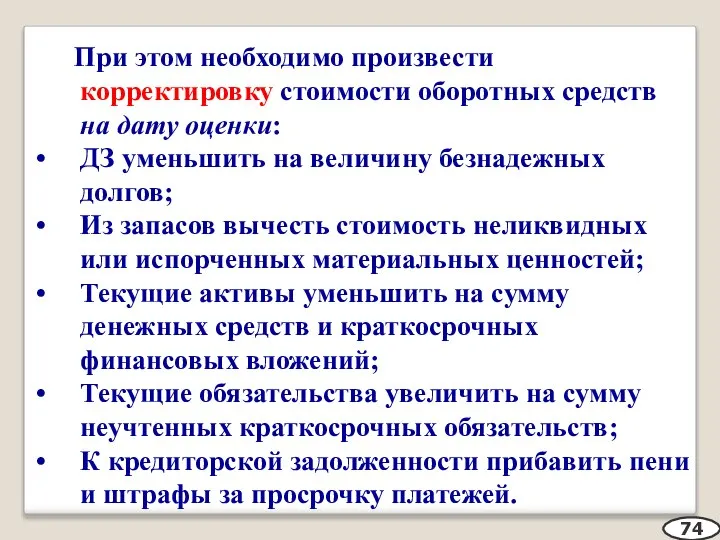

- 74. При этом необходимо произвести корректировку стоимости оборотных средств на дату оценки: ДЗ уменьшить на величину безнадежных

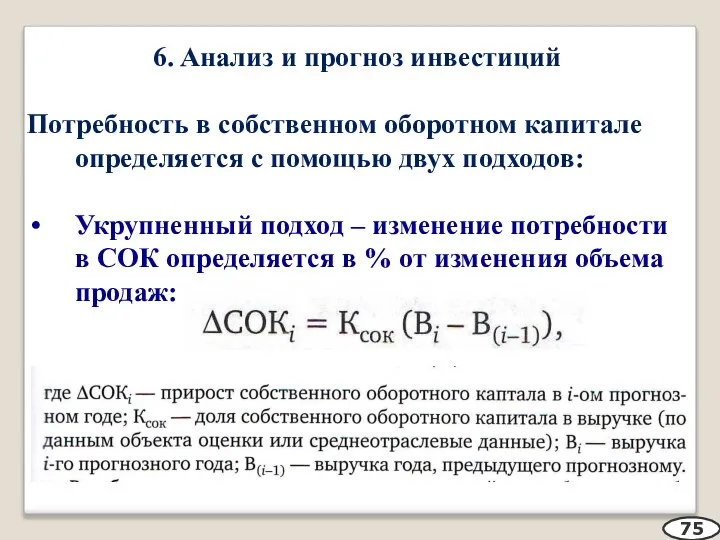

- 75. 6. Анализ и прогноз инвестиций Потребность в собственном оборотном капитале определяется с помощью двух подходов: Укрупненный

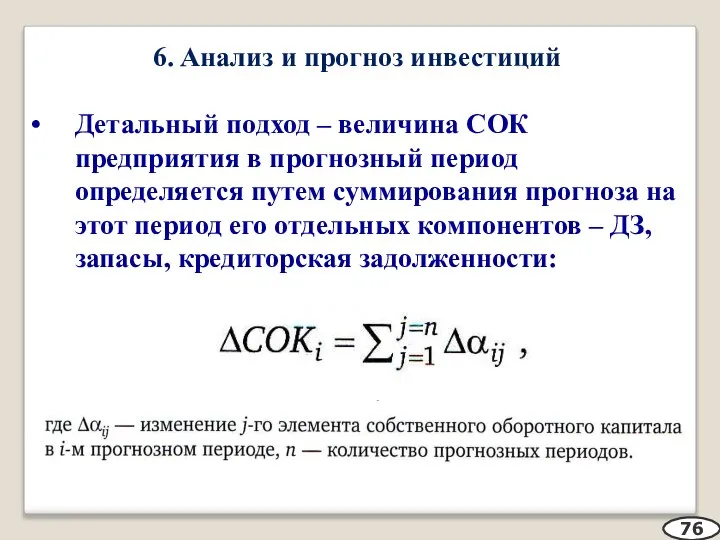

- 76. 6. Анализ и прогноз инвестиций Детальный подход – величина СОК предприятия в прогнозный период определяется путем

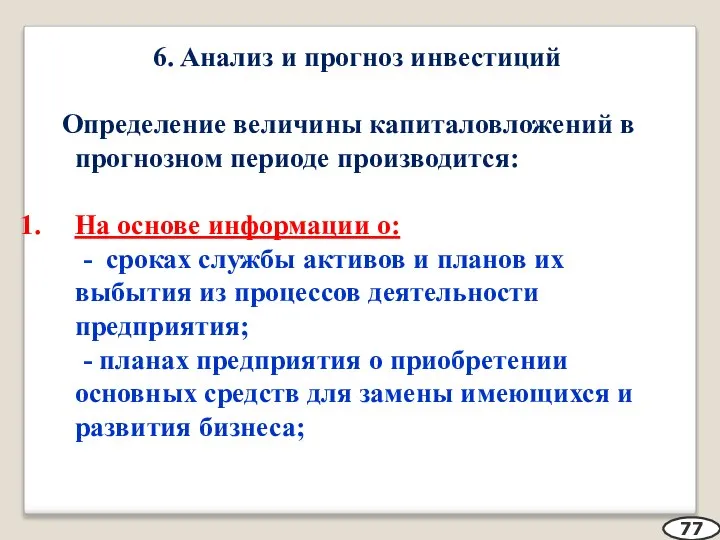

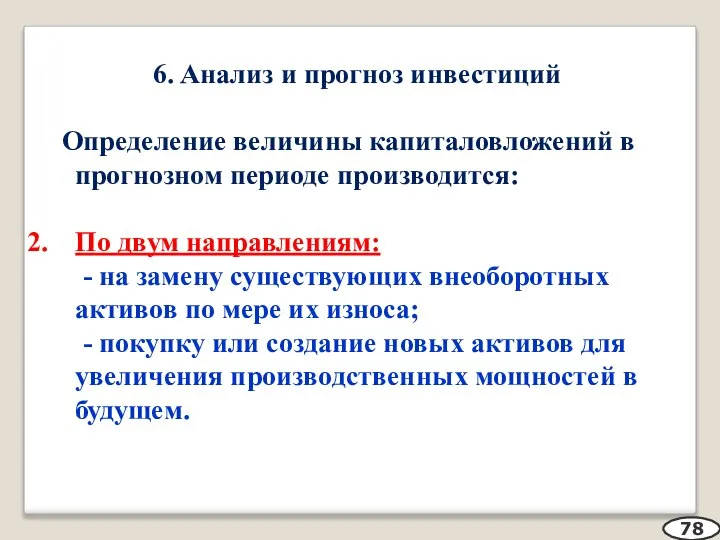

- 77. 6. Анализ и прогноз инвестиций Определение величины капиталовложений в прогнозном периоде производится: На основе информации о:

- 78. 6. Анализ и прогноз инвестиций Определение величины капиталовложений в прогнозном периоде производится: 2. По двум направлениям:

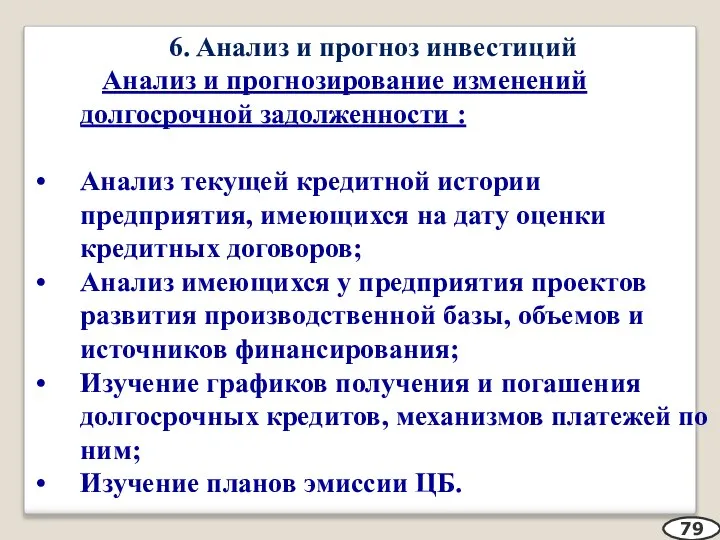

- 79. 6. Анализ и прогноз инвестиций Анализ и прогнозирование изменений долгосрочной задолженности : Анализ текущей кредитной истории

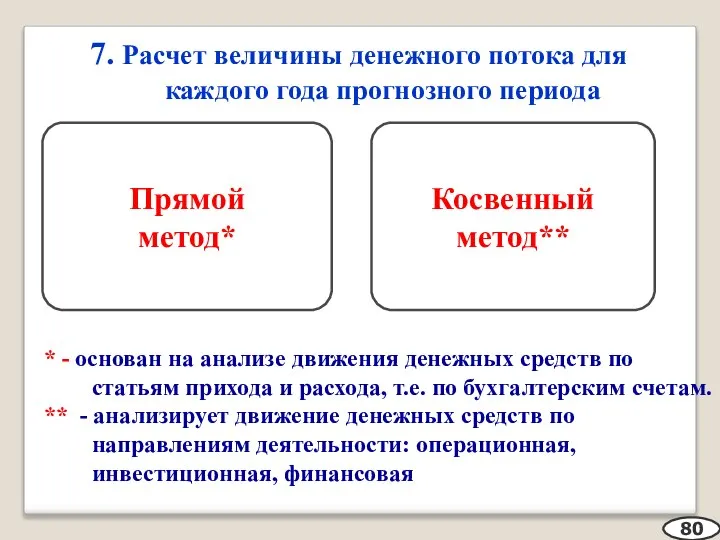

- 80. 7. Расчет величины денежного потока для каждого года прогнозного периода 80 * - основан на анализе

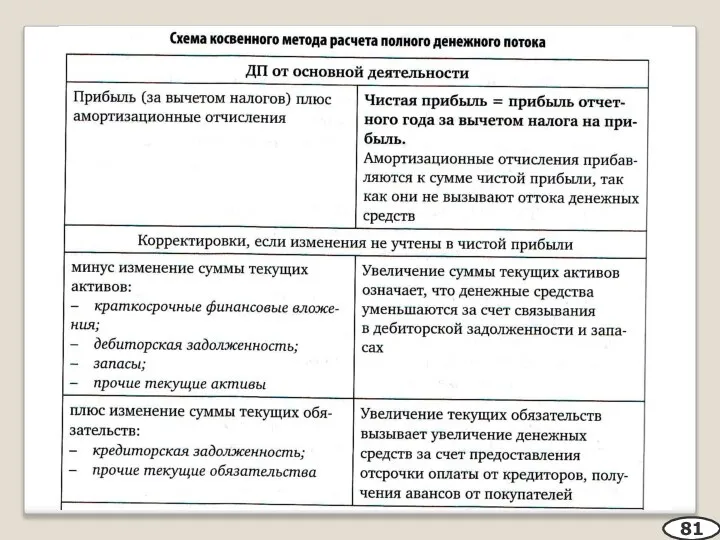

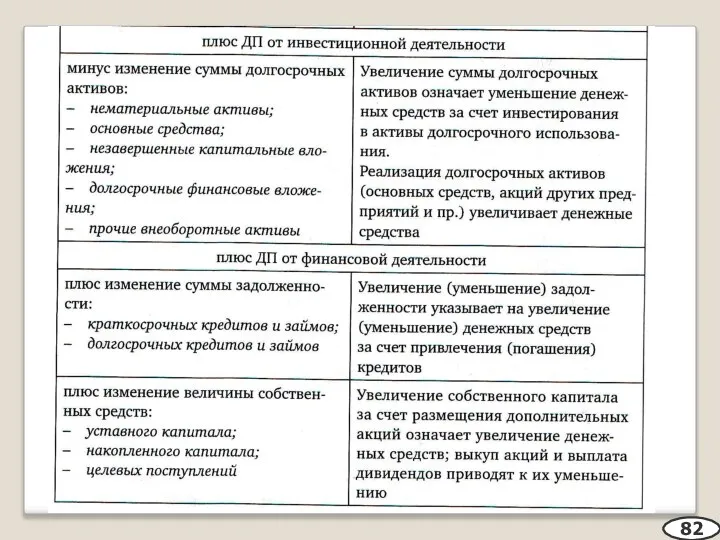

- 81. 81

- 82. 82

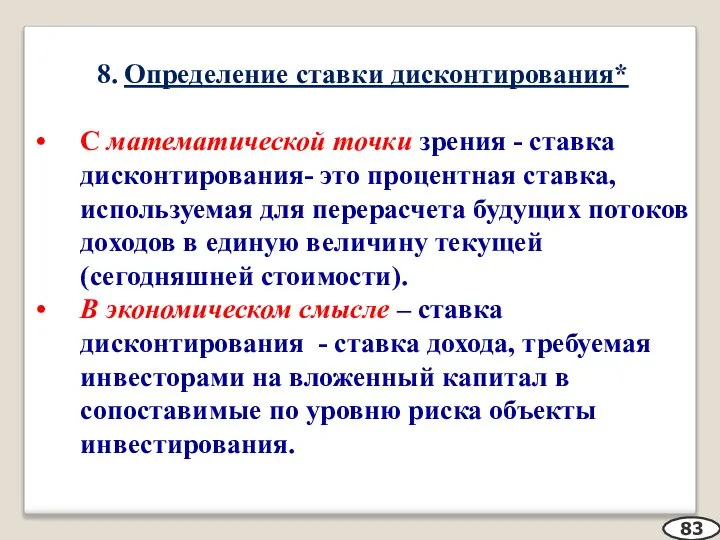

- 83. 8. Определение ставки дисконтирования* С математической точки зрения - ставка дисконтирования- это процентная ставка, используемая для

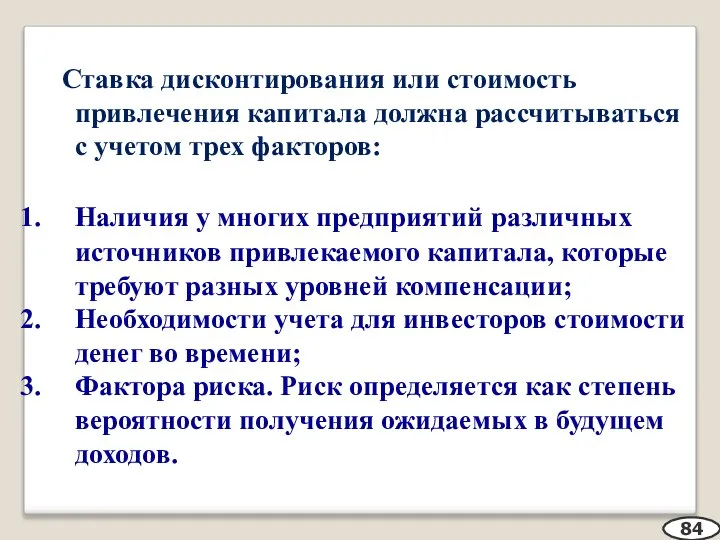

- 84. Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех факторов: Наличия у многих предприятий

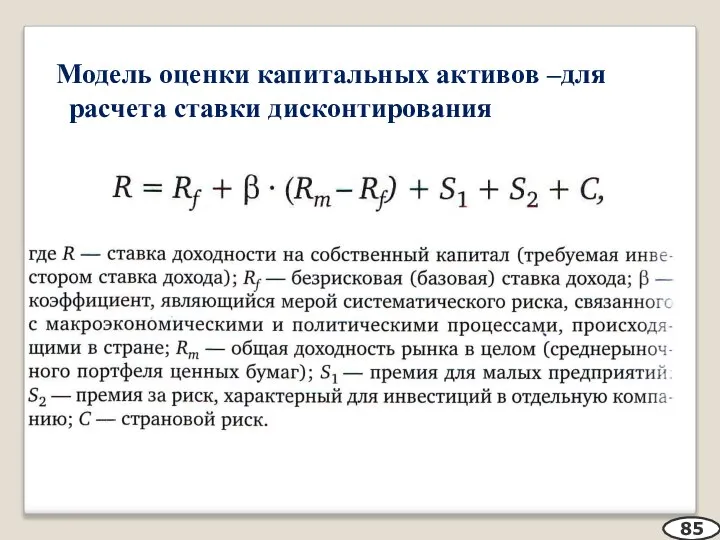

- 85. Модель оценки капитальных активов –для расчета ставки дисконтирования 85

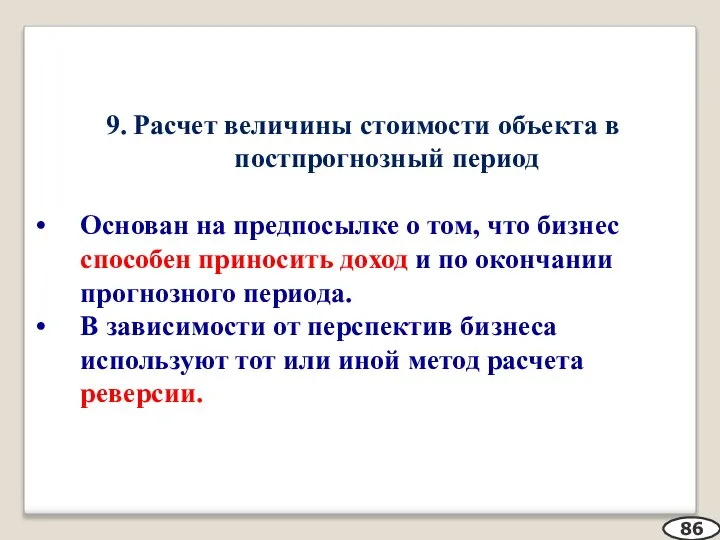

- 86. 9. Расчет величины стоимости объекта в постпрогнозный период Основан на предпосылке о том, что бизнес способен

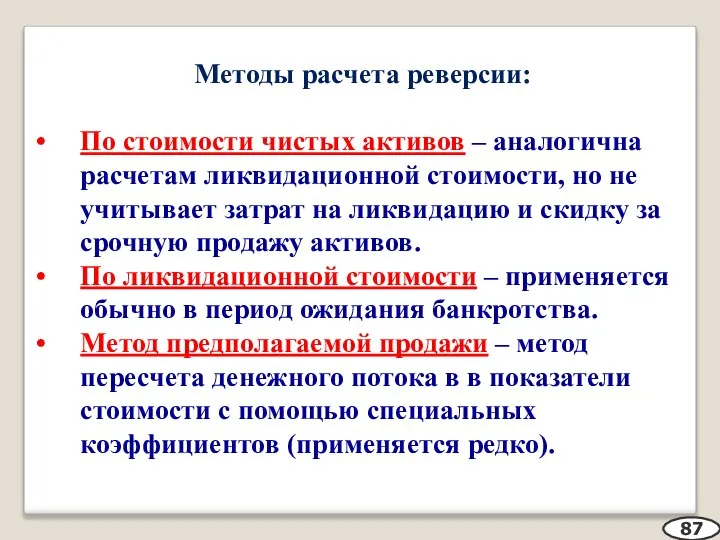

- 87. Методы расчета реверсии: По стоимости чистых активов – аналогична расчетам ликвидационной стоимости, но не учитывает затрат

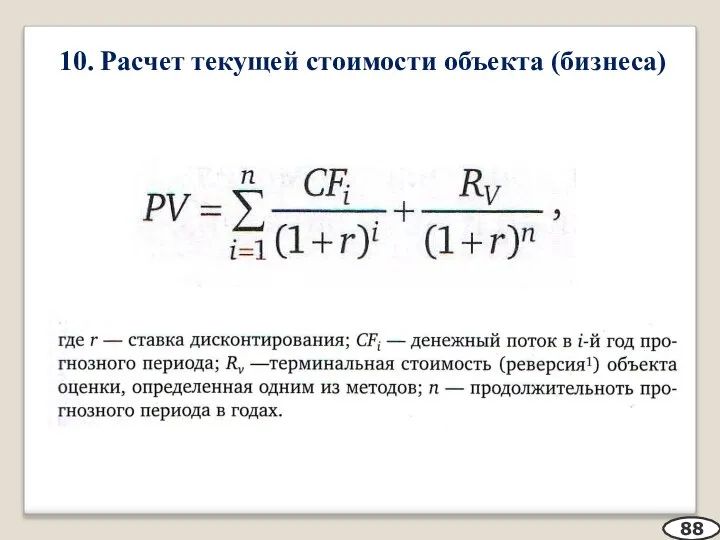

- 88. 10. Расчет текущей стоимости объекта (бизнеса) 88

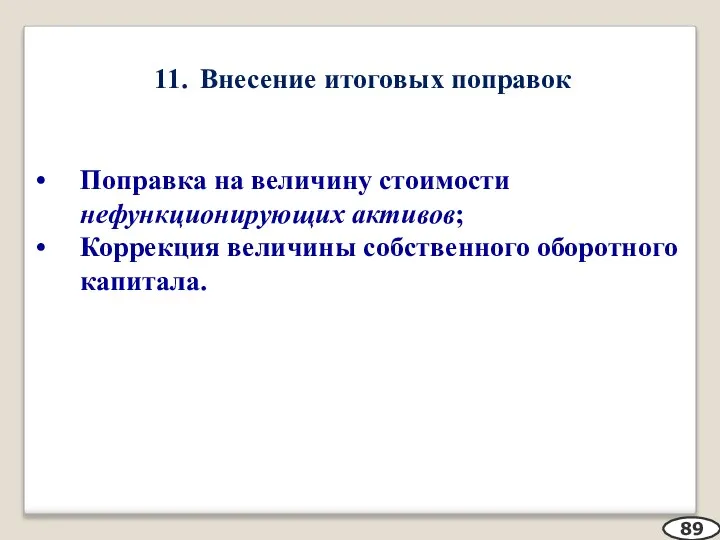

- 89. 11. Внесение итоговых поправок Поправка на величину стоимости нефункционирующих активов; Коррекция величины собственного оборотного капитала. 89

- 90. ВОПРОС 3. Методы сравнительного подхода к оценке стоимости активов и бизнеса. 90

- 91. Методы сравнительного подхода в оценке стоимости бизнеса Основаны на использовании ценовых мультипликаторов. Ценовой мультипликатор – это

- 92. Методы сравнительного подхода в оценке стоимости бизнеса Финансовая база оценочного мультипликатора отражает результаты деятельности предприятия: Выручка

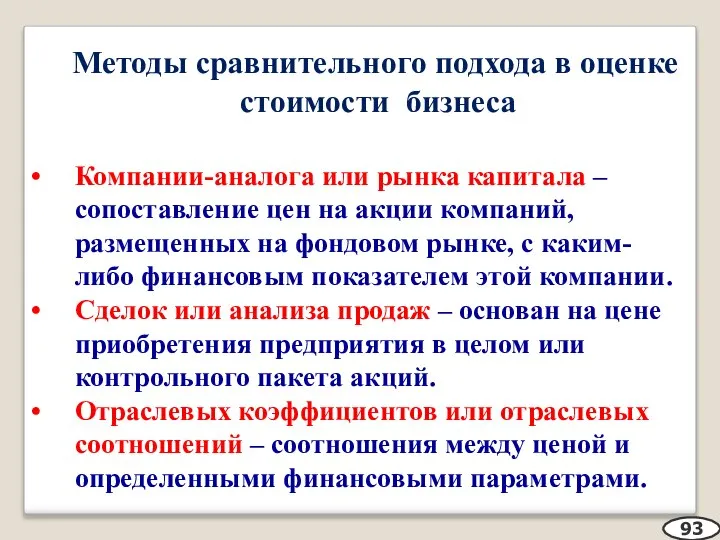

- 93. Методы сравнительного подхода в оценке стоимости бизнеса Компании-аналога или рынка капитала – сопоставление цен на акции

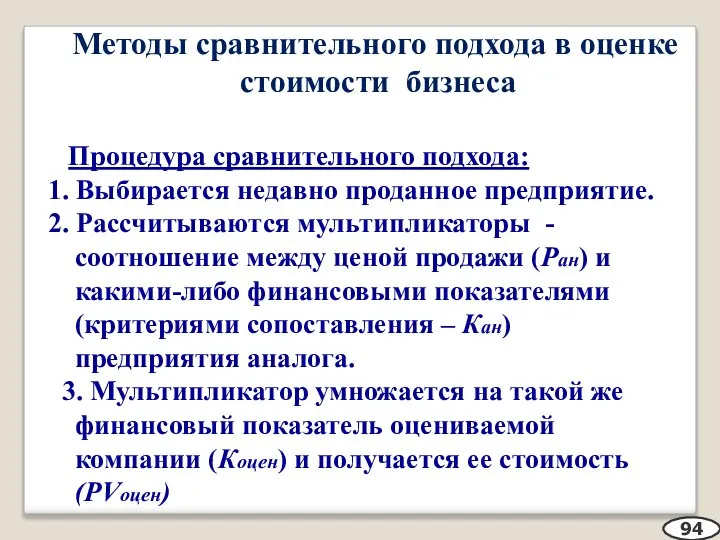

- 94. Методы сравнительного подхода в оценке стоимости бизнеса Процедура сравнительного подхода: 1. Выбирается недавно проданное предприятие. 2.

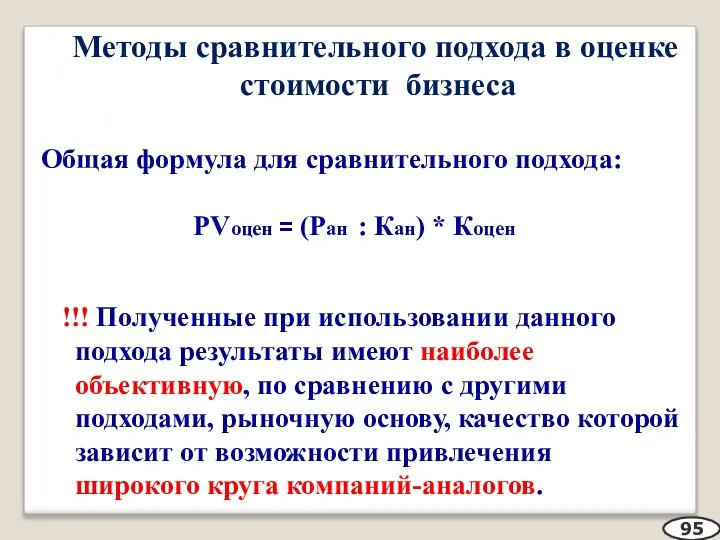

- 95. Методы сравнительного подхода в оценке стоимости бизнеса Общая формула для сравнительного подхода: PVоцен = (Ран :

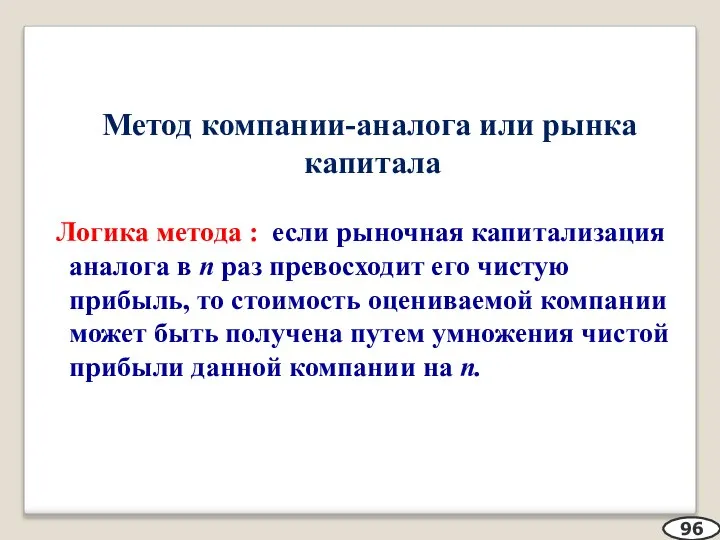

- 96. Метод компании-аналога или рынка капитала Логика метода : если рыночная капитализация аналога в n раз превосходит

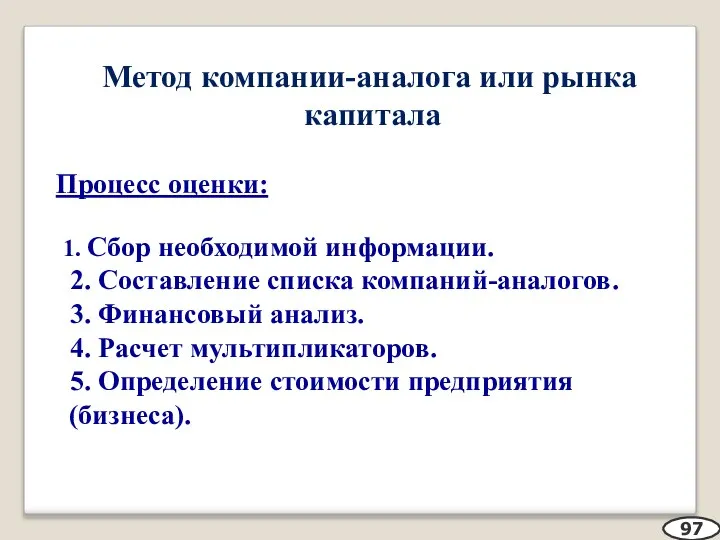

- 97. Метод компании-аналога или рынка капитала Процесс оценки: 1. Сбор необходимой информации. 2. Составление списка компаний-аналогов. 3.

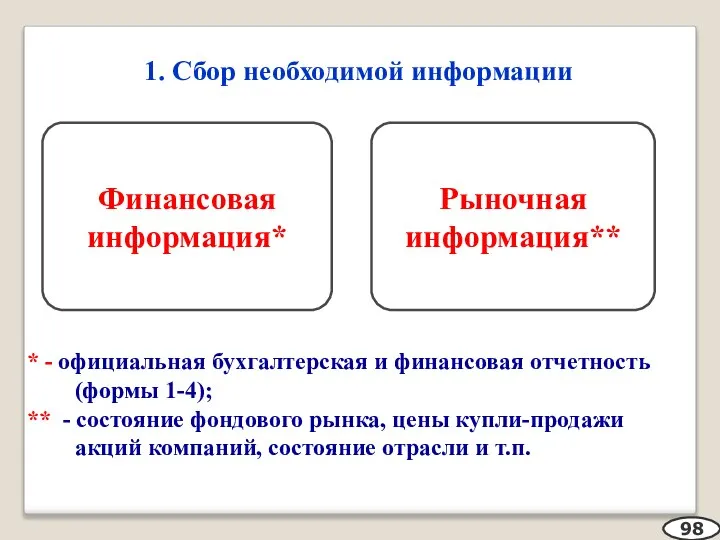

- 98. 1. Сбор необходимой информации 98 * - официальная бухгалтерская и финансовая отчетность (формы 1-4); ** -

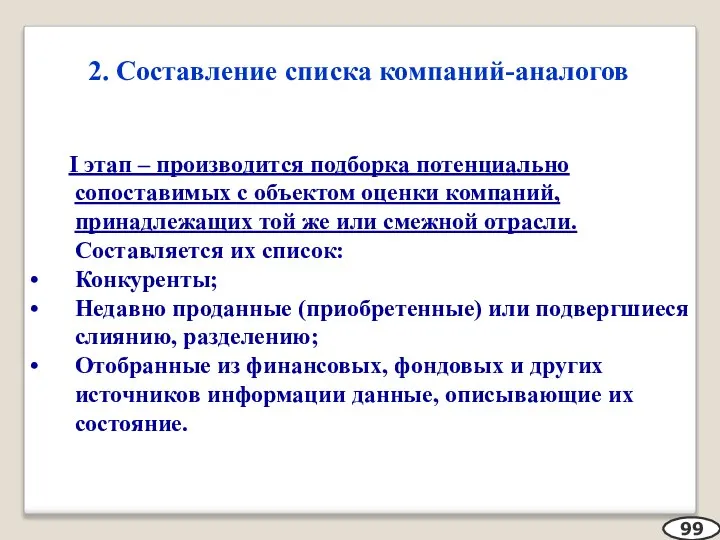

- 99. 2. Составление списка компаний-аналогов 99 I этап – производится подборка потенциально сопоставимых с объектом оценки компаний,

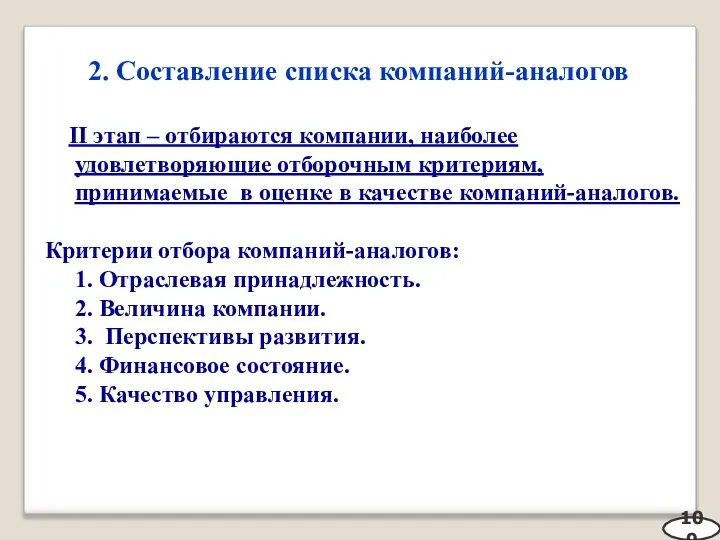

- 100. 2. Составление списка компаний-аналогов 100 II этап – отбираются компании, наиболее удовлетворяющие отборочным критериям, принимаемые в

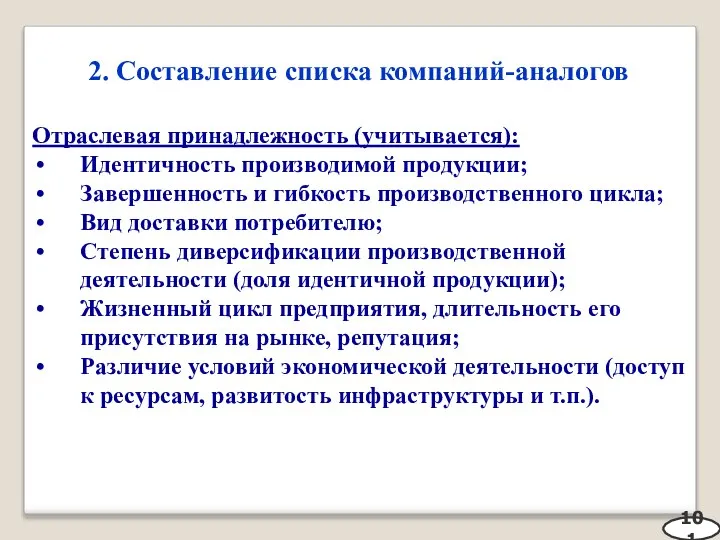

- 101. 2. Составление списка компаний-аналогов 101 Отраслевая принадлежность (учитывается): Идентичность производимой продукции; Завершенность и гибкость производственного цикла;

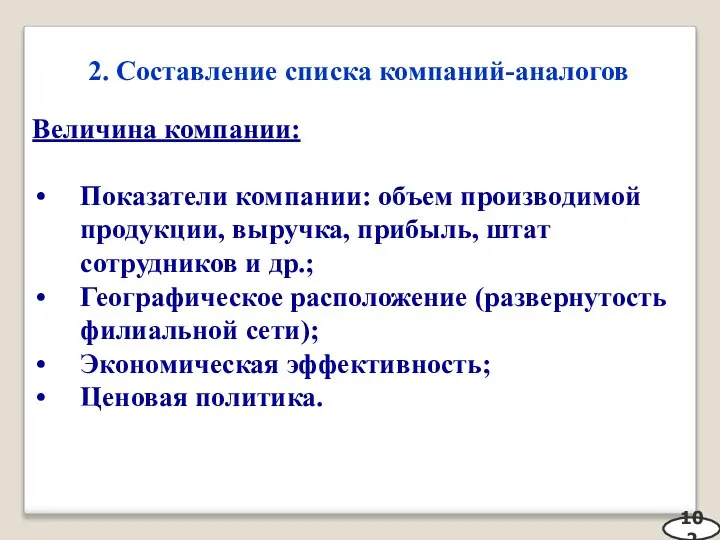

- 102. 2. Составление списка компаний-аналогов 102 Величина компании: Показатели компании: объем производимой продукции, выручка, прибыль, штат сотрудников

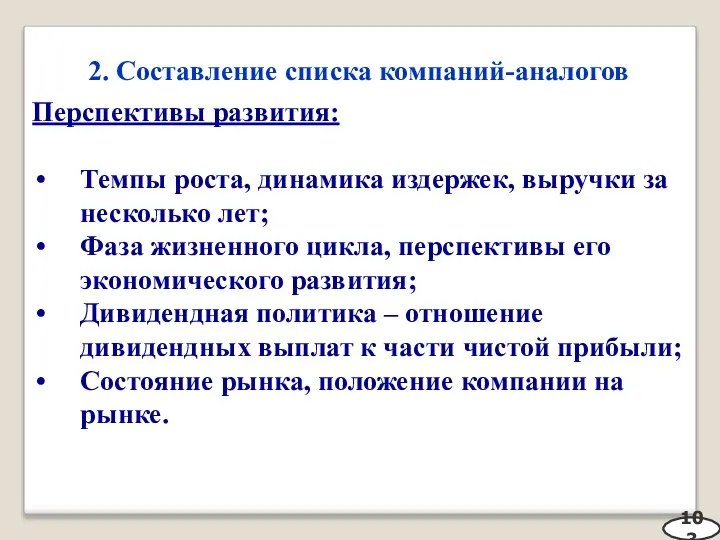

- 103. 2. Составление списка компаний-аналогов 103 Перспективы развития: Темпы роста, динамика издержек, выручки за несколько лет; Фаза

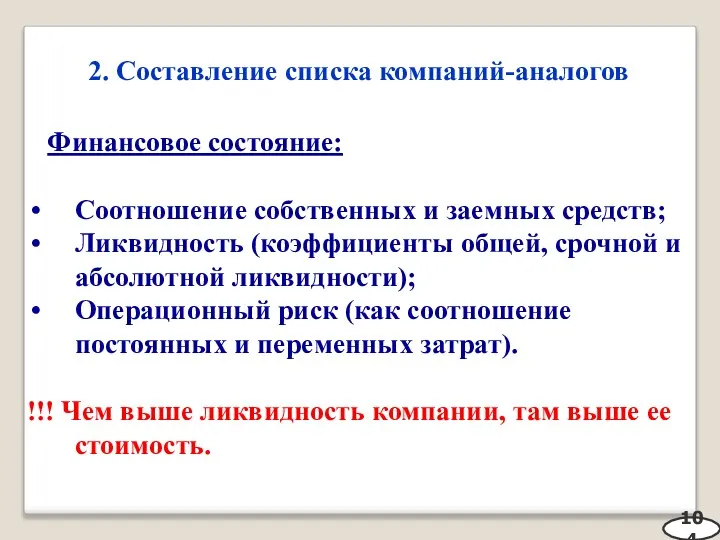

- 104. 2. Составление списка компаний-аналогов 104 Финансовое состояние: Соотношение собственных и заемных средств; Ликвидность (коэффициенты общей, срочной

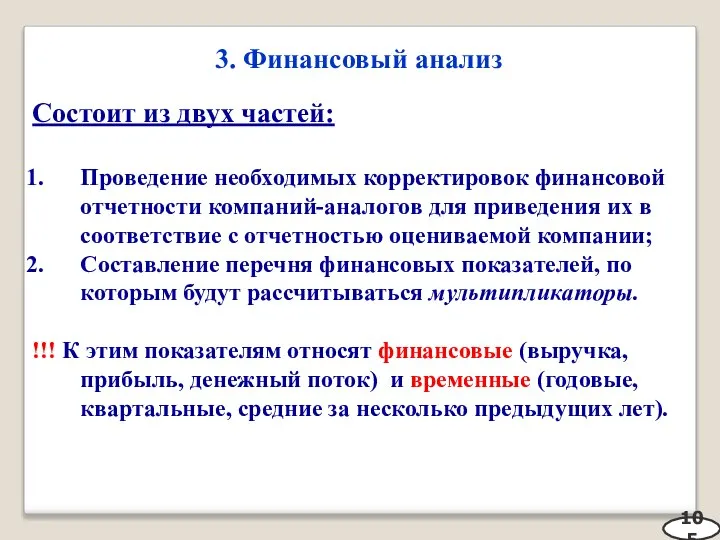

- 105. 3. Финансовый анализ 105 Состоит из двух частей: Проведение необходимых корректировок финансовой отчетности компаний-аналогов для приведения

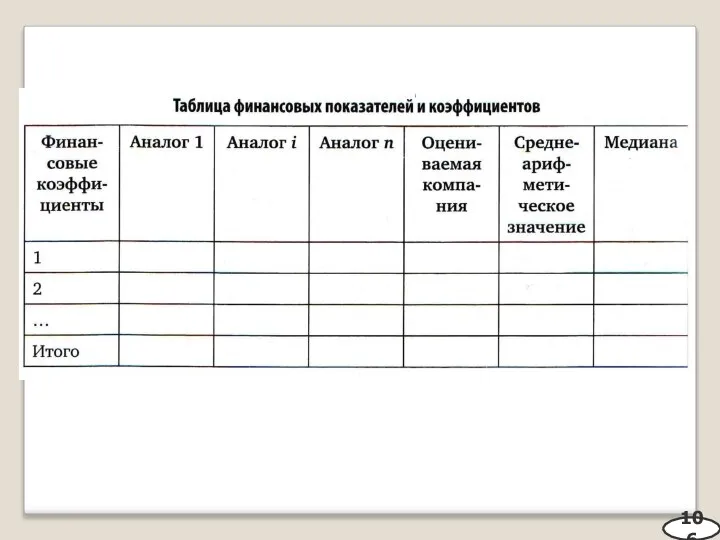

- 106. 106

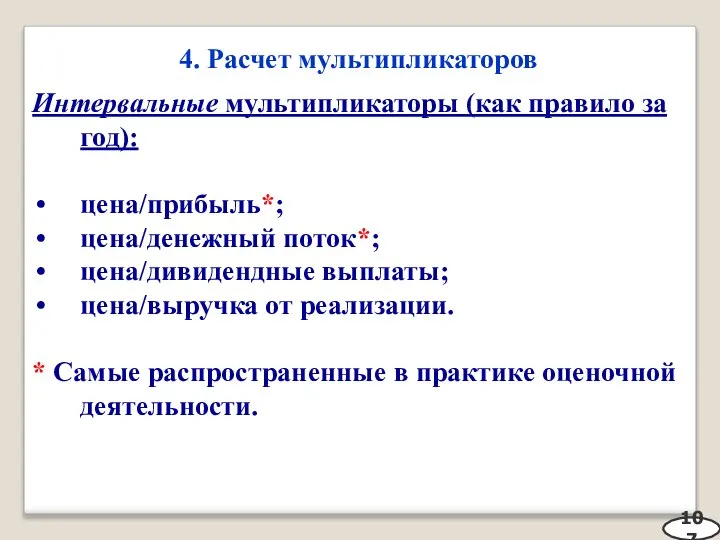

- 107. 4. Расчет мультипликаторов 107 Интервальные мультипликаторы (как правило за год): цена/прибыль*; цена/денежный поток*; цена/дивидендные выплаты; цена/выручка

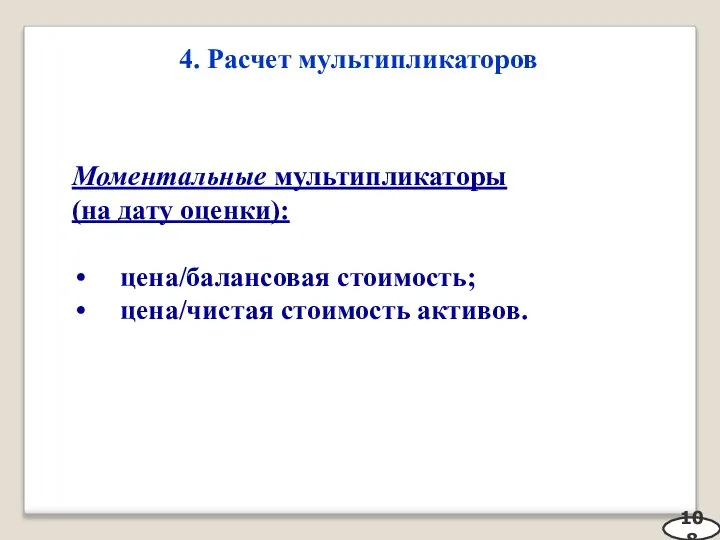

- 108. 4. Расчет мультипликаторов 108 Моментальные мультипликаторы (на дату оценки): цена/балансовая стоимость; цена/чистая стоимость активов.

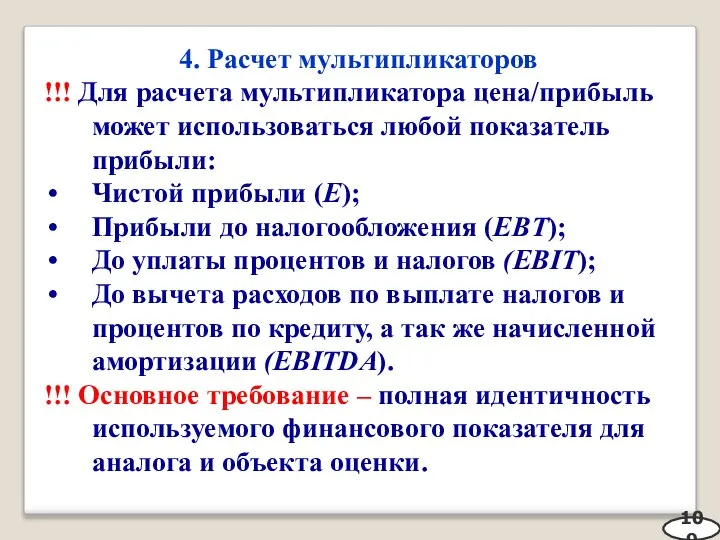

- 109. 4. Расчет мультипликаторов 109 !!! Для расчета мультипликатора цена/прибыль может использоваться любой показатель прибыли: Чистой прибыли

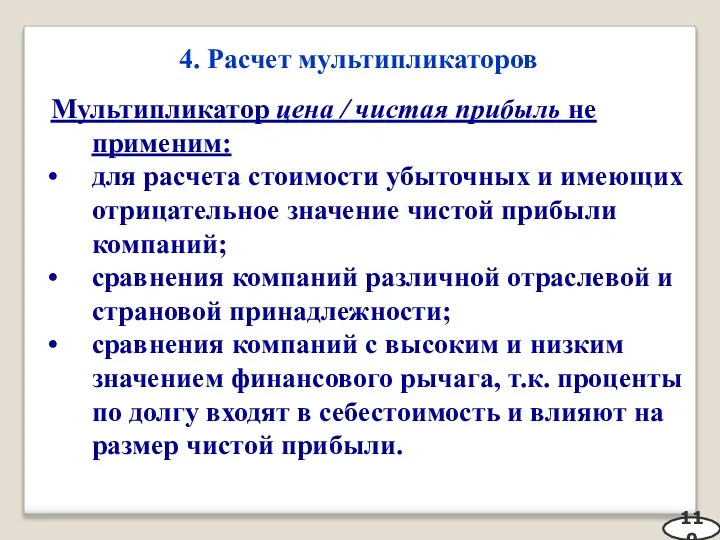

- 110. 4. Расчет мультипликаторов 110 Мультипликатор цена / чистая прибыль не применим: для расчета стоимости убыточных и

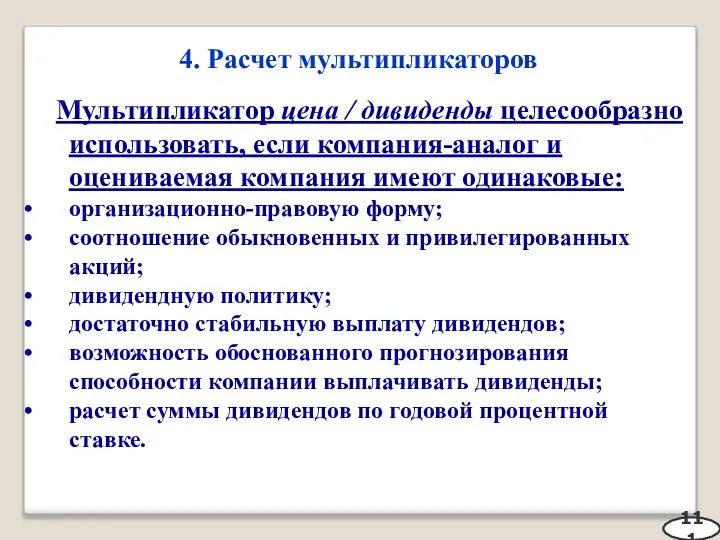

- 111. 4. Расчет мультипликаторов 111 Мультипликатор цена / дивиденды целесообразно использовать, если компания-аналог и оцениваемая компания имеют

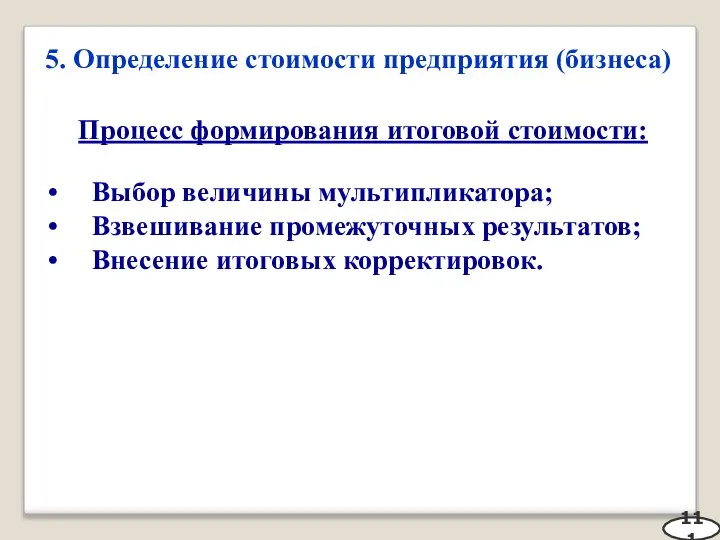

- 112. 5. Определение стоимости предприятия (бизнеса) 111 Процесс формирования итоговой стоимости: Выбор величины мультипликатора; Взвешивание промежуточных результатов;

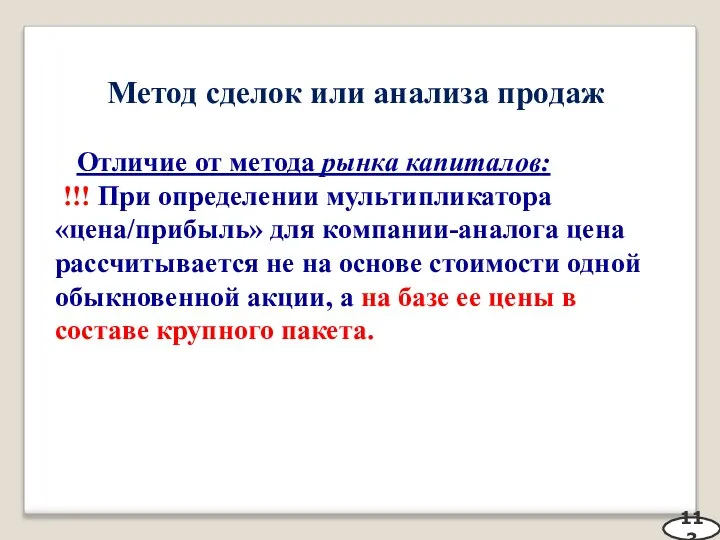

- 113. Метод сделок или анализа продаж Отличие от метода рынка капиталов: !!! При определении мультипликатора «цена/прибыль» для

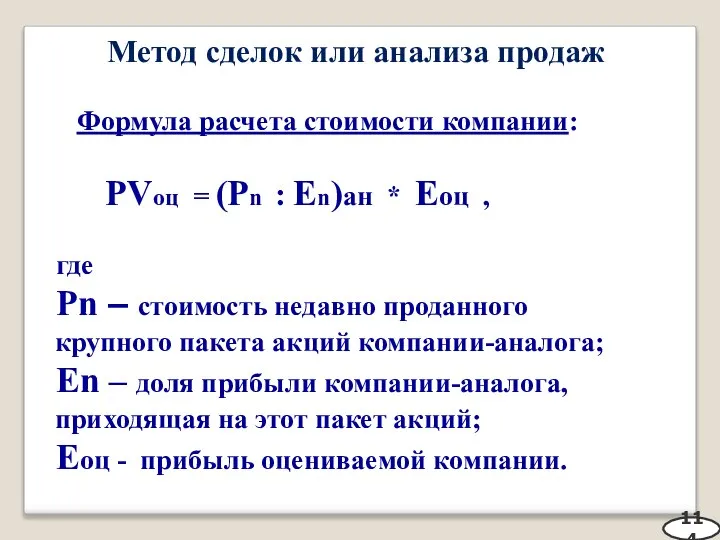

- 114. Метод сделок или анализа продаж Формула расчета стоимости компании: PVоц = (Pn : En)ан * Eоц

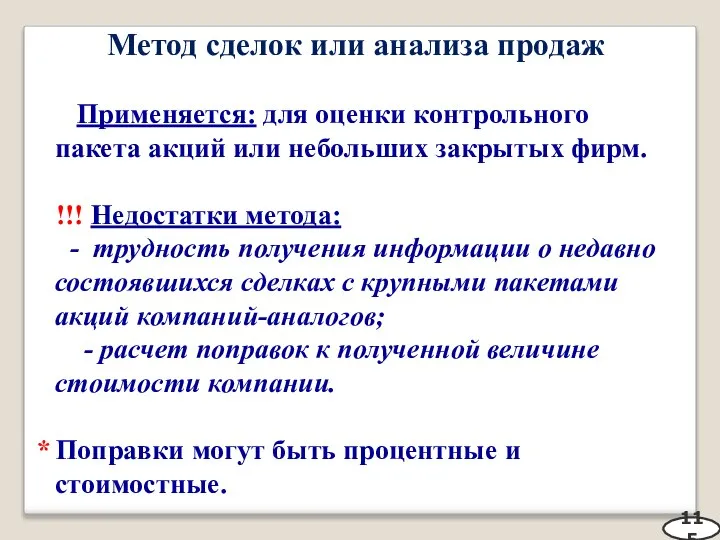

- 115. Метод сделок или анализа продаж Применяется: для оценки контрольного пакета акций или небольших закрытых фирм. !!!

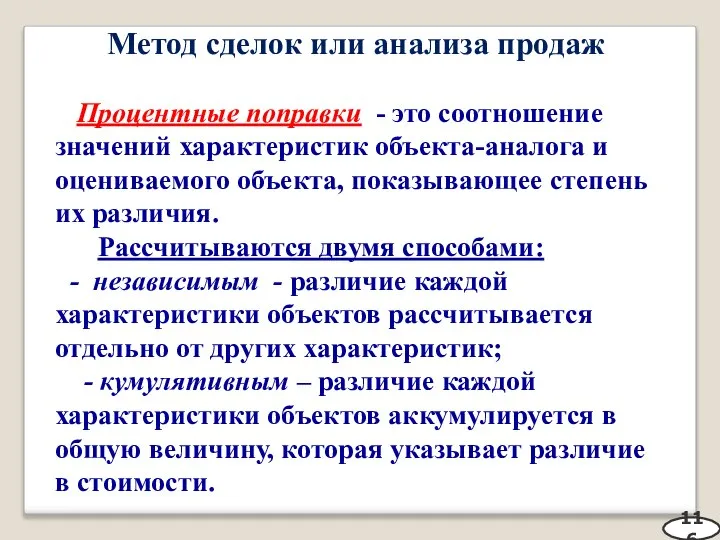

- 116. Метод сделок или анализа продаж Процентные поправки - это соотношение значений характеристик объекта-аналога и оцениваемого объекта,

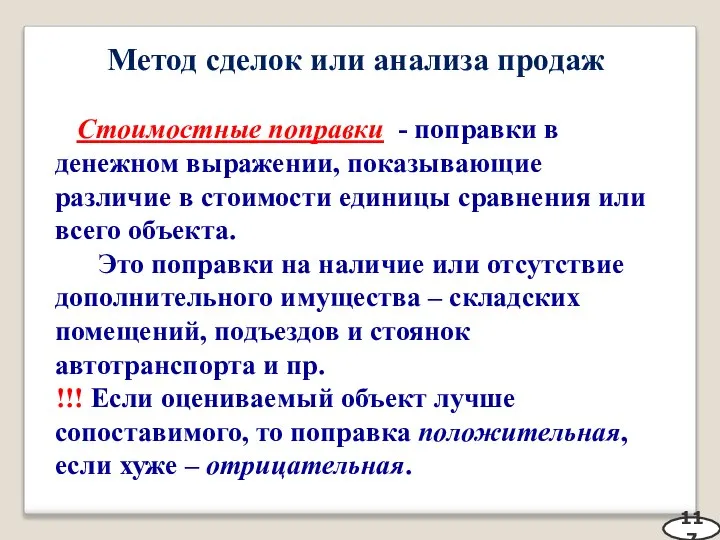

- 117. Метод сделок или анализа продаж Стоимостные поправки - поправки в денежном выражении, показывающие различие в стоимости

- 118. Метод сделок или анализа продаж Для расчета и внесения поправок используются следующие методы: метод анализа характеристик;

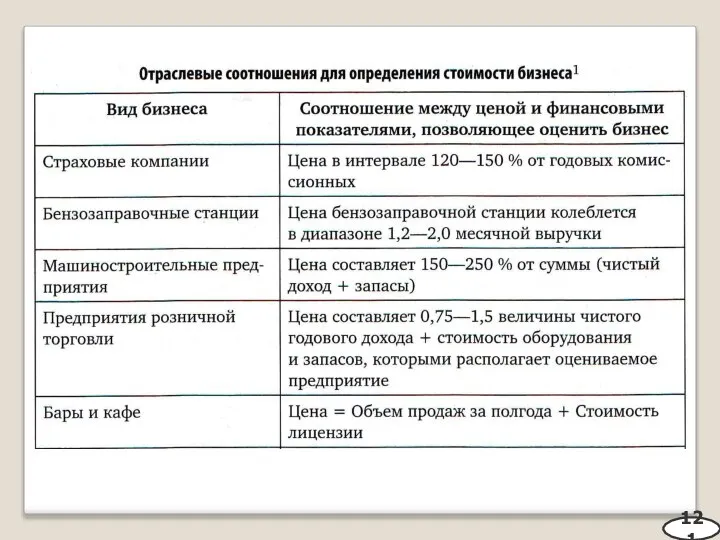

- 119. Метод отраслевых коэффициентов или метод отраслевых соотношений Определение ориентировочной стоимости предприятия с использованием соотношений или показателей,

- 120. Метод отраслевых коэффициентов или метод отраслевых соотношений Отраслевые соотношения обеспечивают: инвестору возможность сравнения, наглядно отражая рыночную

- 121. 121

- 122. 122

- 123. ВОПРОС 4. Методы затратного подхода 123

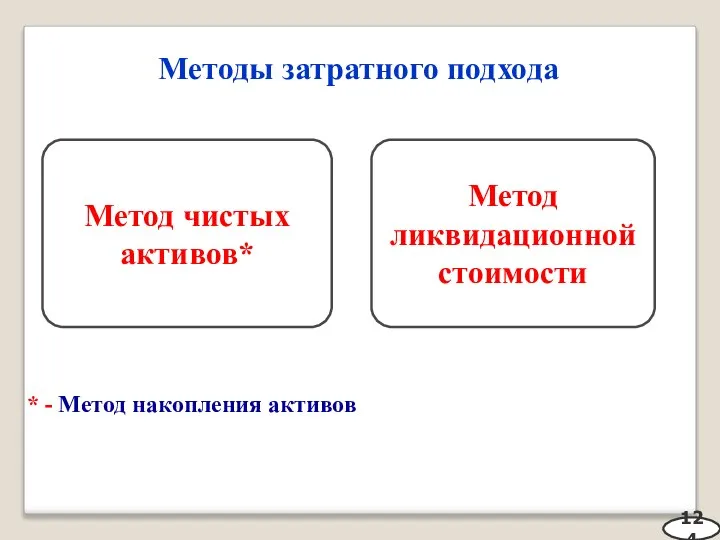

- 124. Методы затратного подхода 124 * - Метод накопления активов Метод чистых активов* Метод ликвидационной стоимости

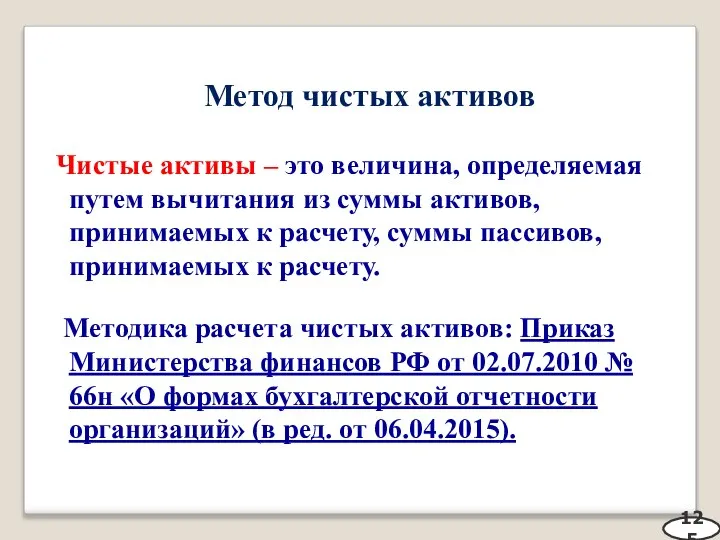

- 125. Метод чистых активов Чистые активы – это величина, определяемая путем вычитания из суммы активов, принимаемых к

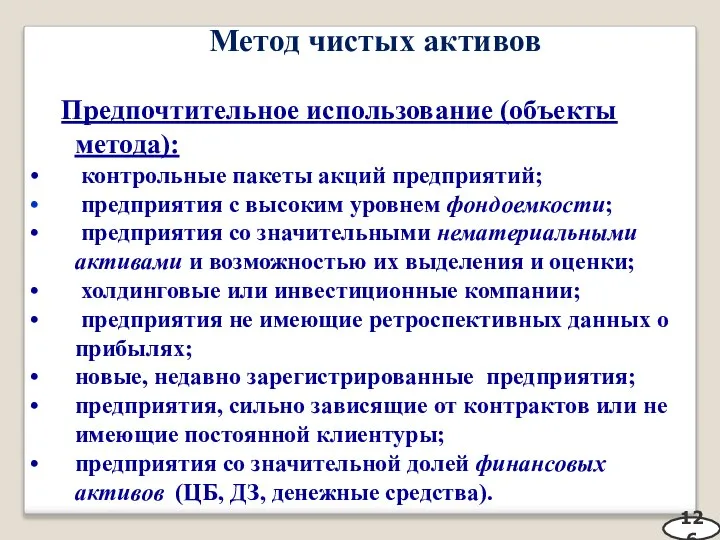

- 126. Метод чистых активов Предпочтительное использование (объекты метода): контрольные пакеты акций предприятий; предприятия с высоким уровнем фондоемкости;

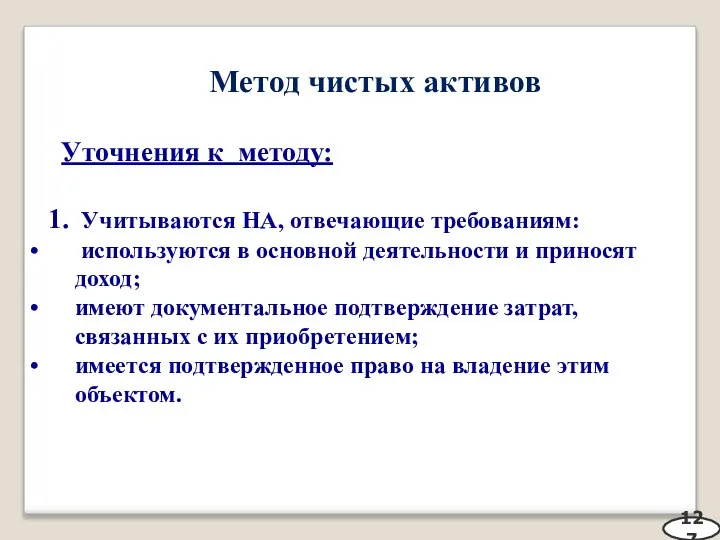

- 127. Метод чистых активов Уточнения к методу: 1. Учитываются НА, отвечающие требованиям: используются в основной деятельности и

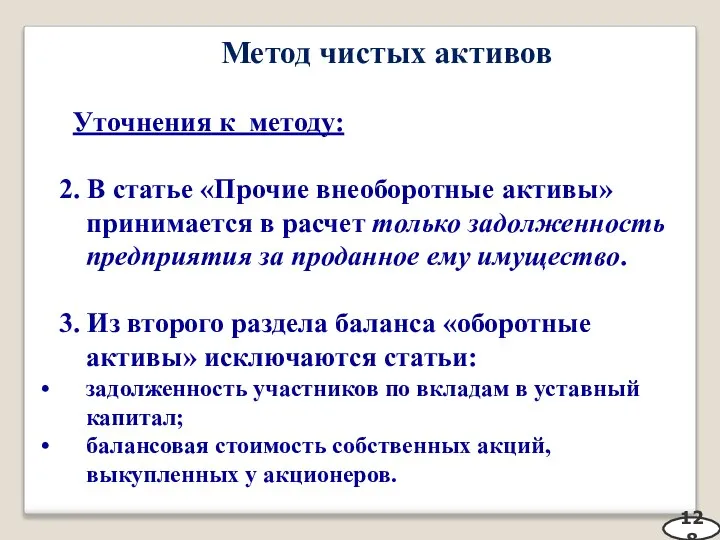

- 128. Метод чистых активов Уточнения к методу: 2. В статье «Прочие внеоборотные активы» принимается в расчет только

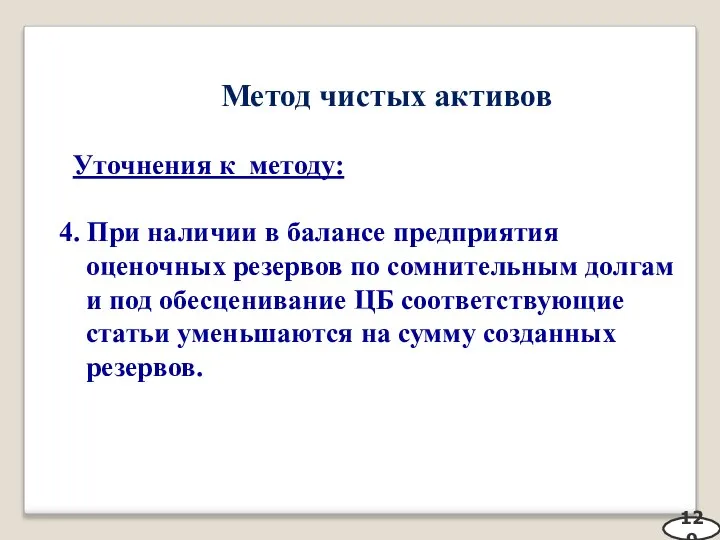

- 129. Метод чистых активов Уточнения к методу: 4. При наличии в балансе предприятия оценочных резервов по сомнительным

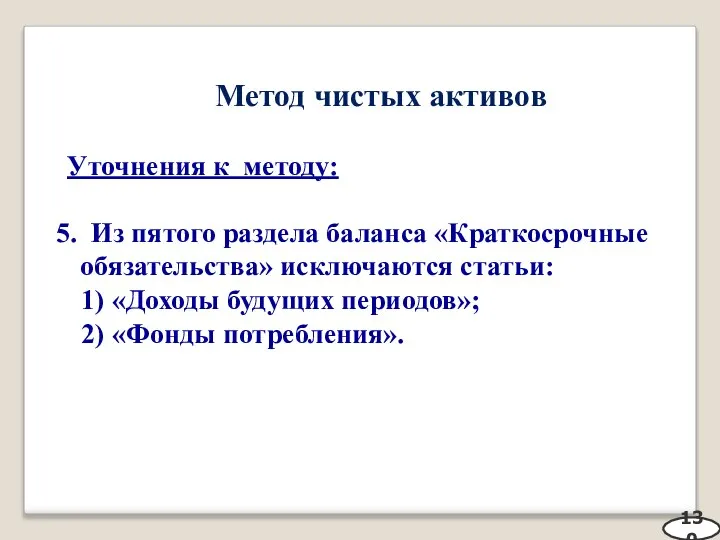

- 130. Метод чистых активов Уточнения к методу: 5. Из пятого раздела баланса «Краткосрочные обязательства» исключаются статьи: 1)

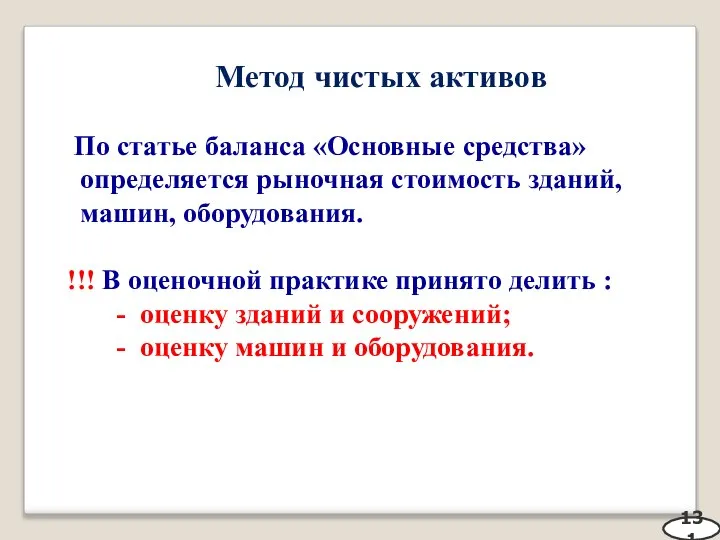

- 131. Метод чистых активов По статье баланса «Основные средства» определяется рыночная стоимость зданий, машин, оборудования. !!! В

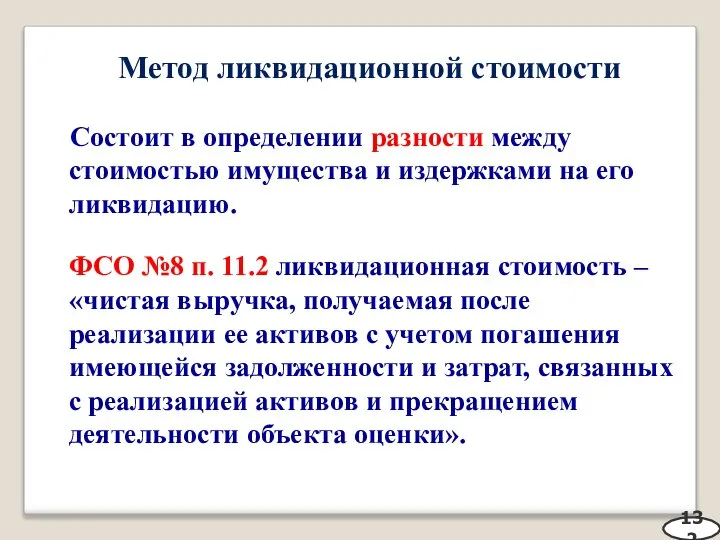

- 132. Метод ликвидационной стоимости Состоит в определении разности между стоимостью имущества и издержками на его ликвидацию. ФСО

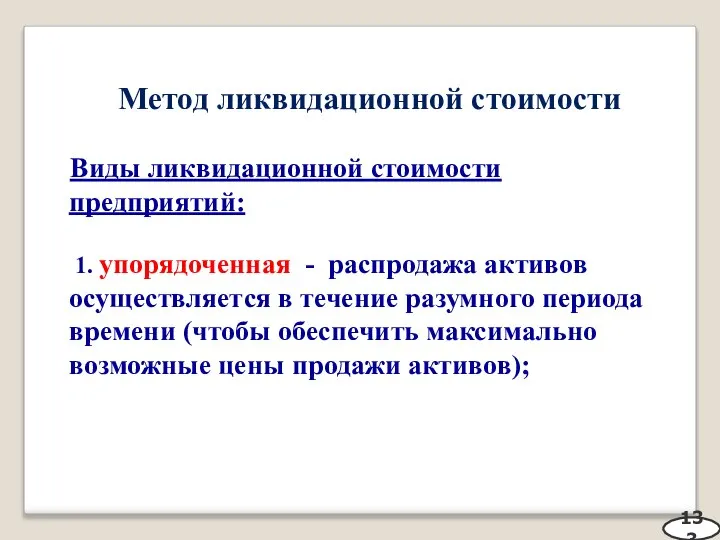

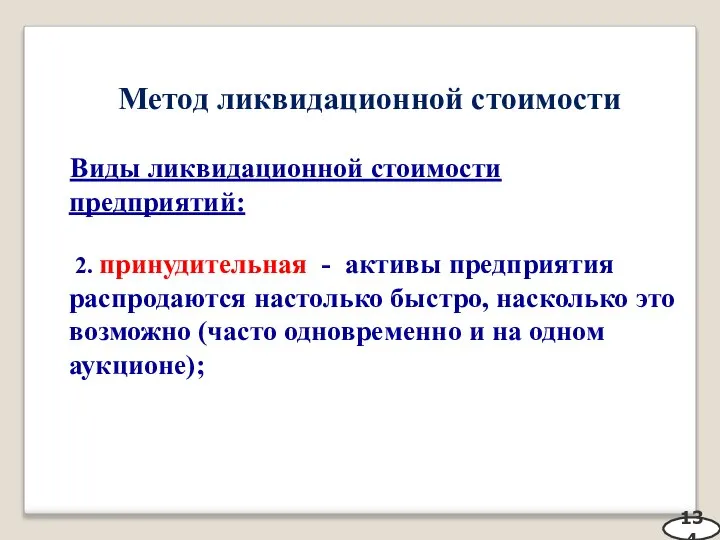

- 133. Метод ликвидационной стоимости Виды ликвидационной стоимости предприятий: 1. упорядоченная - распродажа активов осуществляется в течение разумного

- 134. Метод ликвидационной стоимости Виды ликвидационной стоимости предприятий: 2. принудительная - активы предприятия распродаются настолько быстро, насколько

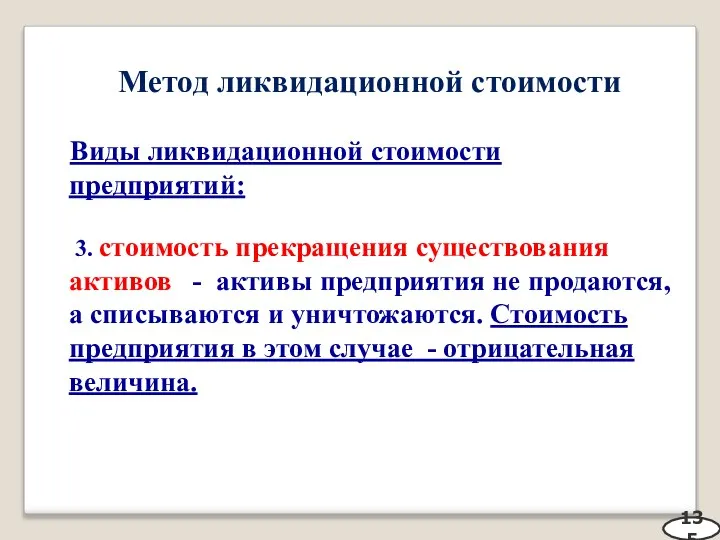

- 135. Метод ликвидационной стоимости Виды ликвидационной стоимости предприятий: 3. стоимость прекращения существования активов - активы предприятия не

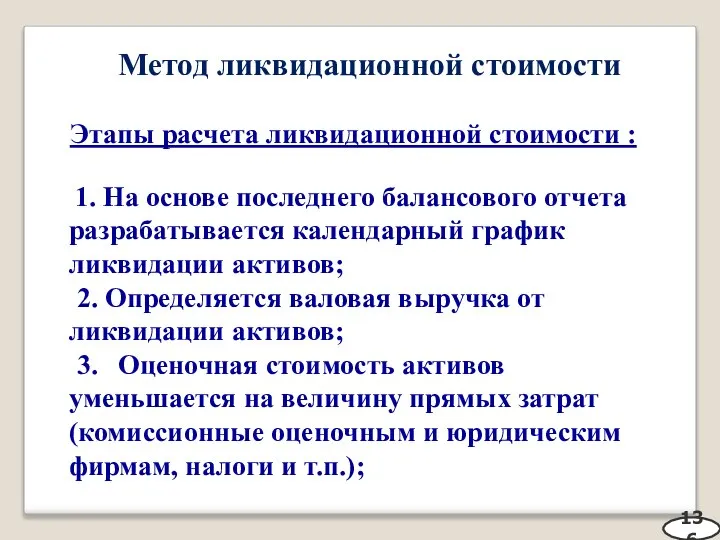

- 136. Метод ликвидационной стоимости Этапы расчета ликвидационной стоимости : 1. На основе последнего балансового отчета разрабатывается календарный

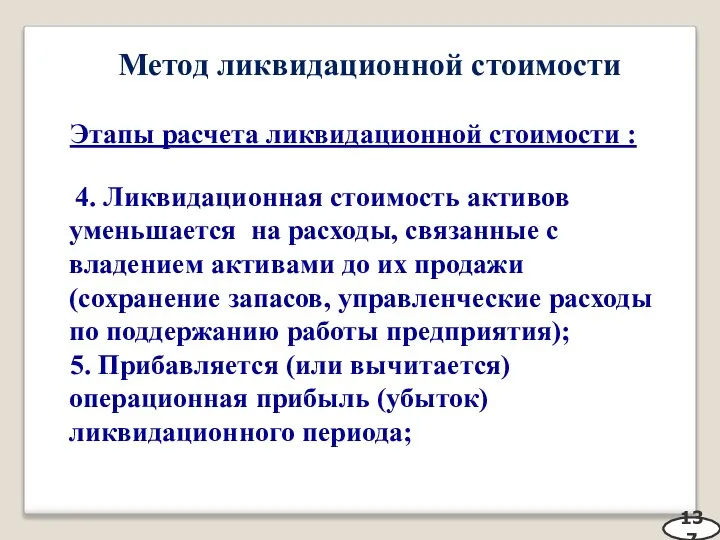

- 137. Метод ликвидационной стоимости Этапы расчета ликвидационной стоимости : 4. Ликвидационная стоимость активов уменьшается на расходы, связанные

- 138. Метод ликвидационной стоимости Этапы расчета ликвидационной стоимости : 6. Вычитаются права на выходные пособия и выплаты

- 139. ВОПРОС 5. Определение итоговой стоимости и отчет об оценке 139

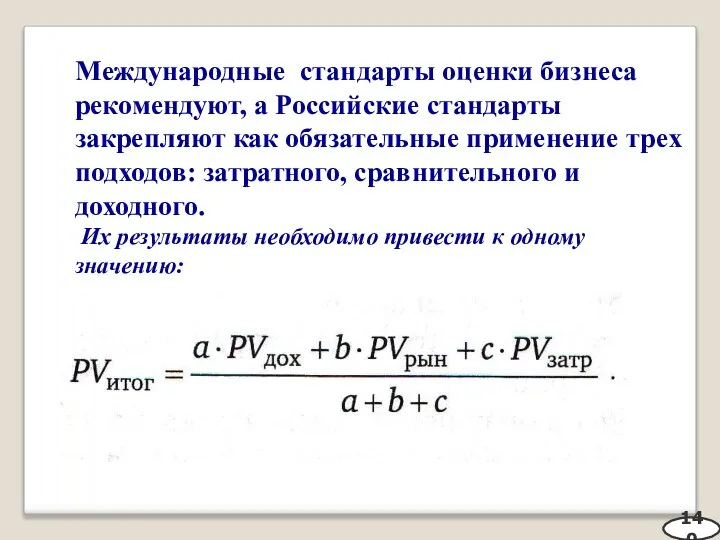

- 140. Международные стандарты оценки бизнеса рекомендуют, а Российские стандарты закрепляют как обязательные применение трех подходов: затратного, сравнительного

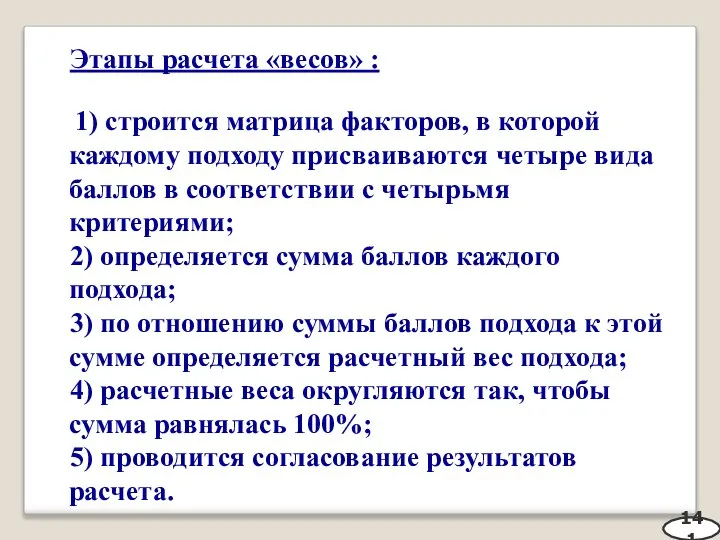

- 141. Этапы расчета «весов» : 1) строится матрица факторов, в которой каждому подходу присваиваются четыре вида баллов

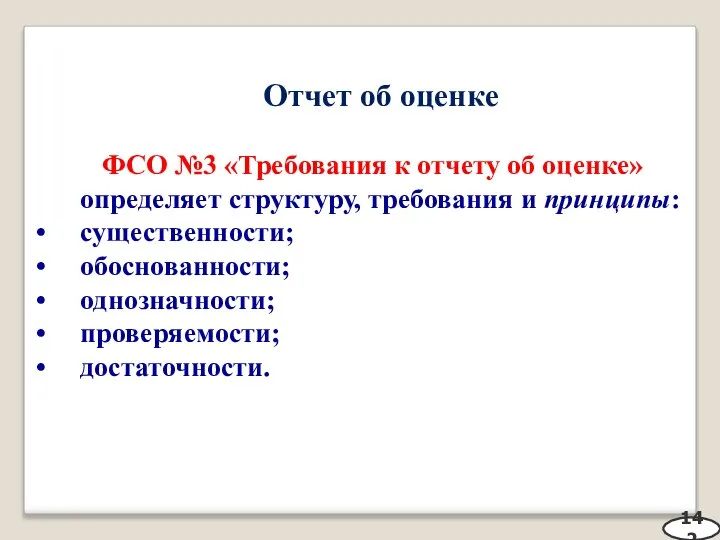

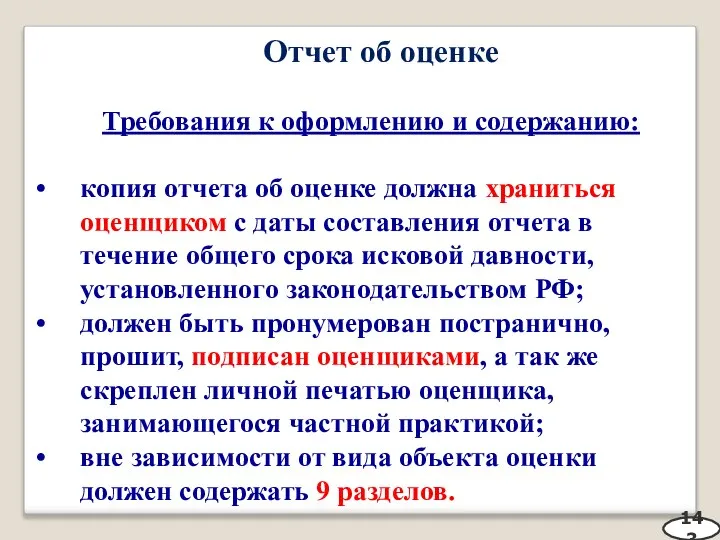

- 142. Отчет об оценке ФСО №3 «Требования к отчету об оценке» определяет структуру, требования и принципы: существенности;

- 143. Отчет об оценке Требования к оформлению и содержанию: копия отчета об оценке должна храниться оценщиком с

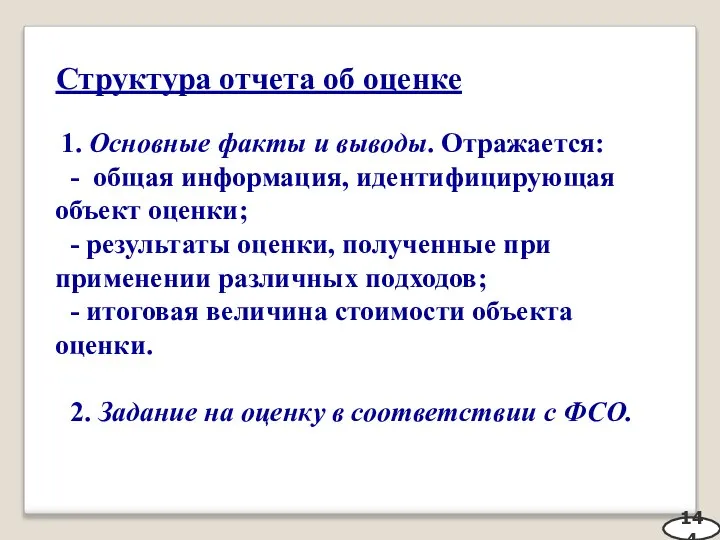

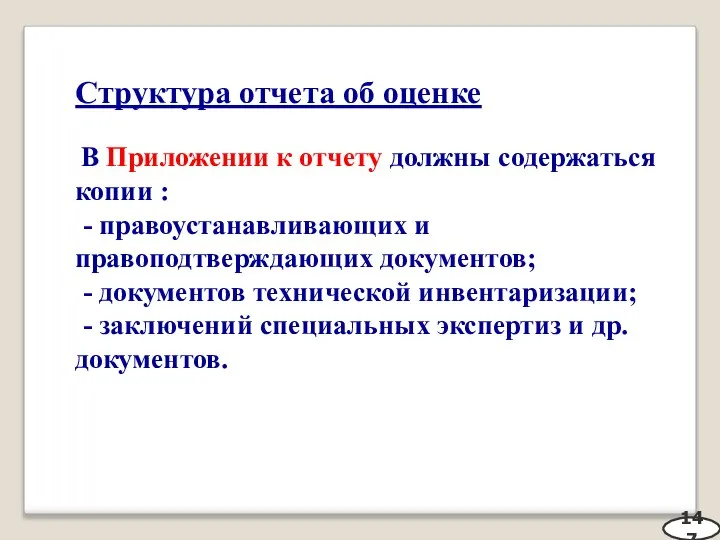

- 144. Структура отчета об оценке 1. Основные факты и выводы. Отражается: - общая информация, идентифицирующая объект оценки;

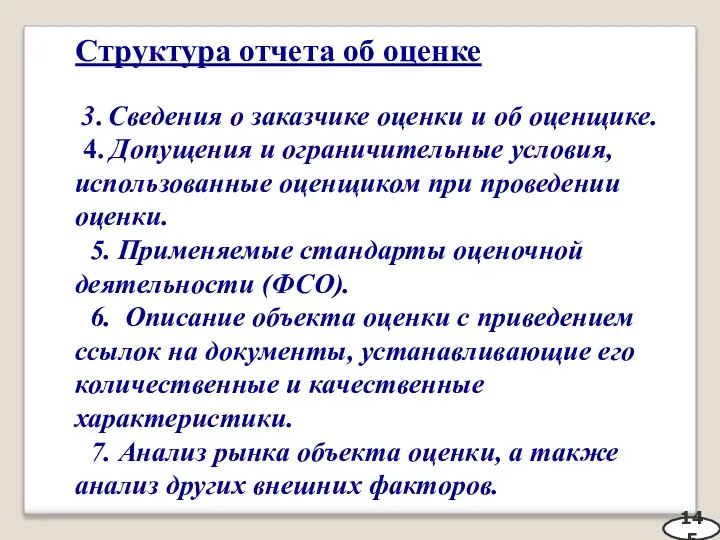

- 145. Структура отчета об оценке 3. Сведения о заказчике оценки и об оценщике. 4. Допущения и ограничительные

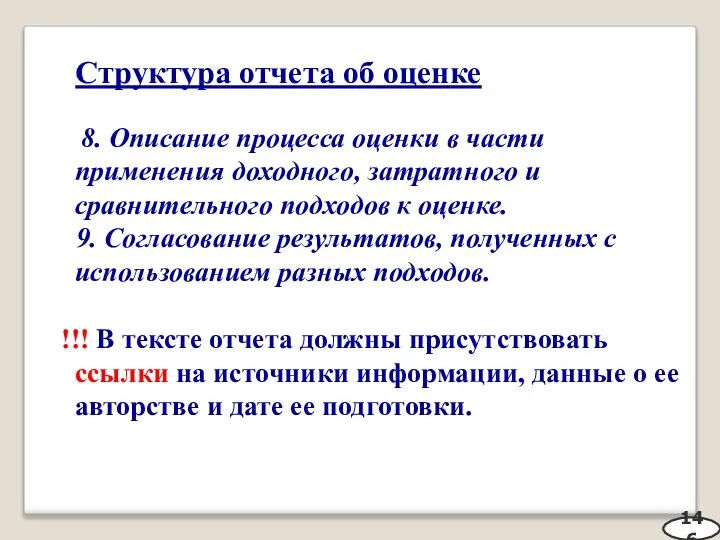

- 146. Структура отчета об оценке 8. Описание процесса оценки в части применения доходного, затратного и сравнительного подходов

- 147. Структура отчета об оценке В Приложении к отчету должны содержаться копии : - правоустанавливающих и правоподтверждающих

- 148. Благодарю за внимание! 148

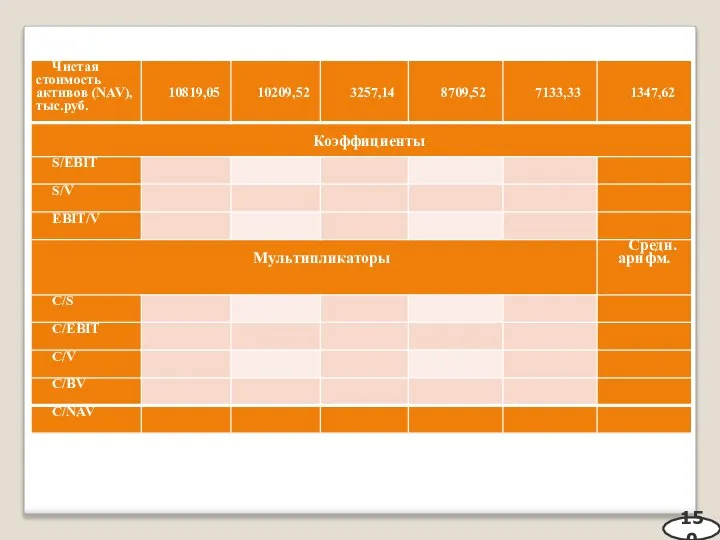

- 149. Пример решения задачи Метод компании-аналога 149 Пример. В таблице представлены показатели компаний-аналогов, которые будут участвовать в

- 150. 150

- 151. 151 Кейс №2 ОАО «ЖБИ-5» - метод компании-аналога В таблице представлены показатели компаний-аналогов, которые будут участвовать

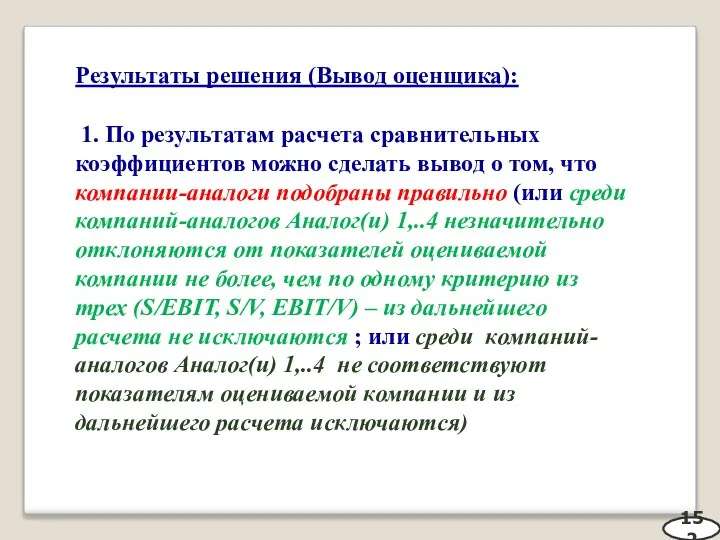

- 152. Результаты решения (Вывод оценщика): 1. По результатам расчета сравнительных коэффициентов можно сделать вывод о том, что

- 154. Скачать презентацию

Слайд 2

Литература:

Касьяненко, Т.Г. Оценка стоимости бизнеса+приложение в ЭБС : учебник для академического бакалавриата.

Литература:

Касьяненко, Т.Г. Оценка стоимости бизнеса+приложение в ЭБС : учебник для академического бакалавриата.

Слайд 3

3

знать:

сущность методологических подходов к оценке стоимости, преимущества, недостатки и области применения;

методы доходного,

3

знать:

сущность методологических подходов к оценке стоимости, преимущества, недостатки и области применения;

методы доходного,

Слайд 4

4

уметь:

определять вид дохода, необходимого для расчета стоимости конкретного актива или бизнеса;

обосновать выбор

4

уметь:

определять вид дохода, необходимого для расчета стоимости конкретного актива или бизнеса;

обосновать выбор

Слайд 5

5

владеть:

методами расчета величины дохода на дату оценки;

методами определения коэффициента капитализации, ставки дисконтирования

5

владеть:

методами расчета величины дохода на дату оценки;

методами определения коэффициента капитализации, ставки дисконтирования

Слайд 6

План лекции:

Содержание, методы и области применения подходов к оценке стоимости.

Методы доходного подхода.

Методы

План лекции:

Содержание, методы и области применения подходов к оценке стоимости.

Методы доходного подхода.

Методы

Слайд 7ВОПРОС 1.

Содержание, методы и области применения подходов к оценке стоимости.

7

Содержание, методы и области применения подходов к оценке стоимости.

7

Слайд 8 ФСО №1 п.7 – подход к оценке – «совокупность методов оценки,

ФСО №1 п.7 – подход к оценке – «совокупность методов оценки,

Слайд 9 Факторы, влияющие на содержание метода оценки:

вид объекта оценки;

цель и задачи оценки;

предполагаемое

Факторы, влияющие на содержание метода оценки:

вид объекта оценки;

цель и задачи оценки;

предполагаемое

Слайд 10 ФСО №1 п. 25 – «возможность использования оценщиком нескольких методов в

ФСО №1 п. 25 – «возможность использования оценщиком нескольких методов в

Слайд 11 В составе методов каждого из подходов есть методы, обладающие возможностью применения

В составе методов каждого из подходов есть методы, обладающие возможностью применения

Слайд 1212

12

Слайд 13 Доходный подход

ФСО №1, п. 15 – «совокупность методов оценки стоимости

Доходный подход

ФСО №1, п. 15 – «совокупность методов оценки стоимости

Слайд 14 Доходный подход

Преимущества - позволяет отразить будущую доходность компании; учитывать риски

Доходный подход

Преимущества - позволяет отразить будущую доходность компании; учитывать риски

Слайд 15 Затратный подход

ФСО №1, п. 18 – «совокупность методов оценки стоимости

Затратный подход

ФСО №1, п. 18 – «совокупность методов оценки стоимости

Слайд 16 Затратный подход

ФСО №1, п. 20 – «В рамках .. подхода

Затратный подход

ФСО №1, п. 20 – «В рамках .. подхода

Слайд 17 Затратный подход

ФСО №8, п. 11 – «Стоимость предприятия (бизнеса) равна

Затратный подход

ФСО №8, п. 11 – «Стоимость предприятия (бизнеса) равна

Слайд 18 Затратный подход

Преимущество подхода в оценке стоимости предприятий:

с высоким уровнем

Затратный подход

Преимущество подхода в оценке стоимости предприятий:

с высоким уровнем

Слайд 19 Затратный подход

ФСО №8, п. 11.3 – «оценщику следует произвести поэтапный

Затратный подход

ФСО №8, п. 11.3 – «оценщику следует произвести поэтапный

Слайд 20 Затратный подход

Преимущества - достаточно высокая точность, базирование на документальной основе.

Затратный подход

Преимущества - достаточно высокая точность, базирование на документальной основе.

Слайд 21 Сравнительный подход

ФСО №8, п. 10 – «основан на сопоставлении стоимости

Сравнительный подход

ФСО №8, п. 10 – «основан на сопоставлении стоимости

Слайд 22 Сравнительный подход

ФСО №8, п. 10.1 – «Объектом-аналогом объекта оценки… признается

Сравнительный подход

ФСО №8, п. 10.1 – «Объектом-аналогом объекта оценки… признается

Слайд 23 Сравнительный подход

ФСО №2, п. 13 – подход «рекомендуется применять, когда

Сравнительный подход

ФСО №2, п. 13 – подход «рекомендуется применять, когда

Слайд 24 Сравнительный подход

Подход базируется на принципе замещения.

Покупатель ориентируется:

на прогнозируемую

Сравнительный подход

Подход базируется на принципе замещения.

Покупатель ориентируется:

на прогнозируемую

Слайд 25 Сравнительный подход

Анализ цены, запрашиваемой за объект оценки, должен учитывать особенности:

Сравнительный подход

Анализ цены, запрашиваемой за объект оценки, должен учитывать особенности:

Слайд 26 Сравнительный подход

ФСО № 1, п. 10 – методы .. подхода

Сравнительный подход

ФСО № 1, п. 10 – методы .. подхода

Слайд 27 Сравнительный подход

ФСО № 8, п. 10.2 – определены этапы действий

Сравнительный подход

ФСО № 8, п. 10.2 – определены этапы действий

Слайд 28 Сравнительный подход

ФСО № 8, п. 10.2 – определены этапы действий

Сравнительный подход

ФСО № 8, п. 10.2 – определены этапы действий

Слайд 29 Сравнительный подход

Преимущества - определение стоимости, учитывающее состояние рынка, его динамику

Сравнительный подход

Преимущества - определение стоимости, учитывающее состояние рынка, его динамику

Слайд 30ВОПРОС 2.

Методы доходного подхода к оценке стоимости активов и бизнеса.

30

Методы доходного подхода к оценке стоимости активов и бизнеса.

30

Слайд 31Доходный подход

31

Метод

капитализации

доходов

Метод

дисконтирования

денежных

потоков

Доходный подход

31

Метод

капитализации

доходов

Метод

дисконтирования

денежных

потоков

Слайд 32 Метод капитализации доходов

Применим - когда доходы объекта оценки представляют собой значительную

Метод капитализации доходов

Применим - когда доходы объекта оценки представляют собой значительную

Слайд 33 Метод капитализации доходов

Неприменим если:

бизнес убыточен;

недавно создан;

активно развивается, вкладывая инвестиции;

бизнес изменяет направления

Метод капитализации доходов

Неприменим если:

бизнес убыточен;

недавно создан;

активно развивается, вкладывая инвестиции;

бизнес изменяет направления

Слайд 34 Метод капитализации доходов

Капитализация – это определение величины текущей стоимости будущего

Метод капитализации доходов

Капитализация – это определение величины текущей стоимости будущего

Слайд 35 Метод капитализации доходов -

это определение величины текущей стоимости объекта собственности

Метод капитализации доходов -

это определение величины текущей стоимости объекта собственности

Слайд 36 Метод капитализации доходов

Конкретные области применения:

При предварительной экспресс-оценке бизнеса;

Оценке предприятий малого

Метод капитализации доходов

Конкретные области применения:

При предварительной экспресс-оценке бизнеса;

Оценке предприятий малого

Слайд 37Метод капитализации доходов

Преимущества – в простоте расчетов.

Недостатки – в

Метод капитализации доходов

Преимущества – в простоте расчетов.

Недостатки – в

Слайд 38

Метод капитализации доходов

38

Метод прямой

капитализации

Модель Гордона

Метод капитализации доходов

38

Метод прямой

капитализации

Модель Гордона

Слайд 39Метод капитализации доходов: применение

Метод прямой капитализации - если доход объекта оценки

Метод капитализации доходов: применение

Метод прямой капитализации - если доход объекта оценки

Слайд 40Метод прямой капитализации дохода

PV = D / K ,

где PV

Метод прямой капитализации дохода

PV = D / K ,

где PV

Слайд 41 Метод прямой капитализации

Основные этапы:

Сбор и подготовка внешней и внутренней информации.

Метод прямой капитализации

Основные этапы:

Сбор и подготовка внешней и внутренней информации.

Слайд 42 Метод прямой капитализации

Сбор и подготовка информации - направления:

Анализ и нормализация

Метод прямой капитализации

Сбор и подготовка информации - направления:

Анализ и нормализация

Слайд 43 Метод прямой капитализации: расчет ожидаемого дохода

В качестве капитализируемой величины используются

Метод прямой капитализации: расчет ожидаемого дохода

В качестве капитализируемой величины используются

Слайд 44 Метод прямой капитализации: расчет ожидаемого дохода

ЧОД = ДВД – ОР

Метод прямой капитализации: расчет ожидаемого дохода

ЧОД = ДВД – ОР

Слайд 45 Метод прямой капитализации: расчет ЧОД

Используемые методы:

среднеарифметический

где n – число периодов,

Метод прямой капитализации: расчет ЧОД

Используемые методы:

среднеарифметический

где n – число периодов,

Слайд 46 Метод прямой капитализации: расчет ЧОД

Используемые методы:

метод средневзвешенной

где hi – весовой

Метод прямой капитализации: расчет ЧОД

Используемые методы:

метод средневзвешенной

где hi – весовой

Слайд 47 Метод прямой капитализации: расчет ЧОД

Используемые методы:

метод тренда

где X – весовой

Метод прямой капитализации: расчет ЧОД

Используемые методы:

метод тренда

где X – весовой

Слайд 48 Метод прямой капитализации: расчет коэффициента капитализации

Основные методы:

кумулятивного построения;

ставки доходности (величина,

Метод прямой капитализации: расчет коэффициента капитализации

Основные методы:

кумулятивного построения;

ставки доходности (величина,

Слайд 49 Метод прямой капитализации: расчет коэффициента капитализации

Метод кумулятивного построения

49

Метод прямой капитализации: расчет коэффициента капитализации

Метод кумулятивного построения

49

Слайд 50 Метод прямой капитализации: расчет коэффициента капитализации

Метод связанных инвестиций

50

Метод прямой капитализации: расчет коэффициента капитализации

Метод связанных инвестиций

50

Слайд 51 Модель Гордона

Если по объекту оценки ожидается рост (или снижение) дохода с

Модель Гордона

Если по объекту оценки ожидается рост (или снижение) дохода с

Слайд 52 Модель Гордона

Ограничения применения модели:

Темпы роста дохода компании должны быть стабильны;

Темпы

Модель Гордона

Ограничения применения модели:

Темпы роста дохода компании должны быть стабильны;

Темпы

Слайд 53 Метод дисконтирования денежных потоков

Основан на предположении, что стоимость объекта оценки

Метод дисконтирования денежных потоков

Основан на предположении, что стоимость объекта оценки

Слайд 54 Метод дисконтирования денежных потоков

Используется когда ожидается, что будущие денежные потоки

Метод дисконтирования денежных потоков

Используется когда ожидается, что будущие денежные потоки

Слайд 55 Метод дисконтирования денежных потоков

Считается наиболее приемлемым с точки зрения инвестиционной

Метод дисконтирования денежных потоков

Считается наиболее приемлемым с точки зрения инвестиционной

Слайд 56 Метод дисконтирования денежных потоков

Для расчета дисконтированных денежных потоков необходимы данные:

длительность

Метод дисконтирования денежных потоков

Для расчета дисконтированных денежных потоков необходимы данные:

длительность

Слайд 57 Этапы оценки методом дисконтирования денежных потоков

Сбор и подготовка информации.

Определение длительности прогнозного

Этапы оценки методом дисконтирования денежных потоков

Сбор и подготовка информации.

Определение длительности прогнозного

Слайд 58 Этапы оценки методом дисконтирования денежных потоков

Расчет величины денежного потока для каждого

Этапы оценки методом дисконтирования денежных потоков

Расчет величины денежного потока для каждого

Слайд 59 1. Сбор и подготовка информации

Важно: выявление активов, участвующих в создании

1. Сбор и подготовка информации

Важно: выявление активов, участвующих в создании

Слайд 60 2. Определение длительности прогнозного периода

Зависит от объема информации, достаточной чтобы

2. Определение длительности прогнозного периода

Зависит от объема информации, достаточной чтобы

Слайд 613. Выбор модели денежного потока

61

* - учитывает все притоки и оттоки, включая

3. Выбор модели денежного потока

61

* - учитывает все притоки и оттоки, включая

Слайд 6262

62

Слайд 6363

63

Слайд 64 Метод дисконтирования денежных потоков

Оценщику рекомендуется работать с полными денежными потоками,

Метод дисконтирования денежных потоков

Оценщику рекомендуется работать с полными денежными потоками,

Слайд 65 Метод дисконтирования денежных потоков

Денежный поток может быть номинальным (в ценах

Метод дисконтирования денежных потоков

Денежный поток может быть номинальным (в ценах

Слайд 66 Метод дисконтирования денежных потоков

Работа с номинальным денежным потоком будет иметь

Метод дисконтирования денежных потоков

Работа с номинальным денежным потоком будет иметь

Слайд 67 4. Ретроспективный анализ и прогноз валовой выручки от реализации

Анализ доходов и

4. Ретроспективный анализ и прогноз валовой выручки от реализации

Анализ доходов и

Слайд 684. Ретроспективный анализ и прогноз валовой выручки от реализации

Анализ валовой выручки

4. Ретроспективный анализ и прогноз валовой выручки от реализации

Анализ валовой выручки

Слайд 69

69

69

Слайд 70Показатели, полученные в расчетах по трем сценариям развития, учитываются в денежном потоке

Показатели, полученные в расчетах по трем сценариям развития, учитываются в денежном потоке

Слайд 715. Анализ и прогноз расходов

На данном этапе оценщик должен:

Изучить структуру

5. Анализ и прогноз расходов

На данном этапе оценщик должен:

Изучить структуру

Слайд 725. Анализ и прогноз расходов

На данном этапе оценщик должен:

Определить

5. Анализ и прогноз расходов

На данном этапе оценщик должен:

Определить

Слайд 736. Анализ и прогноз инвестиций

Анализ трех основных компонентов:

Анализ и прогнозирование

6. Анализ и прогноз инвестиций

Анализ трех основных компонентов:

Анализ и прогнозирование

Слайд 74

При этом необходимо произвести корректировку стоимости оборотных средств на дату оценки:

ДЗ

При этом необходимо произвести корректировку стоимости оборотных средств на дату оценки:

ДЗ

Слайд 756. Анализ и прогноз инвестиций

Потребность в собственном оборотном капитале определяется с помощью

6. Анализ и прогноз инвестиций

Потребность в собственном оборотном капитале определяется с помощью

Слайд 766. Анализ и прогноз инвестиций

Детальный подход – величина СОК предприятия в прогнозный

6. Анализ и прогноз инвестиций

Детальный подход – величина СОК предприятия в прогнозный

Слайд 776. Анализ и прогноз инвестиций

Определение величины капиталовложений в прогнозном периоде производится:

На основе

6. Анализ и прогноз инвестиций

Определение величины капиталовложений в прогнозном периоде производится:

На основе

Слайд 786. Анализ и прогноз инвестиций

Определение величины капиталовложений в прогнозном периоде производится:

2. По

6. Анализ и прогноз инвестиций

Определение величины капиталовложений в прогнозном периоде производится:

2. По

Слайд 796. Анализ и прогноз инвестиций

Анализ и прогнозирование изменений долгосрочной задолженности :

Анализ

6. Анализ и прогноз инвестиций

Анализ и прогнозирование изменений долгосрочной задолженности :

Анализ

Слайд 807. Расчет величины денежного потока для каждого года прогнозного периода

80

* - основан

7. Расчет величины денежного потока для каждого года прогнозного периода

80

* - основан

Слайд 81

81

81

Слайд 82

82

82

Слайд 838. Определение ставки дисконтирования*

С математической точки зрения - ставка дисконтирования- это

8. Определение ставки дисконтирования*

С математической точки зрения - ставка дисконтирования- это

Слайд 84

Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех

Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех

Слайд 85

Модель оценки капитальных активов –для расчета ставки дисконтирования

85

Модель оценки капитальных активов –для расчета ставки дисконтирования

85

Слайд 869. Расчет величины стоимости объекта в постпрогнозный период

Основан на предпосылке о

9. Расчет величины стоимости объекта в постпрогнозный период

Основан на предпосылке о

Слайд 87Методы расчета реверсии:

По стоимости чистых активов – аналогична расчетам ликвидационной стоимости,

Методы расчета реверсии:

По стоимости чистых активов – аналогична расчетам ликвидационной стоимости,

Слайд 8810. Расчет текущей стоимости объекта (бизнеса)

88

10. Расчет текущей стоимости объекта (бизнеса)

88

Слайд 8911. Внесение итоговых поправок

Поправка на величину стоимости нефункционирующих активов;

Коррекция величины собственного оборотного

11. Внесение итоговых поправок

Поправка на величину стоимости нефункционирующих активов;

Коррекция величины собственного оборотного

Слайд 90ВОПРОС 3.

Методы сравнительного подхода к оценке стоимости активов и бизнеса.

90

Методы сравнительного подхода к оценке стоимости активов и бизнеса.

90

Слайд 91 Методы сравнительного подхода в оценке стоимости бизнеса

Основаны на использовании ценовых

Методы сравнительного подхода в оценке стоимости бизнеса

Основаны на использовании ценовых

Слайд 92 Методы сравнительного подхода в оценке стоимости бизнеса

Финансовая база оценочного мультипликатора

Методы сравнительного подхода в оценке стоимости бизнеса

Финансовая база оценочного мультипликатора

Слайд 93 Методы сравнительного подхода в оценке стоимости бизнеса

Компании-аналога или рынка капитала –

Методы сравнительного подхода в оценке стоимости бизнеса

Компании-аналога или рынка капитала –

Слайд 94 Методы сравнительного подхода в оценке стоимости бизнеса

Процедура сравнительного подхода:

Методы сравнительного подхода в оценке стоимости бизнеса

Процедура сравнительного подхода:

Слайд 95 Методы сравнительного подхода в оценке стоимости бизнеса

Общая формула для сравнительного

Методы сравнительного подхода в оценке стоимости бизнеса

Общая формула для сравнительного

Слайд 96 Метод компании-аналога или рынка капитала

Логика метода : если рыночная капитализация аналога

Метод компании-аналога или рынка капитала

Логика метода : если рыночная капитализация аналога

Слайд 97 Метод компании-аналога или рынка капитала

Процесс оценки:

1. Сбор необходимой информации.

2.

Метод компании-аналога или рынка капитала

Процесс оценки:

1. Сбор необходимой информации.

2.

Слайд 981. Сбор необходимой информации

98

* - официальная бухгалтерская и финансовая отчетность (формы 1-4);

**

1. Сбор необходимой информации

98

* - официальная бухгалтерская и финансовая отчетность (формы 1-4);

**

Слайд 992. Составление списка компаний-аналогов

99

I этап – производится подборка потенциально сопоставимых с

2. Составление списка компаний-аналогов

99

I этап – производится подборка потенциально сопоставимых с

Слайд 1002. Составление списка компаний-аналогов

100

II этап – отбираются компании, наиболее удовлетворяющие отборочным

2. Составление списка компаний-аналогов

100

II этап – отбираются компании, наиболее удовлетворяющие отборочным

Слайд 1012. Составление списка компаний-аналогов

101

Отраслевая принадлежность (учитывается):

Идентичность производимой продукции;

Завершенность и гибкость производственного цикла;

Вид

2. Составление списка компаний-аналогов

101

Отраслевая принадлежность (учитывается):

Идентичность производимой продукции;

Завершенность и гибкость производственного цикла;

Вид

Слайд 1022. Составление списка компаний-аналогов

102

Величина компании:

Показатели компании: объем производимой продукции, выручка, прибыль, штат

2. Составление списка компаний-аналогов

102

Величина компании:

Показатели компании: объем производимой продукции, выручка, прибыль, штат

Слайд 1032. Составление списка компаний-аналогов

103

Перспективы развития:

Темпы роста, динамика издержек, выручки за несколько лет;

Фаза

2. Составление списка компаний-аналогов

103

Перспективы развития:

Темпы роста, динамика издержек, выручки за несколько лет;

Фаза

Слайд 1042. Составление списка компаний-аналогов

104

Финансовое состояние:

Соотношение собственных и заемных средств;

Ликвидность (коэффициенты общей,

2. Составление списка компаний-аналогов

104

Финансовое состояние:

Соотношение собственных и заемных средств;

Ликвидность (коэффициенты общей,

Слайд 1053. Финансовый анализ

105

Состоит из двух частей:

Проведение необходимых корректировок финансовой отчетности компаний-аналогов для

3. Финансовый анализ

105

Состоит из двух частей:

Проведение необходимых корректировок финансовой отчетности компаний-аналогов для

Слайд 106106

106

Слайд 1074. Расчет мультипликаторов

107

Интервальные мультипликаторы (как правило за год):

цена/прибыль*;

цена/денежный поток*;

цена/дивидендные выплаты;

цена/выручка от реализации.

4. Расчет мультипликаторов

107

Интервальные мультипликаторы (как правило за год):

цена/прибыль*;

цена/денежный поток*;

цена/дивидендные выплаты;

цена/выручка от реализации.

Слайд 1084. Расчет мультипликаторов

108

Моментальные мультипликаторы

(на дату оценки):

цена/балансовая стоимость;

цена/чистая стоимость активов.

4. Расчет мультипликаторов

108

Моментальные мультипликаторы

(на дату оценки):

цена/балансовая стоимость;

цена/чистая стоимость активов.

Слайд 1094. Расчет мультипликаторов

109

!!! Для расчета мультипликатора цена/прибыль может использоваться любой показатель прибыли:

Чистой

4. Расчет мультипликаторов

109

!!! Для расчета мультипликатора цена/прибыль может использоваться любой показатель прибыли:

Чистой

Слайд 1104. Расчет мультипликаторов

110

Мультипликатор цена / чистая прибыль не применим:

для расчета стоимости

4. Расчет мультипликаторов

110

Мультипликатор цена / чистая прибыль не применим:

для расчета стоимости

Слайд 1114. Расчет мультипликаторов

111

Мультипликатор цена / дивиденды целесообразно использовать, если компания-аналог и

4. Расчет мультипликаторов

111

Мультипликатор цена / дивиденды целесообразно использовать, если компания-аналог и

Слайд 1125. Определение стоимости предприятия (бизнеса)

111

Процесс формирования итоговой стоимости:

Выбор величины мультипликатора;

Взвешивание промежуточных

5. Определение стоимости предприятия (бизнеса)

111

Процесс формирования итоговой стоимости:

Выбор величины мультипликатора;

Взвешивание промежуточных

Слайд 113 Метод сделок или анализа продаж

Отличие от метода рынка капиталов:

!!! При

Метод сделок или анализа продаж

Отличие от метода рынка капиталов:

!!! При

Слайд 114 Метод сделок или анализа продаж

Формула расчета стоимости компании:

PVоц = (Pn

Метод сделок или анализа продаж

Формула расчета стоимости компании:

PVоц = (Pn

Слайд 115 Метод сделок или анализа продаж

Применяется: для оценки контрольного пакета акций или

Метод сделок или анализа продаж

Применяется: для оценки контрольного пакета акций или

Слайд 116 Метод сделок или анализа продаж

Процентные поправки - это соотношение значений характеристик

Метод сделок или анализа продаж

Процентные поправки - это соотношение значений характеристик

Слайд 117 Метод сделок или анализа продаж

Стоимостные поправки - поправки в денежном выражении,

Метод сделок или анализа продаж

Стоимостные поправки - поправки в денежном выражении,

Слайд 118 Метод сделок или анализа продаж

Для расчета и внесения поправок используются следующие

Метод сделок или анализа продаж

Для расчета и внесения поправок используются следующие

Слайд 119 Метод отраслевых коэффициентов или метод отраслевых соотношений

Определение ориентировочной стоимости предприятия с

Метод отраслевых коэффициентов или метод отраслевых соотношений

Определение ориентировочной стоимости предприятия с

Слайд 120 Метод отраслевых коэффициентов или метод отраслевых соотношений

Отраслевые соотношения обеспечивают:

инвестору возможность

Метод отраслевых коэффициентов или метод отраслевых соотношений

Отраслевые соотношения обеспечивают:

инвестору возможность

Слайд 121121

121

Слайд 122122

122

Слайд 123ВОПРОС 4.

Методы затратного подхода

123

Методы затратного подхода

123

Слайд 124Методы затратного подхода

124

* - Метод накопления активов

Метод чистых

активов*

Метод

ликвидационной

стоимости

Методы затратного подхода

124

* - Метод накопления активов

Метод чистых

активов*

Метод

ликвидационной

стоимости

Слайд 125 Метод чистых активов

Чистые активы – это величина, определяемая путем вычитания

Метод чистых активов

Чистые активы – это величина, определяемая путем вычитания

Слайд 126 Метод чистых активов

Предпочтительное использование (объекты метода):

контрольные пакеты акций

Метод чистых активов

Предпочтительное использование (объекты метода):

контрольные пакеты акций

Слайд 127 Метод чистых активов

Уточнения к методу:

1. Учитываются НА, отвечающие

Метод чистых активов

Уточнения к методу:

1. Учитываются НА, отвечающие

Слайд 128 Метод чистых активов

Уточнения к методу:

2. В статье «Прочие

Метод чистых активов

Уточнения к методу:

2. В статье «Прочие

Слайд 129 Метод чистых активов

Уточнения к методу:

4. При наличии в

Метод чистых активов

Уточнения к методу:

4. При наличии в

Слайд 130 Метод чистых активов

Уточнения к методу:

5. Из пятого раздела

Метод чистых активов

Уточнения к методу:

5. Из пятого раздела

Слайд 131 Метод чистых активов

По статье баланса «Основные средства» определяется рыночная стоимость

Метод чистых активов

По статье баланса «Основные средства» определяется рыночная стоимость

Слайд 132 Метод ликвидационной стоимости

Состоит в определении разности между стоимостью имущества и

Метод ликвидационной стоимости

Состоит в определении разности между стоимостью имущества и

Слайд 133 Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

1. упорядоченная - распродажа

Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

1. упорядоченная - распродажа

Слайд 134 Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

2. принудительная - активы

Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

2. принудительная - активы

Слайд 135 Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

3. стоимость прекращения существования

Метод ликвидационной стоимости

Виды ликвидационной стоимости предприятий:

3. стоимость прекращения существования

Слайд 136 Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

1. На основе последнего

Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

1. На основе последнего

Слайд 137 Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

4. Ликвидационная стоимость активов

Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

4. Ликвидационная стоимость активов

Слайд 138 Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

6. Вычитаются права на

Метод ликвидационной стоимости

Этапы расчета ликвидационной стоимости :

6. Вычитаются права на

Слайд 139ВОПРОС 5.

Определение итоговой стоимости

и отчет об оценке

139

Определение итоговой стоимости

и отчет об оценке

139

Слайд 140

Международные стандарты оценки бизнеса рекомендуют, а Российские стандарты закрепляют как обязательные

Международные стандарты оценки бизнеса рекомендуют, а Российские стандарты закрепляют как обязательные

Слайд 141

Этапы расчета «весов» :

1) строится матрица факторов, в которой каждому подходу

Этапы расчета «весов» :

1) строится матрица факторов, в которой каждому подходу

Слайд 142 Отчет об оценке

ФСО №3 «Требования к отчету об оценке» определяет структуру,

Отчет об оценке

ФСО №3 «Требования к отчету об оценке» определяет структуру,

Слайд 143 Отчет об оценке

Требования к оформлению и содержанию:

копия отчета об оценке должна

Отчет об оценке

Требования к оформлению и содержанию:

копия отчета об оценке должна

Слайд 144

Структура отчета об оценке

1. Основные факты и выводы. Отражается:

- общая

Структура отчета об оценке

1. Основные факты и выводы. Отражается:

- общая

Слайд 145

Структура отчета об оценке

3. Сведения о заказчике оценки и об оценщике.

Структура отчета об оценке

3. Сведения о заказчике оценки и об оценщике.

Слайд 146

Структура отчета об оценке

8. Описание процесса оценки в части применения доходного,

Структура отчета об оценке

8. Описание процесса оценки в части применения доходного,

Слайд 147

Структура отчета об оценке

В Приложении к отчету должны содержаться копии :

Структура отчета об оценке

В Приложении к отчету должны содержаться копии :

Слайд 148Благодарю за внимание!

148

Благодарю за внимание!

148

Слайд 149 Пример решения задачи

Метод компании-аналога

149

Пример.

В таблице представлены показатели компаний-аналогов, которые

Пример решения задачи

Метод компании-аналога

149

Пример.

В таблице представлены показатели компаний-аналогов, которые

Слайд 150150

150

Слайд 151

151

Кейс №2 ОАО «ЖБИ-5» - метод компании-аналога

В таблице представлены показатели компаний-аналогов,

151

Кейс №2 ОАО «ЖБИ-5» - метод компании-аналога

В таблице представлены показатели компаний-аналогов,

Слайд 152

Результаты решения (Вывод оценщика):

1. По результатам расчета сравнительных коэффициентов можно сделать

Результаты решения (Вывод оценщика):

1. По результатам расчета сравнительных коэффициентов можно сделать

Презентация на тему Работа Мощность Энергия

Презентация на тему Работа Мощность Энергия  Коррупция

Коррупция Практиканы АО Костанайский мелькомбинат

Практиканы АО Костанайский мелькомбинат Презентация на тему Andrew Lloyd Webber

Презентация на тему Andrew Lloyd Webber Презентация на тему Time время

Презентация на тему Time время Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности.

Энергетический комплекс ГУП «Водоканал Санкт-Петербурга». Повышение энергоэффективности. Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо

Дети умнее нас. Л.Н.Толстой Против всего можно устоять , но не против доброты. Руссо Административная ответственность родителей за воспитание детей и получение ими основного школьного образования

Административная ответственность родителей за воспитание детей и получение ими основного школьного образования Бондаренко Георгий Иванович

Бондаренко Георгий Иванович Настольная лампа

Настольная лампа Реализация ТСР по региональным сертификатам

Реализация ТСР по региональным сертификатам Татьянин день. День российского студенчества

Татьянин день. День российского студенчества (Delphi)

(Delphi) Птица года

Птица года Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов внутренняя энергия

внутренняя энергия Русское изобразительное искусство

Русское изобразительное искусство Промоушен для начинающих продавцов. Выгодный старт

Промоушен для начинающих продавцов. Выгодный старт Причёски в эпоху классицизма

Причёски в эпоху классицизма Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Основные формы рельефа Алтайского края

Основные формы рельефа Алтайского края  Эффективные методы наращивания мускулатуры

Эффективные методы наращивания мускулатуры Структура туризмоведения

Структура туризмоведения Сочинение по картине

Сочинение по картине Коррекционная педагогика в начальном образовании

Коррекционная педагогика в начальном образовании Эконометрика

Эконометрика  Физика современного компьютера

Физика современного компьютера СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»

СИСТЕМА СИТУАЦИОННОГО МОНИТОРИНГА «ТРЕНД»