- Методики оценки вероятности банкротства

Содержание

- 2. Для прогнозирования кризисов, идентификации финансового состояния и диагностики банкротства предприятия используется несколько методов, основанных на применении:

- 3. Модель Таффлера Модель Таффлера - называют тестом Таффлера или моделью банкротства Таффлера, впервые опубликована в 1977

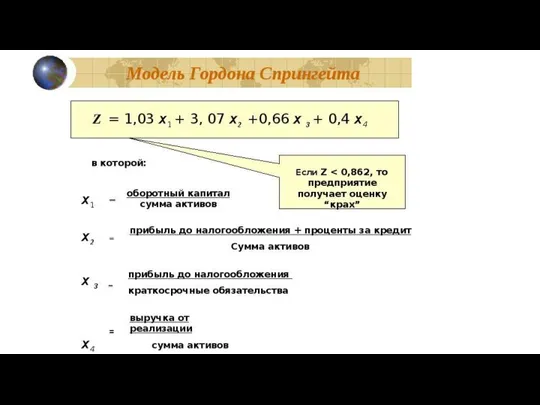

- 5. Модель Спрингейта Модель Спрингейта - Гордоном и Спрингейтом в 1978 году, на основании модели Альтмана и

- 7. Модель Сайфуллина-Кадыкова Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на основе его финансовых

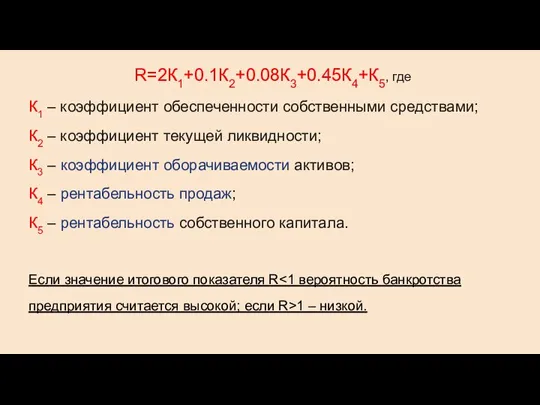

- 8. R=2К1+0.1К2+0.08К3+0.45К4+К5, где К1 – коэффициент обеспеченности собственными средствами; К2 – коэффициент текущей ликвидности; К3 – коэффициент

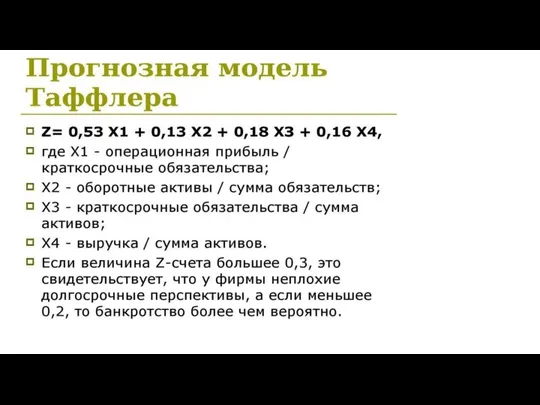

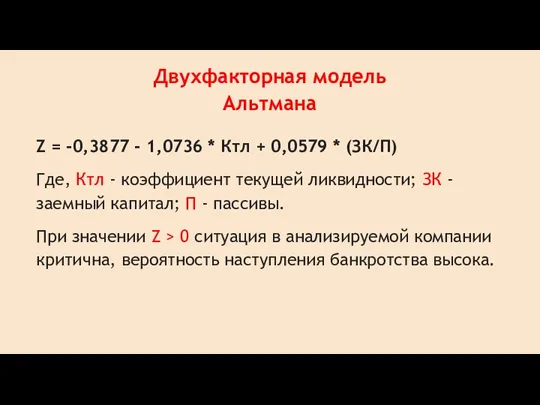

- 9. Двухфакторная модель Альтмана Z = -0,3877 - 1,0736 * Ктл + 0,0579 * (ЗК/П) Где, Ктл

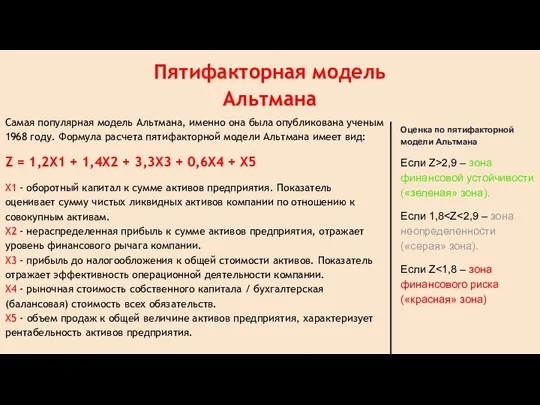

- 10. Пятифакторная модель Альтмана Самая популярная модель Альтмана, именно она была опубликована ученым 1968 году. Формула расчета

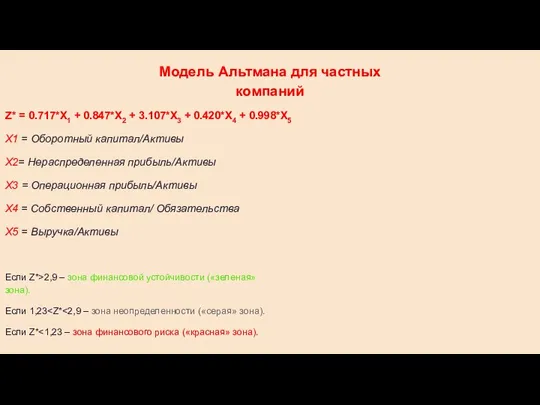

- 11. Модель Альтмана для частных компаний Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

- 13. Скачать презентацию

Слайд 2Для прогнозирования кризисов, идентификации финансового состояния и диагностики банкротства предприятия используется несколько

Для прогнозирования кризисов, идентификации финансового состояния и диагностики банкротства предприятия используется несколько

Слайд 3Модель Таффлера

Модель Таффлера - называют тестом Таффлера или моделью банкротства Таффлера, впервые

Модель Таффлера

Модель Таффлера - называют тестом Таффлера или моделью банкротства Таффлера, впервые

Слайд 5Модель Спрингейта

Модель Спрингейта - Гордоном и Спрингейтом в 1978 году, на основании

Модель Спрингейта

Модель Спрингейта - Гордоном и Спрингейтом в 1978 году, на основании

Слайд 7Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на

Модель Сайфуллина-Кадыкова

Модель Сайфуллина-Кадыкова – это формула для прогноза возможного банкротства предприятия на

Слайд 8R=2К1+0.1К2+0.08К3+0.45К4+К5, где

К1 – коэффициент обеспеченности собственными средствами;

К2 – коэффициент текущей ликвидности;

К3 –

R=2К1+0.1К2+0.08К3+0.45К4+К5, где

К1 – коэффициент обеспеченности собственными средствами;

К2 – коэффициент текущей ликвидности;

К3 –

Слайд 9Двухфакторная модель Альтмана

Z = -0,3877 - 1,0736 * Ктл + 0,0579 *

Двухфакторная модель Альтмана

Z = -0,3877 - 1,0736 * Ктл + 0,0579 *

Слайд 10Пятифакторная модель Альтмана

Самая популярная модель Альтмана, именно она была опубликована ученым 1968

Пятифакторная модель Альтмана

Самая популярная модель Альтмана, именно она была опубликована ученым 1968

Слайд 11Модель Альтмана для частных компаний

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 +

Модель Альтмана для частных компаний

Z* = 0.717*X1 + 0.847*X2 + 3.107*X3 +

Разработка ТЭО и анализ рисков инвестиционных проектов с участием государства

Разработка ТЭО и анализ рисков инвестиционных проектов с участием государства «Информатика и информационные технологии»

«Информатика и информационные технологии» Православное учение о человеке

Православное учение о человеке Проектирование учебного занятия

Проектирование учебного занятия С Рождеством Христовым!

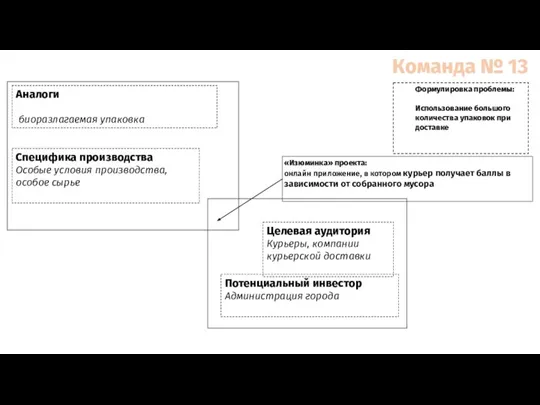

С Рождеством Христовым! Использование большого количества упаковок при доставке

Использование большого количества упаковок при доставке Пушкин Александр Сергеевич (1799-1837)

Пушкин Александр Сергеевич (1799-1837) « О подвиге сынов земли русской» внеклассное мероприятие для 1 класса, посвящённое 400-летию освобождения Москвы от польско-литовск

« О подвиге сынов земли русской» внеклассное мероприятие для 1 класса, посвящённое 400-летию освобождения Москвы от польско-литовск И.А.Крылов «Волк на псарне»

И.А.Крылов «Волк на псарне» Уроки английского языка

Уроки английского языка 2 людей тратят больше времени на общение в интернете, чем в реальной жизни 57 % крупных компаний США планируют использовать в продвиж

2 людей тратят больше времени на общение в интернете, чем в реальной жизни 57 % крупных компаний США планируют использовать в продвиж Латиноамериканська модель економічного развития

Латиноамериканська модель економічного развития  О Гаршине Всеволоде.Михайловиче.

О Гаршине Всеволоде.Михайловиче. Особенности нервно-психического развития ребенка от 2 до 3х лет

Особенности нервно-психического развития ребенка от 2 до 3х лет Н.С.Лесков “Левша”

Н.С.Лесков “Левша” Самарский железнодорожный вокзал

Самарский железнодорожный вокзал Презентация на тему Групповые приёмы работы в начальной школе

Презентация на тему Групповые приёмы работы в начальной школе Технологическая схема приготовления рыбы пряного посола

Технологическая схема приготовления рыбы пряного посола Парапланеризм как вид спорта

Парапланеризм как вид спорта Станок буровой шарошечныйСБШ-250Д с дизельным приводом

Станок буровой шарошечныйСБШ-250Д с дизельным приводом Prezentatsia_Tsifrovye_kompetentsii_pedagoga_puti_ikh_formirovania

Prezentatsia_Tsifrovye_kompetentsii_pedagoga_puti_ikh_formirovania Компания Юниформ Металл

Компания Юниформ Металл Влияние музыки на психику человека

Влияние музыки на психику человека Презентация на тему Признаки и правописание причастий

Презентация на тему Признаки и правописание причастий Архитектура и Караваджо

Архитектура и Караваджо Древняя и современная природа Земли

Древняя и современная природа Земли Строение газообразных, жидких и твердых тел

Строение газообразных, жидких и твердых тел Правила композиции

Правила композиции