- Механизм партнерства как новый формат отношений оценщиков и кредитных организаций

Содержание

- 2. Основные предпосылки формирования партнерских отношений Основная причина возникновения аккредитаций – низкое качество оценочных услуг. При оценке

- 3. Банк формирует пул оценщиков – партнеров и рекомендует своим клиентам обращаться к ним при необходимости проведения

- 4. Преимущества работы с пулом оценщиков - партнеров Оценочные компании мотивированы портфелем заказов на качественную работу Оценщики

- 5. Стратегия сотрудничества с оценщиками Проблема Недостаток профессионализма Субъективность Обмен информацией и опытом Участие банка в процессе

- 6. Сегментирование ЦА ТБ и ОСБ Профессионализм и ответственность оценщиков (физических лиц); Территориальный признак Не крупнейшие заемщики

- 7. Требования к процедуре отбора оценщиков - партнеров Для крупнейших заемщиков Для первичного отбора используются критерии отсечения:

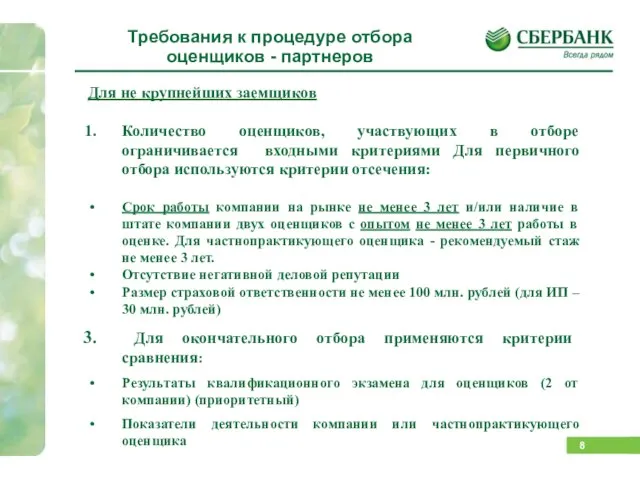

- 8. Для не крупнейших заемщиков Количество оценщиков, участвующих в отборе ограничивается входными критериями Для первичного отбора используются

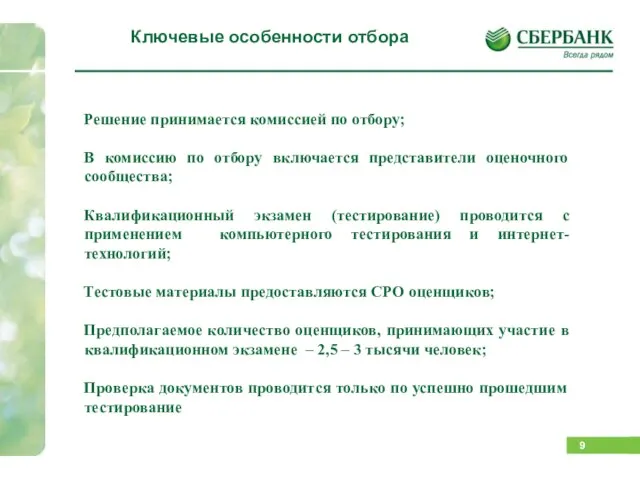

- 9. Решение принимается комиссией по отбору; В комиссию по отбору включается представители оценочного сообщества; Квалификационный экзамен (тестирование)

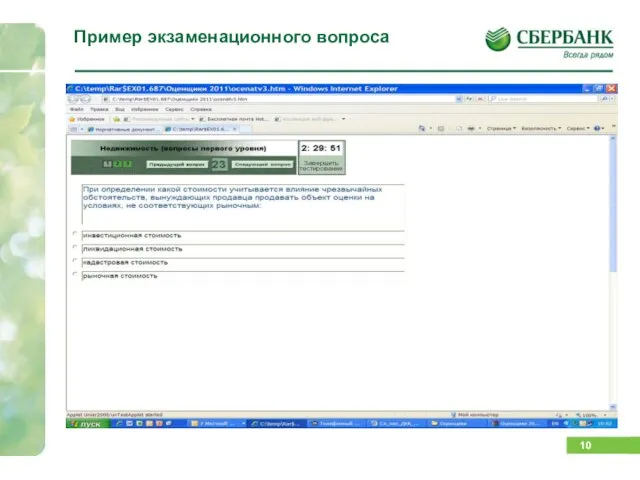

- 10. Пример экзаменационного вопроса

- 12. Скачать презентацию

Слайд 2Основные предпосылки формирования партнерских отношений

Основная причина возникновения аккредитаций – низкое качество оценочных

Основные предпосылки формирования партнерских отношений

Основная причина возникновения аккредитаций – низкое качество оценочных

Слайд 3Банк формирует пул оценщиков – партнеров и рекомендует своим клиентам обращаться к

Банк формирует пул оценщиков – партнеров и рекомендует своим клиентам обращаться к

Слайд 4Преимущества работы с пулом оценщиков - партнеров

Оценочные компании мотивированы портфелем заказов на

Преимущества работы с пулом оценщиков - партнеров

Оценочные компании мотивированы портфелем заказов на

Слайд 5Стратегия сотрудничества с оценщиками

Проблема

Недостаток профессионализма

Субъективность

Обмен информацией и опытом

Участие банка в процессе приемки

Стратегия сотрудничества с оценщиками

Проблема

Недостаток профессионализма

Субъективность

Обмен информацией и опытом

Участие банка в процессе приемки

Слайд 6Сегментирование

ЦА

ТБ и ОСБ

Профессионализм и ответственность оценщиков (физических лиц);

Территориальный признак

Не крупнейшие заемщики

Крупнейшие заемщики

Репутация

Сегментирование

ЦА

ТБ и ОСБ

Профессионализм и ответственность оценщиков (физических лиц);

Территориальный признак

Не крупнейшие заемщики

Крупнейшие заемщики

Репутация

Слайд 7Требования к процедуре отбора

оценщиков - партнеров

Для крупнейших заемщиков

Для первичного отбора используются

Требования к процедуре отбора

оценщиков - партнеров

Для крупнейших заемщиков

Для первичного отбора используются

Слайд 8Для не крупнейших заемщиков

Количество оценщиков, участвующих в отборе ограничивается входными критериями Для

Количество оценщиков, участвующих в отборе ограничивается входными критериями Для

Слайд 9Решение принимается комиссией по отбору;

В комиссию по отбору включается представители оценочного сообщества;

Квалификационный

В комиссию по отбору включается представители оценочного сообщества;

Квалификационный

Слайд 10Пример экзаменационного вопроса

Пример экзаменационного вопроса

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст