- Минимизация рисков совершения налоговых правонарушений в сфере общественного питания

Содержание

- 2. МИНИМИЗАЦИЯ РИСКОВ СОВЕРШЕНИЯ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ В СФЕРЕ ОБЩЕСТВЕННОГО ПИТАНИЯ

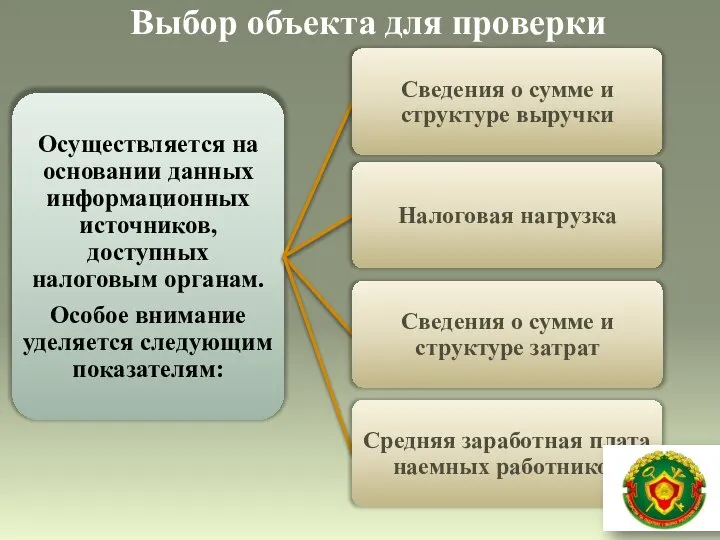

- 3. Выбор объекта для проверки

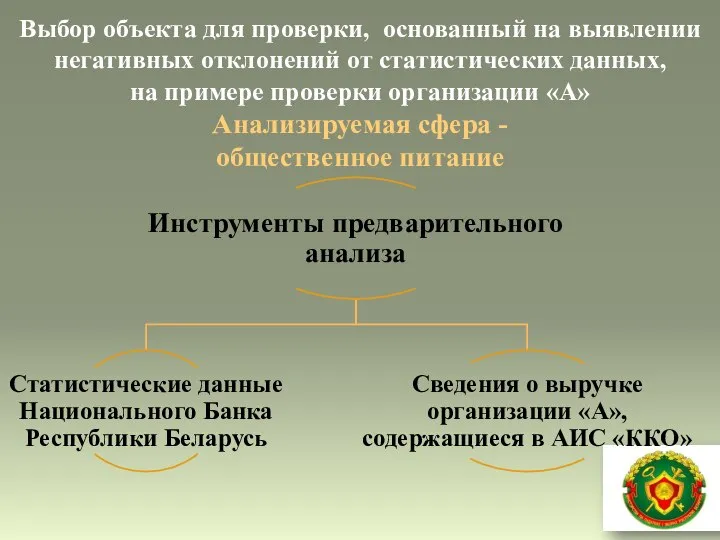

- 4. Выбор объекта для проверки, основанный на выявлении негативных отклонений от статистических данных, на примере проверки организации

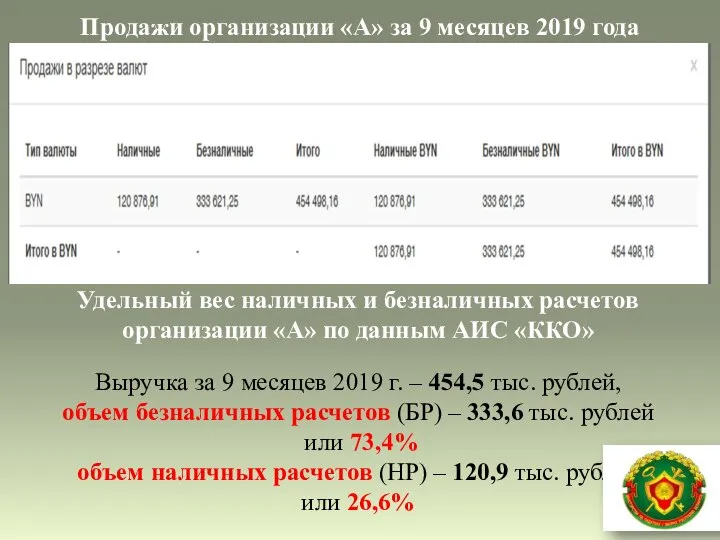

- 5. Продажи организации «А» за 9 месяцев 2019 года Удельный вес наличных и безналичных расчетов организации «А»

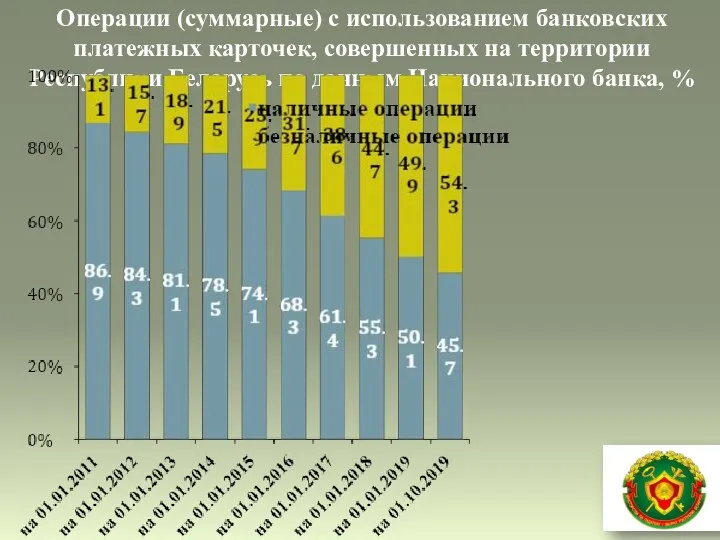

- 6. Операции (суммарные) с использованием банковских платежных карточек, совершенных на территории Республики Беларусь по данным Национального банка,

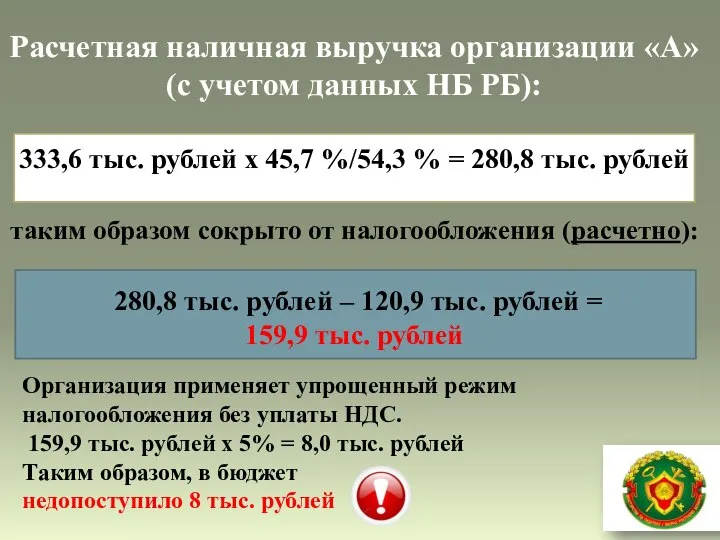

- 7. Расчетная наличная выручка организации «А» (с учетом данных НБ РБ): 333,6 тыс. рублей х 45,7 %/54,3

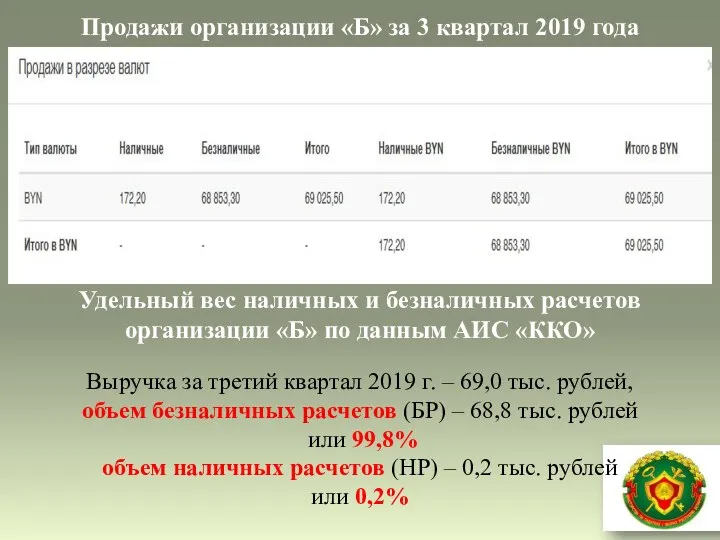

- 8. Продажи организации «Б» за 3 квартал 2019 года Удельный вес наличных и безналичных расчетов организации «Б»

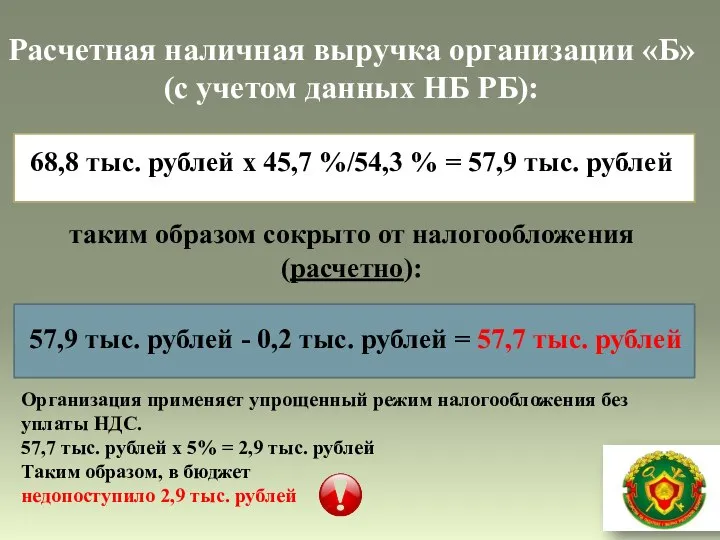

- 9. Расчетная наличная выручка организации «Б» (с учетом данных НБ РБ): 68,8 тыс. рублей х 45,7 %/54,3

- 10. Продажи (выручка) из СККО организации «В»

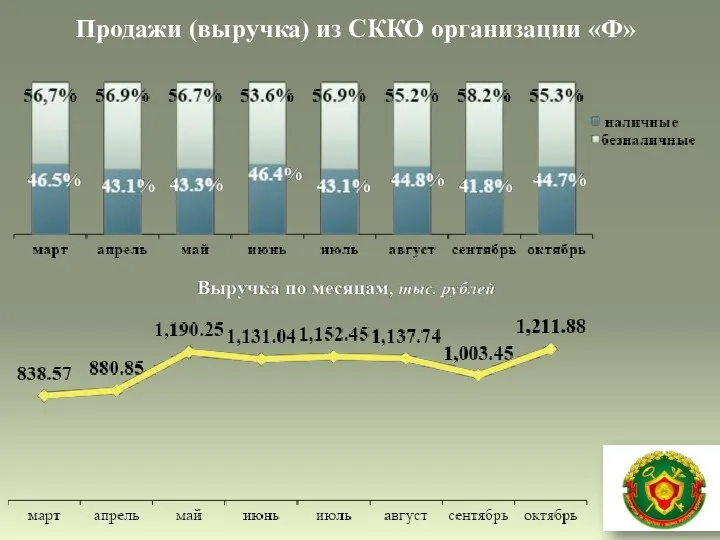

- 11. Продажи (выручка) из СККО организации «Ф»

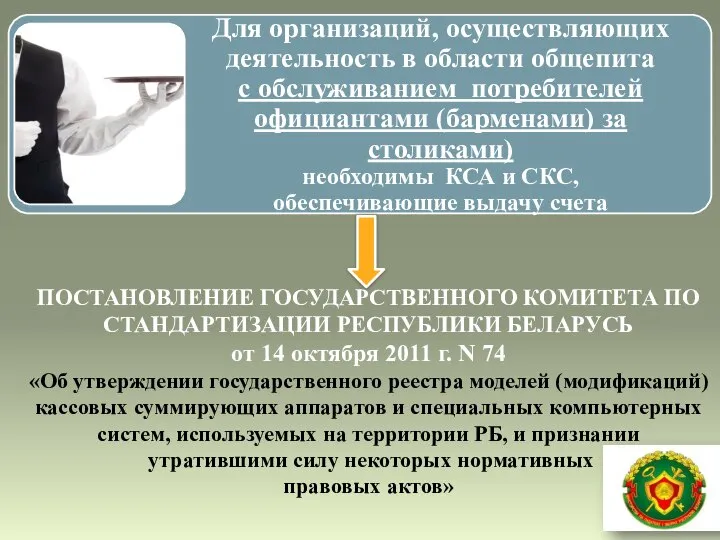

- 12. ПОСТАНОВЛЕНИЕ ГОСУДАРСТВЕННОГО КОМИТЕТА ПО СТАНДАРТИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ от 14 октября 2011 г. N 74 «Об утверждении

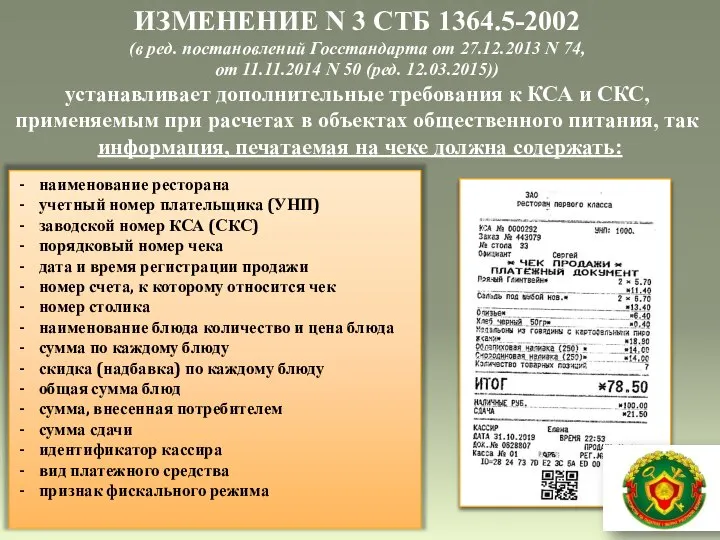

- 13. ИЗМЕНЕНИЕ N 3 СТБ 1364.5-2002 (в ред. постановлений Госстандарта от 27.12.2013 N 74, от 11.11.2014 N

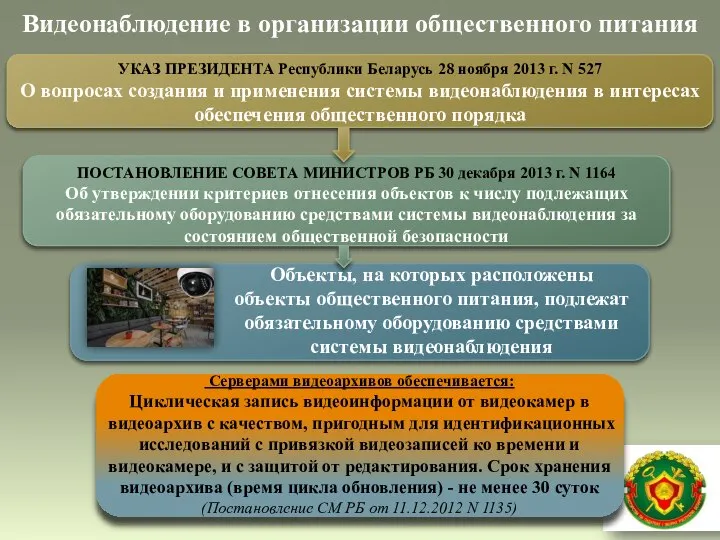

- 14. УКАЗ ПРЕЗИДЕНТА Республики Беларусь 28 ноября 2013 г. N 527 О вопросах создания и применения системы

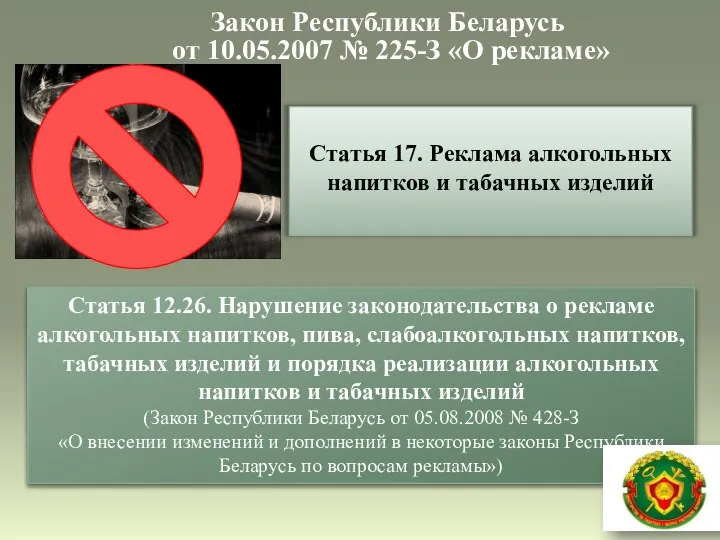

- 15. Закон Республики Беларусь от 10.05.2007 № 225-З «О рекламе» Статья 17. Реклама алкогольных напитков и табачных

- 16. Важно! При использовании субъектами хозяйствования интернет - ресурсов необходимо руководствоваться Указом Президента Республики Беларусь от 01.02.2010

- 17. Скидки Применение скидки является хозяйственной операцией, подлежащей отражению организацией в бухгалтерском учете и приводящей к изменению

- 18. Вы отменили заказ Вы разбили посуду Вам принесли не то блюдо Вам отменили бронь Порядок оформления

- 21. Скачать презентацию

Слайд 3Выбор объекта для проверки

Выбор объекта для проверки

Слайд 4Выбор объекта для проверки, основанный на выявлении негативных отклонений от статистических данных,

на

Выбор объекта для проверки, основанный на выявлении негативных отклонений от статистических данных, на

Слайд 5

Продажи организации «А» за 9 месяцев 2019 года

Удельный вес наличных и безналичных

Продажи организации «А» за 9 месяцев 2019 года

Удельный вес наличных и безналичных

Слайд 6

Операции (суммарные) с использованием банковских платежных карточек, совершенных на территории Республики Беларусь

Операции (суммарные) с использованием банковских платежных карточек, совершенных на территории Республики Беларусь

Слайд 7Расчетная наличная выручка организации «А»

(с учетом данных НБ РБ):

333,6 тыс. рублей

Расчетная наличная выручка организации «А»

(с учетом данных НБ РБ):

333,6 тыс. рублей

Слайд 8

Продажи организации «Б» за 3 квартал 2019 года

Удельный вес наличных и безналичных

Продажи организации «Б» за 3 квартал 2019 года

Удельный вес наличных и безналичных

Слайд 9Расчетная наличная выручка организации «Б»

(с учетом данных НБ РБ):

68,8 тыс. рублей

Расчетная наличная выручка организации «Б»

(с учетом данных НБ РБ):

68,8 тыс. рублей

Слайд 10Продажи (выручка) из СККО организации «В»

Продажи (выручка) из СККО организации «В»

Слайд 11Продажи (выручка) из СККО организации «Ф»

Продажи (выручка) из СККО организации «Ф»

Слайд 12

ПОСТАНОВЛЕНИЕ ГОСУДАРСТВЕННОГО КОМИТЕТА ПО СТАНДАРТИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ

от 14 октября 2011 г.

ПОСТАНОВЛЕНИЕ ГОСУДАРСТВЕННОГО КОМИТЕТА ПО СТАНДАРТИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ от 14 октября 2011 г.

Слайд 13ИЗМЕНЕНИЕ N 3 СТБ 1364.5-2002

(в ред. постановлений Госстандарта от 27.12.2013 N

ИЗМЕНЕНИЕ N 3 СТБ 1364.5-2002

(в ред. постановлений Госстандарта от 27.12.2013 N

Слайд 14УКАЗ ПРЕЗИДЕНТА Республики Беларусь 28 ноября 2013 г. N 527

О вопросах создания

О вопросах создания

Слайд 15Закон Республики Беларусь

от 10.05.2007 № 225-З «О рекламе»

Статья 17. Реклама алкогольных

Закон Республики Беларусь

от 10.05.2007 № 225-З «О рекламе»

Статья 17. Реклама алкогольных

Слайд 16Важно!

При использовании субъектами хозяйствования интернет - ресурсов необходимо руководствоваться

Указом Президента

Важно!

При использовании субъектами хозяйствования интернет - ресурсов необходимо руководствоваться

Указом Президента

Слайд 17Скидки

Применение скидки является хозяйственной операцией, подлежащей отражению организацией в бухгалтерском учете и

Скидки

Применение скидки является хозяйственной операцией, подлежащей отражению организацией в бухгалтерском учете и

Слайд 18Вы отменили заказ

Вы разбили посуду

Вам принесли не то блюдо

Вам отменили бронь

Порядок оформления

Вы разбили посуду

Вам принесли не то блюдо

Вам отменили бронь

Порядок оформления

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно