- Налог на доходы физических лиц

Содержание

- 2. Определение НДФЛ – это налог на доходы физических лиц Является одним из основных видов прямых налогов.

- 3. Налоговая база Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации,

- 4. Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от

- 5. Налоговая база При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так

- 6. Налоговый период Налоговым периодом признается календарный год.

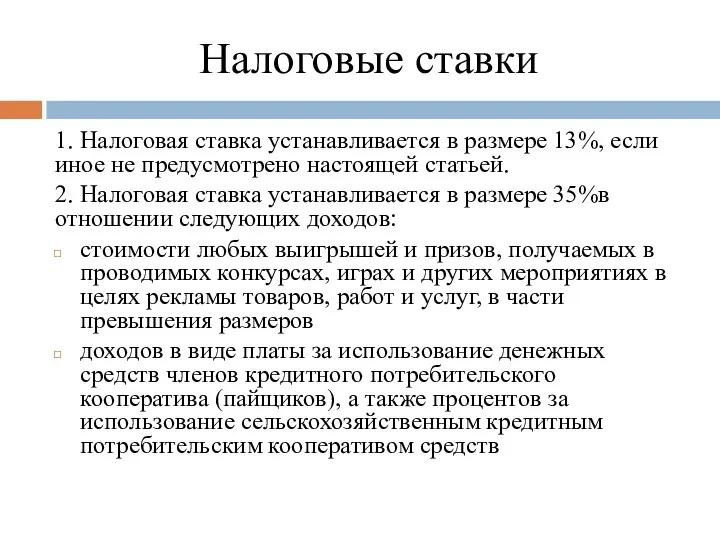

- 7. Налоговые ставки 1. Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено настоящей статьей. 2.

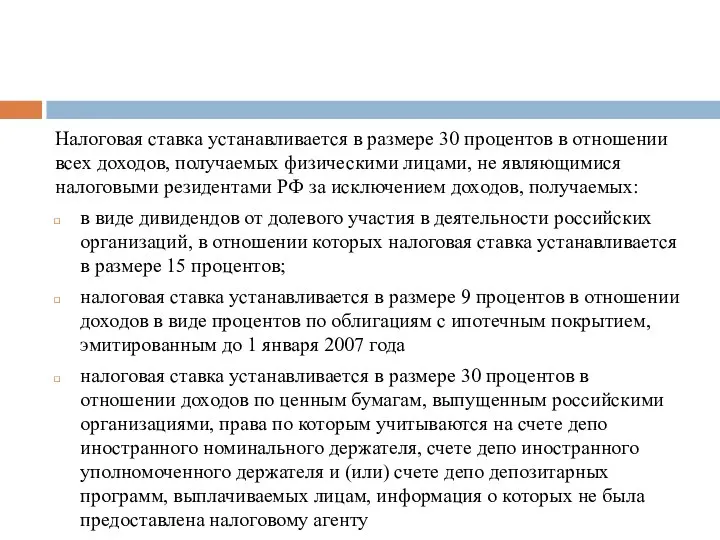

- 8. Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися

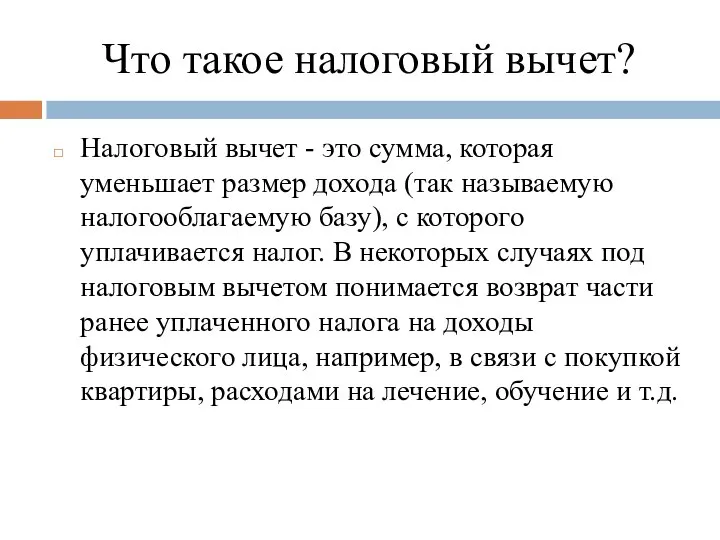

- 9. Что такое налоговый вычет? Налоговый вычет - это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую

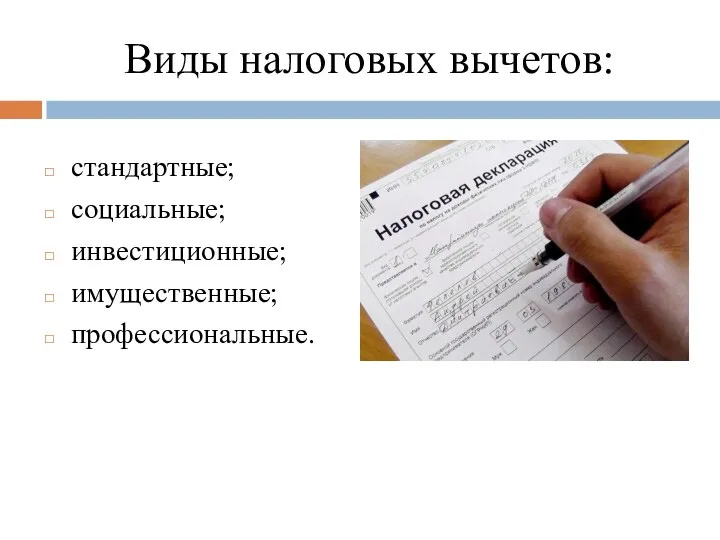

- 10. Виды налоговых вычетов: стандартные; социальные; инвестиционные; имущественные; профессиональные.

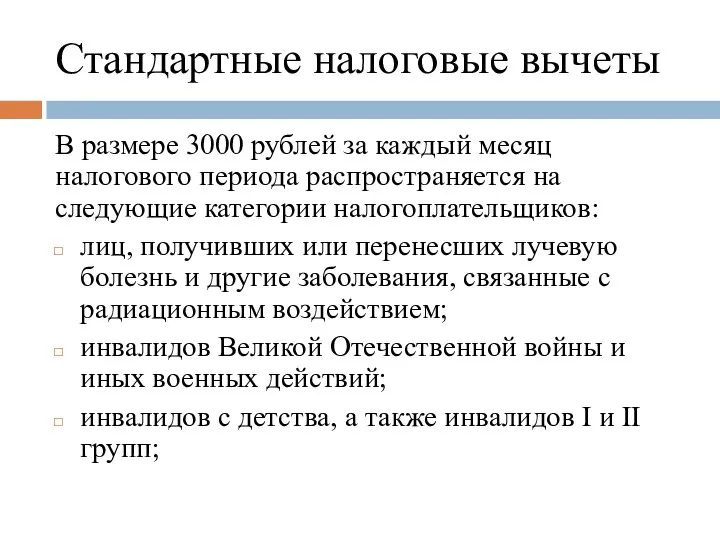

- 11. Стандартные налоговые вычеты В размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории

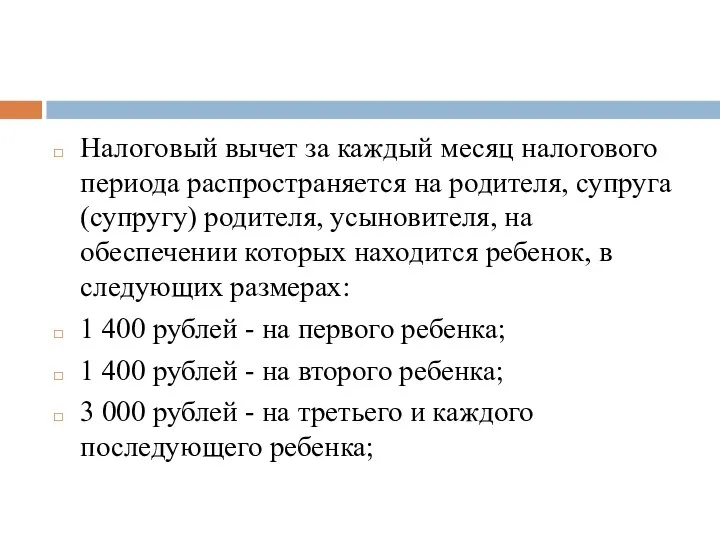

- 12. Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении

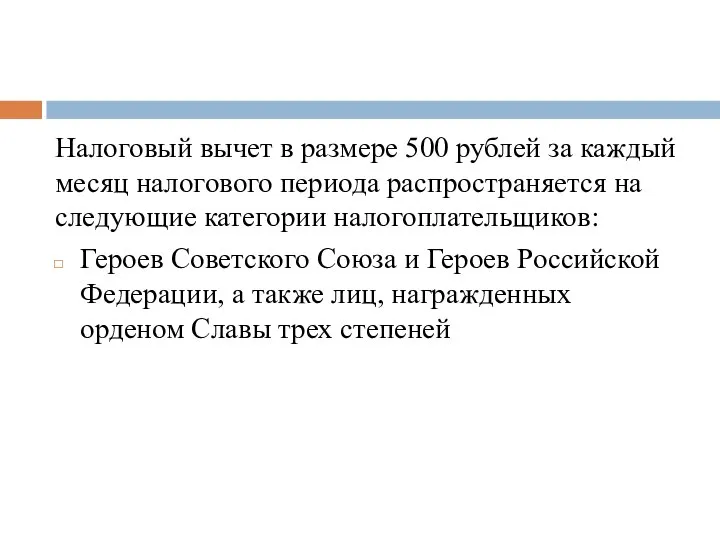

- 13. Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

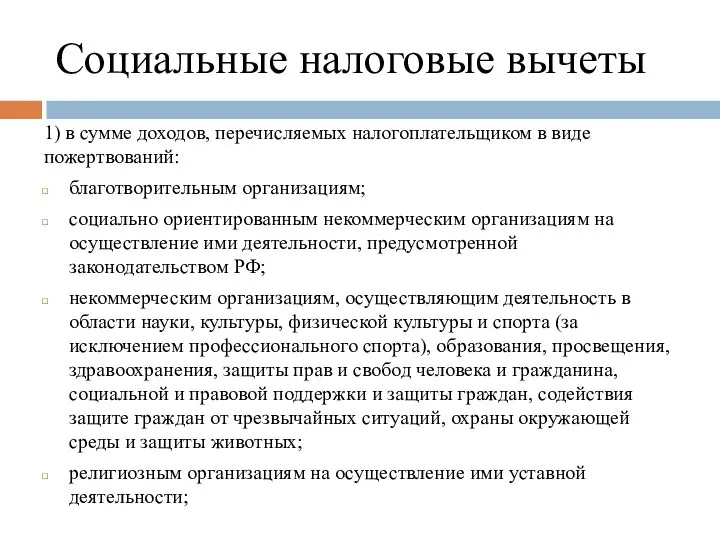

- 14. Социальные налоговые вычеты 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований: благотворительным организациям; социально ориентированным

- 15. за свое обучение в образовательных учреждениях, за обучение своих подопечных в возрасте до 18 лет по

- 16. Инвестиционные налоговые вычеты в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения)

- 17. Имущественные налоговые вычеты имущественный налоговый вычет при продаже имущества; имущественный налоговый вычет в размере выкупной стоимости

- 18. Профессиональные налоговые вычеты налогоплательщики в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с

- 20. Скачать презентацию

Слайд 3Налоговая база

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми

Налоговая база

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми

Слайд 4Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и

Слайд 5Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как

Налоговая база

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как

Слайд 6Налоговый период

Налоговым периодом признается календарный год.

Налоговый период

Налоговым периодом признается календарный год.

Слайд 7Налоговые ставки

1. Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено

Налоговые ставки

1. Налоговая ставка устанавливается в размере 13%, если иное не предусмотрено

Слайд 8Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых

Слайд 9Что такое налоговый вычет?

Налоговый вычет - это сумма, которая уменьшает размер дохода

Что такое налоговый вычет?

Налоговый вычет - это сумма, которая уменьшает размер дохода

Слайд 10Виды налоговых вычетов:

стандартные;

социальные;

инвестиционные;

имущественные;

профессиональные.

Виды налоговых вычетов:

стандартные;

социальные;

инвестиционные;

имущественные;

профессиональные.

Слайд 11Стандартные налоговые вычеты

В размере 3000 рублей за каждый месяц налогового периода распространяется

Стандартные налоговые вычеты

В размере 3000 рублей за каждый месяц налогового периода распространяется

Слайд 12Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу)

Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу)

Слайд 13Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется

Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется

Слайд 14Социальные налоговые вычеты

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

благотворительным организациям;

социально

Социальные налоговые вычеты

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

благотворительным организациям;

социально

Слайд 15 за свое обучение в образовательных учреждениях, за обучение своих подопечных в

за свое обучение в образовательных учреждениях, за обучение своих подопечных в

Слайд 16Инвестиционные налоговые вычеты

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде

Инвестиционные налоговые вычеты

в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде

Слайд 17Имущественные налоговые вычеты

имущественный налоговый вычет при продаже имущества;

имущественный налоговый вычет в размере

Имущественные налоговые вычеты

имущественный налоговый вычет при продаже имущества;

имущественный налоговый вычет в размере

Слайд 18Профессиональные налоговые вычеты

налогоплательщики в сумме фактически произведенных ими и документально подтвержденных расходов,

Профессиональные налоговые вычеты

налогоплательщики в сумме фактически произведенных ими и документально подтвержденных расходов,

Игра с рисками

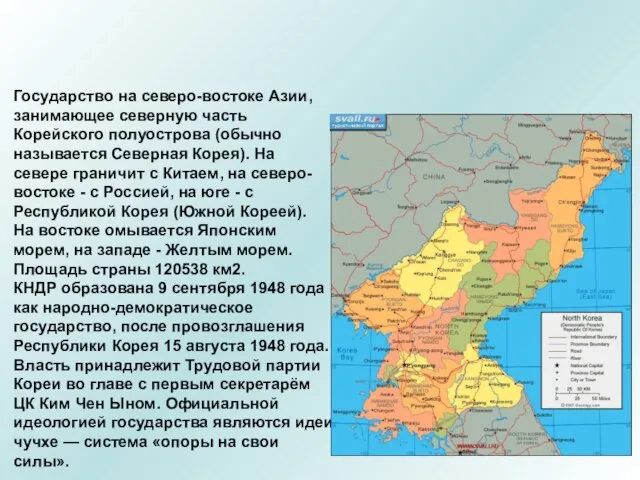

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»