- Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Что такое НДФЛ? Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в

- 3. Кто такой налогоплательщик? Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая обязанность уплатить налог

- 4. Что такое объект налогооблажения? Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или

- 5. Объекты налогооблажения. Объектом налогообложения признаются обстоятельства, имеющие стоимостную, количественную или физическую характеристику, с наличием которых у

- 6. Налоговые льготы. Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные

- 7. Налоговая база. Нал́оговая база — стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных

- 8. Налоговая ставка. Налоговая ставка (норма налогового обложения) — величина налоговых начислений на единицу измерения налоговой базы.

- 9. Основная ставка НДФЛ в России составляет 13%. Налоговая ставка устанавливается в размере 30% в отношении всех

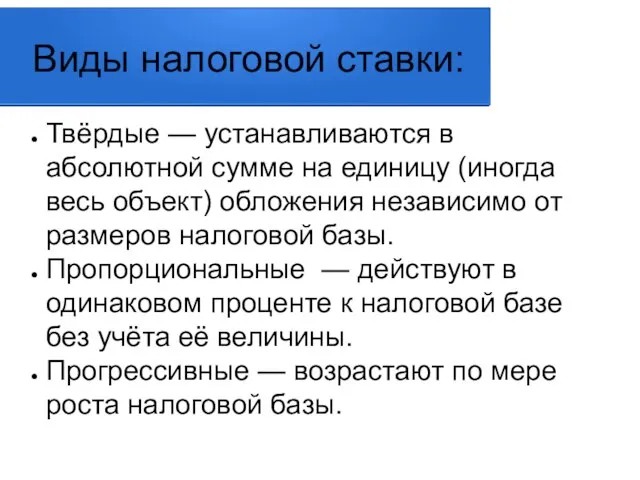

- 10. Виды налоговой ставки: Твёрдые — устанавливаются в абсолютной сумме на единицу (иногда весь объект) обложения независимо

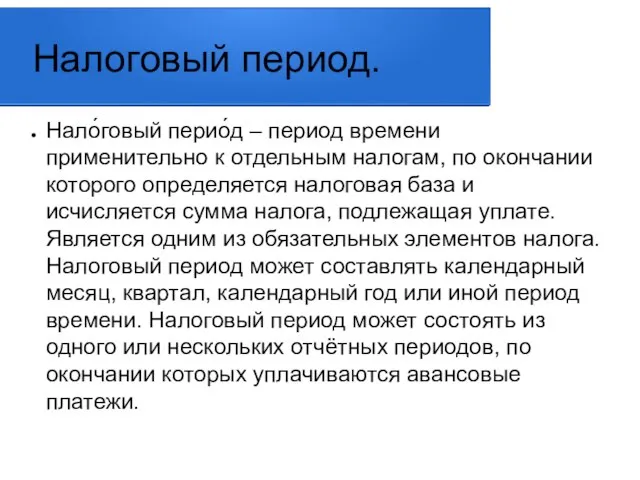

- 11. Налоговый период. Нало́говый перио́д – период времени применительно к отдельным налогам, по окончании которого определяется налоговая

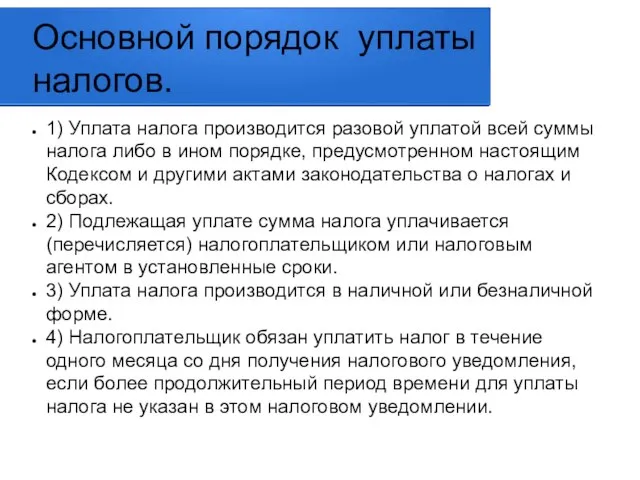

- 12. Основной порядок уплаты налогов. 1) Уплата налога производится разовой уплатой всей суммы налога либо в ином

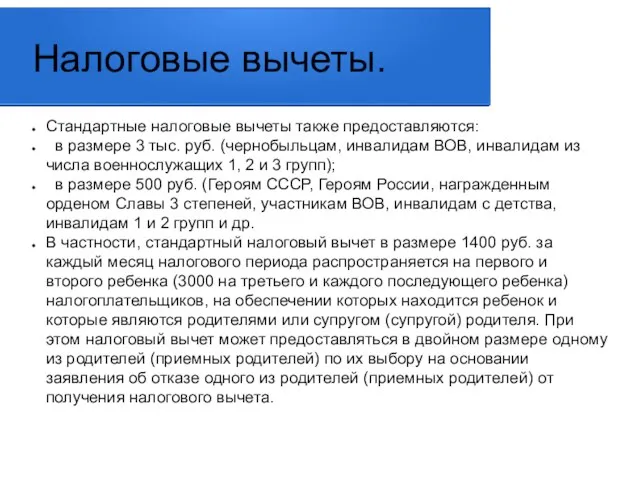

- 13. Налоговые вычеты. Стандартные налоговые вычеты также предоставляются: в размере 3 тыс. руб. (чернобыльцам, инвалидам ВОВ, инвалидам

- 14. Срок уплаты налогов. Сроки уплаты налогов, сборов, страховых взносов определяются календарной датой или истечением периода времени,

- 16. Скачать презентацию

Слайд 3Кто такой налогоплательщик?

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая

Кто такой налогоплательщик?

Налогоплательщик (субъект налогообложения) — это лицо, на котором лежит юридическая

Слайд 4Что такое объект налогооблажения?

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль,

Что такое объект налогооблажения?

Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль,

Слайд 5Объекты налогооблажения.

Объектом налогообложения признаются обстоятельства, имеющие стоимостную, количественную или физическую характеристику, с

Объекты налогооблажения.

Объектом налогообложения признаются обстоятельства, имеющие стоимостную, количественную или физическую характеристику, с

Слайд 6Налоговые льготы.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и

Налоговые льготы.

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и

Слайд 7Налоговая база.

Нал́оговая база — стоимостная, физическая или иная характеристика объекта налогообложения. Является

Налоговая база.

Нал́оговая база — стоимостная, физическая или иная характеристика объекта налогообложения. Является

Слайд 8Налоговая ставка.

Налоговая ставка (норма налогового обложения) — величина налоговых начислений на единицу

Налоговая ставка.

Налоговая ставка (норма налогового обложения) — величина налоговых начислений на единицу

Слайд 9Основная ставка НДФЛ в России составляет 13%.

Налоговая ставка устанавливается в размере 30%

Основная ставка НДФЛ в России составляет 13%.

Налоговая ставка устанавливается в размере 30%

Слайд 10Виды налоговой ставки:

Твёрдые — устанавливаются в абсолютной сумме на единицу (иногда весь

Виды налоговой ставки:

Твёрдые — устанавливаются в абсолютной сумме на единицу (иногда весь

Слайд 11Налоговый период.

Нало́говый перио́д – период времени применительно к отдельным налогам, по окончании

Налоговый период.

Нало́говый перио́д – период времени применительно к отдельным налогам, по окончании

Слайд 12Основной порядок уплаты налогов.

1) Уплата налога производится разовой уплатой всей суммы налога

Основной порядок уплаты налогов.

1) Уплата налога производится разовой уплатой всей суммы налога

Слайд 13Налоговые вычеты.

Стандартные налоговые вычеты также предоставляются:

в размере 3 тыс. руб. (чернобыльцам,

Налоговые вычеты.

Стандартные налоговые вычеты также предоставляются:

в размере 3 тыс. руб. (чернобыльцам,

Слайд 14Срок уплаты налогов.

Сроки уплаты налогов, сборов, страховых взносов определяются календарной датой

Срок уплаты налогов.

Сроки уплаты налогов, сборов, страховых взносов определяются календарной датой

Питкэрн

Питкэрн Системы электронного бизнеса в секторах

Системы электронного бизнеса в секторах Ассортимент художественных наполнений производства ВиЯр

Ассортимент художественных наполнений производства ВиЯр Герои Древней Руси

Герои Древней Руси Манипуляционные знаки

Манипуляционные знаки Здоровье - это счастье

Здоровье - это счастье Актуальные проблемы адвокатуры. Представление интересов граждан и юридических лиц в суде

Актуальные проблемы адвокатуры. Представление интересов граждан и юридических лиц в суде Химическая связь и ее типы

Химическая связь и ее типы Презентация на тему Культура ислама

Презентация на тему Культура ислама  Бал в честь женитьбы Карла IV (Безумного) и Изабеллы Баварской

Бал в честь женитьбы Карла IV (Безумного) и Изабеллы Баварской Family life in Great Britain

Family life in Great Britain 20170123_rasy_i_narody

20170123_rasy_i_narody Разработка модели и реализация системы администрированияweb-сайта

Разработка модели и реализация системы администрированияweb-сайта Комиссионный осмотр обустройств станции

Комиссионный осмотр обустройств станции Графический диктант №3

Графический диктант №3 Globinc - это твой шанс на успех и финансовою свободу

Globinc - это твой шанс на успех и финансовою свободу Женский национальный костюм Узбекистан

Женский национальный костюм Узбекистан Иисус

Иисус Портреты писателей с животными

Портреты писателей с животными ЛЕКЦІЯ 7 МЕТА І ЗМІСТ НАВЧАННЯ ПЕРЕКЛАДУ

ЛЕКЦІЯ 7 МЕТА І ЗМІСТ НАВЧАННЯ ПЕРЕКЛАДУ Характеристика основных функций управления (тема 3)

Характеристика основных функций управления (тема 3) Константин Васильев.Художник по зову сердца

Константин Васильев.Художник по зову сердца Опасные шалости и игрушкиПрофилактика возможных опасных ситуаций в бытуОпасная высота

Опасные шалости и игрушкиПрофилактика возможных опасных ситуаций в бытуОпасная высота Doctor Den®

Doctor Den® Викторина. Страны Европы

Викторина. Страны Европы Презентация на тему Горожане и их образ жизни

Презентация на тему Горожане и их образ жизни  Презентация проекта “Другое измерение”

Презентация проекта “Другое измерение” Виды предпринимательской деятельности

Виды предпринимательской деятельности