- Налог на имущество организации

Содержание

- 2. История возникновения В налоговую систему РФ налог был введен в 1992 г. с целью стимулирования производительного

- 3. Важным этапом в развитии имущественного налогообложения стало введение с 1 января 2004 г. гл. 30 НК

- 4. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок и сроки уплаты налога, форму

- 5. Налогоплательщики российские организации; иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в

- 6. Не признаются налогоплательщиками организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении имущества, используемого в

- 7. Объект налогообложения движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств для иностранных

- 8. Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся

- 9. Не признаются объектами налогообложения земельные участки и иные объекты природопользования имущество, принадлежащее на праве хозяйственного ведения

- 10. Налоговая база Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговой базой

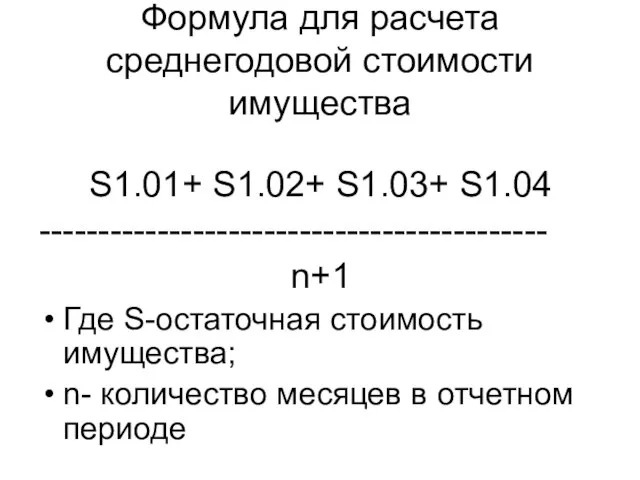

- 11. Формула для расчета среднегодовой стоимости имущества S1.01+ S1.02+ S1.03+ S1.04 ------------------------------------------- n+1 Где S-остаточная стоимость имущества;

- 12. Налоговым периодом признается календарный год Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

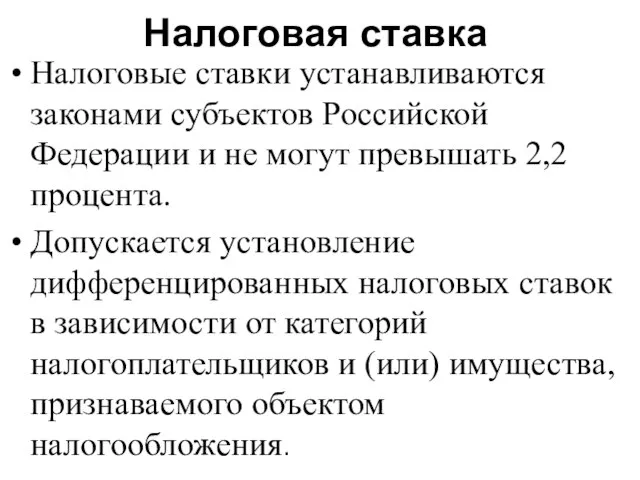

- 13. Налоговая ставка Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента. Допускается

- 14. Налоговые льготы организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на

- 15. организации, основным видом деятельности которых является производство фармацевтической продукции; организации - в отношении объектов, признаваемых памятниками

- 16. организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания; организации -

- 17. имущество коллегий адвокатов, адвокатских бюро и юридических консультаций; имущество государственных научных центров; организации - в отношении

- 18. организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или

- 19. Порядок исчисления суммы налога и сумм авансовых платежей по налогу Сумма налога исчисляется по итогам налогового

- 20. Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации,

- 21. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения

- 22. Порядок и сроки уплаты налога и авансовых платежей по налогу Налог и авансовые платежи по налогу

- 23. Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог

- 24. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации Налог (авансовые платежи по налогу) уплачивается

- 25. Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее

- 26. Налоговая декларация Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы налоговые

- 27. Устранение двойного налогообложения Фактически уплаченные российской организацией за пределами территории РФ суммы налога на имущество в

- 28. Для зачета налога российская организация должна представить в налоговые органы следующие документы: заявление на зачет налога;

- 29. В условиях постоянного реформирования налогов и налоговой системы в целом, наблюдаются тенденции к сокращению льгот по

- 31. Скачать презентацию

Слайд 3Важным этапом в развитии имущественного налогообложения стало введение с 1 января 2004

Важным этапом в развитии имущественного налогообложения стало введение с 1 января 2004

Слайд 4Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок и

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок и

Слайд 5

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или)

Налогоплательщики

российские организации;

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или)

Слайд 6Не признаются налогоплательщиками

организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении

Не признаются налогоплательщиками

организации, являющиеся организаторами Олимпийских игр и Паралимпийских игр, в отношении

Слайд 7Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных

Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных

Слайд 8Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через

Слайд 9Не признаются объектами налогообложения

земельные участки и иные объекты природопользования

имущество, принадлежащее

Не признаются объектами налогообложения

земельные участки и иные объекты природопользования

имущество, принадлежащее

Слайд 10Налоговая база

Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого объектом

Налоговая база

Налоговая база определяется налогоплательщиком самостоятельно, как среднегодовая стоимость имущества, признаваемого объектом

Слайд 11Формула для расчета среднегодовой стоимости имущества

S1.01+ S1.02+ S1.03+ S1.04

-------------------------------------------

n+1

Где S-остаточная стоимость имущества;

n-

Формула для расчета среднегодовой стоимости имущества

S1.01+ S1.02+ S1.03+ S1.04

-------------------------------------------

n+1

Где S-остаточная стоимость имущества;

n-

Слайд 12Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие и девять

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие и девять

Слайд 13Налоговая ставка

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать

Слайд 14Налоговые льготы

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для

Налоговые льготы

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для

Слайд 15организации, основным видом деятельности которых является производство фармацевтической продукции;

организации - в отношении

организации, основным видом деятельности которых является производство фармацевтической продукции;

организации - в отношении

Слайд 16организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов

организации - в отношении ледоколов, судов с ядерными энергетическими установками и судов

Слайд 17имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

имущество государственных научных центров;

организации

имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

имущество государственных научных центров;

организации

Слайд 18организации - в отношении имущества, учитываемого на балансе организации - резидента особой

организации - в отношении имущества, учитываемого на балансе организации - резидента особой

Слайд 19Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога исчисляется

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Сумма налога исчисляется

Слайд 20Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего

Сумма налога, подлежащая уплате в бюджет, исчисляется отдельно в отношении имущества, подлежащего

Слайд 21Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в

Слайд 22Порядок и сроки уплаты налога и авансовых платежей по налогу

Налог и авансовые

Порядок и сроки уплаты налога и авансовых платежей по налогу

Налог и авансовые

Слайд 23Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства, в отношении имущества

Слайд 24Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Налог (авансовые

Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Налог (авансовые

Слайд 25Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне

Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне

Слайд 26Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в

Налоговая декларация

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в

Слайд 27Устранение двойного налогообложения

Фактически уплаченные российской организацией за пределами территории РФ суммы налога

Устранение двойного налогообложения

Фактически уплаченные российской организацией за пределами территории РФ суммы налога

Слайд 28Для зачета налога

российская организация должна представить в налоговые органы следующие документы:

заявление на

Для зачета налога

российская организация должна представить в налоговые органы следующие документы:

заявление на

Слайд 29В условиях постоянного реформирования налогов и налоговой системы в целом, наблюдаются тенденции

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США