- Налоги и налоговая система

Содержание

- 2. Определение «налог» Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 3. Характерные черты Обязательность Индивидуальная безвозмездность Отчуждение денежных средств Направленность на финансирование деятельности государства Функции: Фискальная Регулирующая

- 4. Классификация По способу взимания: Прямые Косвенные По органу взимания: Федеральные Региональные Местные По уровню бюджета Закрепленные

- 5. Классификация Федеральные НДС Налог на прибыль организаций Акцизы НДФЛ Госпошлина НДПИ Водный налог Сбор на право

- 6. Классификация Региональные Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- 7. Классификация Местные Налог на имущество физических лиц Земельный налог

- 8. Классификация Способы взимания: Изъятие налога до получения владельцем дохода (у источника дохода) Кадастровый Декларационный

- 9. Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их

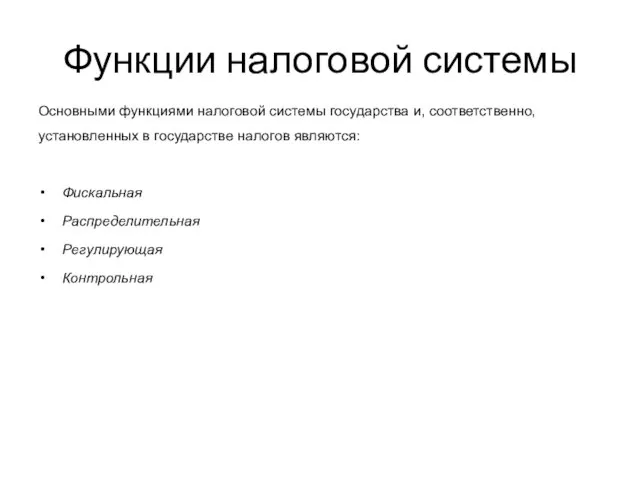

- 10. Функции налоговой системы Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются: Фискальная

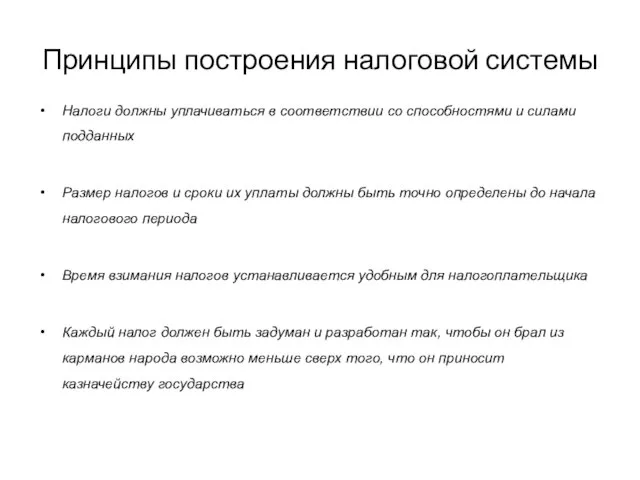

- 11. Принципы построения налоговой системы Налоги должны уплачиваться в соответствии со способностями и силами подданных Размер налогов

- 13. Скачать презентацию

Слайд 2Определение «налог»

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Определение «налог»

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 3Характерные черты

Обязательность

Индивидуальная безвозмездность

Отчуждение денежных средств

Направленность на финансирование деятельности государства

Функции:

Фискальная

Регулирующая

Социальная

Характерные черты

Обязательность

Индивидуальная безвозмездность

Отчуждение денежных средств

Направленность на финансирование деятельности государства

Функции:

Фискальная

Регулирующая

Социальная

Слайд 4Классификация

По способу взимания:

Прямые

Косвенные

По органу взимания:

Федеральные

Региональные

Местные

По уровню бюджета

Закрепленные

Регулирующие

В зависимости от использования:

Общие

Целевые

Классификация

По способу взимания:

Прямые

Косвенные

По органу взимания:

Федеральные

Региональные

Местные

По уровню бюджета

Закрепленные

Регулирующие

В зависимости от использования:

Общие

Целевые

Слайд 5Классификация

Федеральные

НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Госпошлина

НДПИ

Водный налог

Сбор на право пользования животными объектами и водно-биологическими

Классификация

Федеральные

НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Госпошлина

НДПИ

Водный налог

Сбор на право пользования животными объектами и водно-биологическими

Слайд 6Классификация

Региональные

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Классификация

Региональные

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Слайд 7Классификация

Местные

Налог на имущество физических лиц

Земельный налог

Классификация

Местные

Налог на имущество физических лиц

Земельный налог

Слайд 8Классификация

Способы взимания:

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Классификация

Способы взимания:

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Слайд 9Налоговая система

Налоговая система – представляет собой совокупность всех налогов и сборов, методы

Налоговая система

Налоговая система – представляет собой совокупность всех налогов и сборов, методы

Слайд 10Функции налоговой системы

Основными функциями налоговой системы государства и, соответственно, установленных в государстве

Функции налоговой системы

Основными функциями налоговой системы государства и, соответственно, установленных в государстве

Слайд 11Принципы построения налоговой системы

Налоги должны уплачиваться в соответствии со способностями и силами

Принципы построения налоговой системы

Налоги должны уплачиваться в соответствии со способностями и силами

Понятие социальные группы

Понятие социальные группы Повышение эффективности регулирования в энергетике – предложения потребителей

Повышение эффективности регулирования в энергетике – предложения потребителей Психология спортивного отбора

Психология спортивного отбора Инновационные технологии создания газонов

Инновационные технологии создания газонов современный этикет

современный этикет Эффективные технологии по формированию ЗОЖ

Эффективные технологии по формированию ЗОЖ Семейство процессоров Intel® Xeon® E5

Семейство процессоров Intel® Xeon® E5 Генетика бактерий

Генетика бактерий Своя игра. Мероприятие для студентов по профессии Рабочий зеленого хозяйства

Своя игра. Мероприятие для студентов по профессии Рабочий зеленого хозяйства Лучшие практики А3 23.04.2019

Лучшие практики А3 23.04.2019 Насосы. Транспортирование жидкостей

Насосы. Транспортирование жидкостей Шаблоны для уроков русский язык и литература 4

Шаблоны для уроков русский язык и литература 4 425958

425958 Исчезающий папа

Исчезающий папа Театральная студия Вдохновение. Театрализованное представление для всей семьи. Чайковский Лебединое озеро

Театральная студия Вдохновение. Театрализованное представление для всей семьи. Чайковский Лебединое озеро Виявлення проблем і формулювання мети дослідження

Виявлення проблем і формулювання мети дослідження Мордовские страсти

Мордовские страсти Как работает психоанализ?

Как работает психоанализ? Культура Киевской Руси

Культура Киевской Руси Понятие, права и обязанности опекуна

Понятие, права и обязанности опекуна ООО Правоведъ

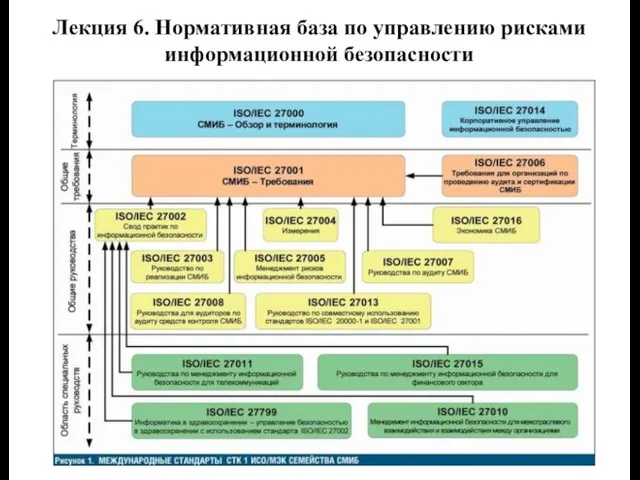

ООО Правоведъ Нормативная база по управлению рисками информационной безопасности. Лекция 6

Нормативная база по управлению рисками информационной безопасности. Лекция 6 Пакетизация и контейнеризация доставки строительных материалов и изделий

Пакетизация и контейнеризация доставки строительных материалов и изделий Новые информационные возможности: личный кабинет и прочее…

Новые информационные возможности: личный кабинет и прочее… Портрет мамы. 2 класс. Урок к празднику 8 Марта

Портрет мамы. 2 класс. Урок к празднику 8 Марта Всё в наших руках

Всё в наших руках Накануне отмены крепостного права

Накануне отмены крепостного права Презентация по английскому Афиша-Poster

Презентация по английскому Афиша-Poster