- Национальная платежная система: понятие, структура, направления развития

Содержание

- 2. Совокупный платежный оборот: в наличной и безналичной формах. Безналичный платежный оборот – движение денег происходит в

- 3. Нормативно-правовая база безналичных расчетов ФЗ №161 О национальной платежной системе» 2011, ФЗ №162 «О внесении изменений

- 4. Рябченко Л.И. Организация ДО осуществляется в рамках платежной системы. Платежная система – составная часть финансовой системы

- 5. Компоненты базовой трактовки понятия «платежная система» обладают определенной иерархией по их значимости и функциональности, поэтому при

- 6. Платежную систему можно рассматривать с различных сторон ее функционирования: с точки зрения экономической сущности, ПС –

- 7. Факторы, влияющие на развитие ПС на современном этапе внедрение новейших информационных технологий, которые позволяют существенно повысить

- 8. Функции НПС на государственном уровне создает на территории государства условия для хозяйственного оборота имущества и имущественных

- 9. Ключевые компоненты НПС межбанковские ПС; клиринговые системы и системы расчетов по сделкам с ценными бумагами; центральные

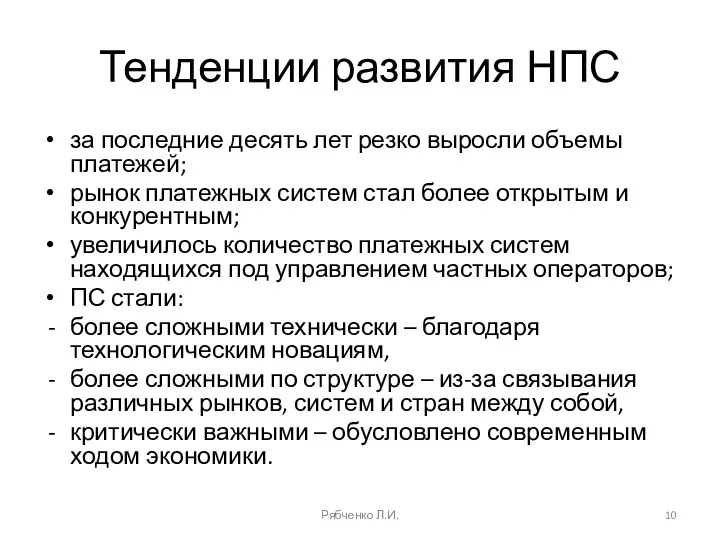

- 10. Тенденции развития НПС за последние десять лет резко выросли объемы платежей; рынок платежных систем стал более

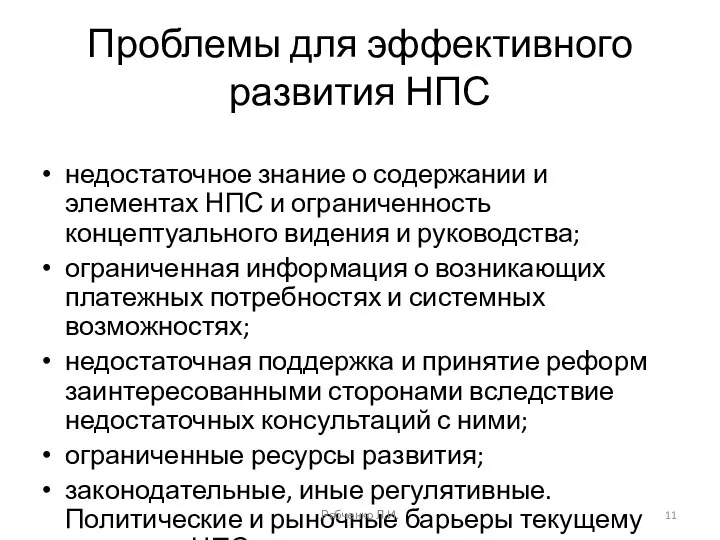

- 11. Проблемы для эффективного развития НПС недостаточное знание о содержании и элементах НПС и ограниченность концептуального видения

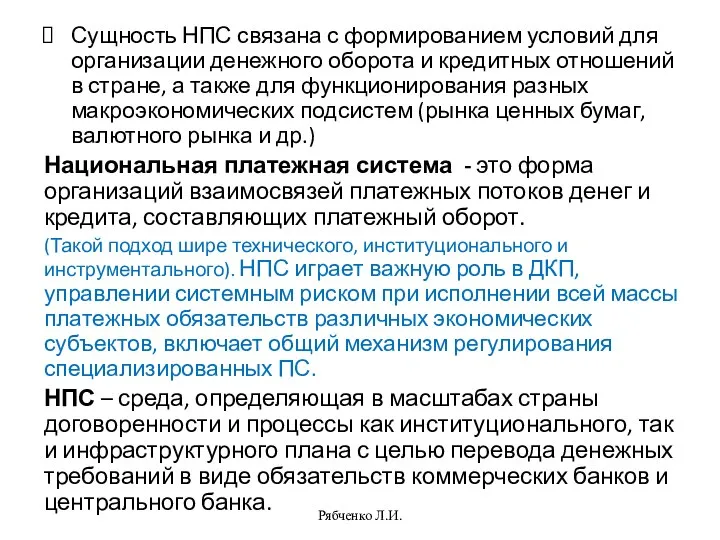

- 12. Сущность НПС связана с формированием условий для организации денежного оборота и кредитных отношений в стране, а

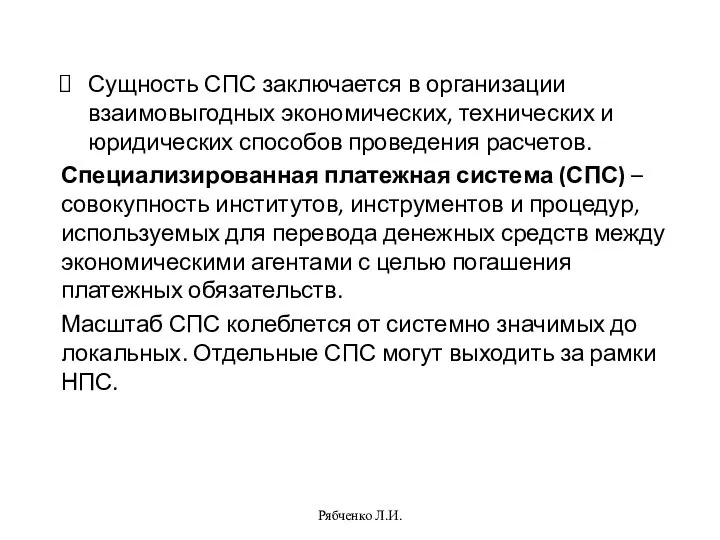

- 13. Сущность СПС заключается в организации взаимовыгодных экономических, технических и юридических способов проведения расчетов. Специализированная платежная система

- 14. НПС=/=совокупность СПС, функционирующих в стране. НПС состоит не только из систем перевода денежных средств (организаций по

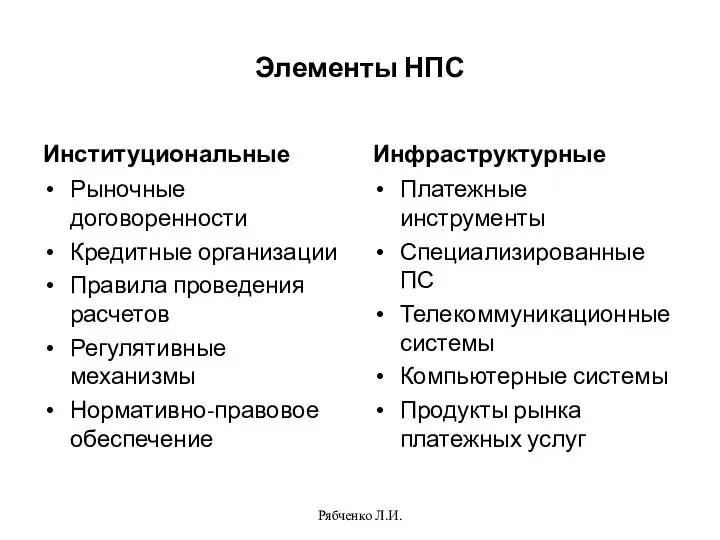

- 15. Элементы НПС Институциональные Рыночные договоренности Кредитные организации Правила проведения расчетов Регулятивные механизмы Нормативно-правовое обеспечение Инфраструктурные Платежные

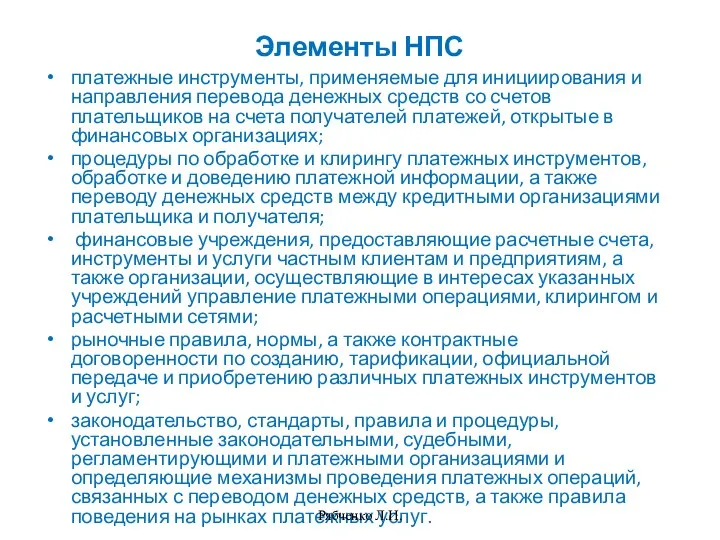

- 16. Элементы НПС платежные инструменты, применяемые для инициирования и направления перевода денежных средств со счетов плательщиков на

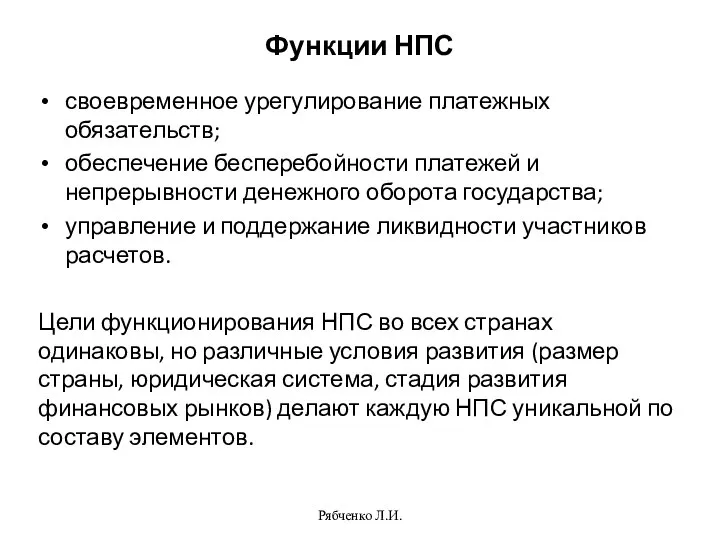

- 17. Функции НПС своевременное урегулирование платежных обязательств; обеспечение бесперебойности платежей и непрерывности денежного оборота государства; управление и

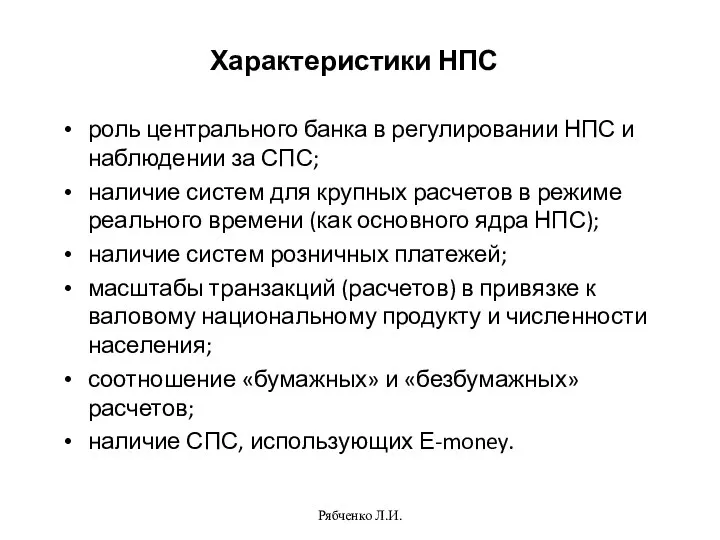

- 18. Характеристики НПС роль центрального банка в регулировании НПС и наблюдении за СПС; наличие систем для крупных

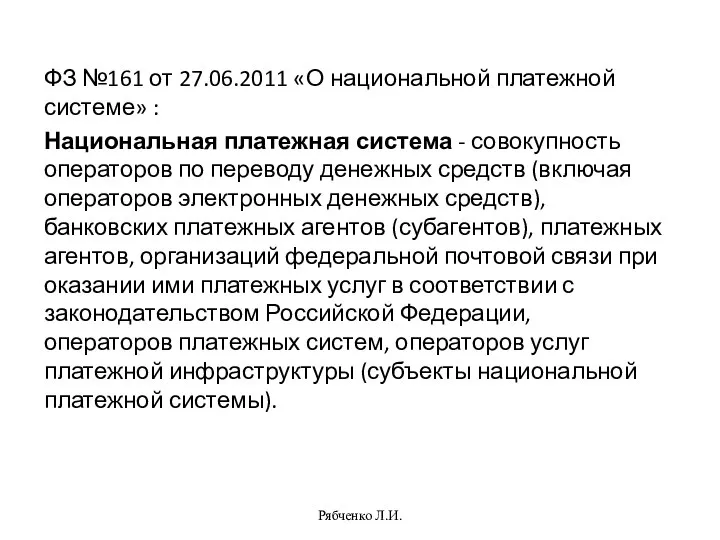

- 19. ФЗ №161 от 27.06.2011 «О национальной платежной системе» : Национальная платежная система - совокупность операторов по

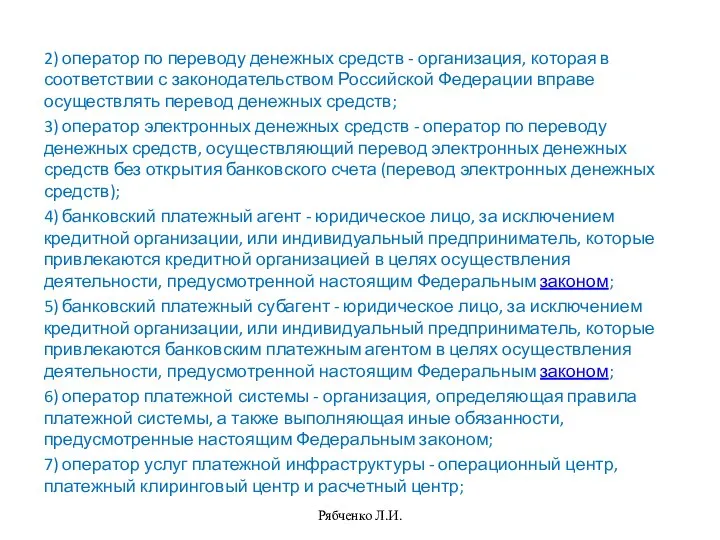

- 20. 2) оператор по переводу денежных средств - организация, которая в соответствии с законодательством Российской Федерации вправе

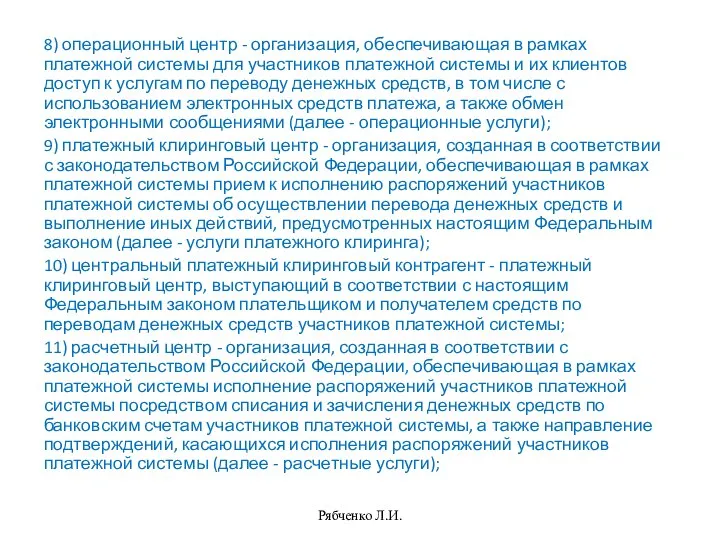

- 21. 8) операционный центр - организация, обеспечивающая в рамках платежной системы для участников платежной системы и их

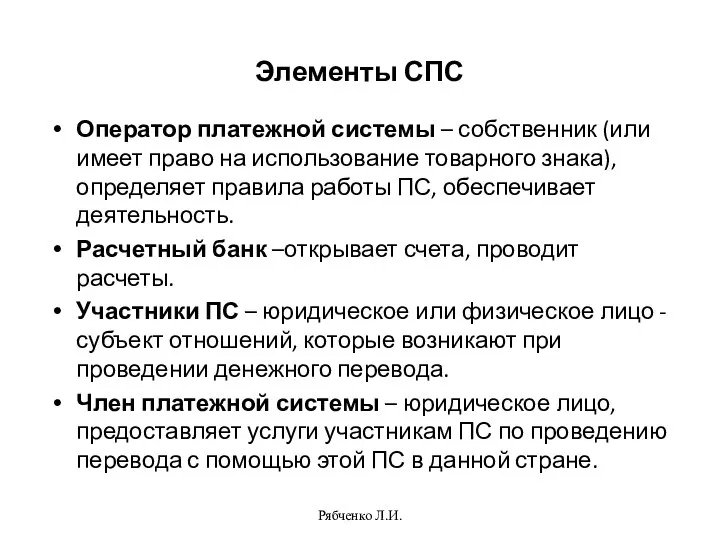

- 22. Элементы СПС Оператор платежной системы – собственник (или имеет право на использование товарного знака), определяет правила

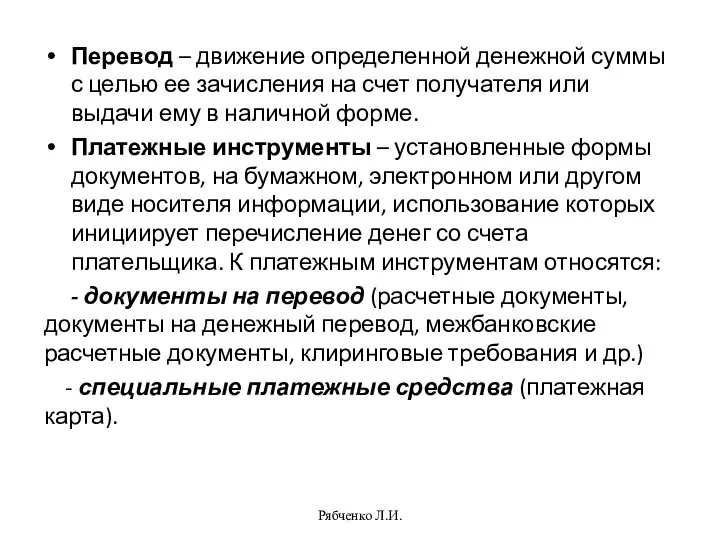

- 23. Перевод – движение определенной денежной суммы с целью ее зачисления на счет получателя или выдачи ему

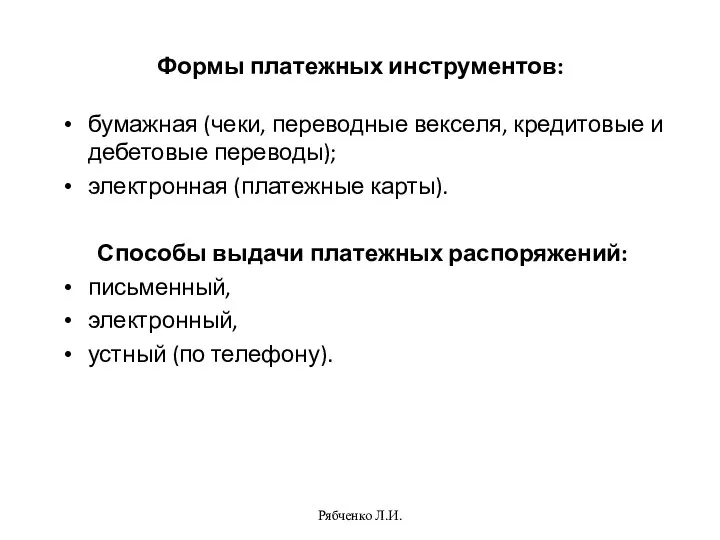

- 24. Формы платежных инструментов: бумажная (чеки, переводные векселя, кредитовые и дебетовые переводы); электронная (платежные карты). Способы выдачи

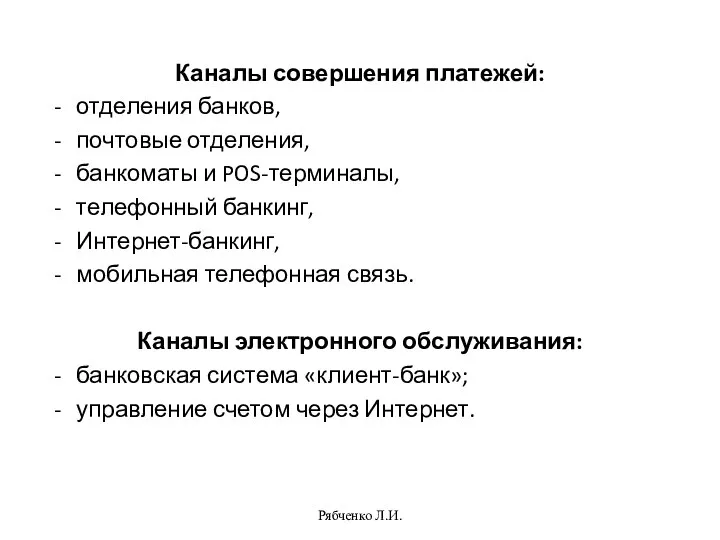

- 25. Каналы совершения платежей: отделения банков, почтовые отделения, банкоматы и POS-терминалы, телефонный банкинг, Интернет-банкинг, мобильная телефонная связь.

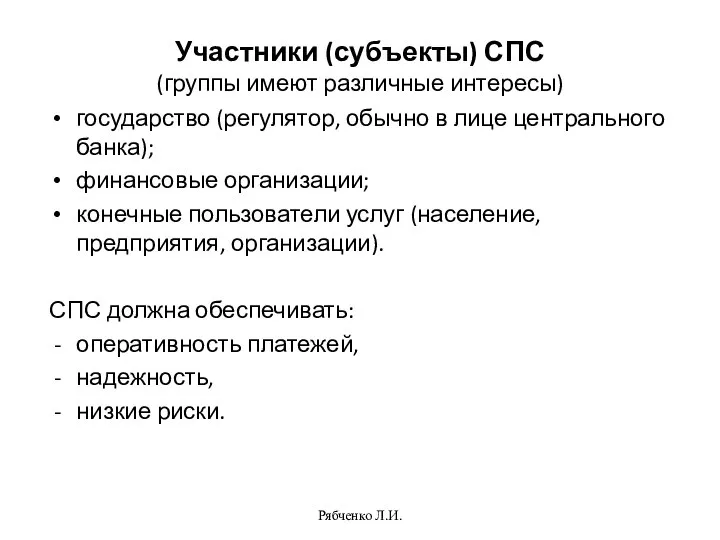

- 26. Участники (субъекты) СПС (группы имеют различные интересы) государство (регулятор, обычно в лице центрального банка); финансовые организации;

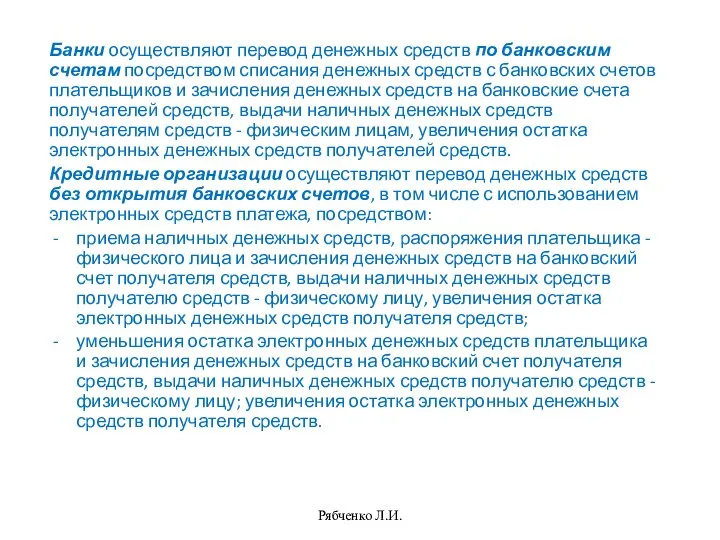

- 27. Банки осуществляют перевод денежных средств по банковским счетам посредством списания денежных средств с банковских счетов плательщиков

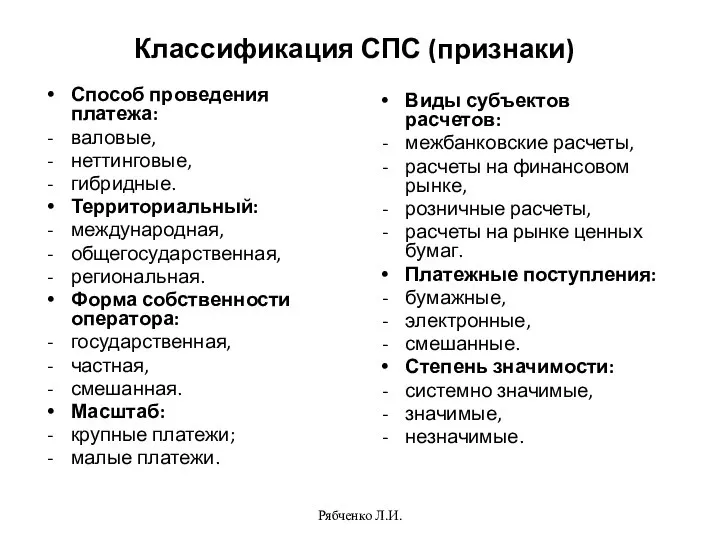

- 28. Классификация СПС (признаки) Способ проведения платежа: валовые, неттинговые, гибридные. Территориальный: международная, общегосударственная, региональная. Форма собственности оператора:

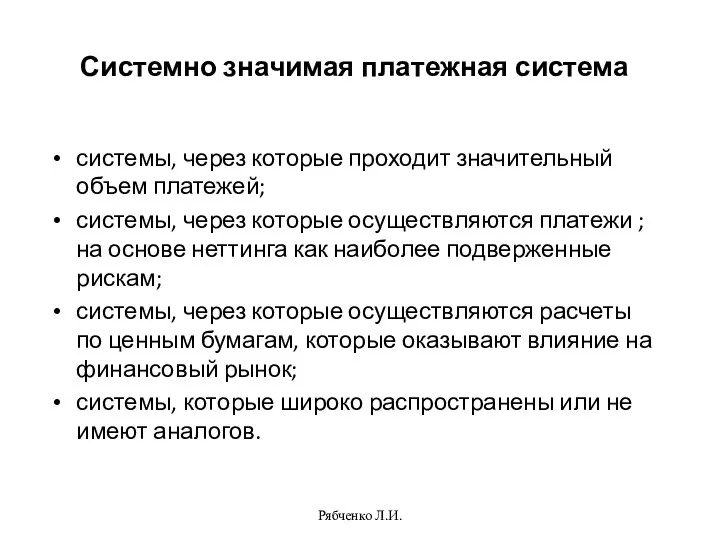

- 29. Системно значимая платежная система системы, через которые проходит значительный объем платежей; системы, через которые осуществляются платежи

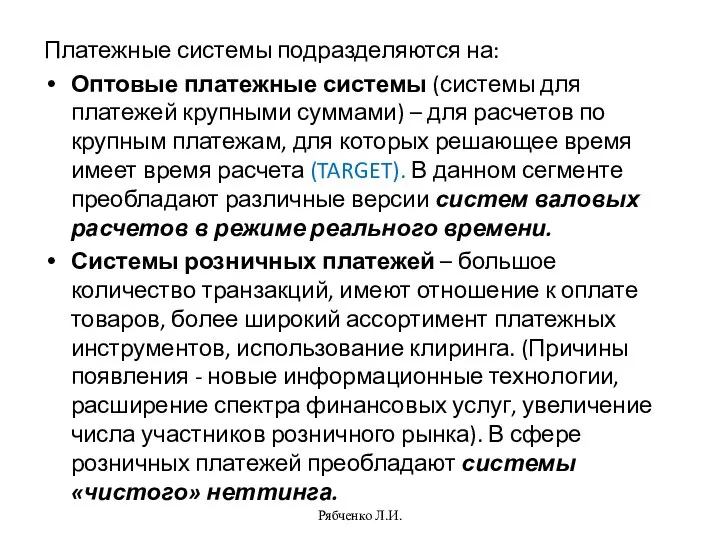

- 30. Платежные системы подразделяются на: Оптовые платежные системы (системы для платежей крупными суммами) – для расчетов по

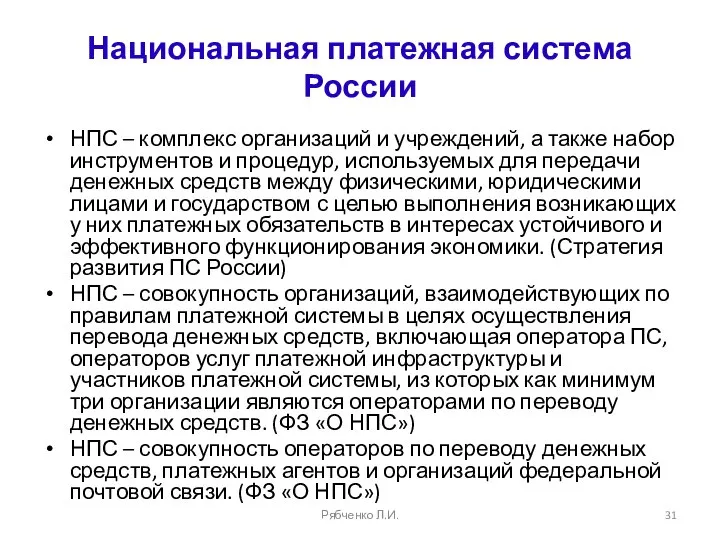

- 31. Национальная платежная система России НПС – комплекс организаций и учреждений, а также набор инструментов и процедур,

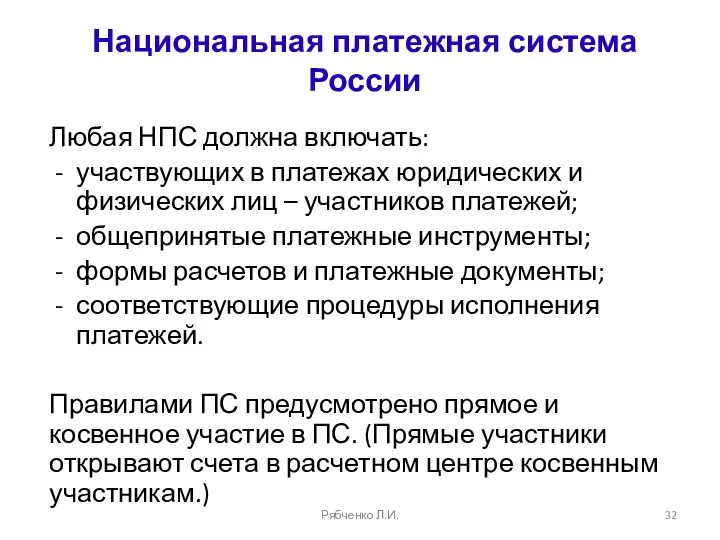

- 32. Национальная платежная система России Любая НПС должна включать: участвующих в платежах юридических и физических лиц –

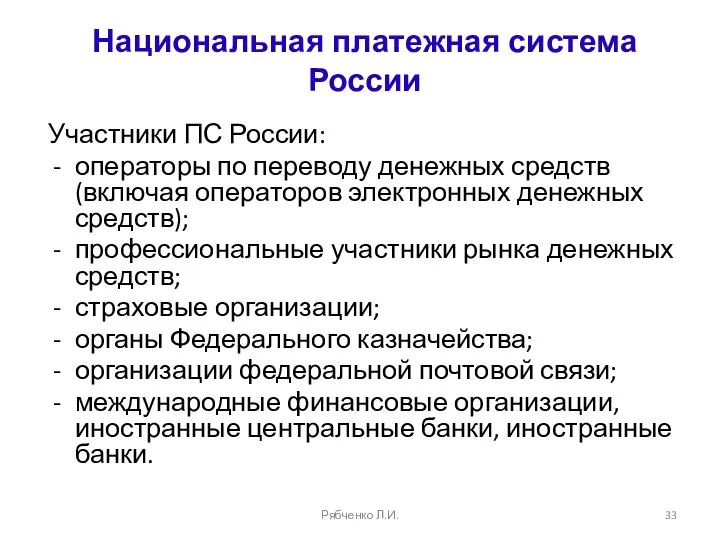

- 33. Национальная платежная система России Участники ПС России: операторы по переводу денежных средств (включая операторов электронных денежных

- 34. Место Банка России в ПС БР – методологический центр организации расчетов; БР – участник и оператор

- 35. Принципы построения НПС Бесперебойность функционирования ПС. (Для обеспечения своевременного исполнения обязательств участников ПС предусматривается создание гарантийного

- 36. ПС могут быть системно значимые (в России ПС Банка России) и социально значимые. Установлены критерии для

- 37. Платежная система России Платежная система Банка России Межбанковские системы расчетов системы расчетов через небанковские кредитные организации

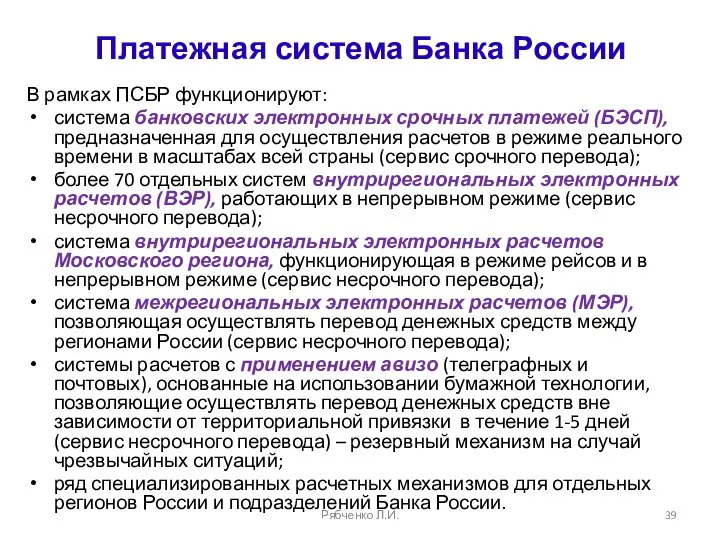

- 38. Платежная система Банка России В настоящее время в Рамках ПСБР функционируют несколько систем расчетов, различающихся: по

- 39. Платежная система Банка России В рамках ПСБР функционируют: система банковских электронных срочных платежей (БЭСП), предназначенная для

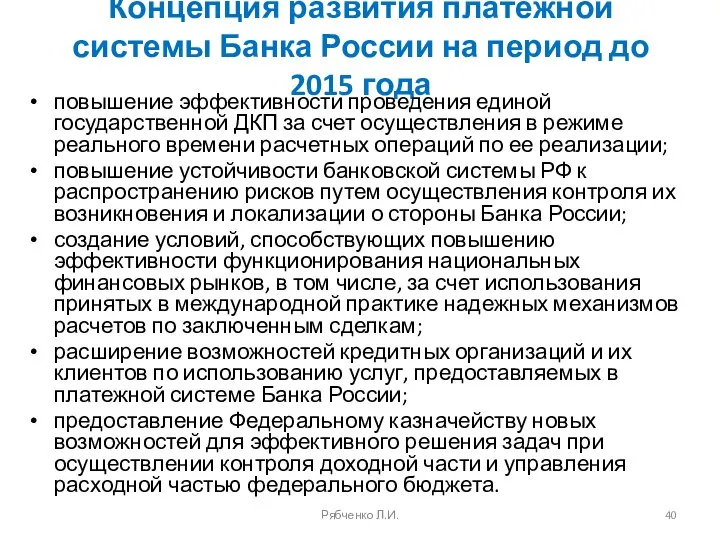

- 40. Концепция развития платежной системы Банка России на период до 2015 года повышение эффективности проведения единой государственной

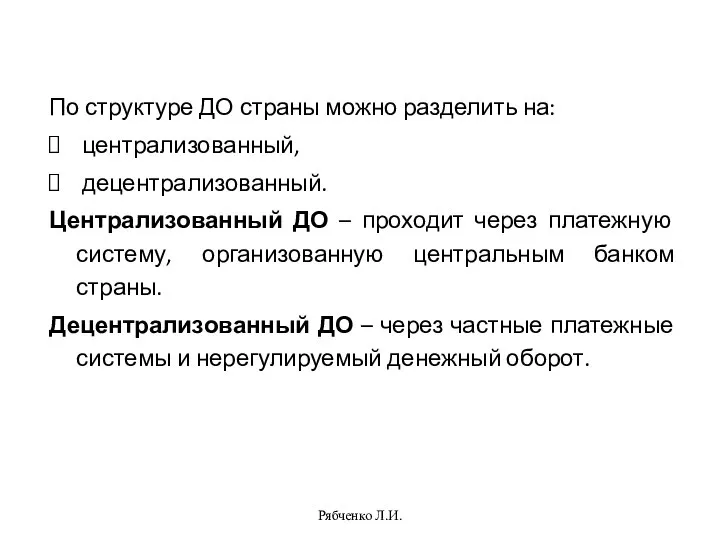

- 41. Рябченко Л.И. По структуре ДО страны можно разделить на: централизованный, децентрализованный. Централизованный ДО – проходит через

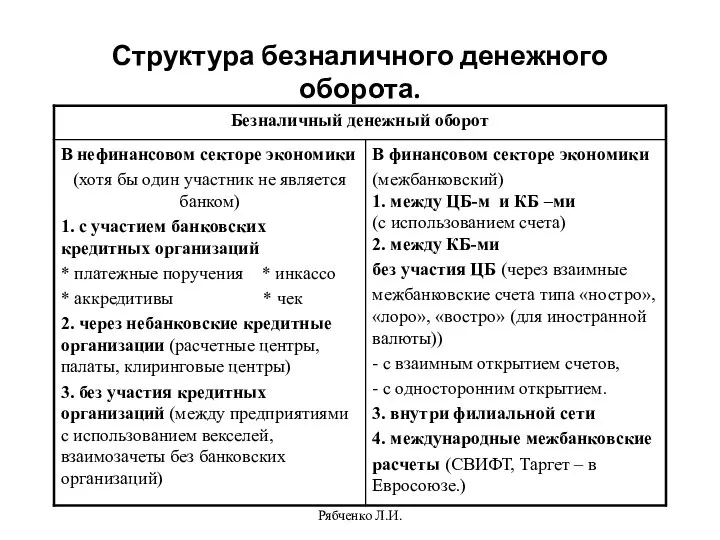

- 42. Рябченко Л.И. Структура безналичного денежного оборота.

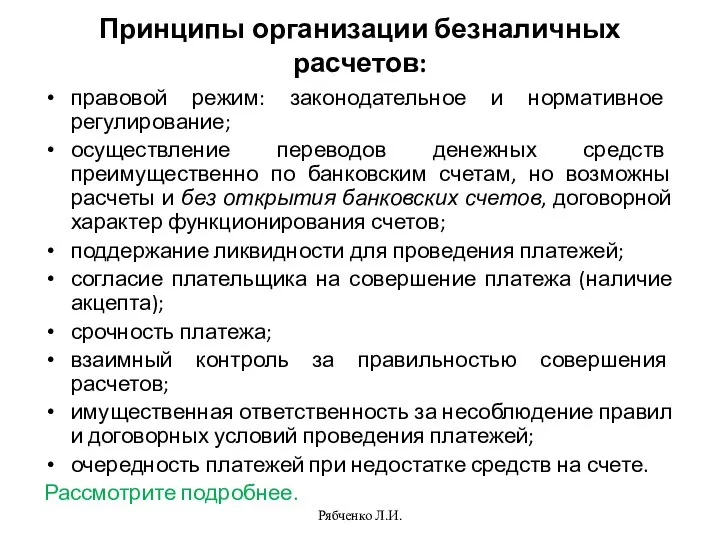

- 43. Рябченко Л.И. Принципы организации безналичных расчетов: правовой режим: законодательное и нормативное регулирование; осуществление переводов денежных средств

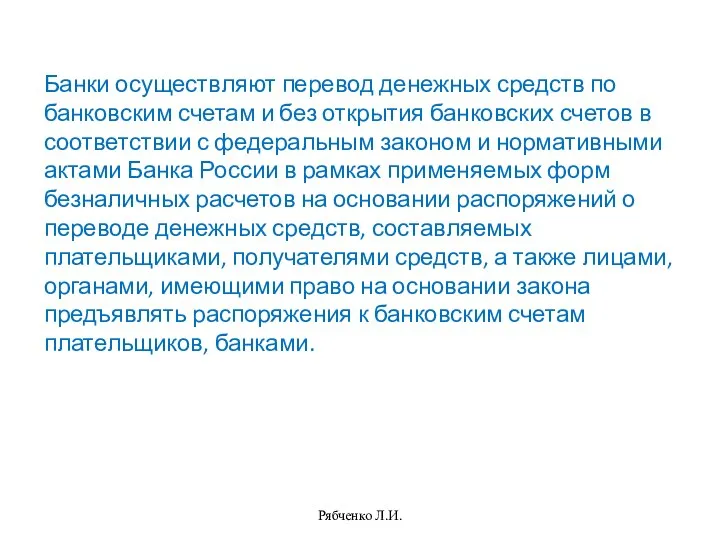

- 44. Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских счетов в соответствии с

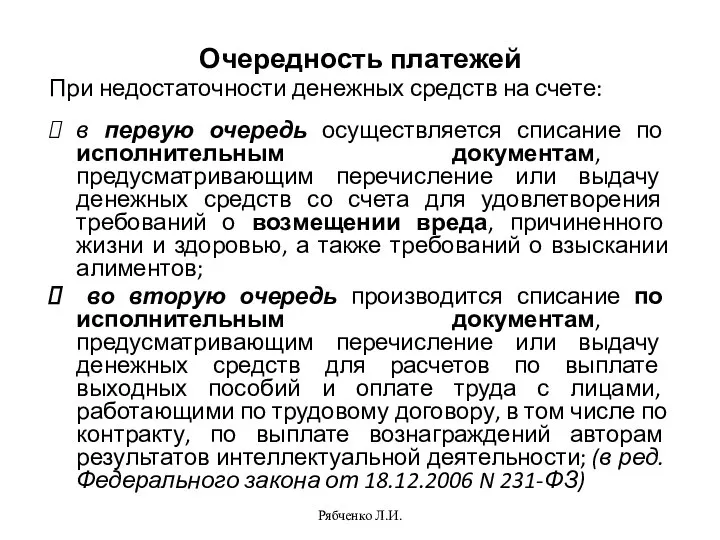

- 45. Рябченко Л.И. Очередность платежей При недостаточности денежных средств на счете: в первую очередь осуществляется списание по

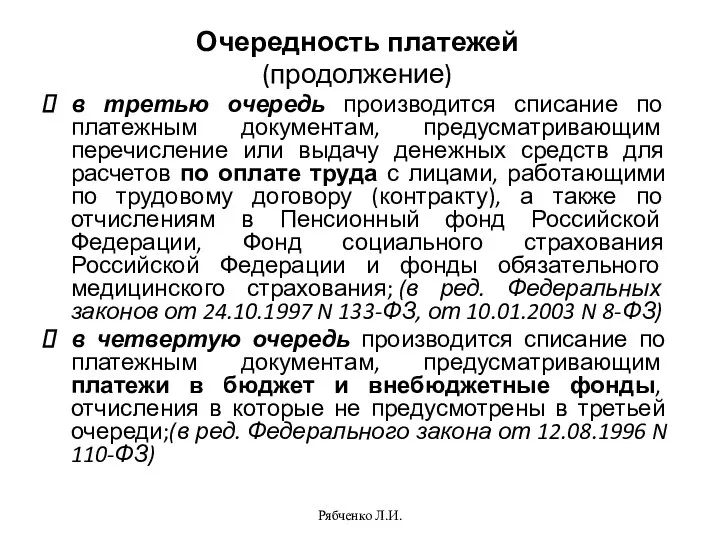

- 46. Рябченко Л.И. Очередность платежей (продолжение) в третью очередь производится списание по платежным документам, предусматривающим перечисление или

- 47. Рябченко Л.И. Очередность платежей (продолжение) в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других

- 48. Рябченко Л.И. В рыночной экономике наиболее распространенной формой расчетов является перевод: кредитовый – платежная транзакция, инициированная

- 49. Рябченко Л.И. Безналичные расчеты в нефинансовом секторе. Перевод денежных средств осуществляется в рамках следующих форм безналичных

- 50. Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими

- 51. Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными (платежными) документами. Перечень и

- 52. Безотзывность – отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент

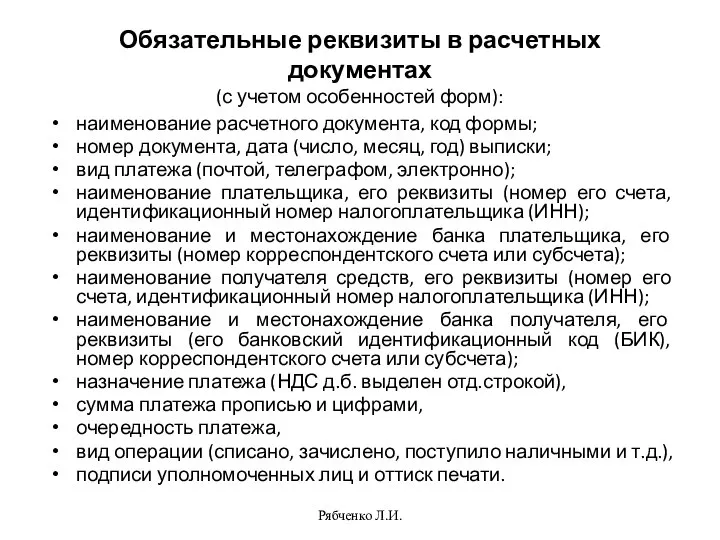

- 53. Рябченко Л.И. Обязательные реквизиты в расчетных документах (с учетом особенностей форм): наименование расчетного документа, код формы;

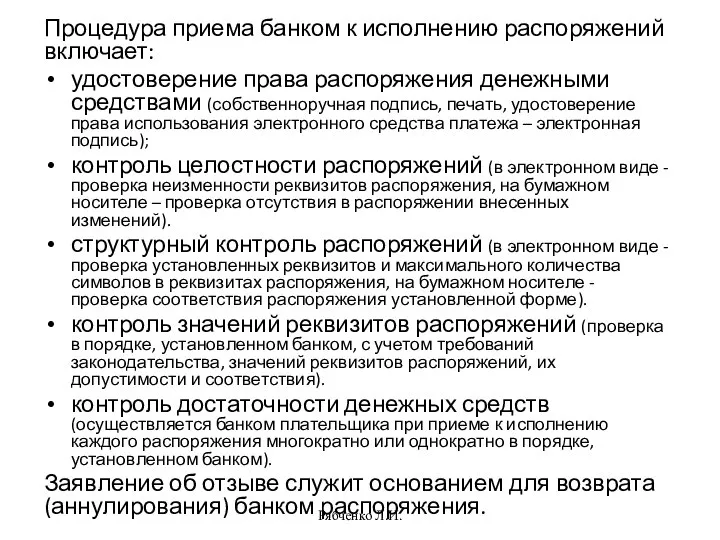

- 54. Процедура приема банком к исполнению распоряжений включает: удостоверение права распоряжения денежными средствами (собственноручная подпись, печать, удостоверение

- 55. При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в последовательности поступления распоряжений в

- 56. Рябченко Л.И. Расчеты платежными поручениями. Платежное поручение – это поручение клиента-плательщика своему банку о переводе денежных

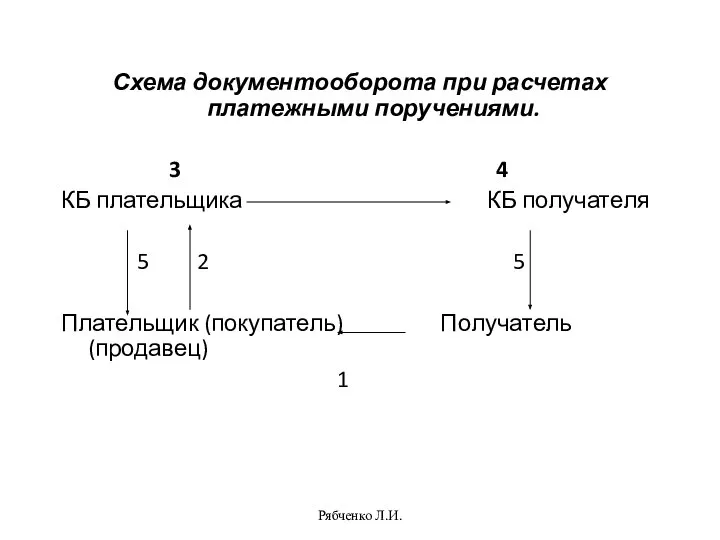

- 57. Рябченко Л.И. Схема документооборота при расчетах платежными поручениями. 3 4 КБ плательщика КБ получателя 5 2

- 58. Рябченко Л.И. 1) поставка товаров и оказание услуг (но бывает и предварительная оплата); 2) предоставление платежного

- 59. Рябченко Л.И. Преимущества платежных поручений. 1) является наиболее распространенной формой расчетов, наиболее быстрая форма расчетов, самый

- 60. Платежный ордер применяется для частичной оплаты платежного поручения банком. Частичное движение (как поступление, так и списание)

- 61. Рябченко Л.И. Расчеты с использованием аккредитивов. Аккредитив – условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика,

- 62. Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна быть указана следующая обязательная

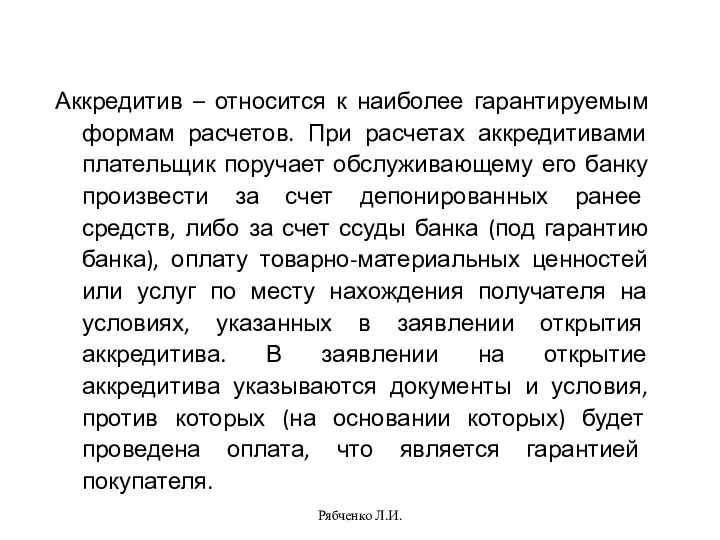

- 63. Рябченко Л.И. Аккредитив – относится к наиболее гарантируемым формам расчетов. При расчетах аккредитивами плательщик поручает обслуживающему

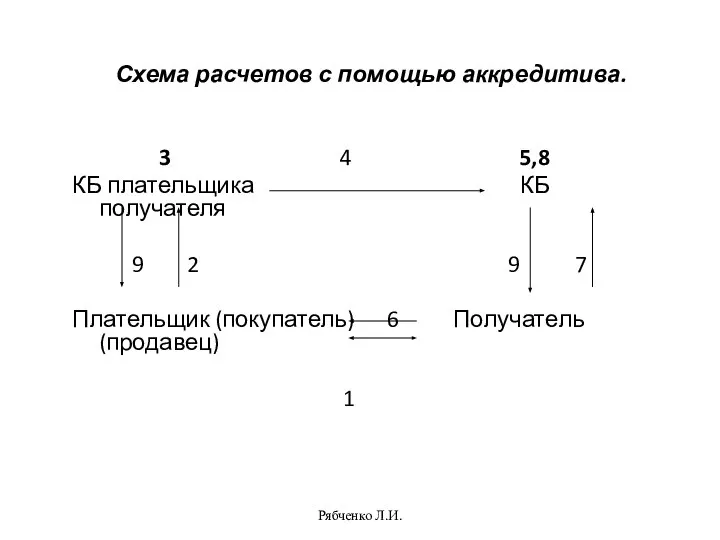

- 64. Рябченко Л.И. Схема расчетов с помощью аккредитива. 3 4 5,8 КБ плательщика КБ получателя 9 2

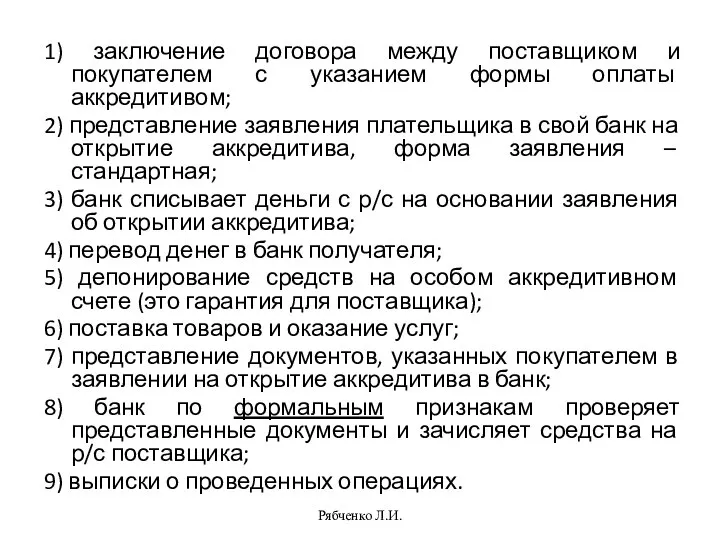

- 65. Рябченко Л.И. 1) заключение договора между поставщиком и покупателем с указанием формы оплаты аккредитивом; 2) представление

- 66. Рябченко Л.И. Аккредитив предназначен для расчетов с одним получателем средств. Использование аккредитивов в международных расчетах регламентируется

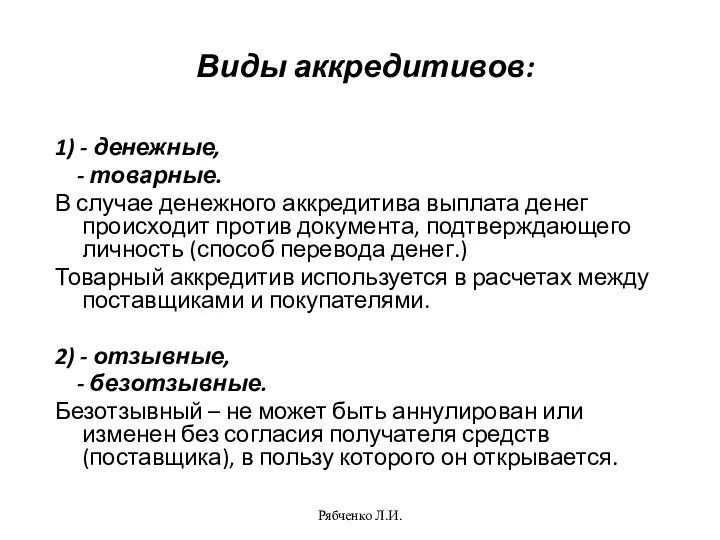

- 67. Рябченко Л.И. Виды аккредитивов: 1) - денежные, - товарные. В случае денежного аккредитива выплата денег происходит

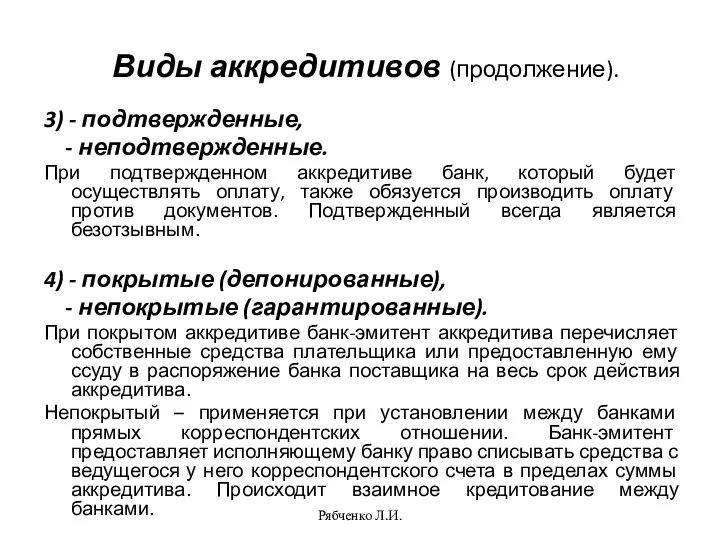

- 68. Рябченко Л.И. Виды аккредитивов (продолжение). 3) - подтвержденные, - неподтвержденные. При подтвержденном аккредитиве банк, который будет

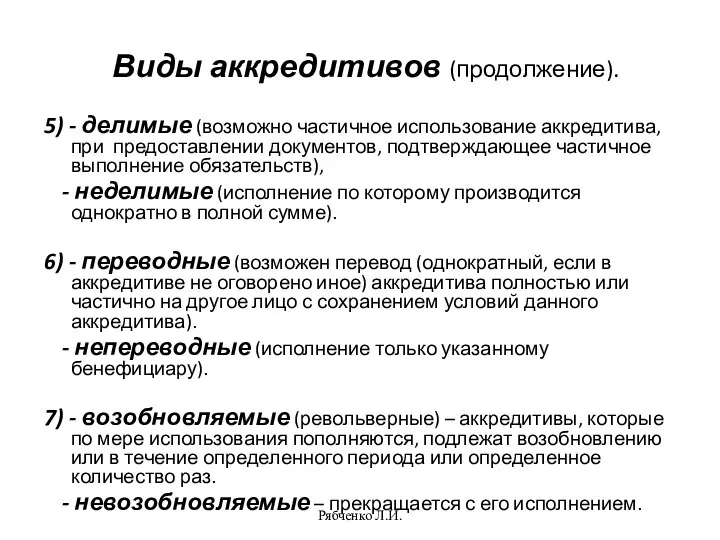

- 69. Рябченко Л.И. Виды аккредитивов (продолжение). 5) - делимые (возможно частичное использование аккредитива, при предоставлении документов, подтверждающее

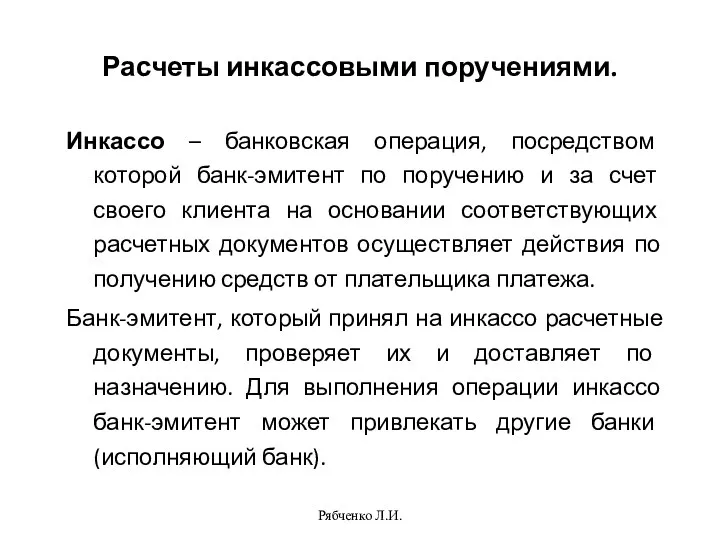

- 70. Рябченко Л.И. Расчеты инкассовыми поручениями. Инкассо – банковская операция, посредством которой банк-эмитент по поручению и за

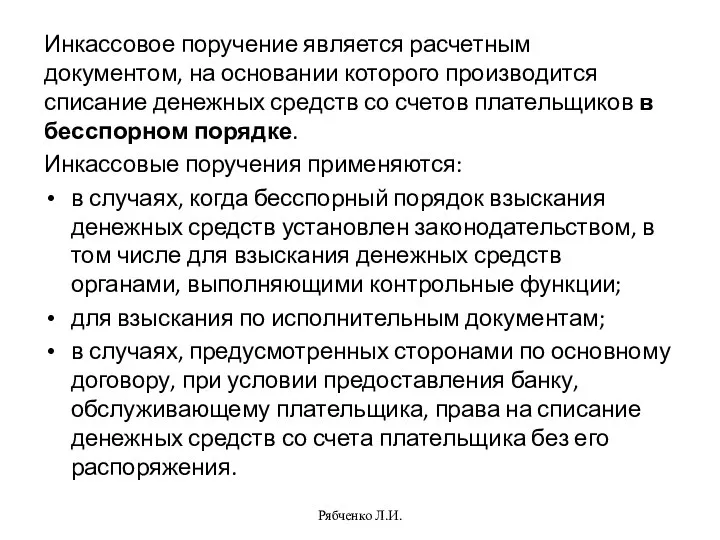

- 71. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в

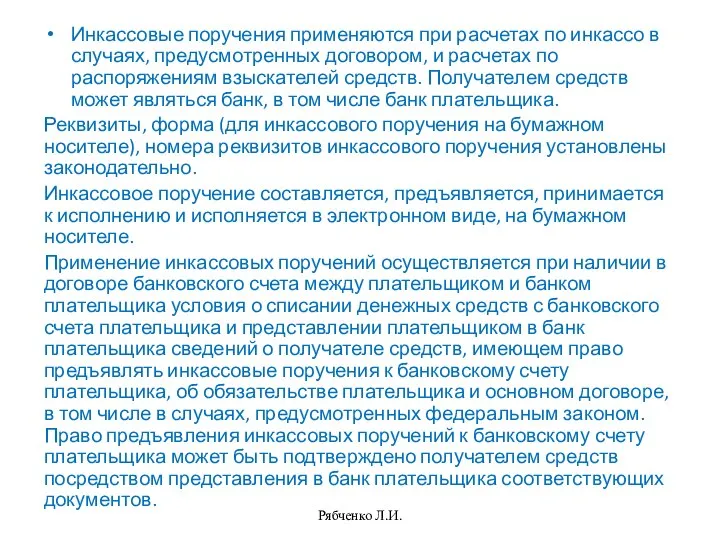

- 72. Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей

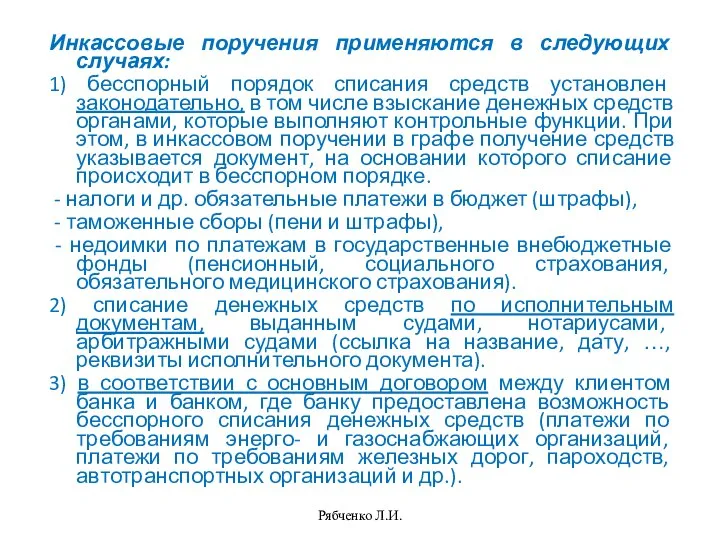

- 73. Рябченко Л.И. Инкассовые поручения применяются в следующих случаях: 1) бесспорный порядок списания средств установлен законодательно, в

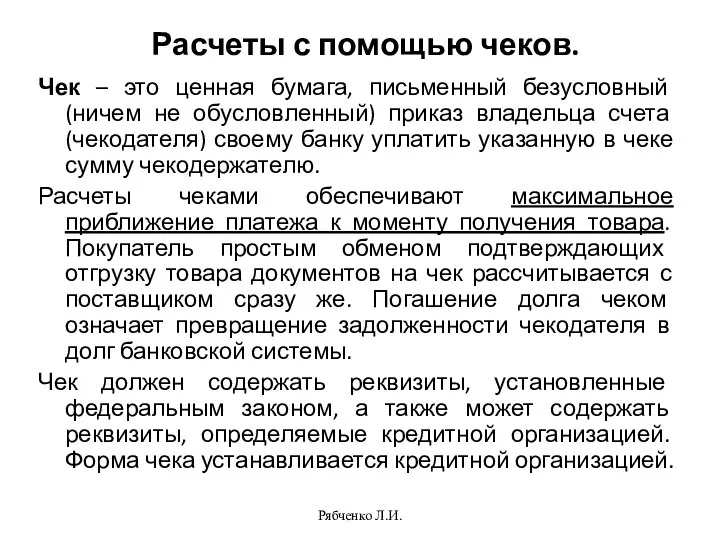

- 74. Рябченко Л.И. Расчеты с помощью чеков. Чек – это ценная бумага, письменный безусловный (ничем не обусловленный)

- 75. Рябченко Л.И. Платеж осуществляется со счета чекодателя на счет чекодержателя в безналичном порядке. В России не

- 76. Рябченко Л.И. Также чеки могут выпускаться кредитными организациями (могут использоваться лишь во взаимоотношениях банков и их

- 77. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) При осуществлении безналичных расчетов

- 78. Рябченко Л.И. Расчеты платежными требованиями. Платежное требование – расчетный документ, содержащий требование кредитора (получателя средств) к

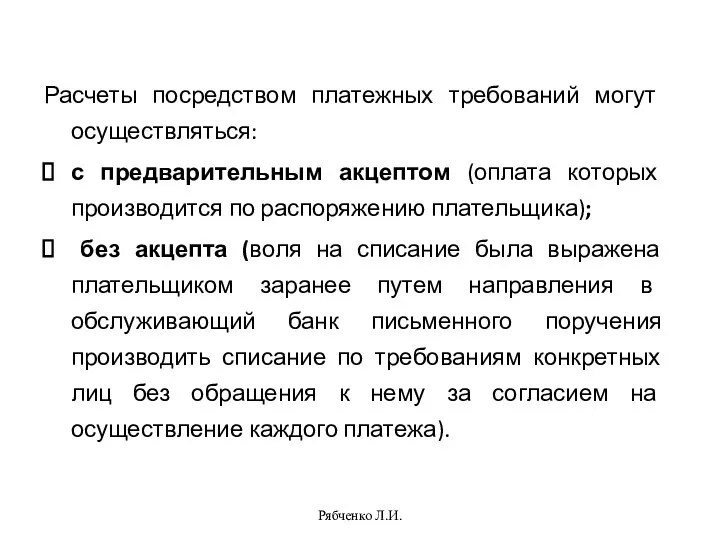

- 79. Рябченко Л.И. Расчеты посредством платежных требований могут осуществляться: с предварительным акцептом (оплата которых производится по распоряжению

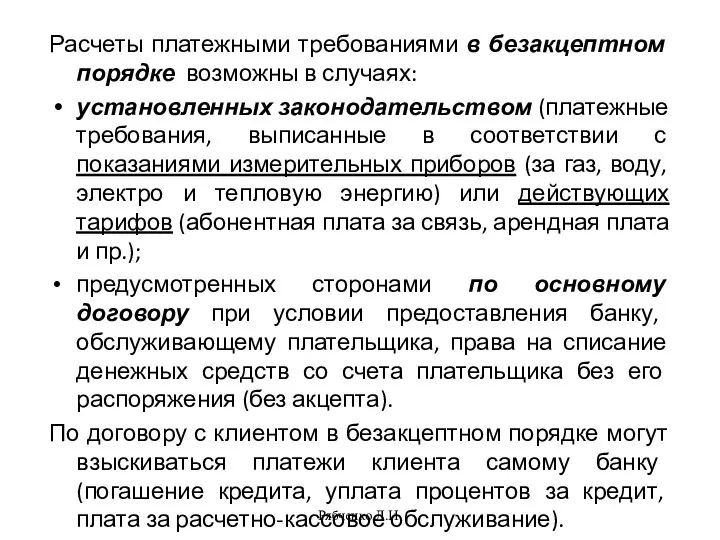

- 80. Рябченко Л.И. Расчеты платежными требованиями в безакцептном порядке возможны в случаях: установленных законодательством (платежные требования, выписанные

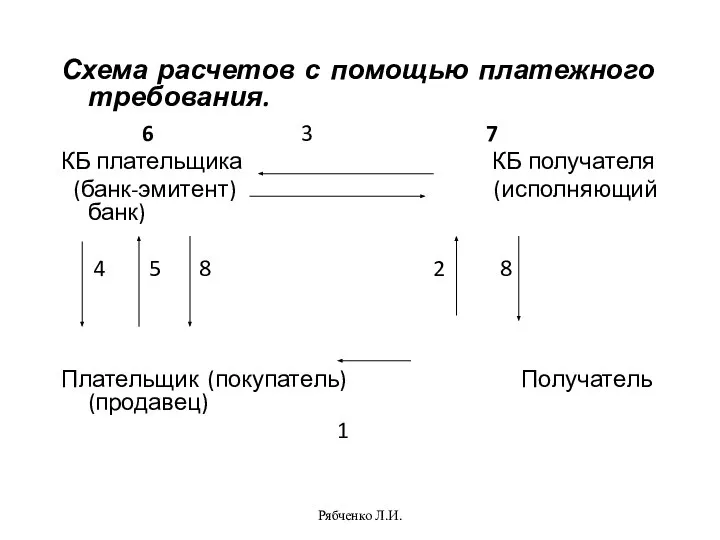

- 81. Рябченко Л.И. Схема расчетов с помощью платежного требования. 6 3 7 КБ плательщика КБ получателя (банк-эмитент)

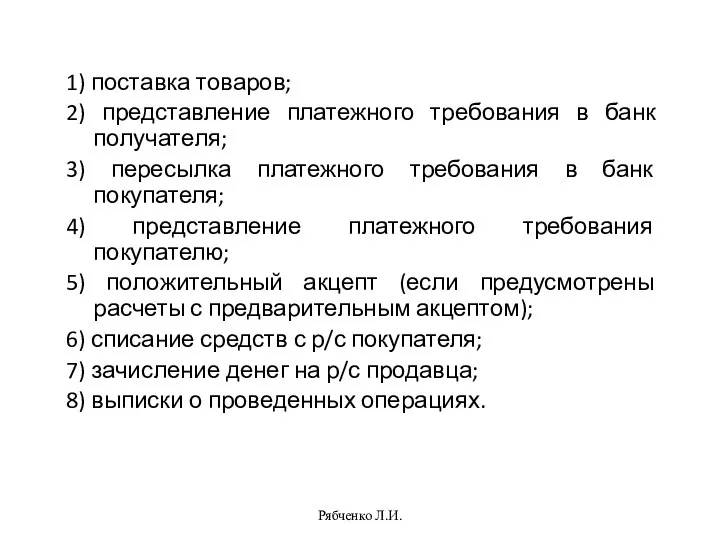

- 82. Рябченко Л.И. 1) поставка товаров; 2) представление платежного требования в банк получателя; 3) пересылка платежного требования

- 83. Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по

- 84. Расчеты в форме перевода электронных денежных средств (ЭДС) ЭДС – разновидность электронных денег – требований по

- 85. При осуществлении перевода ЭДС особую роль выполняет электронное средство платежа (ЭСП) – средство или способ, позволяющие

- 86. Перевод ЭДС: получение распоряжения от клиента; уменьшение остатка ЭДС плательщика; увеличение остатка ЭДС получателя средств. =>

- 87. НПС: оператор по переводу ЭДС (кредитная организация, в том числе небанковская); банковские платежные агенты (1. принятие

- 88. Рябченко Л.И. Клиринг. Клиринг – оказание услуг по определению многосторонних взаимных обязательств по сделкам с денежными

- 89. Сущность зачета взаимных обязательств заключается в том, что равновеликие суммы взаимных обязательств должников друг другу погашаются,

- 90. Рябченко Л.И. Безналичные расчеты в финансовом секторе - межбанковские расчеты. Современные расчеты банков в России осуществляются

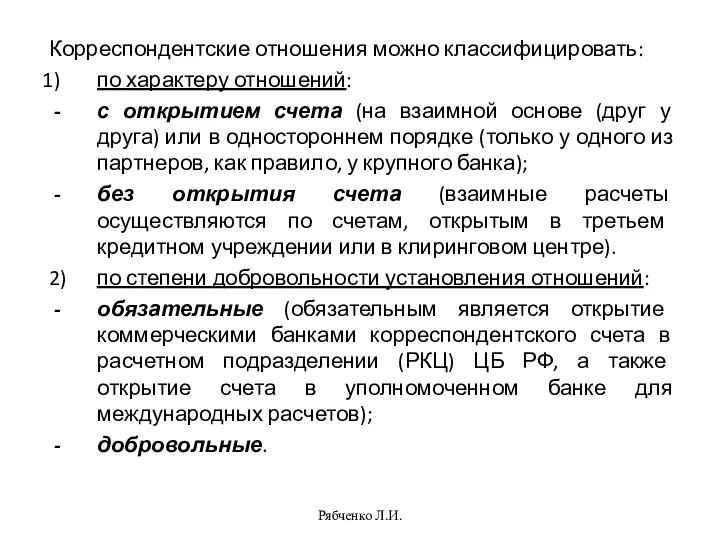

- 91. Рябченко Л.И. Корреспондентские отношения можно классифицировать: по характеру отношений: с открытием счета (на взаимной основе (друг

- 92. Рябченко Л.И. Межбанковские расчеты можно классифицировать: по географической ориентации: внутренние (расчеты в пределах страны); международные. 2)

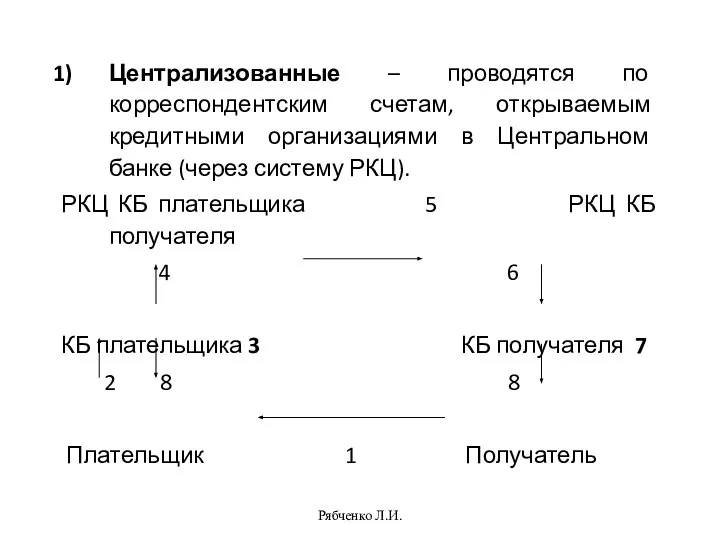

- 93. Рябченко Л.И. Централизованные – проводятся по корреспондентским счетам, открываемым кредитными организациями в Центральном банке (через систему

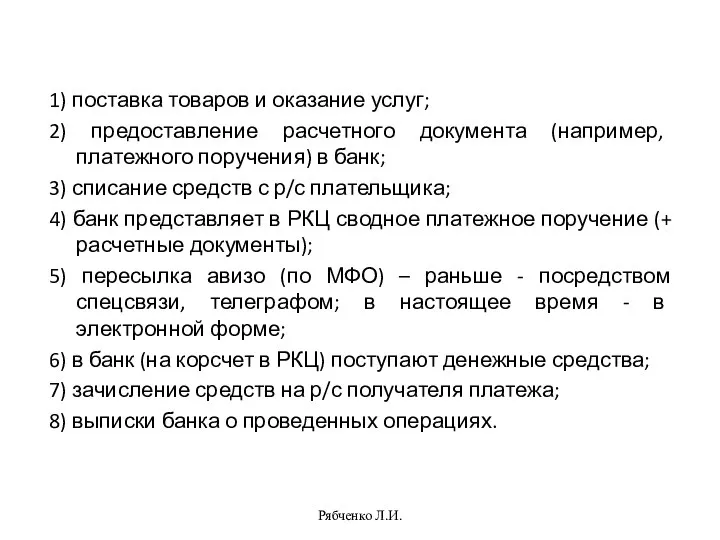

- 94. Рябченко Л.И. 1) поставка товаров и оказание услуг; 2) предоставление расчетного документа (например, платежного поручения) в

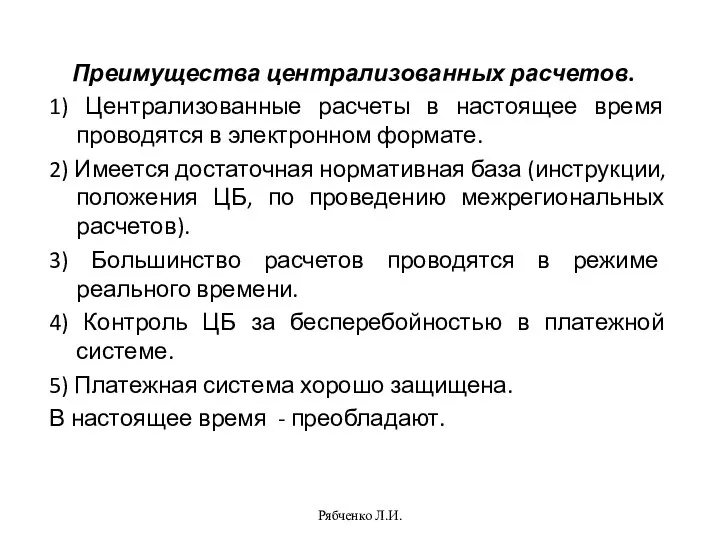

- 95. Рябченко Л.И. Преимущества централизованных расчетов. 1) Централизованные расчеты в настоящее время проводятся в электронном формате. 2)

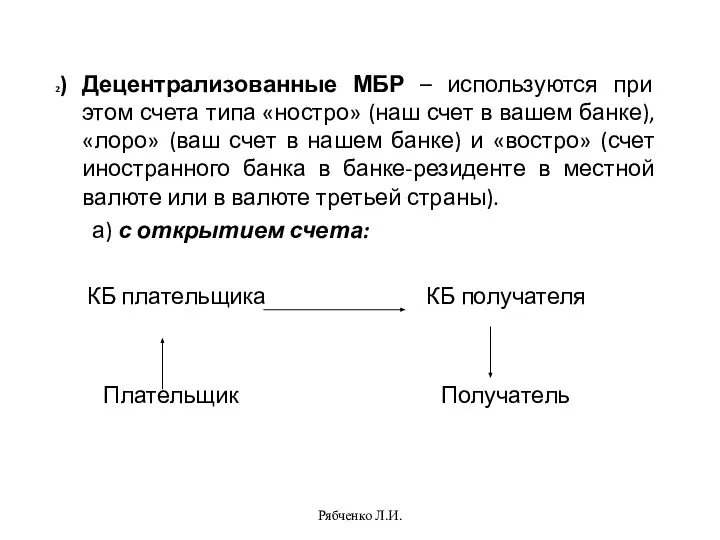

- 96. Рябченко Л.И. 2) Децентрализованные МБР – используются при этом счета типа «ностро» (наш счет в вашем

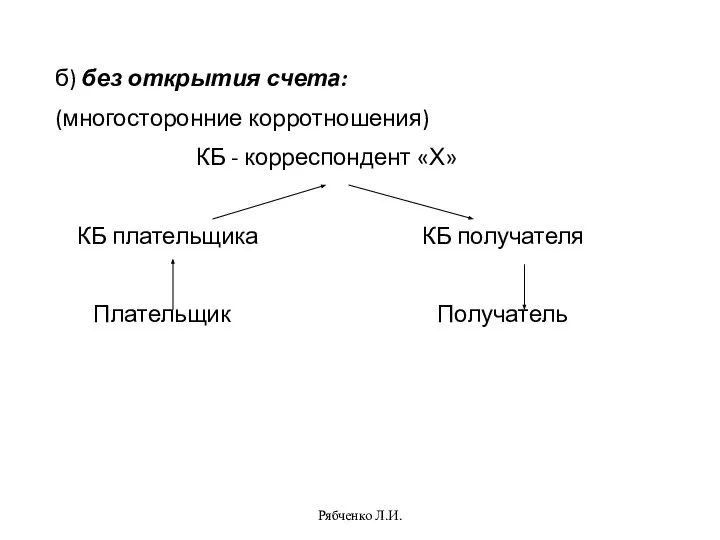

- 97. Рябченко Л.И. б) без открытия счета: (многосторонние корротношения) КБ - корреспондент «Х» КБ плательщика КБ получателя

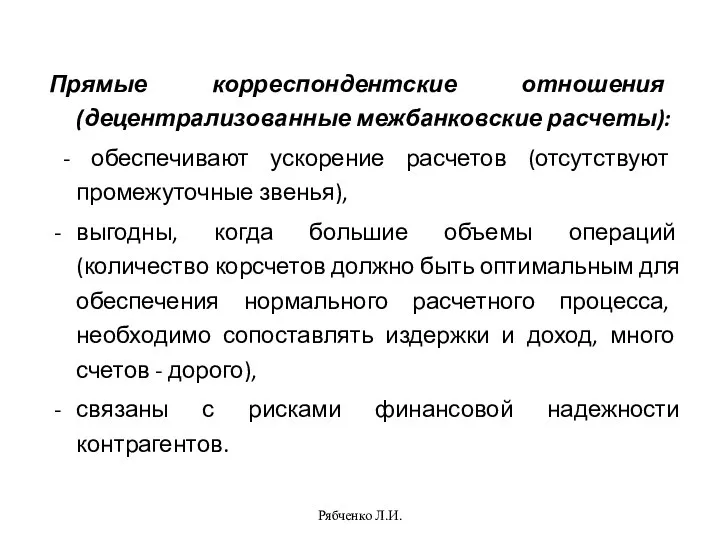

- 98. Рябченко Л.И. Прямые корреспондентские отношения (децентрализованные межбанковские расчеты): - обеспечивают ускорение расчетов (отсутствуют промежуточные звенья), выгодны,

- 99. Рябченко Л.И. Требования к расчетам в процессе межбанковских корреспондентских отношений: оперативность, надежность, безопасность, экономическая эффективность, разнообразие

- 100. Системы межбанковских расчетов (СМР) – в зависимости от организации бизнес-процессов, характеристик ликвидности и риска, а также

- 101. Особенности процессинга платежей в системах валовых расчетов в режиме реального времени (RTGS): поступающие в систему переводы

- 102. Особенности бизнес-процессов в системах c отсроченным нетто-расчетом (DNS): посылаемые участниками платежные инструкции не выполняются в момент

- 104. Скачать презентацию

Слайд 2Совокупный платежный оборот: в наличной и безналичной формах.

Безналичный платежный оборот – движение

Совокупный платежный оборот: в наличной и безналичной формах.

Безналичный платежный оборот – движение

Слайд 3Нормативно-правовая база безналичных расчетов

ФЗ №161 О национальной платежной системе» 2011,

ФЗ

Нормативно-правовая база безналичных расчетов

ФЗ №161 О национальной платежной системе» 2011,

ФЗ

Слайд 4Рябченко Л.И.

Организация ДО осуществляется в рамках платежной системы.

Платежная система – составная

Рябченко Л.И.

Организация ДО осуществляется в рамках платежной системы.

Платежная система – составная

Слайд 5Компоненты базовой трактовки понятия «платежная система» обладают определенной иерархией по их значимости

Компоненты базовой трактовки понятия «платежная система» обладают определенной иерархией по их значимости

Слайд 6Платежную систему можно рассматривать с различных сторон ее функционирования:

с точки зрения экономической

Платежную систему можно рассматривать с различных сторон ее функционирования:

с точки зрения экономической

Слайд 7Факторы, влияющие на развитие ПС на современном этапе

внедрение новейших информационных технологий, которые

Факторы, влияющие на развитие ПС на современном этапе

внедрение новейших информационных технологий, которые

Слайд 8Функции НПС на государственном уровне

создает на территории государства условия для хозяйственного оборота

Функции НПС на государственном уровне

создает на территории государства условия для хозяйственного оборота

Слайд 9Ключевые компоненты НПС

межбанковские ПС;

клиринговые системы и системы расчетов по сделкам с ценными

Ключевые компоненты НПС

межбанковские ПС;

клиринговые системы и системы расчетов по сделкам с ценными

Слайд 10Тенденции развития НПС

за последние десять лет резко выросли объемы платежей;

рынок платежных систем

Тенденции развития НПС

за последние десять лет резко выросли объемы платежей;

рынок платежных систем

Слайд 11Проблемы для эффективного развития НПС

недостаточное знание о содержании и элементах НПС и

Проблемы для эффективного развития НПС

недостаточное знание о содержании и элементах НПС и

Слайд 12Сущность НПС связана с формированием условий для организации денежного оборота и кредитных

Сущность НПС связана с формированием условий для организации денежного оборота и кредитных

Слайд 13Сущность СПС заключается в организации взаимовыгодных экономических, технических и юридических способов проведения

Сущность СПС заключается в организации взаимовыгодных экономических, технических и юридических способов проведения

Слайд 14НПС=/=совокупность СПС, функционирующих в стране.

НПС состоит не только из систем перевода денежных

НПС=/=совокупность СПС, функционирующих в стране.

НПС состоит не только из систем перевода денежных

Слайд 15Элементы НПС

Институциональные

Рыночные договоренности

Кредитные организации

Правила проведения расчетов

Регулятивные механизмы

Нормативно-правовое обеспечение

Инфраструктурные

Платежные инструменты

Специализированные ПС

Телекоммуникационные системы

Компьютерные системы

Продукты

Элементы НПС

Институциональные

Рыночные договоренности

Кредитные организации

Правила проведения расчетов

Регулятивные механизмы

Нормативно-правовое обеспечение

Инфраструктурные

Платежные инструменты

Специализированные ПС

Телекоммуникационные системы

Компьютерные системы

Продукты

Слайд 16Элементы НПС

платежные инструменты, применяемые для инициирования и направления перевода денежных средств со

Элементы НПС

платежные инструменты, применяемые для инициирования и направления перевода денежных средств со

Слайд 17Функции НПС

своевременное урегулирование платежных обязательств;

обеспечение бесперебойности платежей и непрерывности денежного оборота государства;

управление

Функции НПС

своевременное урегулирование платежных обязательств;

обеспечение бесперебойности платежей и непрерывности денежного оборота государства;

управление

Слайд 18Характеристики НПС

роль центрального банка в регулировании НПС и наблюдении за СПС;

наличие

Характеристики НПС

роль центрального банка в регулировании НПС и наблюдении за СПС;

наличие

Слайд 19ФЗ №161 от 27.06.2011 «О национальной платежной системе» :

Национальная платежная система -

ФЗ №161 от 27.06.2011 «О национальной платежной системе» :

Национальная платежная система -

Слайд 202) оператор по переводу денежных средств - организация, которая в соответствии с

2) оператор по переводу денежных средств - организация, которая в соответствии с

Слайд 218) операционный центр - организация, обеспечивающая в рамках платежной системы для участников

8) операционный центр - организация, обеспечивающая в рамках платежной системы для участников

Слайд 22Элементы СПС

Оператор платежной системы – собственник (или имеет право на использование

Элементы СПС

Оператор платежной системы – собственник (или имеет право на использование

Слайд 23Перевод – движение определенной денежной суммы с целью ее зачисления на счет

Перевод – движение определенной денежной суммы с целью ее зачисления на счет

Слайд 24Формы платежных инструментов:

бумажная (чеки, переводные векселя, кредитовые и дебетовые переводы);

электронная (платежные карты).

Способы

Формы платежных инструментов:

бумажная (чеки, переводные векселя, кредитовые и дебетовые переводы);

электронная (платежные карты).

Способы

Слайд 25Каналы совершения платежей:

отделения банков,

почтовые отделения,

банкоматы и POS-терминалы,

телефонный банкинг,

Интернет-банкинг,

мобильная телефонная связь.

Каналы электронного обслуживания:

банковская

Каналы совершения платежей:

отделения банков,

почтовые отделения,

банкоматы и POS-терминалы,

телефонный банкинг,

Интернет-банкинг,

мобильная телефонная связь.

Каналы электронного обслуживания:

банковская

Слайд 26Участники (субъекты) СПС

(группы имеют различные интересы)

государство (регулятор, обычно в лице центрального

Участники (субъекты) СПС

(группы имеют различные интересы)

государство (регулятор, обычно в лице центрального

Слайд 27Банки осуществляют перевод денежных средств по банковским счетам посредством списания денежных средств

Банки осуществляют перевод денежных средств по банковским счетам посредством списания денежных средств

Слайд 28Классификация СПС (признаки)

Способ проведения платежа:

валовые,

неттинговые,

гибридные.

Территориальный:

международная,

общегосударственная,

региональная.

Форма собственности оператора:

государственная,

частная,

смешанная.

Масштаб:

крупные платежи;

малые платежи.

Виды субъектов расчетов:

межбанковские

Классификация СПС (признаки)

Способ проведения платежа:

валовые,

неттинговые,

гибридные.

Территориальный:

международная,

общегосударственная,

региональная.

Форма собственности оператора:

государственная,

частная,

смешанная.

Масштаб:

крупные платежи;

малые платежи.

Виды субъектов расчетов:

межбанковские

Слайд 29Системно значимая платежная система

системы, через которые проходит значительный объем платежей;

системы, через которые

Системно значимая платежная система

системы, через которые проходит значительный объем платежей;

системы, через которые

Слайд 30Платежные системы подразделяются на:

Оптовые платежные системы (системы для платежей крупными суммами) –

Платежные системы подразделяются на:

Оптовые платежные системы (системы для платежей крупными суммами) –

Слайд 31Национальная платежная система России

НПС – комплекс организаций и учреждений, а также набор

Национальная платежная система России

НПС – комплекс организаций и учреждений, а также набор

Слайд 32Национальная платежная система России

Любая НПС должна включать:

участвующих в платежах юридических и физических

Национальная платежная система России

Любая НПС должна включать:

участвующих в платежах юридических и физических

Слайд 33Национальная платежная система России

Участники ПС России:

операторы по переводу денежных средств (включая операторов

Национальная платежная система России

Участники ПС России:

операторы по переводу денежных средств (включая операторов

Слайд 34Место Банка России в ПС

БР – методологический центр организации расчетов;

БР – участник

Место Банка России в ПС

БР – методологический центр организации расчетов;

БР – участник

Слайд 35Принципы построения НПС

Бесперебойность функционирования ПС.

(Для обеспечения своевременного исполнения обязательств участников ПС

Принципы построения НПС

Бесперебойность функционирования ПС.

(Для обеспечения своевременного исполнения обязательств участников ПС

Слайд 36ПС могут быть системно значимые (в России ПС Банка России) и социально

ПС могут быть системно значимые (в России ПС Банка России) и социально

Слайд 37Платежная система России

Платежная система

Банка России

Межбанковские

системы расчетов

системы расчетов через

небанковские

Платежная система России

Платежная система

Банка России

Межбанковские

системы расчетов

системы расчетов через

небанковские

Слайд 38Платежная система Банка России

В настоящее время в Рамках ПСБР функционируют несколько систем

Платежная система Банка России

В настоящее время в Рамках ПСБР функционируют несколько систем

Слайд 39Платежная система Банка России

В рамках ПСБР функционируют:

система банковских электронных срочных платежей (БЭСП),

Платежная система Банка России

В рамках ПСБР функционируют:

система банковских электронных срочных платежей (БЭСП),

Слайд 40Концепция развития платежной системы Банка России на период до 2015 года

повышение эффективности

Концепция развития платежной системы Банка России на период до 2015 года

повышение эффективности

Слайд 41Рябченко Л.И.

По структуре ДО страны можно разделить на:

централизованный,

децентрализованный.

Централизованный ДО –

Рябченко Л.И.

По структуре ДО страны можно разделить на:

централизованный,

децентрализованный.

Централизованный ДО –

Слайд 42Рябченко Л.И.

Структура безналичного денежного оборота.

Рябченко Л.И.

Структура безналичного денежного оборота.

Слайд 43Рябченко Л.И.

Принципы организации безналичных расчетов:

правовой режим: законодательное и нормативное регулирование;

осуществление переводов денежных

Рябченко Л.И.

Принципы организации безналичных расчетов:

правовой режим: законодательное и нормативное регулирование;

осуществление переводов денежных

Слайд 44Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских

Банки осуществляют перевод денежных средств по банковским счетам и без открытия банковских

Слайд 45Рябченко Л.И.

Очередность платежей

При недостаточности денежных средств на счете:

в первую очередь осуществляется списание

Рябченко Л.И.

Очередность платежей

При недостаточности денежных средств на счете:

в первую очередь осуществляется списание

Слайд 46Рябченко Л.И.

Очередность платежей

(продолжение)

в третью очередь производится списание по платежным документам, предусматривающим

Рябченко Л.И.

Очередность платежей

(продолжение)

в третью очередь производится списание по платежным документам, предусматривающим

Слайд 47Рябченко Л.И.

Очередность платежей

(продолжение)

в пятую очередь производится списание по исполнительным документам, предусматривающим

Рябченко Л.И.

Очередность платежей

(продолжение)

в пятую очередь производится списание по исполнительным документам, предусматривающим

Слайд 48Рябченко Л.И.

В рыночной экономике наиболее распространенной формой расчетов является перевод:

кредитовый –

Рябченко Л.И.

В рыночной экономике наиболее распространенной формой расчетов является перевод:

кредитовый –

Слайд 49Рябченко Л.И.

Безналичные расчеты в нефинансовом секторе.

Перевод денежных средств осуществляется в рамках

Рябченко Л.И.

Безналичные расчеты в нефинансовом секторе.

Перевод денежных средств осуществляется в рамках

Слайд 50Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами,

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами,

Слайд 51Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными

Платежные поручения, инкассовые поручения, платежные требования, платежные ордера, банковские ордера являются расчетными

Слайд 52Безотзывность – отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных

Безотзывность – отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных

Слайд 53Рябченко Л.И.

Обязательные реквизиты в расчетных документах

(с учетом особенностей форм):

наименование расчетного документа,

Рябченко Л.И.

Обязательные реквизиты в расчетных документах

(с учетом особенностей форм):

наименование расчетного документа,

Слайд 54Процедура приема банком к исполнению распоряжений включает:

удостоверение права распоряжения денежными средствами (собственноручная

Процедура приема банком к исполнению распоряжений включает:

удостоверение права распоряжения денежными средствами (собственноручная

Слайд 55При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в

При достаточности денежных средств на банковском счете плательщика распоряжения подлежат исполнению в

Слайд 56Рябченко Л.И.

Расчеты платежными поручениями.

Платежное поручение – это поручение клиента-плательщика своему банку о

Рябченко Л.И.

Расчеты платежными поручениями.

Платежное поручение – это поручение клиента-плательщика своему банку о

Слайд 57Рябченко Л.И.

Схема документооборота при расчетах платежными поручениями.

3 4

КБ плательщика КБ получателя

Рябченко Л.И.

Схема документооборота при расчетах платежными поручениями.

3 4

КБ плательщика КБ получателя

Слайд 58Рябченко Л.И.

1) поставка товаров и оказание услуг (но бывает и предварительная оплата);

2)

Рябченко Л.И.

1) поставка товаров и оказание услуг (но бывает и предварительная оплата);

2)

Слайд 59Рябченко Л.И.

Преимущества платежных поручений.

1) является наиболее распространенной формой расчетов, наиболее быстрая форма

Рябченко Л.И.

Преимущества платежных поручений.

1) является наиболее распространенной формой расчетов, наиболее быстрая форма

Слайд 60Платежный ордер применяется для частичной оплаты платежного поручения банком. Частичное движение (как

Платежный ордер применяется для частичной оплаты платежного поручения банком. Частичное движение (как

Слайд 61Рябченко Л.И.

Расчеты с использованием аккредитивов.

Аккредитив – условное денежное обязательство, принимаемое банком-эмитентом по

Рябченко Л.И.

Расчеты с использованием аккредитивов.

Аккредитив – условное денежное обязательство, принимаемое банком-эмитентом по

Слайд 62Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна

Реквизиты и форма (на бумажном носителе) аккредитива устанавливаются банком. В аккредитиве должна

Слайд 63Рябченко Л.И.

Аккредитив – относится к наиболее гарантируемым формам расчетов. При расчетах аккредитивами

Рябченко Л.И.

Аккредитив – относится к наиболее гарантируемым формам расчетов. При расчетах аккредитивами

Слайд 64Рябченко Л.И.

Схема расчетов с помощью аккредитива.

3 4 5,8

КБ плательщика КБ получателя

9

Рябченко Л.И.

Схема расчетов с помощью аккредитива.

3 4 5,8

КБ плательщика КБ получателя

9

Слайд 65Рябченко Л.И.

1) заключение договора между поставщиком и покупателем с указанием формы оплаты

Рябченко Л.И.

1) заключение договора между поставщиком и покупателем с указанием формы оплаты

Слайд 66Рябченко Л.И.

Аккредитив предназначен для расчетов с одним получателем средств.

Использование аккредитивов в международных

Рябченко Л.И.

Аккредитив предназначен для расчетов с одним получателем средств.

Использование аккредитивов в международных

Слайд 67Рябченко Л.И.

Виды аккредитивов:

1) - денежные,

- товарные.

В случае денежного аккредитива выплата денег

Рябченко Л.И.

Виды аккредитивов:

1) - денежные,

- товарные.

В случае денежного аккредитива выплата денег

Слайд 68Рябченко Л.И.

Виды аккредитивов (продолжение).

3) - подтвержденные,

- неподтвержденные.

При подтвержденном аккредитиве банк, который

Рябченко Л.И.

Виды аккредитивов (продолжение).

3) - подтвержденные,

- неподтвержденные.

При подтвержденном аккредитиве банк, который

Слайд 69Рябченко Л.И.

Виды аккредитивов (продолжение).

5) - делимые (возможно частичное использование аккредитива, при предоставлении

Рябченко Л.И.

Виды аккредитивов (продолжение).

5) - делимые (возможно частичное использование аккредитива, при предоставлении

Слайд 70Рябченко Л.И.

Расчеты инкассовыми поручениями.

Инкассо – банковская операция, посредством которой банк-эмитент по поручению

Рябченко Л.И.

Расчеты инкассовыми поручениями.

Инкассо – банковская операция, посредством которой банк-эмитент по поручению

Слайд 71Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств

Слайд 72Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и

Слайд 73Рябченко Л.И.

Инкассовые поручения применяются в следующих случаях:

1) бесспорный порядок списания средств установлен

Рябченко Л.И.

Инкассовые поручения применяются в следующих случаях:

1) бесспорный порядок списания средств установлен

Слайд 74Рябченко Л.И.

Расчеты с помощью чеков.

Чек – это ценная бумага, письменный безусловный (ничем

Рябченко Л.И.

Расчеты с помощью чеков.

Чек – это ценная бумага, письменный безусловный (ничем

Слайд 75Рябченко Л.И.

Платеж осуществляется со счета чекодателя на счет чекодержателя в безналичном порядке.

Рябченко Л.И.

Платеж осуществляется со счета чекодателя на счет чекодержателя в безналичном порядке.

Слайд 76Рябченко Л.И.

Также чеки могут выпускаться кредитными организациями (могут использоваться лишь во взаимоотношениях

Рябченко Л.И.

Также чеки могут выпускаться кредитными организациями (могут использоваться лишь во взаимоотношениях

Слайд 77Расчеты в форме перевода денежных средств по требованию получателя средств

(прямое дебетование)

Расчеты в форме перевода денежных средств по требованию получателя средств

(прямое дебетование)

Слайд 78Рябченко Л.И.

Расчеты платежными требованиями.

Платежное требование – расчетный документ, содержащий требование

Рябченко Л.И.

Расчеты платежными требованиями.

Платежное требование – расчетный документ, содержащий требование

Слайд 79Рябченко Л.И.

Расчеты посредством платежных требований могут осуществляться:

с предварительным акцептом (оплата которых производится

Рябченко Л.И.

Расчеты посредством платежных требований могут осуществляться:

с предварительным акцептом (оплата которых производится

Слайд 80Рябченко Л.И.

Расчеты платежными требованиями в безакцептном порядке возможны в случаях:

установленных законодательством (платежные

Рябченко Л.И.

Расчеты платежными требованиями в безакцептном порядке возможны в случаях:

установленных законодательством (платежные

Слайд 81Рябченко Л.И.

Схема расчетов с помощью платежного требования.

6 3 7

КБ плательщика КБ

Рябченко Л.И.

Схема расчетов с помощью платежного требования.

6 3 7

КБ плательщика КБ

Слайд 82Рябченко Л.И.

1) поставка товаров;

2) представление платежного требования в банк получателя;

3) пересылка платежного

Рябченко Л.И.

1) поставка товаров;

2) представление платежного требования в банк получателя;

3) пересылка платежного

Слайд 83Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией

Слайд 84Расчеты в форме перевода электронных денежных средств (ЭДС)

ЭДС – разновидность электронных денег

Расчеты в форме перевода электронных денежных средств (ЭДС)

ЭДС – разновидность электронных денег

Слайд 85При осуществлении перевода ЭДС особую роль выполняет электронное средство платежа (ЭСП) –

При осуществлении перевода ЭДС особую роль выполняет электронное средство платежа (ЭСП) –

Слайд 86Перевод ЭДС:

получение распоряжения от клиента;

уменьшение остатка ЭДС плательщика;

увеличение остатка ЭДС получателя средств.

=>

Перевод ЭДС:

получение распоряжения от клиента;

уменьшение остатка ЭДС плательщика;

увеличение остатка ЭДС получателя средств.

=>

Слайд 87НПС:

оператор по переводу ЭДС (кредитная организация, в том числе небанковская);

банковские платежные агенты

НПС:

оператор по переводу ЭДС (кредитная организация, в том числе небанковская);

банковские платежные агенты

Слайд 88Рябченко Л.И.

Клиринг.

Клиринг – оказание услуг по определению многосторонних взаимных обязательств по сделкам

Рябченко Л.И.

Клиринг.

Клиринг – оказание услуг по определению многосторонних взаимных обязательств по сделкам

Слайд 89Сущность зачета взаимных обязательств заключается в том, что равновеликие суммы взаимных обязательств

Сущность зачета взаимных обязательств заключается в том, что равновеликие суммы взаимных обязательств

Слайд 90Рябченко Л.И.

Безналичные расчеты в финансовом секторе - межбанковские расчеты.

Современные расчеты банков в

Рябченко Л.И.

Безналичные расчеты в финансовом секторе - межбанковские расчеты.

Современные расчеты банков в

Слайд 91Рябченко Л.И.

Корреспондентские отношения можно классифицировать:

по характеру отношений:

с открытием счета (на взаимной основе

Рябченко Л.И.

Корреспондентские отношения можно классифицировать:

по характеру отношений:

с открытием счета (на взаимной основе

Слайд 92Рябченко Л.И.

Межбанковские расчеты можно классифицировать:

по географической ориентации:

внутренние (расчеты в пределах страны);

международные.

2) по

Рябченко Л.И.

Межбанковские расчеты можно классифицировать:

по географической ориентации:

внутренние (расчеты в пределах страны);

международные.

2) по

Слайд 93Рябченко Л.И.

Централизованные – проводятся по корреспондентским счетам, открываемым кредитными организациями в Центральном

Рябченко Л.И.

Централизованные – проводятся по корреспондентским счетам, открываемым кредитными организациями в Центральном

Слайд 94Рябченко Л.И.

1) поставка товаров и оказание услуг;

2) предоставление расчетного документа (например, платежного

Рябченко Л.И.

1) поставка товаров и оказание услуг;

2) предоставление расчетного документа (например, платежного

Слайд 95Рябченко Л.И.

Преимущества централизованных расчетов.

1) Централизованные расчеты в настоящее время проводятся в электронном

Рябченко Л.И.

Преимущества централизованных расчетов.

1) Централизованные расчеты в настоящее время проводятся в электронном

Слайд 96Рябченко Л.И.

2) Децентрализованные МБР – используются при этом счета типа «ностро» (наш

Рябченко Л.И.

2) Децентрализованные МБР – используются при этом счета типа «ностро» (наш

Слайд 97Рябченко Л.И.

б) без открытия счета:

(многосторонние корротношения)

КБ - корреспондент «Х»

КБ

Рябченко Л.И.

б) без открытия счета:

(многосторонние корротношения)

КБ - корреспондент «Х»

КБ

Слайд 98Рябченко Л.И.

Прямые корреспондентские отношения (децентрализованные межбанковские расчеты):

- обеспечивают ускорение расчетов (отсутствуют

Рябченко Л.И.

Прямые корреспондентские отношения (децентрализованные межбанковские расчеты):

- обеспечивают ускорение расчетов (отсутствуют

Слайд 99Рябченко Л.И.

Требования к расчетам в процессе межбанковских корреспондентских отношений: оперативность, надежность, безопасность,

Рябченко Л.И.

Требования к расчетам в процессе межбанковских корреспондентских отношений: оперативность, надежность, безопасность,

Слайд 100Системы межбанковских расчетов (СМР) – в зависимости от организации бизнес-процессов, характеристик ликвидности

Системы межбанковских расчетов (СМР) – в зависимости от организации бизнес-процессов, характеристик ликвидности

Слайд 101Особенности процессинга платежей в системах валовых расчетов в режиме реального времени (RTGS):

поступающие

Особенности процессинга платежей в системах валовых расчетов в режиме реального времени (RTGS):

поступающие

Слайд 102Особенности бизнес-процессов в системах c отсроченным нетто-расчетом (DNS):

посылаемые участниками платежные инструкции не

Особенности бизнес-процессов в системах c отсроченным нетто-расчетом (DNS):

посылаемые участниками платежные инструкции не

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования