Негосударственный пенсионный фонд (НПФ) - инструмент инвестиционной, кадровой, корпоративной и социальной политики в структуре би

- Негосударственный пенсионный фонд (НПФ) - инструмент инвестиционной, кадровой, корпоративной и социальной политики в структуре би

Содержание

- 2. Целью реформы действующей системы пенсионного обеспечения РФ, курируемой Президентом России, является создание многоуровневой пенсионной системы, позволяющей

- 3. В России наблюдается бум пенсионных фондов. За прошлый год общий объем пенсионных резервов фондов увеличился вдвое.

- 4. Сущность негосударственных пенсионных фондов

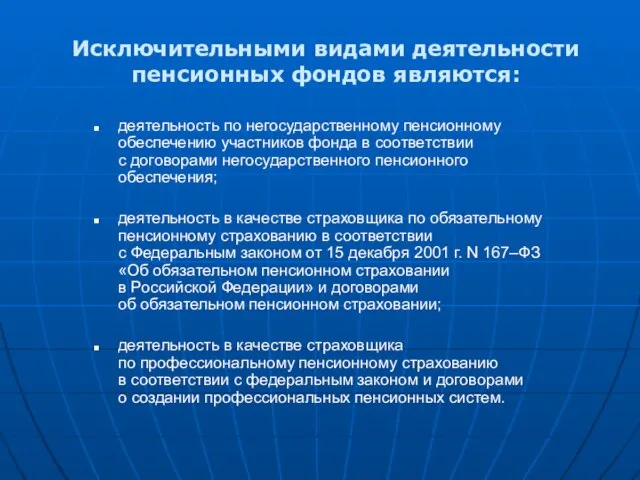

- 5. Исключительными видами деятельности пенсионных фондов являются: деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с

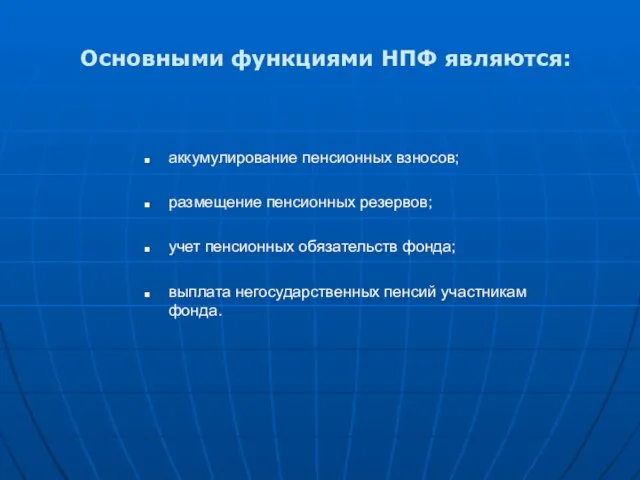

- 6. Основными функциями НПФ являются: аккумулирование пенсионных взносов; размещение пенсионных резервов; учет пенсионных обязательств фонда; выплата негосударственных

- 7. Факторы, побуждающие внедрять программы НПО на предприятиях

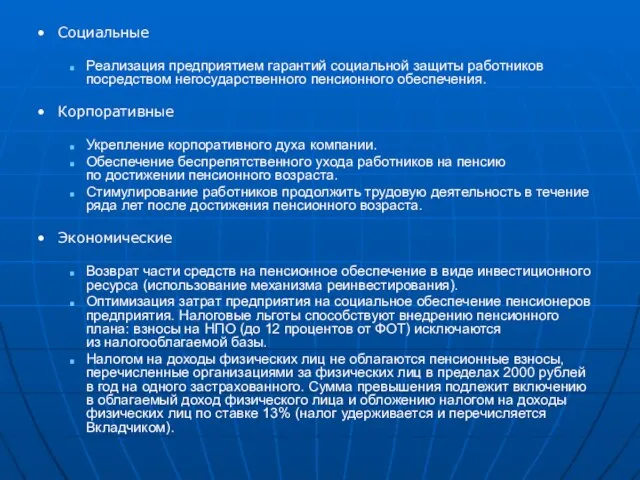

- 8. Социальные Реализация предприятием гарантий социальной защиты работников посредством негосударственного пенсионного обеспечения. Корпоративные Укрепление корпоративного духа компании.

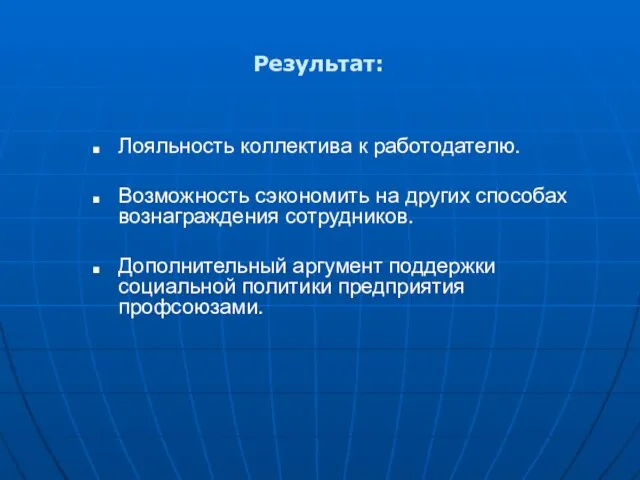

- 9. Результат: Лояльность коллектива к работодателю. Возможность сэкономить на других способах вознаграждения сотрудников. Дополнительный аргумент поддержки социальной

- 10. Использование механизма НПО в кадровой политике предприятия

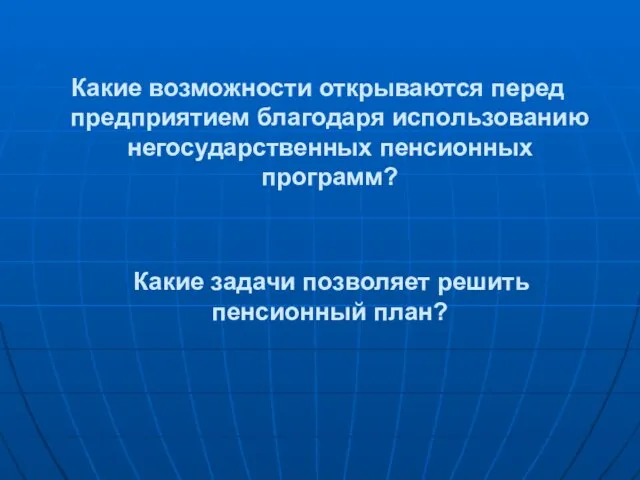

- 11. Какие возможности открываются перед предприятием благодаря использованию негосударственных пенсионных программ? Какие задачи позволяет решить пенсионный план?

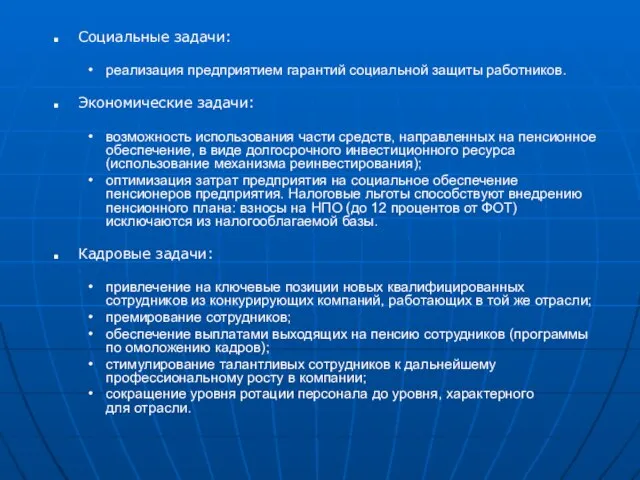

- 12. Социальные задачи: реализация предприятием гарантий социальной защиты работников. Экономические задачи: возможность использования части средств, направленных на

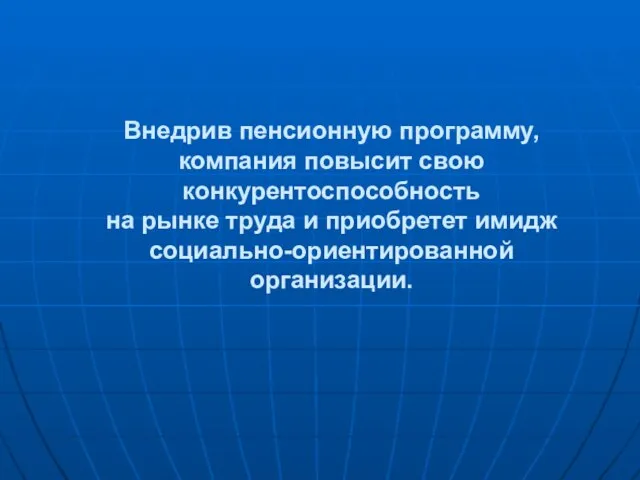

- 13. Внедрив пенсионную программу, компания повысит свою конкурентоспособность на рынке труда и приобретет имидж социально-ориентированной организации.

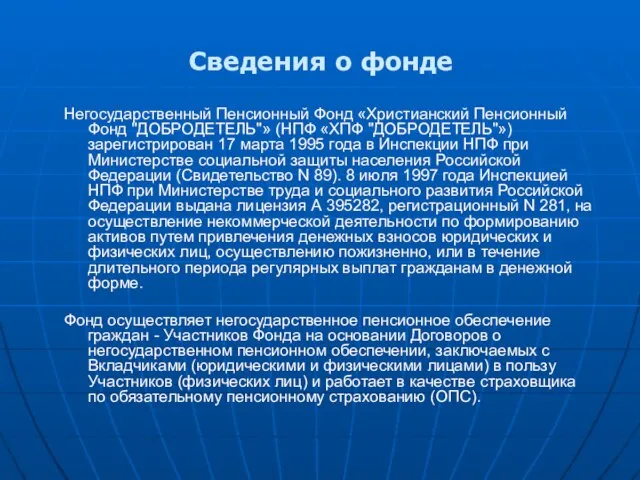

- 14. Сведения о фонде Негосударственный Пенсионный Фонд «Христианский Пенсионный Фонд "ДОБРОДЕТЕЛЬ"» (НПФ «ХПФ "ДОБРОДЕТЕЛЬ"») зарегистрирован 17 марта

- 15. НПФ «ХПФ "ДОБРОДЕТЕЛЬ"» является одним из старейших фондов в России. Для определения условий и порядка формирования

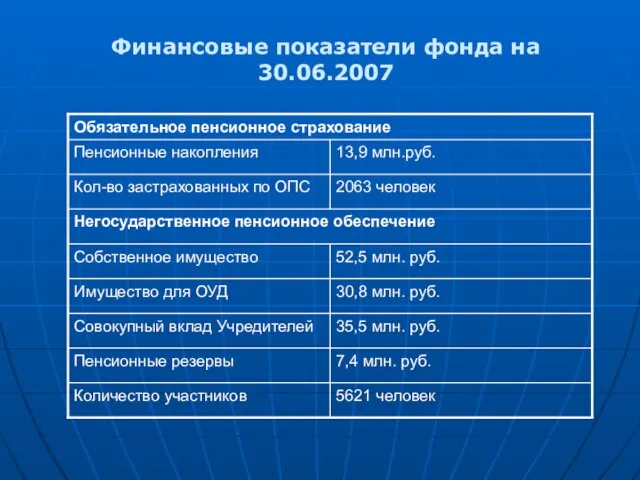

- 16. Финансовые показатели фонда на 30.06.2007

- 18. Скачать презентацию

Слайд 2Целью реформы действующей системы

пенсионного обеспечения РФ, курируемой Президентом России, является создание

Целью реформы действующей системы пенсионного обеспечения РФ, курируемой Президентом России, является создание

Слайд 3В России наблюдается бум пенсионных фондов. За прошлый год общий объем пенсионных

В России наблюдается бум пенсионных фондов. За прошлый год общий объем пенсионных

Слайд 4Сущность негосударственных пенсионных фондов

Сущность негосударственных пенсионных фондов

Слайд 5Исключительными видами деятельности пенсионных фондов являются:

деятельность по негосударственному пенсионному обеспечению участников фонда

Исключительными видами деятельности пенсионных фондов являются:

деятельность по негосударственному пенсионному обеспечению участников фонда

Слайд 6Основными функциями НПФ являются:

аккумулирование пенсионных взносов;

размещение пенсионных резервов;

учет пенсионных обязательств

Основными функциями НПФ являются:

аккумулирование пенсионных взносов;

размещение пенсионных резервов;

учет пенсионных обязательств

Слайд 7Факторы,

побуждающие внедрять программы НПО на предприятиях

Факторы,

побуждающие внедрять программы НПО на предприятиях

Слайд 8Социальные

Реализация предприятием гарантий социальной защиты работников посредством негосударственного пенсионного обеспечения.

Корпоративные

Укрепление

Социальные

Реализация предприятием гарантий социальной защиты работников посредством негосударственного пенсионного обеспечения.

Корпоративные

Укрепление

Слайд 9Результат:

Лояльность коллектива к работодателю.

Возможность сэкономить на других способах вознаграждения сотрудников.

Дополнительный аргумент поддержки социальной

Результат:

Лояльность коллектива к работодателю.

Возможность сэкономить на других способах вознаграждения сотрудников.

Дополнительный аргумент поддержки социальной

Слайд 10Использование

механизма НПО в кадровой политике предприятия

Использование

механизма НПО в кадровой политике предприятия

Слайд 11

Какие возможности открываются перед предприятием благодаря использованию негосударственных пенсионных программ?

Какие

Какие возможности открываются перед предприятием благодаря использованию негосударственных пенсионных программ?

Какие

Слайд 12Социальные задачи:

реализация предприятием гарантий социальной защиты работников.

Экономические задачи:

возможность использования части

Социальные задачи:

реализация предприятием гарантий социальной защиты работников.

Экономические задачи:

возможность использования части

Слайд 13Внедрив пенсионную программу,

компания повысит свою конкурентоспособность

на рынке труда и приобретет имидж

Внедрив пенсионную программу, компания повысит свою конкурентоспособность на рынке труда и приобретет имидж

Слайд 14Сведения о фонде

Негосударственный Пенсионный Фонд «Христианский Пенсионный Фонд "ДОБРОДЕТЕЛЬ"» (НПФ «ХПФ "ДОБРОДЕТЕЛЬ"»)

Сведения о фонде

Негосударственный Пенсионный Фонд «Христианский Пенсионный Фонд "ДОБРОДЕТЕЛЬ"» (НПФ «ХПФ "ДОБРОДЕТЕЛЬ"»)

Слайд 15НПФ «ХПФ "ДОБРОДЕТЕЛЬ"» является одним из старейших фондов в России.

Для определения условий

НПФ «ХПФ "ДОБРОДЕТЕЛЬ"» является одним из старейших фондов в России.

Для определения условий

Слайд 16Финансовые показатели фонда на 30.06.2007

Финансовые показатели фонда на 30.06.2007

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

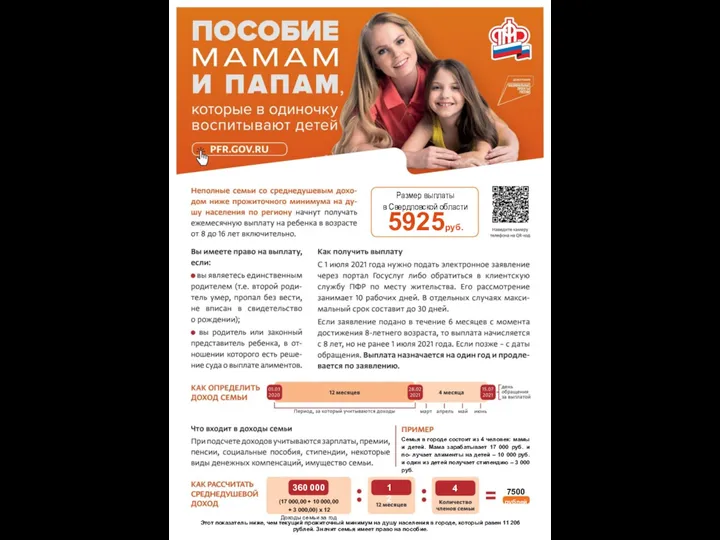

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc