Некоторые проблемы современного российского рынка ценных бумаг Модульный курс для аспирантов 1-го года обучения

- Некоторые проблемы современного российского рынка ценных бумаг Модульный курс для аспирантов 1-го года обучения

Содержание

- 2. КРАТКАЯ БИОГРАФИЧЕСКАЯ ИНФОРМАЦИЯ О НАУЧНОМ РУКОВОДИТЕЛЕ Пашковская Маргарита Васильевна – кандидат экономических наук, доцент, заведующая кафедрой

- 3. Основные направления научных исследований: Институциональные проблемы рынка ценных бумаг Развитие рынка ценных бумаг в странах с

- 4. Темы защищенных диссертаций по 08.00.10 Угловская А.В. Влияние консолидации банков на функционирование нефинансового сектора российской экономики.

- 5. ОБЛАСТЬ ВОЗМОЖНЫХ НАУЧНЫХ ИССЛЕДОВАНИЙ АСПИРАНТОВ Базовая научная специальность: 08.00.10. ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Возможные пункты

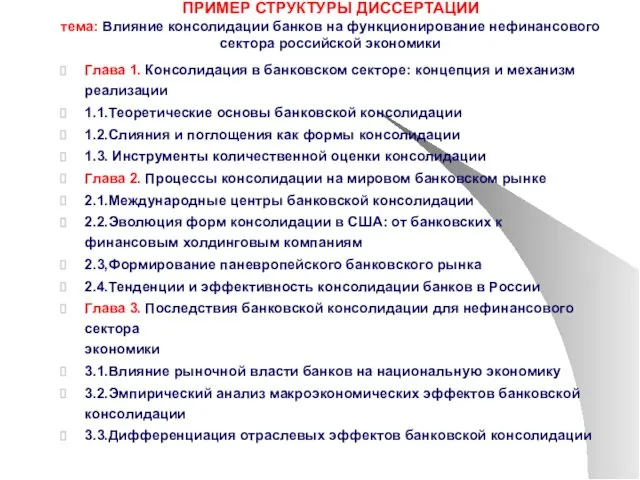

- 6. ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ тема: Влияние консолидации банков на функционирование нефинансового сектора российской экономики Глава 1. Консолидация

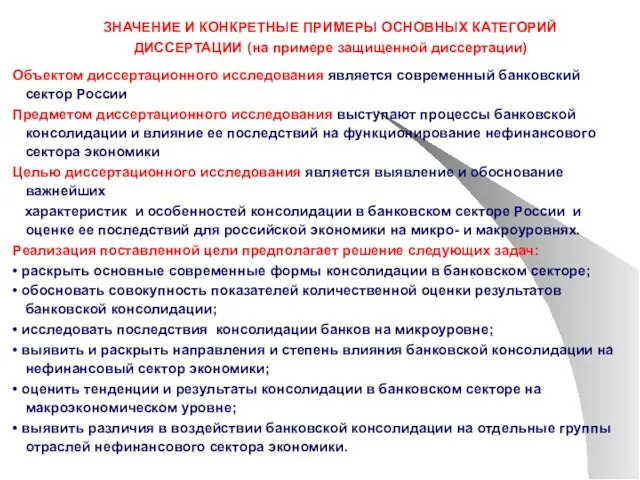

- 7. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Объектом диссертационного исследования является современный

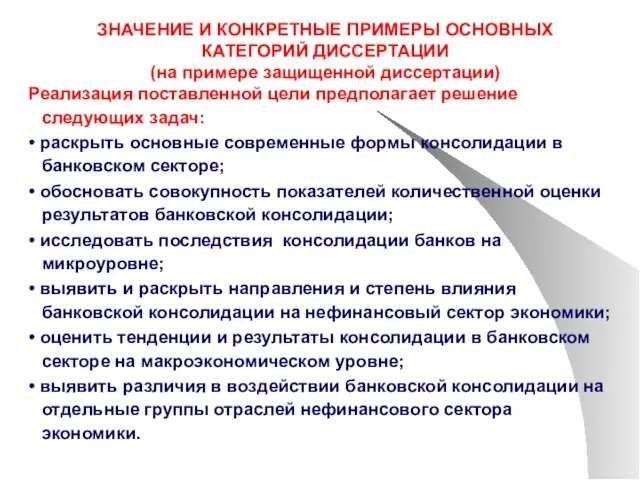

- 8. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Реализация поставленной цели предполагает решение

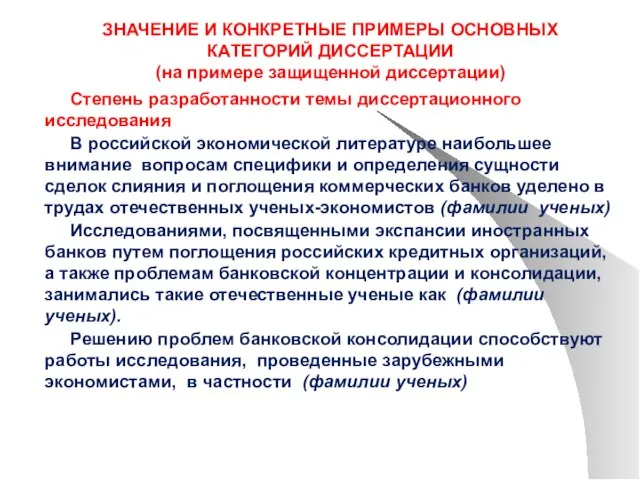

- 9. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Степень разработанности темы диссертационного исследования

- 10. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Степень разработанности темы диссертационного исследования

- 11. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Теоретическая и методологическая основы диссертационного

- 12. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Теоретическая и методологическая основы диссертационного

- 13. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Теоретическая значимость результатов диссертационного исследования.

- 14. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Апробация результатов диссертационного исследования: Основные

- 15. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Структура источников диссертационного исследования: Законодательные

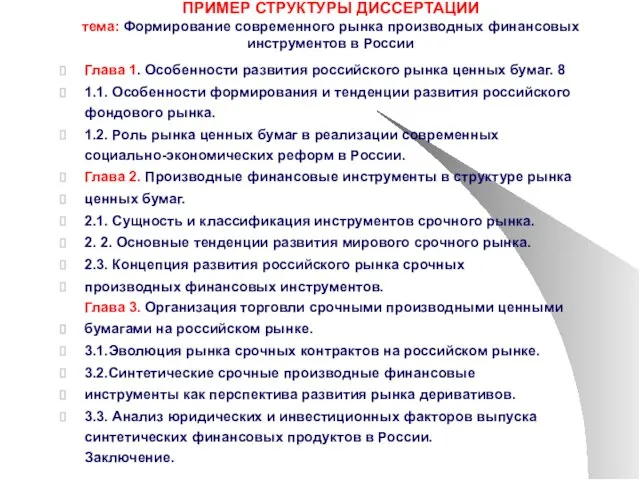

- 16. ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ тема: Формирование современного рынка производных финансовых инструментов в России Глава 1. Особенности развития

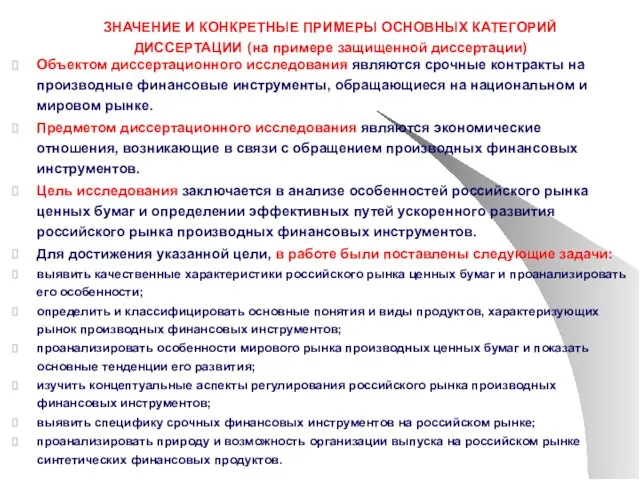

- 17. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Объектом диссертационного исследования являются срочные

- 18. ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации) Теоретическая и методологическая основы диссертационного

- 19. Тема: ПРОБЛЕМЫ РОССИЙСКОГО РЫНКА ЦЕННЫХ БУМАГ Низкая капитализация российского рынка ценных бумаг Эмиграция российских эмитентов и

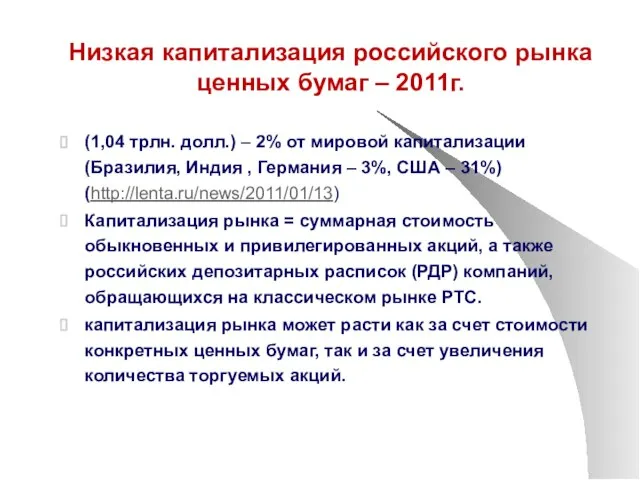

- 20. Низкая капитализация российского рынка ценных бумаг – 2011г. (1,04 трлн. долл.) – 2% от мировой капитализации

- 21. Низкая капитализация российского рынка ценных бумаг Отношение капитализации российского фондового рынка к ВВП составляет 66%, в

- 22. Место России в БРИК (2005 – 2010 гг.) В 2009 г. Россия переместилась с 12-го на

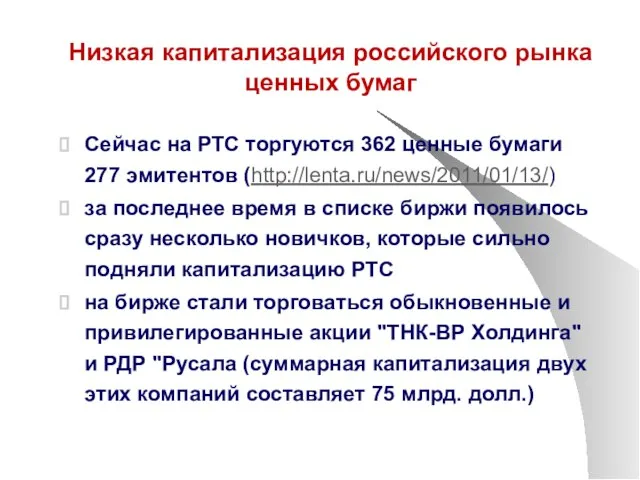

- 23. Низкая капитализация российского рынка ценных бумаг Сейчас на РТС торгуются 362 ценные бумаги 277 эмитентов (http://lenta.ru/news/2011/01/13/)

- 24. Ликвидность рынка в 2005 – 2010 гг. Биржевой оборот* вырос примерно в четыре раза – 16,7

- 25. Первичный рынок акций 2005-2010 гг. 2005 г. - 13 компаний - 4,5 млрд. долл. 2006 г.

- 26. Первичные размещения эмиссий до кризиса в 2008 году - до 25 первичных размещений в год, в

- 27. Внутренний рынок корпоративных облигаций в 2005 -2010 гг. Незначительное увеличение числа эмитентов облигаций (в 1,6 раза

- 28. Особенности и преимущества эмиссии биржевых облигаций Сокращение сроков регистрации эмиссии и начала вторичных торгов, т.к. эмиссия

- 29. Законодательные новации по БО 31.12.2008 вступили в силу изменения в статью 27.5.2. ФЗ «О рынке ценных

- 30. Законодательные новации по БО 31.12.2008 вступили в силу изменения в статью 27.5.2. ФЗ «О рынке ценных

- 31. Сегмент биржевых облигаций – стремительный взлет В 2008 году размещено 15 выпусков БО 3 эмитентов общим

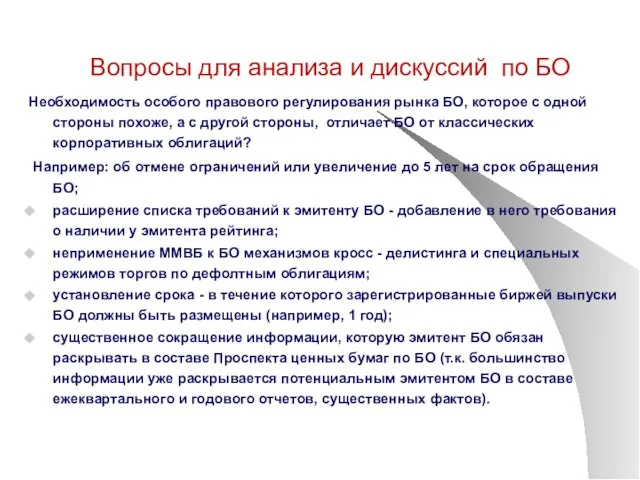

- 32. Вопросы для анализа и дискуссий по БО Необходимость особого правового регулирования рынка БО, которое с одной

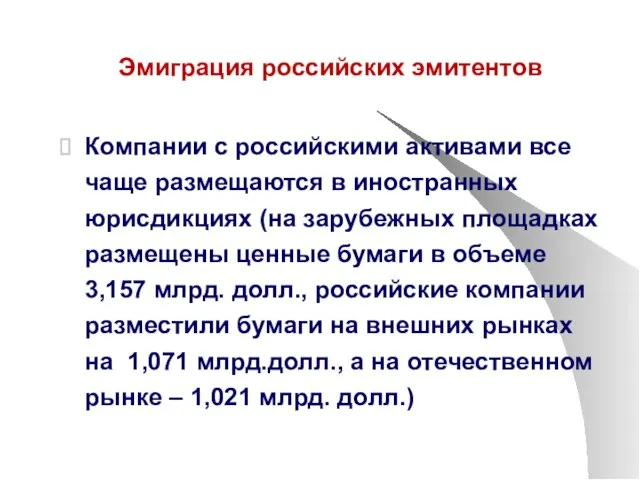

- 33. Эмиграция российских эмитентов Компании с российскими активами все чаще размещаются в иностранных юрисдикциях (на зарубежных площадках

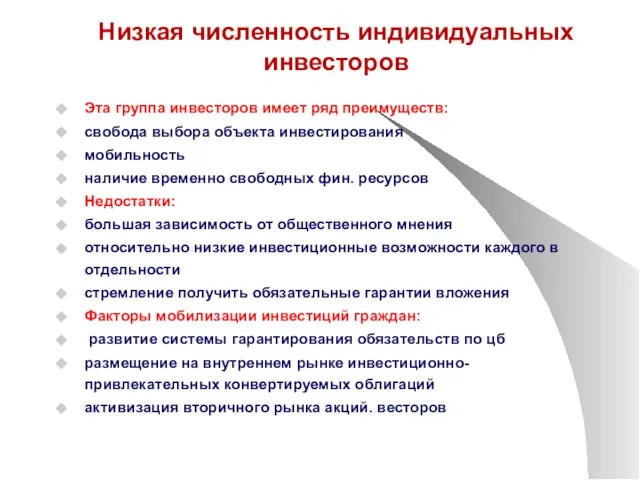

- 34. Низкая численность индивидуальных инвесторов Эта группа инвесторов имеет ряд преимуществ: свобода выбора объекта инвестирования мобильность наличие

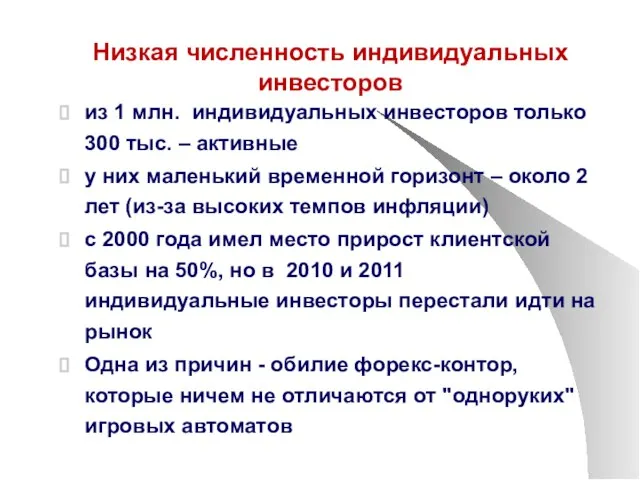

- 35. Низкая численность индивидуальных инвесторов из 1 млн. индивидуальных инвесторов только 300 тыс. – активные у них

- 36. Классификация индивидуальных инвесторов (по А. Веденкову) «Профессиональные спекулянты» - основном это инвесторы, располагающие достаточными средствами. «Профессиональные

- 37. Классификация индивидуальных инвесторов по отношению к риску

- 38. Низкая роль внутренних долгосрочных инвесторов Количество брокерских компаний в России сокращается уже несколько лет (на 10%

- 39. ПИФ и НПФ в 2005 – 2010 гг. В 2005 из 381 фонда ПИФ 121 -

- 40. Низкая роль внутренних долгосрочных инвесторов низкая доля активов институциональных инвесторов к ВВП, 44-е место из 47

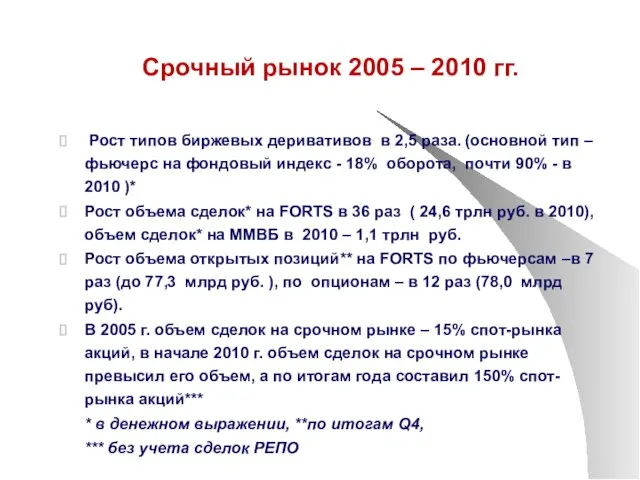

- 41. Срочный рынок 2005 – 2010 гг. Рост типов биржевых деривативов в 2,5 раза. (основной тип –

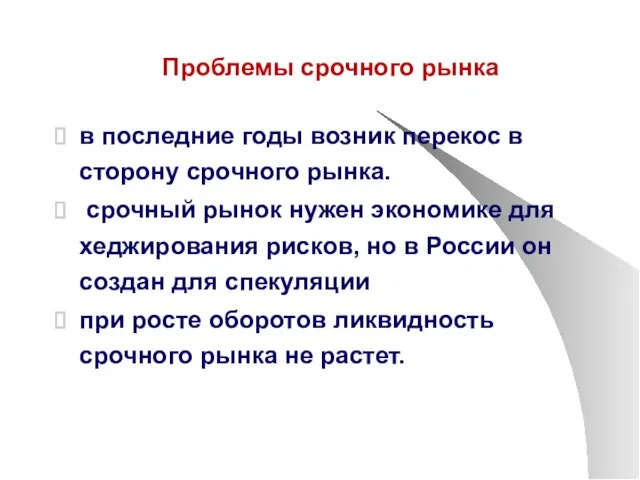

- 42. Проблемы срочного рынка в последние годы возник перекос в сторону срочного рынка. срочный рынок нужен экономике

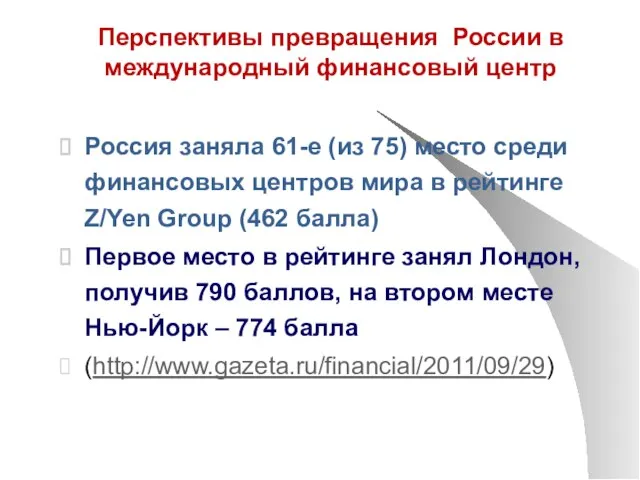

- 43. Перспективы превращения России в международный финансовый центр Россия заняла 61-е (из 75) место среди финансовых центров

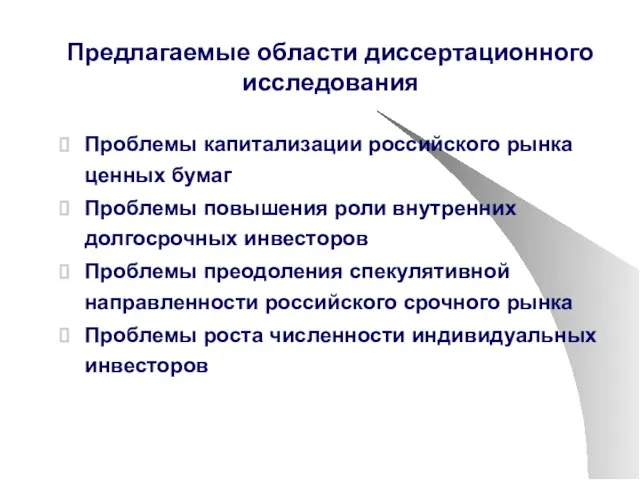

- 44. Предлагаемые области диссертационного исследования Проблемы капитализации российского рынка ценных бумаг Проблемы повышения роли внутренних долгосрочных инвесторов

- 45. Ведущие российские ученые в области рынка ценных бумаг Миркин Я.М. Семенкова Е.В. Царихин К.С. Сизов Ю.С.

- 47. Скачать презентацию

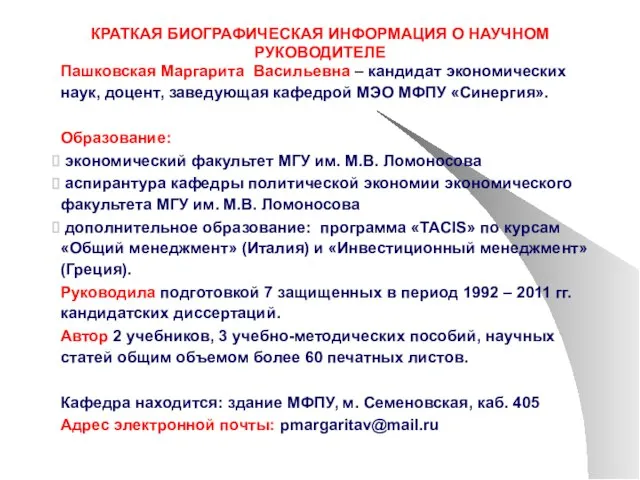

Слайд 2КРАТКАЯ БИОГРАФИЧЕСКАЯ ИНФОРМАЦИЯ О НАУЧНОМ РУКОВОДИТЕЛЕ

Пашковская Маргарита Васильевна – кандидат экономических наук,

КРАТКАЯ БИОГРАФИЧЕСКАЯ ИНФОРМАЦИЯ О НАУЧНОМ РУКОВОДИТЕЛЕ

Пашковская Маргарита Васильевна – кандидат экономических наук,

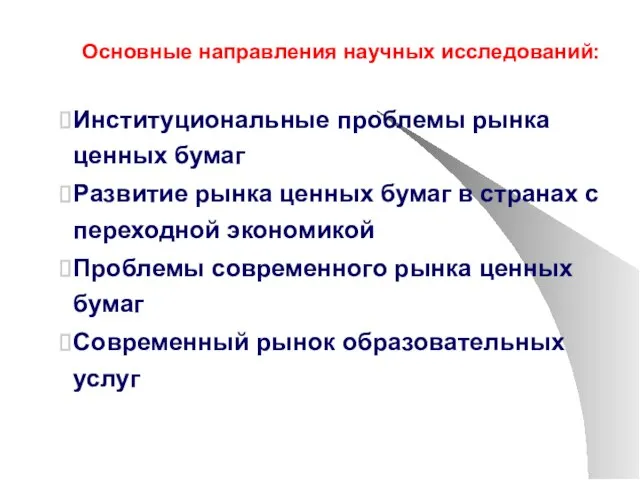

Слайд 3Основные направления научных исследований:

Институциональные проблемы рынка ценных бумаг

Развитие рынка ценных бумаг в

Основные направления научных исследований:

Институциональные проблемы рынка ценных бумаг

Развитие рынка ценных бумаг в

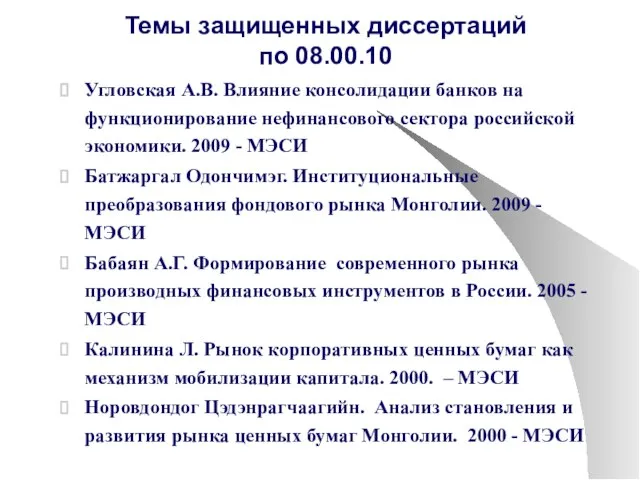

Слайд 4Темы защищенных диссертаций

по 08.00.10

Угловская А.В. Влияние консолидации банков на функционирование нефинансового сектора

Темы защищенных диссертаций

по 08.00.10

Угловская А.В. Влияние консолидации банков на функционирование нефинансового сектора

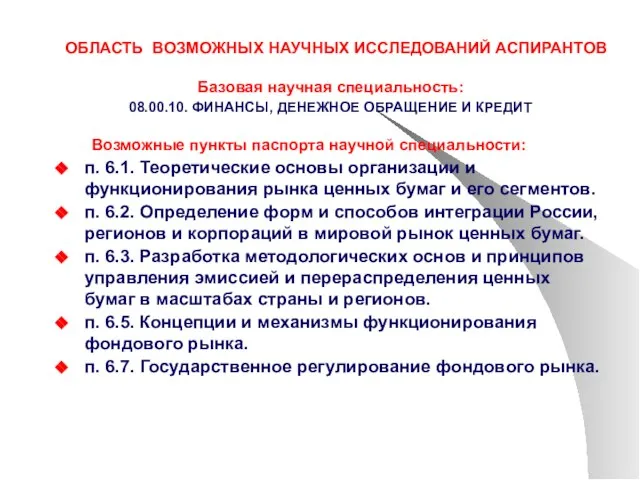

Слайд 5ОБЛАСТЬ ВОЗМОЖНЫХ НАУЧНЫХ ИССЛЕДОВАНИЙ АСПИРАНТОВ

Базовая научная специальность:

08.00.10. ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И

ОБЛАСТЬ ВОЗМОЖНЫХ НАУЧНЫХ ИССЛЕДОВАНИЙ АСПИРАНТОВ

Базовая научная специальность:

08.00.10. ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И

Слайд 6ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ

тема: Влияние консолидации банков на функционирование нефинансового сектора российской экономики

Глава

ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ

тема: Влияние консолидации банков на функционирование нефинансового сектора российской экономики

Глава

Слайд 7ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Объектом

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Объектом

Слайд 8ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Реализация

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Реализация

Слайд 9ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Степень разработанности

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Степень разработанности

Слайд 10ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Степень разработанности

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Степень разработанности

Слайд 11ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

Слайд 12ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

Слайд 13ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая значимость

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая значимость

Слайд 14ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Апробация результатов

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Апробация результатов

Слайд 15ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Структура источников

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ

(на примере защищенной диссертации)

Структура источников

Слайд 16ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ

тема: Формирование современного рынка производных финансовых инструментов в России

Глава 1.

ПРИМЕР СТРУКТУРЫ ДИССЕРТАЦИИ

тема: Формирование современного рынка производных финансовых инструментов в России

Глава 1.

Слайд 17ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Объектом

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Объектом

Слайд 18ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

ЗНАЧЕНИЕ И КОНКРЕТНЫЕ ПРИМЕРЫ ОСНОВНЫХ КАТЕГОРИЙ ДИССЕРТАЦИИ (на примере защищенной диссертации)

Теоретическая и

Слайд 19Тема: ПРОБЛЕМЫ РОССИЙСКОГО РЫНКА ЦЕННЫХ БУМАГ

Низкая капитализация российского рынка ценных бумаг

Эмиграция российских

Тема: ПРОБЛЕМЫ РОССИЙСКОГО РЫНКА ЦЕННЫХ БУМАГ

Низкая капитализация российского рынка ценных бумаг

Эмиграция российских

Слайд 20Низкая капитализация российского рынка ценных бумаг – 2011г.

(1,04 трлн. долл.) – 2%

Низкая капитализация российского рынка ценных бумаг – 2011г.

(1,04 трлн. долл.) – 2%

Слайд 21Низкая капитализация российского рынка ценных бумаг

Отношение капитализации российского фондового рынка к ВВП

Низкая капитализация российского рынка ценных бумаг

Отношение капитализации российского фондового рынка к ВВП

Слайд 22Место России в БРИК (2005 – 2010 гг.)

В 2009 г. Россия переместилась

Место России в БРИК (2005 – 2010 гг.)

В 2009 г. Россия переместилась

Слайд 23Низкая капитализация российского рынка ценных бумаг

Сейчас на РТС торгуются 362 ценные бумаги

Низкая капитализация российского рынка ценных бумаг

Сейчас на РТС торгуются 362 ценные бумаги

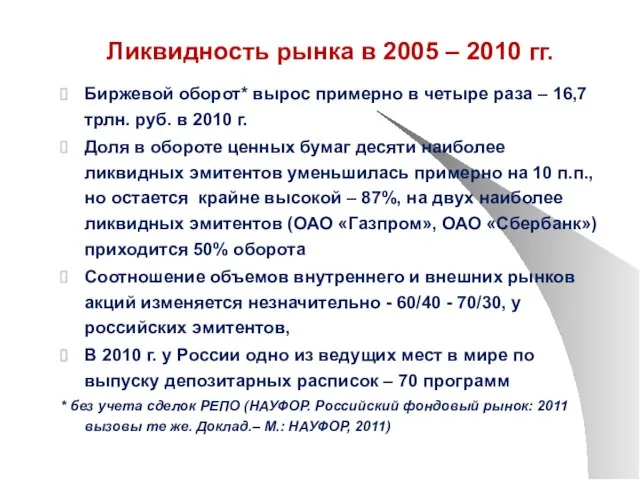

Слайд 24Ликвидность рынка в 2005 – 2010 гг.

Биржевой оборот* вырос примерно в

Ликвидность рынка в 2005 – 2010 гг.

Биржевой оборот* вырос примерно в

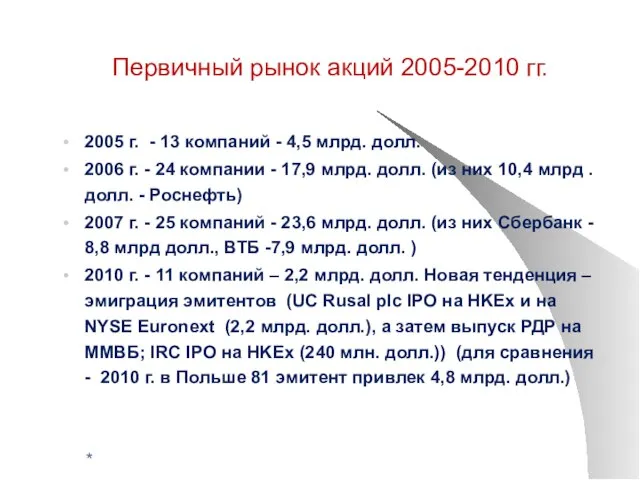

Слайд 25Первичный рынок акций 2005-2010 гг.

2005 г. - 13 компаний - 4,5 млрд.

Первичный рынок акций 2005-2010 гг.

2005 г. - 13 компаний - 4,5 млрд.

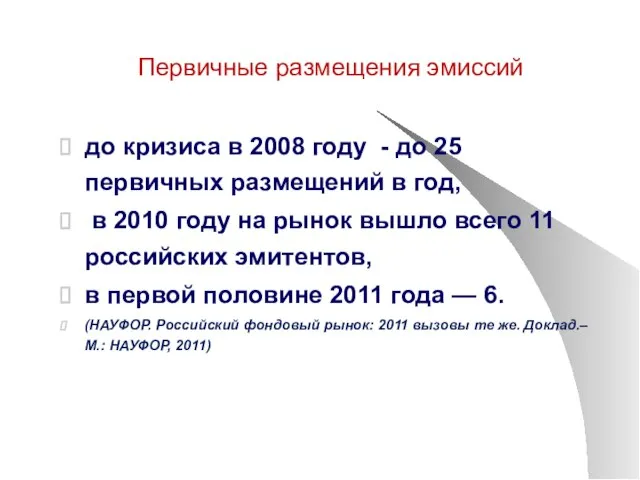

Слайд 26Первичные размещения эмиссий

до кризиса в 2008 году - до 25 первичных

Первичные размещения эмиссий

до кризиса в 2008 году - до 25 первичных

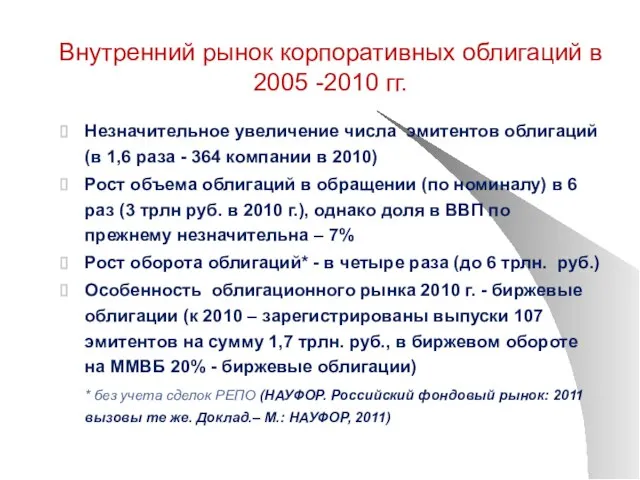

Слайд 27Внутренний рынок корпоративных облигаций в 2005 -2010 гг.

Незначительное увеличение числа эмитентов облигаций

Внутренний рынок корпоративных облигаций в 2005 -2010 гг.

Незначительное увеличение числа эмитентов облигаций

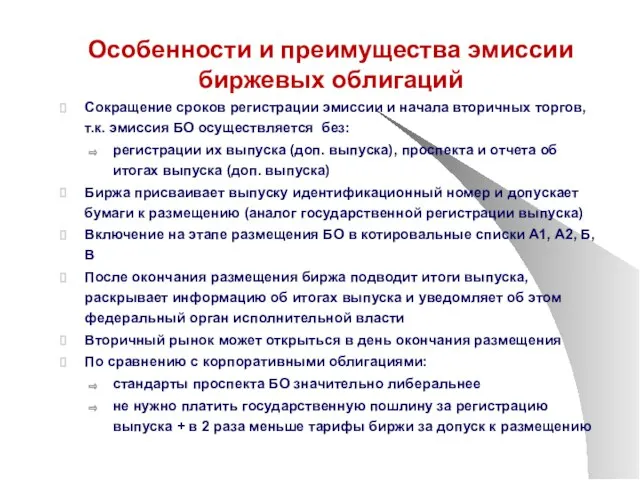

Слайд 28Особенности и преимущества эмиссии биржевых облигаций

Сокращение сроков регистрации эмиссии и начала вторичных

Особенности и преимущества эмиссии биржевых облигаций

Сокращение сроков регистрации эмиссии и начала вторичных

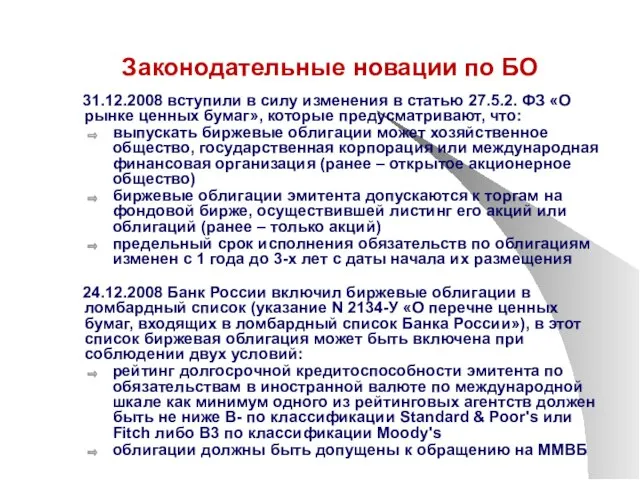

Слайд 29Законодательные новации по БО

31.12.2008 вступили в силу изменения в статью 27.5.2.

Законодательные новации по БО

31.12.2008 вступили в силу изменения в статью 27.5.2.

Слайд 30Законодательные новации по БО

31.12.2008 вступили в силу изменения в статью 27.5.2.

Законодательные новации по БО

31.12.2008 вступили в силу изменения в статью 27.5.2.

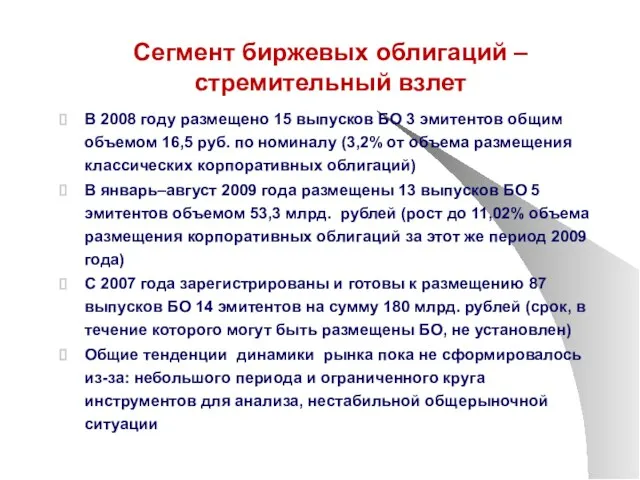

Слайд 31Сегмент биржевых облигаций – стремительный взлет

В 2008 году размещено 15 выпусков БО

Сегмент биржевых облигаций – стремительный взлет

В 2008 году размещено 15 выпусков БО

Слайд 32Вопросы для анализа и дискуссий по БО

Необходимость особого правового регулирования рынка БО,

Вопросы для анализа и дискуссий по БО

Необходимость особого правового регулирования рынка БО,

Слайд 33Эмиграция российских эмитентов

Компании с российскими активами все чаще размещаются в иностранных юрисдикциях

Эмиграция российских эмитентов

Компании с российскими активами все чаще размещаются в иностранных юрисдикциях

Слайд 34Низкая численность индивидуальных инвесторов

Эта группа инвесторов имеет ряд преимуществ:

свобода выбора объекта инвестирования

мобильность

наличие

Низкая численность индивидуальных инвесторов

Эта группа инвесторов имеет ряд преимуществ:

свобода выбора объекта инвестирования

мобильность

наличие

Слайд 35Низкая численность индивидуальных инвесторов

из 1 млн. индивидуальных инвесторов только 300 тыс. –

Низкая численность индивидуальных инвесторов

из 1 млн. индивидуальных инвесторов только 300 тыс. –

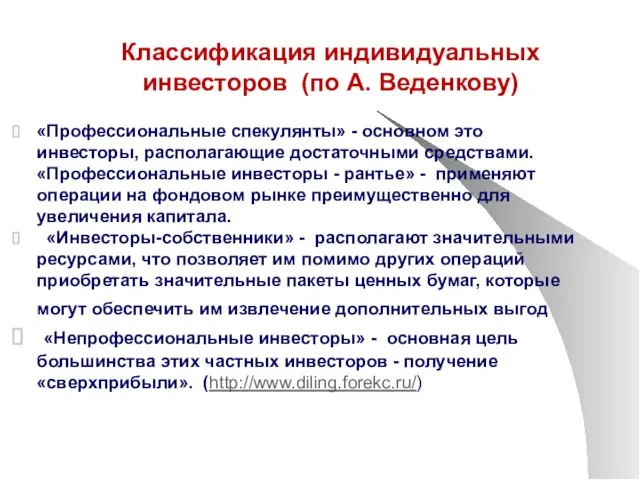

Слайд 36Классификация индивидуальных инвесторов (по А. Веденкову)

«Профессиональные спекулянты» - основном это инвесторы, располагающие

Классификация индивидуальных инвесторов (по А. Веденкову)

«Профессиональные спекулянты» - основном это инвесторы, располагающие

Слайд 37Классификация индивидуальных инвесторов по отношению к риску

Классификация индивидуальных инвесторов по отношению к риску

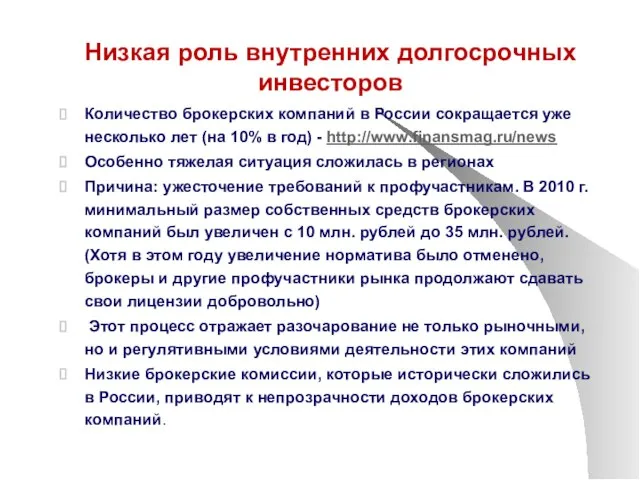

Слайд 38Низкая роль внутренних долгосрочных инвесторов

Количество брокерских компаний в России сокращается уже несколько

Низкая роль внутренних долгосрочных инвесторов

Количество брокерских компаний в России сокращается уже несколько

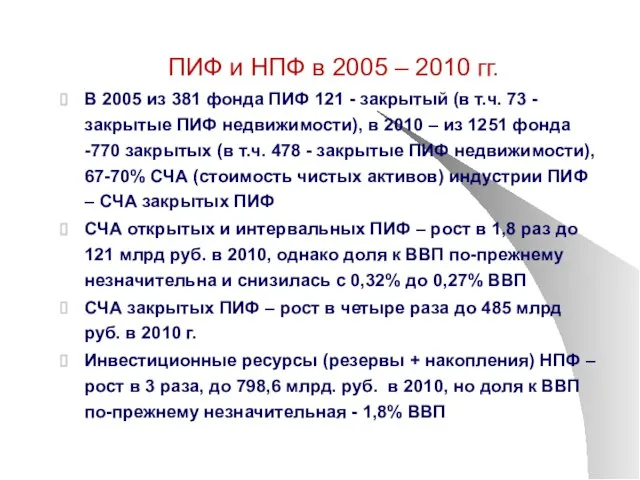

Слайд 39 ПИФ и НПФ в 2005 – 2010 гг.

В 2005 из

ПИФ и НПФ в 2005 – 2010 гг.

В 2005 из

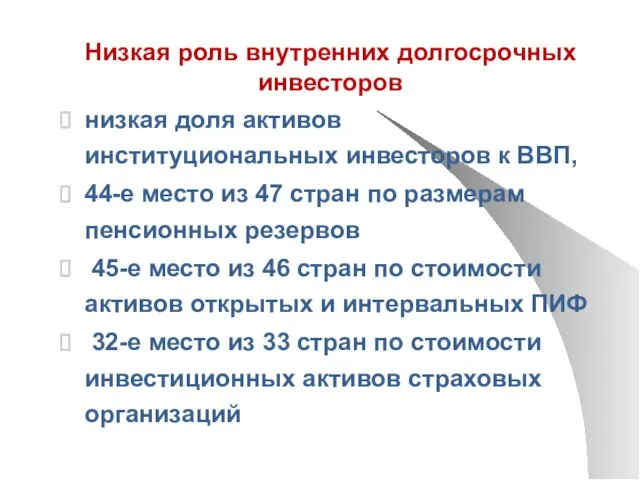

Слайд 40Низкая роль внутренних долгосрочных инвесторов

низкая доля активов институциональных инвесторов к ВВП,

44-е

Низкая роль внутренних долгосрочных инвесторов

низкая доля активов институциональных инвесторов к ВВП,

44-е

Слайд 41Срочный рынок 2005 – 2010 гг.

Рост типов биржевых деривативов в

Срочный рынок 2005 – 2010 гг.

Рост типов биржевых деривативов в

Слайд 42Проблемы срочного рынка

в последние годы возник перекос в сторону срочного рынка.

Проблемы срочного рынка

в последние годы возник перекос в сторону срочного рынка.

Слайд 43Перспективы превращения России в международный финансовый центр

Россия заняла 61-е (из 75) место

Перспективы превращения России в международный финансовый центр

Россия заняла 61-е (из 75) место

Слайд 44Предлагаемые области диссертационного исследования

Проблемы капитализации российского рынка ценных бумаг

Проблемы повышения роли внутренних

Предлагаемые области диссертационного исследования

Проблемы капитализации российского рынка ценных бумаг

Проблемы повышения роли внутренних

Слайд 45Ведущие российские ученые в области рынка ценных бумаг

Миркин Я.М. Семенкова Е.В.

Царихин К.С.

Ведущие российские ученые в области рынка ценных бумаг

Миркин Я.М. Семенкова Е.В.

Царихин К.С.

Отдел Голосеменные растения. Голосеменные растения Тюменской области

Отдел Голосеменные растения. Голосеменные растения Тюменской области Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Современные доктора наук факультета психологии

Современные доктора наук факультета психологии трай1

трай1 С Днём рождения, дядя Саша!

С Днём рождения, дядя Саша! Сети IMT-MC-450– перспективное направление развития мобильной России

Сети IMT-MC-450– перспективное направление развития мобильной России Федеративное устройство РФ. Тест Права и обязанности

Федеративное устройство РФ. Тест Права и обязанности 20140124_zemlya_moya_rodnaya_tambovskiy_kray

20140124_zemlya_moya_rodnaya_tambovskiy_kray Программа повышения публикационной активности автора

Программа повышения публикационной активности автора Классификация крыш и покрытий

Классификация крыш и покрытий Государственное и муниципальное управление

Государственное и муниципальное управление Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А

Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А Учитесь управлять собой

Учитесь управлять собой Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Термоядерный синтез

Термоядерный синтез Самые известные люди мира с ограниченными возможностями...или безграничными?

Самые известные люди мира с ограниченными возможностями...или безграничными? bolbochyan10a (1)

bolbochyan10a (1) Причины отказов в регистрации договоров долевого участия

Причины отказов в регистрации договоров долевого участия Бюджетные автономные и казенные учреждения

Бюджетные автономные и казенные учреждения Простые и сложные вещества

Простые и сложные вещества Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений

Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Примите искренние поздравления с Новым годом!

Примите искренние поздравления с Новым годом! Управление и кибернетика. Возникновение кибернетики

Управление и кибернетика. Возникновение кибернетики Технология продукции и организация общественного питания

Технология продукции и организация общественного питания Автомат Калашникова

Автомат Калашникова БАСКЕТБОЛ

БАСКЕТБОЛ Профессия пожарный

Профессия пожарный