- ÐбÑекÑÑ ÑдеÐок

Содержание

- 2. Вопросы: 1. Понятие, виды объектов ГП 2. Оборотоспособность объектов ГП 3. Категории объектов

- 3. К объектам гражданских правоотношений (гражданских прав) относятся: вещи , включая деньги и ценные бумаги, иное имущество,

- 4. Оборотоспособность вещи По оборотоспособности объекты гражданских прав могут быть: свободными в обороте, ограниченными в обороте, изъятыми

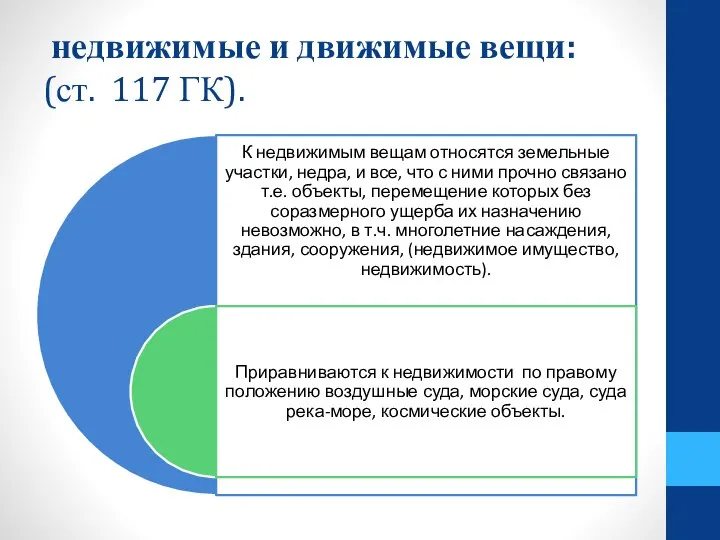

- 5. недвижимые и движимые вещи: (ст. 117 ГК).

- 6. Отдельные категории вещей: Вещи могут быть неделимыми и делимыми (ст. 120). Вещь, раздел которой в натуре

- 7. Сложная вещь Соединение разнородных вещей, образующих единое целое, позволяющее использовать его по назначению, определяемому существом соединения

- 8. Главная вещь и принадлежность: Вещь, призванная служить другой, главной, вещи и связанная с ней общим хозяйственным

- 9. Плоды, продукция, доходы

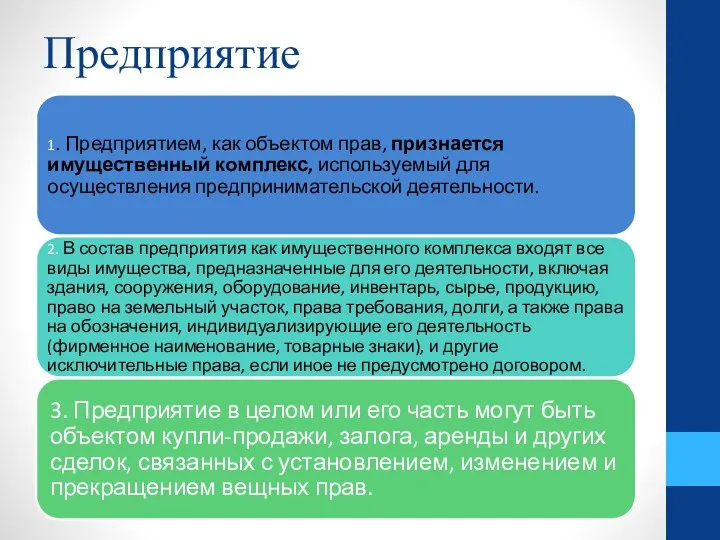

- 10. Предприятие

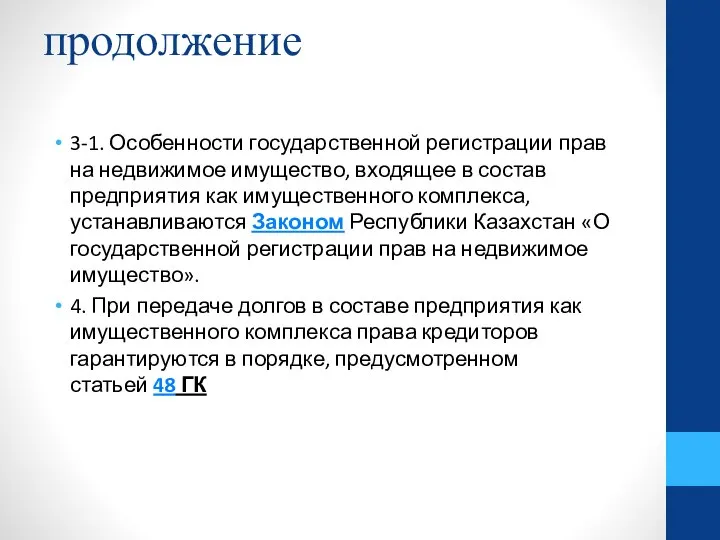

- 11. продолжение 3-1. Особенности государственной регистрации прав на недвижимое имущество, входящее в состав предприятия как имущественного комплекса,

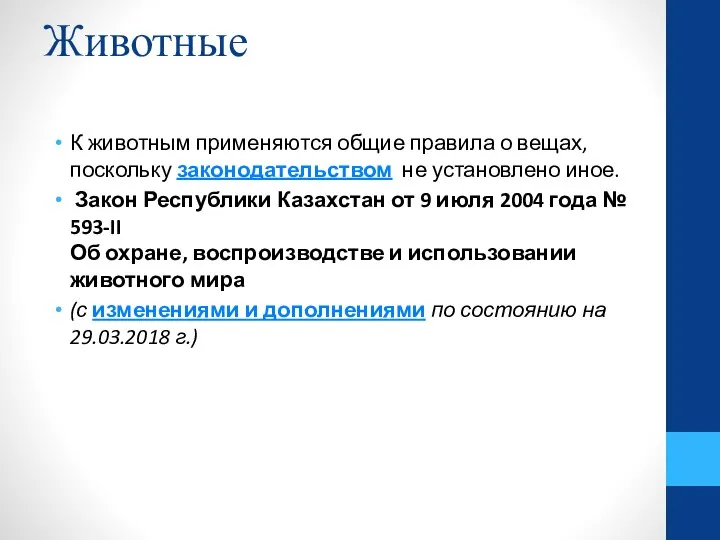

- 12. Животные К животным применяются общие правила о вещах, поскольку законодательством не установлено иное. Закон Республики Казахстан

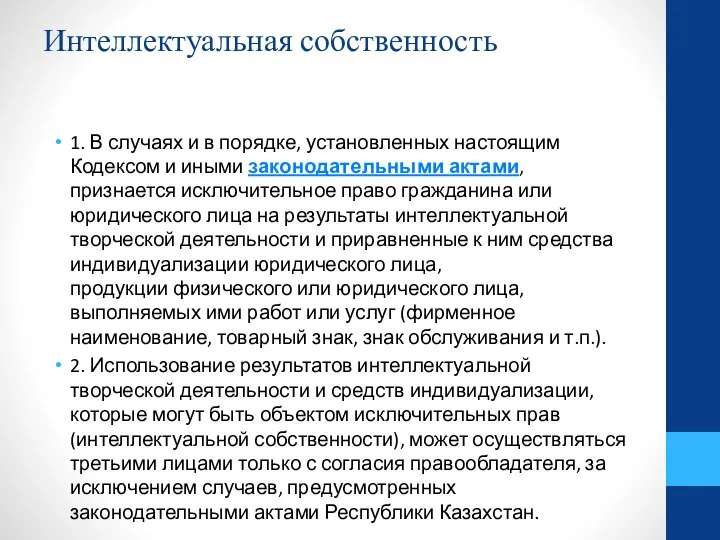

- 13. Интеллектуальная собственность 1. В случаях и в порядке, установленных настоящим Кодексом и иными законодательными актами, признается

- 14. Служебная и коммерческая тайна

- 15. Деньги (валюта) 1. Денежной единицей в Республике Казахстан является тенге. 2. Тенге является законным платежным средством,

- 16. Ценные бумаги Статья 129. 1. Ценная бумага - совокупность определенных записей и других обозначений, удостоверяющих имущественные

- 17. продолжение Документарные ценные бумаги - ценные бумаги, выпущенные в документарной форме (на бумажном или ином материальном

- 18. Подтверждение прав на ценную бумагу . Подтверждением права на документарную ценную бумагу является сама ценная бумага.

- 20. Скачать презентацию

Слайд 3К объектам гражданских правоотношений (гражданских прав) относятся:

вещи , включая деньги и ценные

К объектам гражданских правоотношений (гражданских прав) относятся:

вещи , включая деньги и ценные

Слайд 4Оборотоспособность вещи

По оборотоспособности объекты гражданских прав могут быть:

свободными в обороте,

ограниченными

Оборотоспособность вещи

По оборотоспособности объекты гражданских прав могут быть:

свободными в обороте,

ограниченными

Слайд 5 недвижимые и движимые вещи: (ст. 117 ГК).

недвижимые и движимые вещи: (ст. 117 ГК).

Слайд 6Отдельные категории вещей:

Вещи могут быть неделимыми и делимыми (ст. 120). Вещь, раздел которой

Отдельные категории вещей:

Вещи могут быть неделимыми и делимыми (ст. 120). Вещь, раздел которой

Слайд 7Сложная вещь

Соединение разнородных вещей, образующих единое целое, позволяющее использовать его по назначению,

Сложная вещь

Соединение разнородных вещей, образующих единое целое, позволяющее использовать его по назначению,

Слайд 8Главная вещь и принадлежность:

Вещь, призванная служить другой, главной, вещи и связанная

Главная вещь и принадлежность:

Вещь, призванная служить другой, главной, вещи и связанная

Слайд 9Плоды, продукция, доходы

Плоды, продукция, доходы

Слайд 10Предприятие

Предприятие

Слайд 11продолжение

3-1. Особенности государственной регистрации прав на недвижимое имущество, входящее в состав предприятия

продолжение

3-1. Особенности государственной регистрации прав на недвижимое имущество, входящее в состав предприятия

Слайд 12Животные

К животным применяются общие правила о вещах, поскольку законодательством не установлено иное.

Закон

Животные

К животным применяются общие правила о вещах, поскольку законодательством не установлено иное.

Закон

Слайд 13Интеллектуальная собственность

1. В случаях и в порядке, установленных настоящим Кодексом и иными законодательными актами,

Интеллектуальная собственность

1. В случаях и в порядке, установленных настоящим Кодексом и иными законодательными актами,

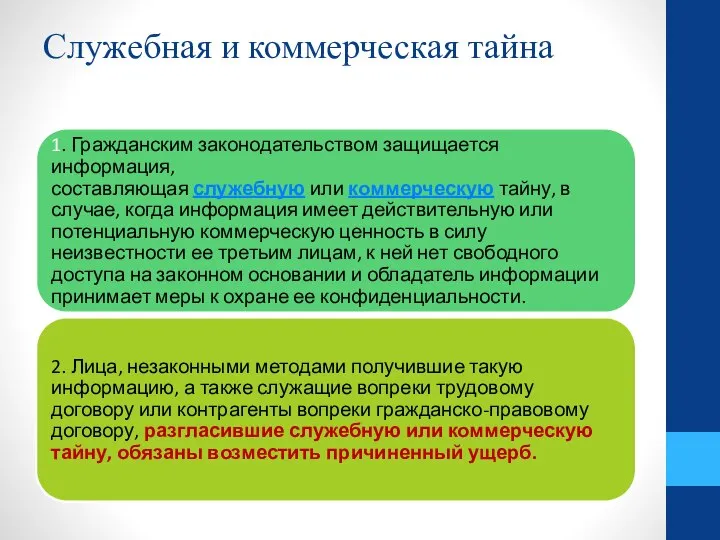

Слайд 14Служебная и коммерческая тайна

Служебная и коммерческая тайна

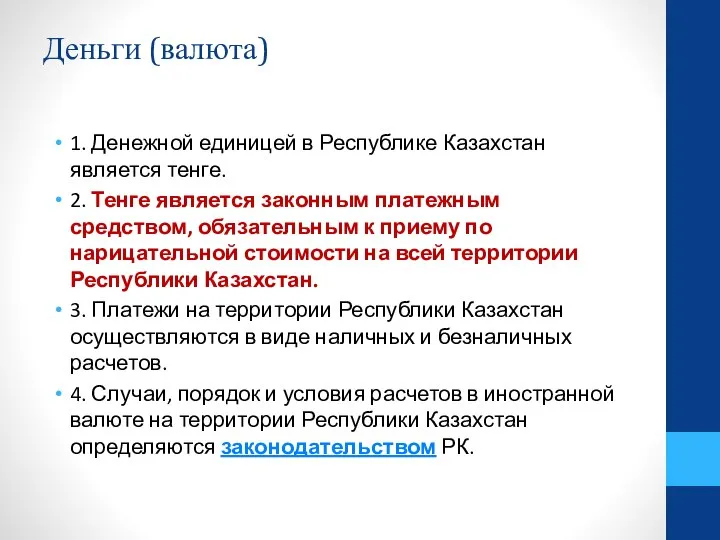

Слайд 15Деньги (валюта)

1. Денежной единицей в Республике Казахстан является тенге.

2. Тенге является законным

Деньги (валюта)

1. Денежной единицей в Республике Казахстан является тенге.

2. Тенге является законным

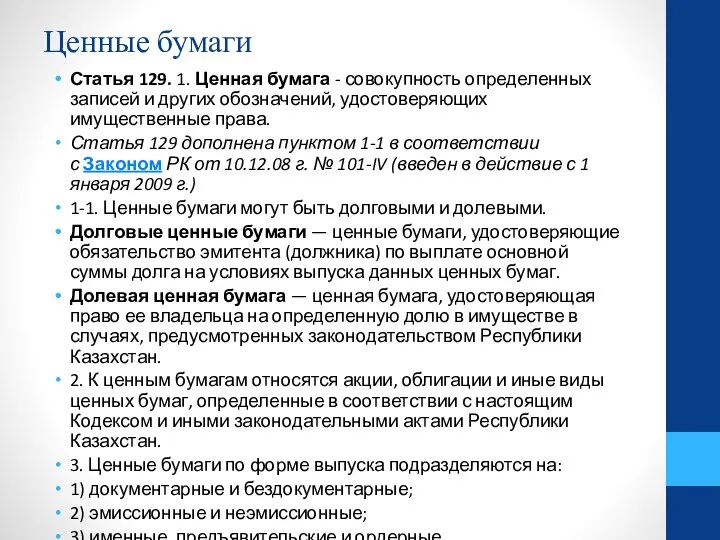

Слайд 16Ценные бумаги

Статья 129. 1. Ценная бумага - совокупность определенных записей и других обозначений, удостоверяющих имущественные

Ценные бумаги

Статья 129. 1. Ценная бумага - совокупность определенных записей и других обозначений, удостоверяющих имущественные

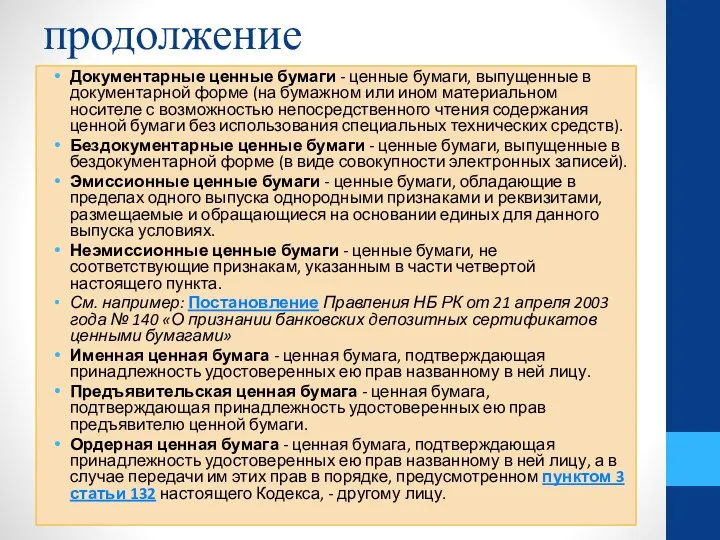

Слайд 17продолжение

Документарные ценные бумаги - ценные бумаги, выпущенные в документарной форме (на бумажном или

продолжение

Документарные ценные бумаги - ценные бумаги, выпущенные в документарной форме (на бумажном или

Слайд 18Подтверждение прав на ценную бумагу

. Подтверждением права на документарную ценную бумагу является

Подтверждение прав на ценную бумагу

. Подтверждением права на документарную ценную бумагу является

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО

ТЕМАТИЧЕСКОЕ НАПРАВЛЕНИЕ РАЗУМ И ЧУВСТВО  Оценка физического износа жилого здания в г. Нижний Новгород

Оценка физического износа жилого здания в г. Нижний Новгород Азот

Азот Презентация на тему Водные млекопитающие

Презентация на тему Водные млекопитающие  Полёт на воздушном шаре!

Полёт на воздушном шаре! Телеканал РБК Новосибирск. Медиакит

Телеканал РБК Новосибирск. Медиакит Открытый урок

Открытый урок Презентация на тему День народного единства. История праздника

Презентация на тему День народного единства. История праздника  Мифы Древней Греции

Мифы Древней Греции Изготовление доски для разделки рыбы

Изготовление доски для разделки рыбы Короткое замыкание. Плавкие предохранители

Короткое замыкание. Плавкие предохранители «Тип Членистоногие»

«Тип Членистоногие» Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog

Анатолий Свириденков (сodedgers.com) Блог: http://bit.ly/cuda_blog Социальная политика – основа обеспечения стабильности и безопасности в обществе

Социальная политика – основа обеспечения стабильности и безопасности в обществе Земельные участки, г. Караганды (карта). Аукцион

Земельные участки, г. Караганды (карта). Аукцион Ориентирование на местности. Азимут

Ориентирование на местности. Азимут Рациональные мотивы в рекламе

Рациональные мотивы в рекламе Timberland. Ботинки

Timberland. Ботинки Способы коррекции агрессивного поведения

Способы коррекции агрессивного поведения Путешествие по стране Знаний

Путешествие по стране Знаний Услуга Тепловизор от АО “Уфанет”

Услуга Тепловизор от АО “Уфанет” Башҡорт теле көнө

Башҡорт теле көнө Команда Лицей Вторая школа. Команда “Вторая Школа”

Команда Лицей Вторая школа. Команда “Вторая Школа” Одна и две буквы Н в суффиксах страдательных причастий

Одна и две буквы Н в суффиксах страдательных причастий  Introduction to English Lexicology

Introduction to English Lexicology  ПОНЯТИЕ ДОГОВОРА

ПОНЯТИЕ ДОГОВОРА Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России

Органическое земледелие как залог сохранения жизнеспособности населения и природного биоразнообразия в России Проект Лагода Парк

Проект Лагода Парк