- Объект налога н прибыль - доход

Содержание

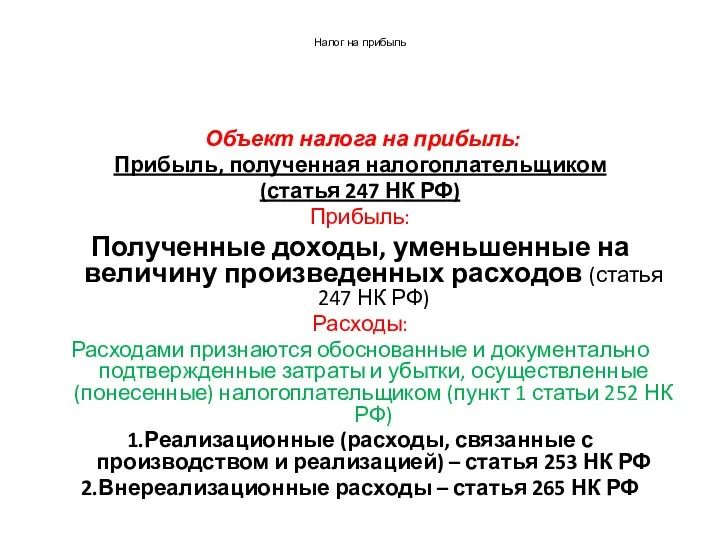

- 2. Налог на прибыль Объект налога на прибыль: Прибыль, полученная налогоплательщиком (статья 247 НК РФ) Прибыль: Полученные

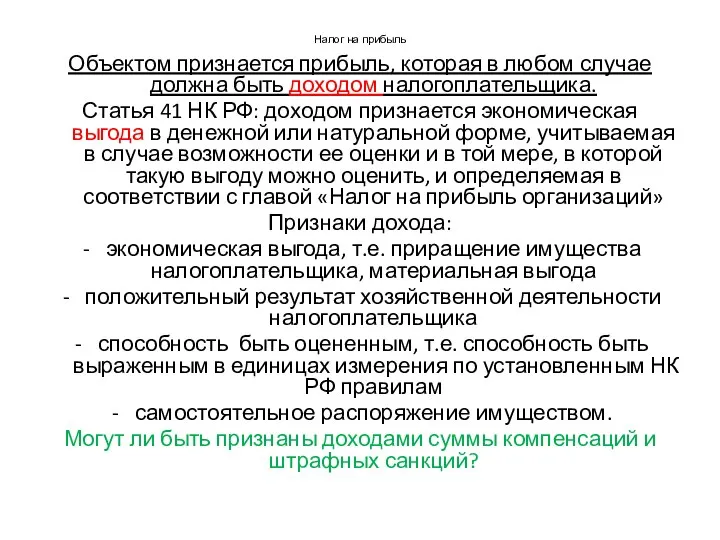

- 3. Налог на прибыль Объектом признается прибыль, которая в любом случае должна быть доходом налогоплательщика. Статья 41

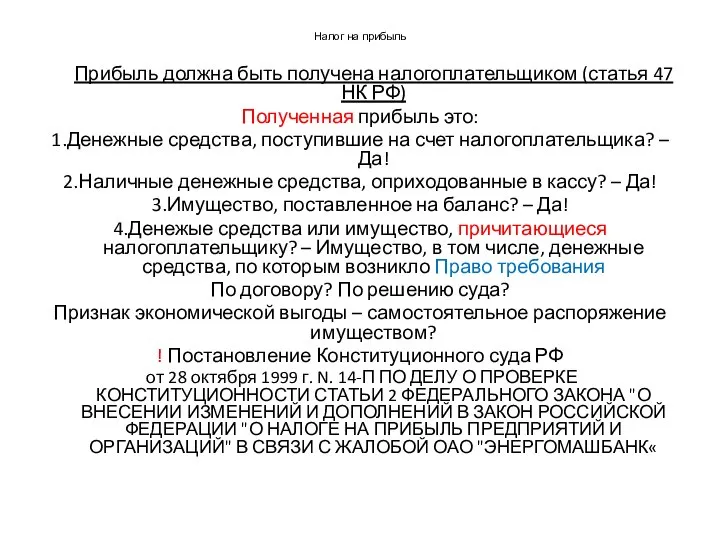

- 4. Налог на прибыль Прибыль должна быть получена налогоплательщиком (статья 47 НК РФ) Полученная прибыль это: 1.Денежные

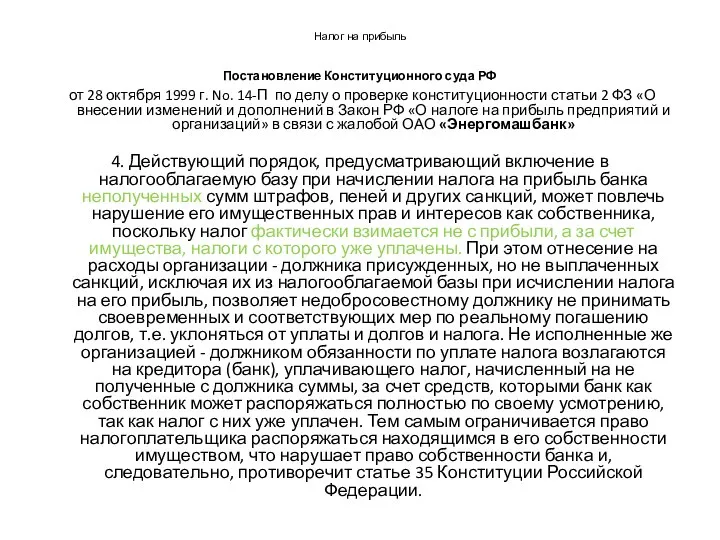

- 5. Налог на прибыль Постановление Конституционного суда РФ от 28 октября 1999 г. No. 14-П по делу

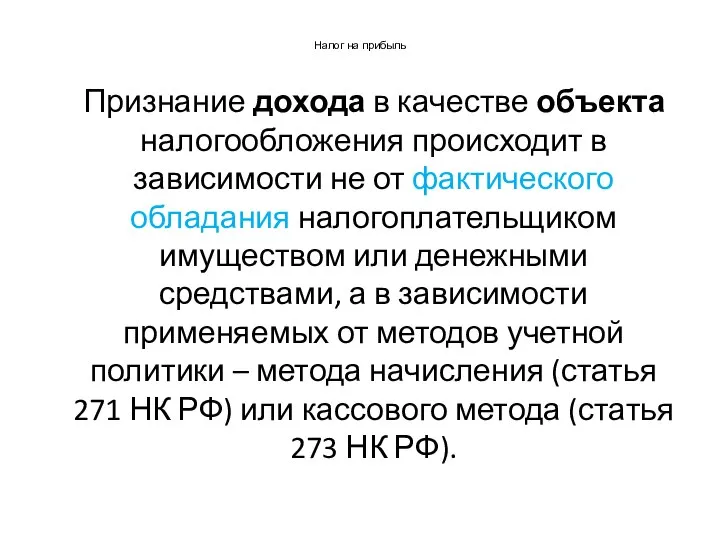

- 6. Налог на прибыль Признание дохода в качестве объекта налогообложения происходит в зависимости не от фактического обладания

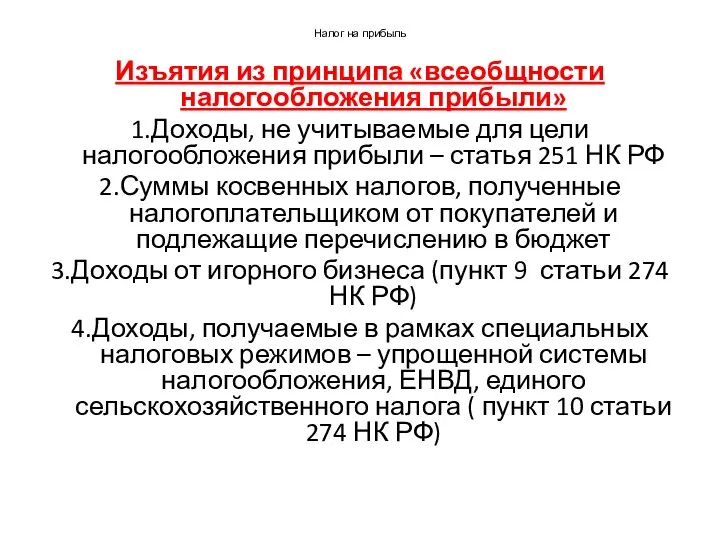

- 7. Налог на прибыль Изъятия из принципа «всеобщности налогообложения прибыли» 1.Доходы, не учитываемые для цели налогообложения прибыли

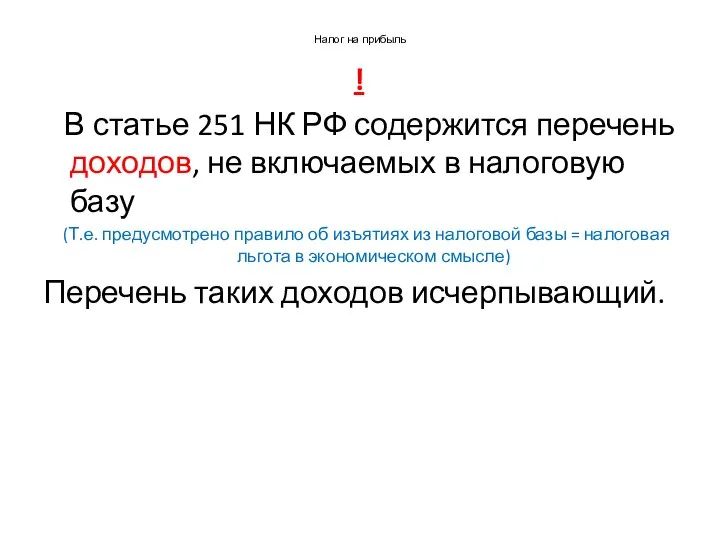

- 8. Налог на прибыль ! В статье 251 НК РФ содержится перечень доходов, не включаемых в налоговую

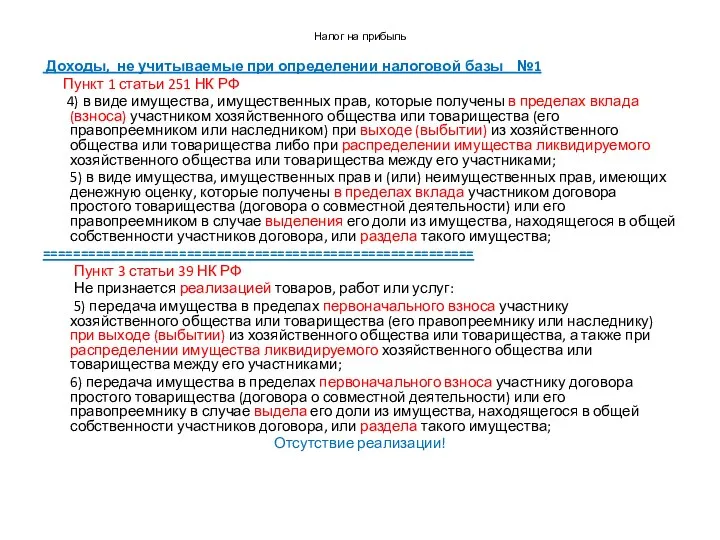

- 9. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №1 Пункт 1 статьи 251 НК

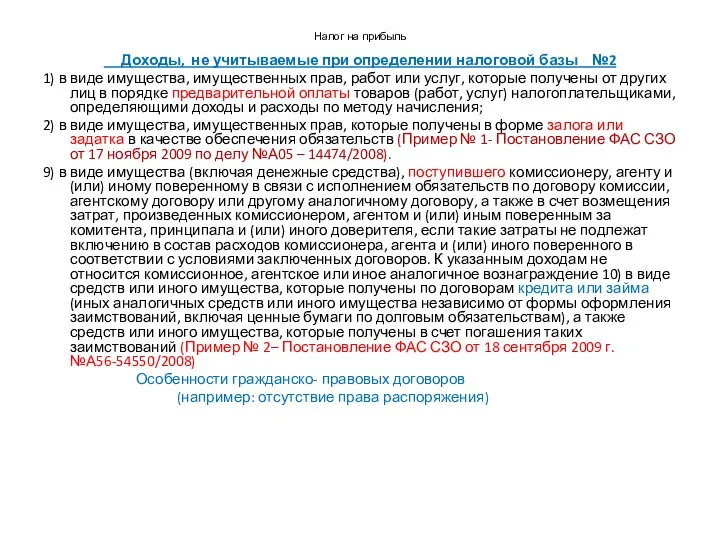

- 10. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №2 1) в виде имущества, имущественных

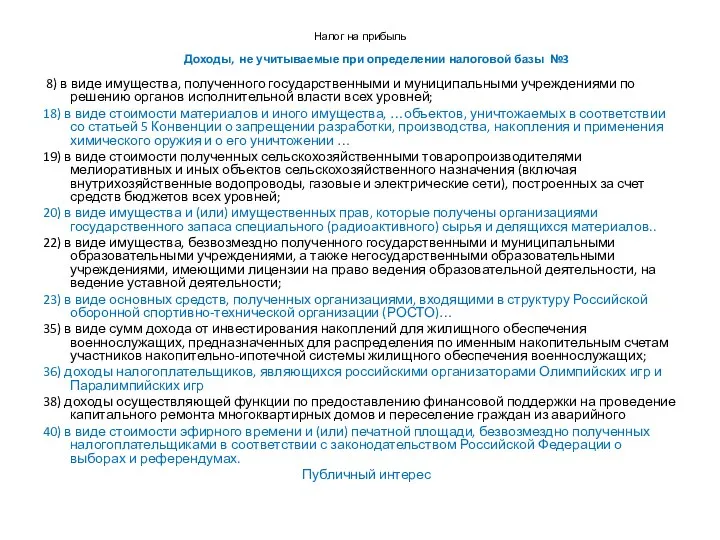

- 11. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №3 8) в виде имущества, полученного

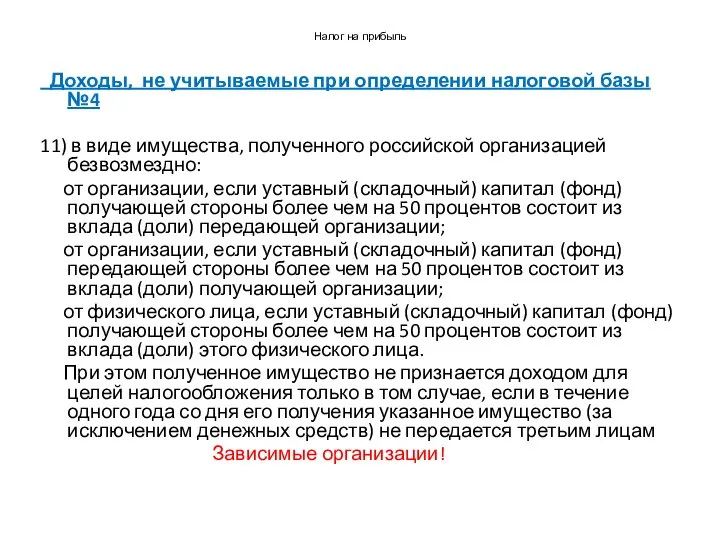

- 12. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №4 11) в виде имущества, полученного

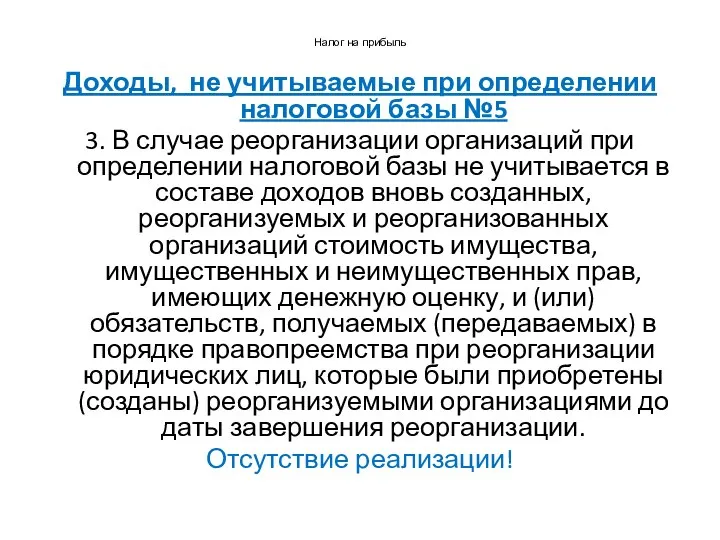

- 13. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №5 3. В случае реорганизации организаций

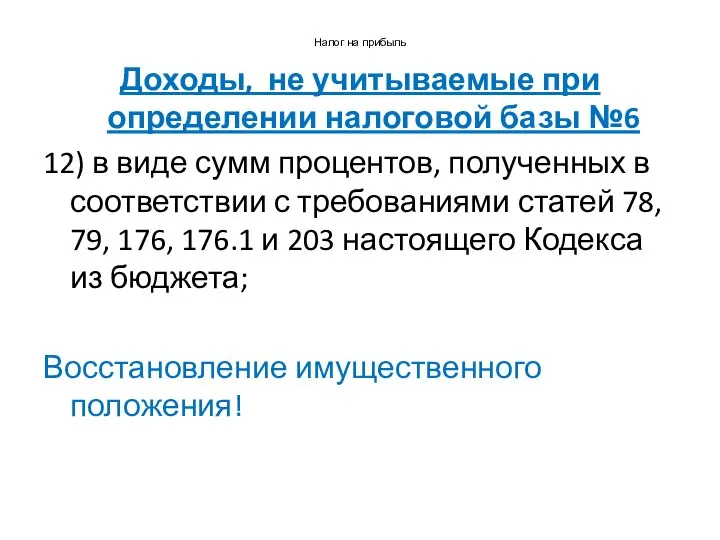

- 14. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №6 12) в виде сумм процентов,

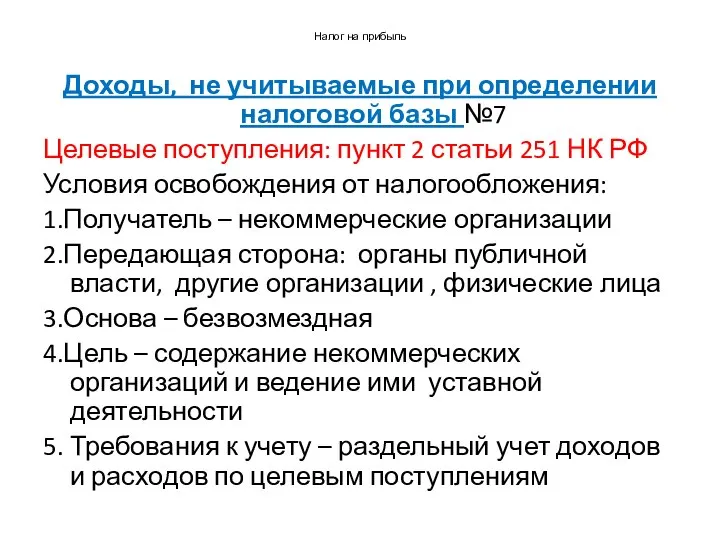

- 15. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №7 Целевые поступления: пункт 2 статьи

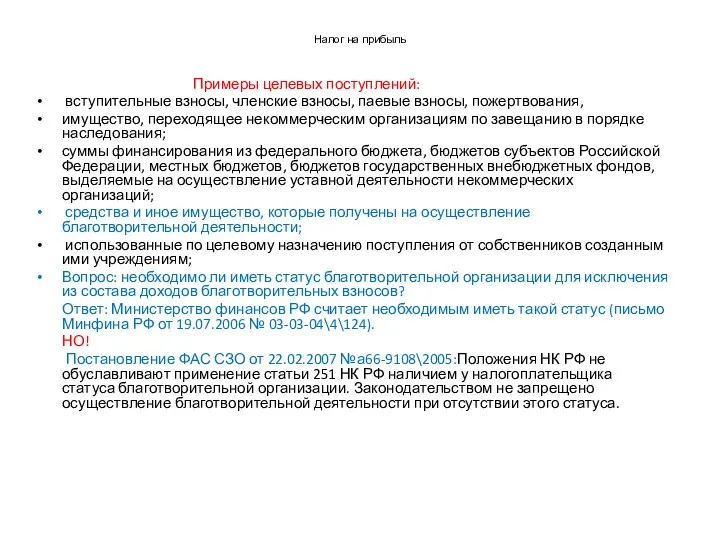

- 16. Налог на прибыль Примеры целевых поступлений: вступительные взносы, членские взносы, паевые взносы, пожертвования, имущество, переходящее некоммерческим

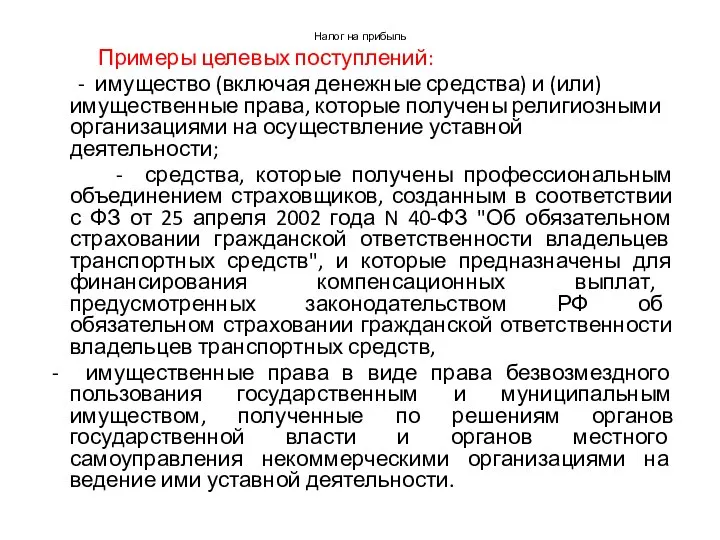

- 17. Налог на прибыль Примеры целевых поступлений: - имущество (включая денежные средства) и (или) имущественные права, которые

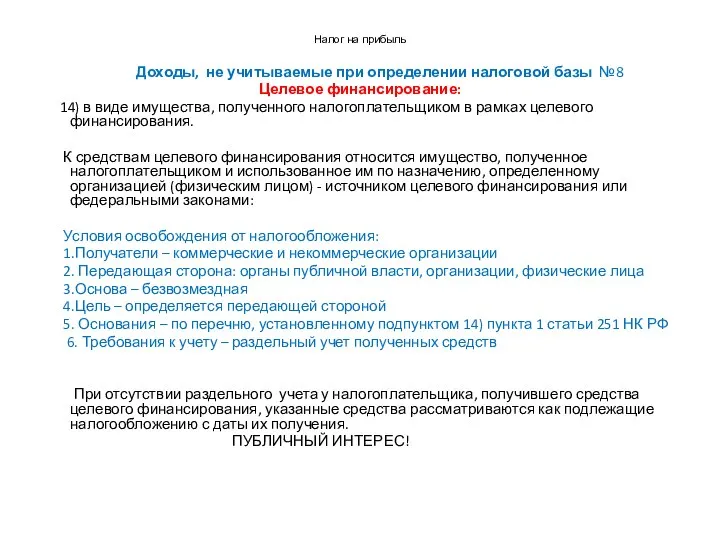

- 18. Налог на прибыль Доходы, не учитываемые при определении налоговой базы №8 Целевое финансирование: 14) в виде

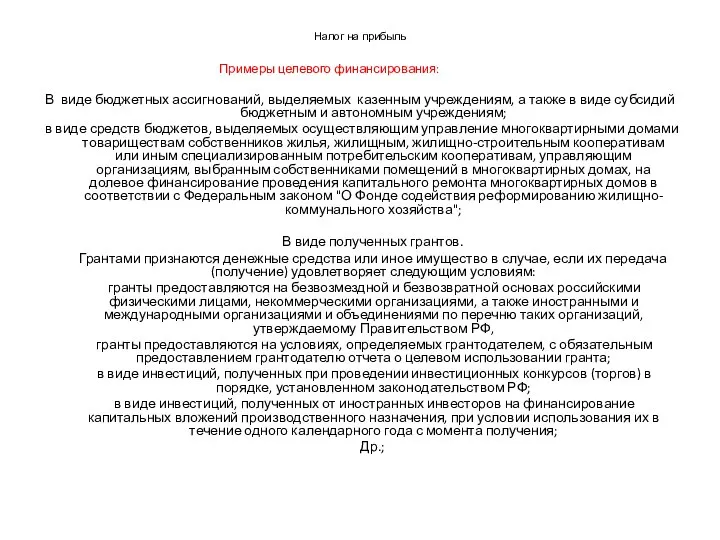

- 19. Налог на прибыль Примеры целевого финансирования: В виде бюджетных ассигнований, выделяемых казенным учреждениям, а также в

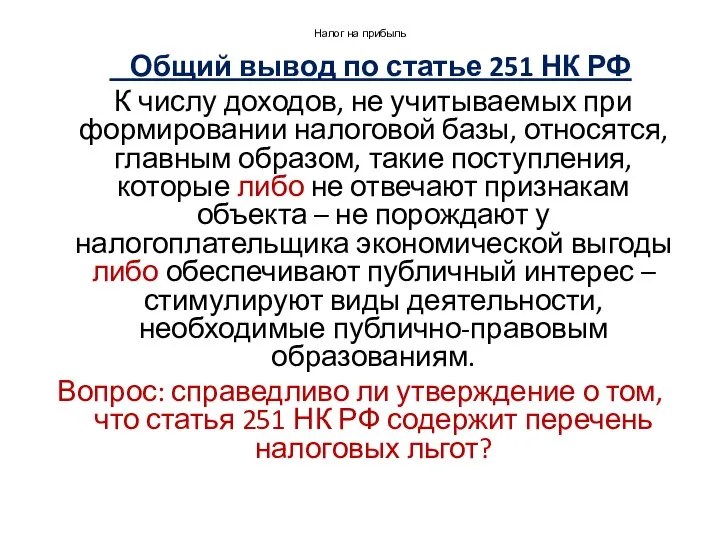

- 20. Налог на прибыль Общий вывод по статье 251 НК РФ К числу доходов, не учитываемых при

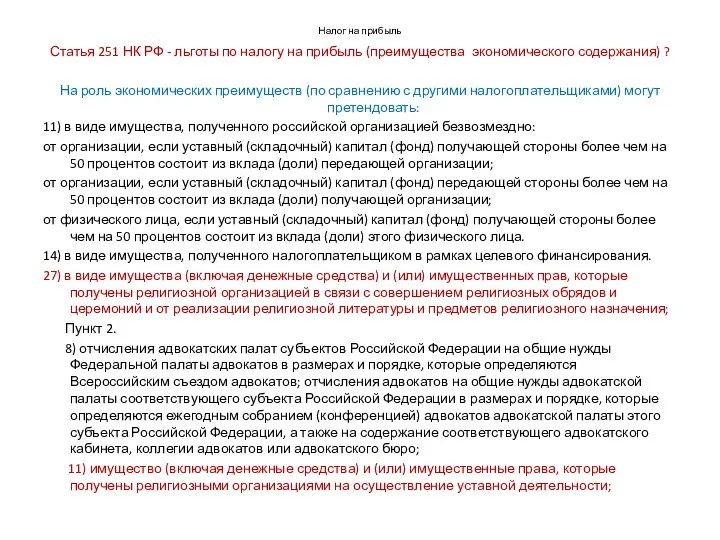

- 21. Налог на прибыль Статья 251 НК РФ - льготы по налогу на прибыль (преимущества экономического содержания)

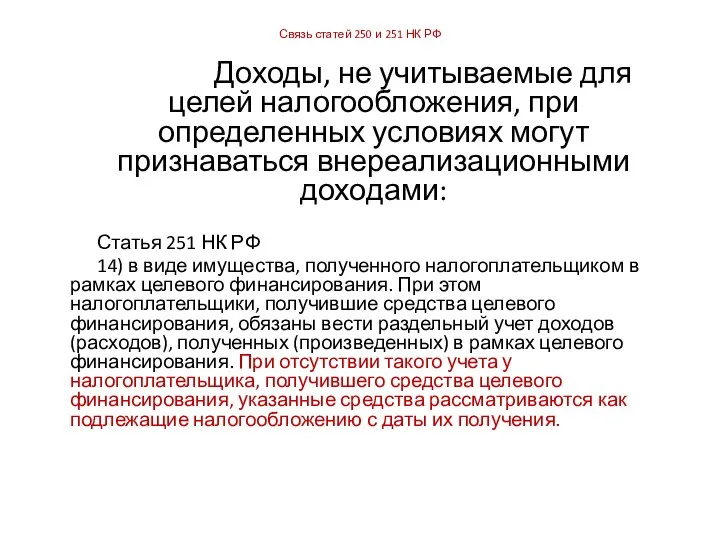

- 22. Связь статей 250 и 251 НК РФ Доходы, не учитываемые для целей налогообложения, при определенных условиях

- 23. Налог на прибыль Безвозмездно полученное имущество (работы, услуги) и безвозмездное пользование имуществом. Статья 39. Реализация товаров,

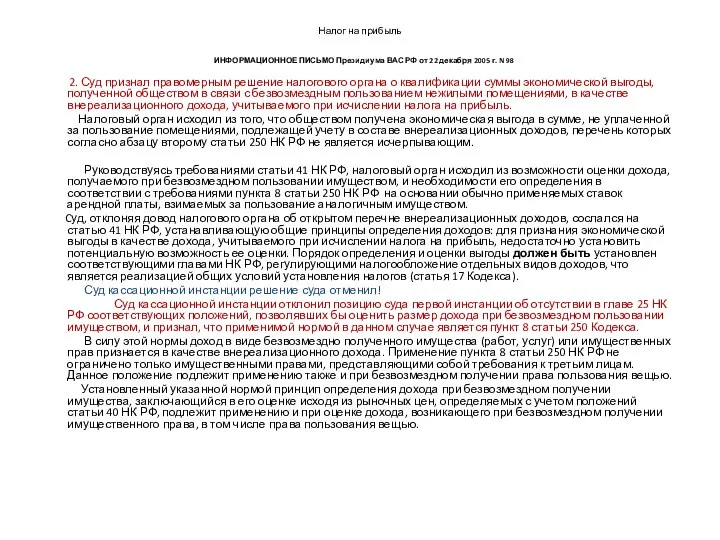

- 24. Налог на прибыль ИНФОРМАЦИОННОЕ ПИСЬМО Президиума ВАС РФ от 22 декабря 2005 г. N 98 2.

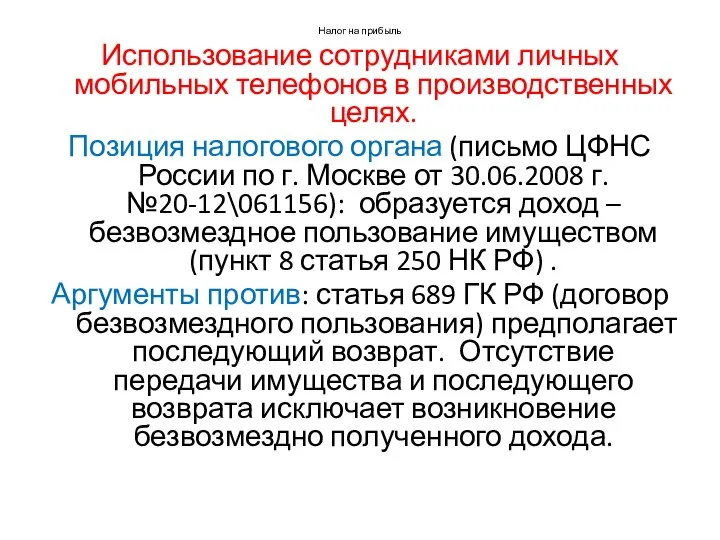

- 25. Налог на прибыль Использование сотрудниками личных мобильных телефонов в производственных целях. Позиция налогового органа (письмо ЦФНС

- 27. Скачать презентацию

Слайд 2Налог на прибыль

Объект налога на прибыль:

Прибыль, полученная налогоплательщиком

(статья 247 НК РФ)

Прибыль:

Полученные

Налог на прибыль

Объект налога на прибыль:

Прибыль, полученная налогоплательщиком

(статья 247 НК РФ)

Прибыль:

Полученные

Слайд 3Налог на прибыль

Объектом признается прибыль, которая в любом случае должна быть доходом

Налог на прибыль

Объектом признается прибыль, которая в любом случае должна быть доходом

Слайд 4Налог на прибыль

Прибыль должна быть получена налогоплательщиком (статья 47 НК РФ)

Полученная

Налог на прибыль

Прибыль должна быть получена налогоплательщиком (статья 47 НК РФ)

Полученная

Слайд 5Налог на прибыль

Постановление Конституционного суда РФ

от 28 октября 1999 г.

Налог на прибыль

Постановление Конституционного суда РФ

от 28 октября 1999 г.

Слайд 6Налог на прибыль

Признание дохода в качестве объекта налогообложения происходит в зависимости

Налог на прибыль

Признание дохода в качестве объекта налогообложения происходит в зависимости

Слайд 7Налог на прибыль

Изъятия из принципа «всеобщности налогообложения прибыли»

1.Доходы, не учитываемые для цели

Налог на прибыль

Изъятия из принципа «всеобщности налогообложения прибыли»

1.Доходы, не учитываемые для цели

Слайд 8Налог на прибыль

!

В статье 251 НК РФ содержится перечень доходов,

Налог на прибыль

!

В статье 251 НК РФ содержится перечень доходов,

Слайд 9Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №1

Пункт

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №1

Пункт

Слайд 10Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №2

1) в

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №2

1) в

Слайд 11Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №3

8)

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №3

8)

Слайд 12Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №4

11) в

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №4

11) в

Слайд 13Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №5

3. В случае

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №5

3. В случае

Слайд 14Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №6

12) в виде

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №6

12) в виде

Слайд 15Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №7

Целевые поступления: пункт

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №7

Целевые поступления: пункт

Слайд 16Налог на прибыль

Примеры целевых поступлений:

вступительные взносы, членские взносы, паевые взносы,

Налог на прибыль

Примеры целевых поступлений:

вступительные взносы, членские взносы, паевые взносы,

Слайд 17Налог на прибыль

Примеры целевых поступлений:

- имущество (включая денежные средства) и

Налог на прибыль

Примеры целевых поступлений:

- имущество (включая денежные средства) и

Слайд 18Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №8

Целевое финансирование:

Налог на прибыль

Доходы, не учитываемые при определении налоговой базы №8

Целевое финансирование:

Слайд 19Налог на прибыль

Примеры целевого финансирования:

В виде бюджетных ассигнований, выделяемых казенным учреждениям,

Налог на прибыль

Примеры целевого финансирования:

В виде бюджетных ассигнований, выделяемых казенным учреждениям,

Слайд 20Налог на прибыль

Общий вывод по статье 251 НК РФ

К числу

Налог на прибыль

Общий вывод по статье 251 НК РФ

К числу

Слайд 21Налог на прибыль

Статья 251 НК РФ - льготы по налогу на прибыль

Налог на прибыль

Статья 251 НК РФ - льготы по налогу на прибыль

Слайд 22Связь статей 250 и 251 НК РФ

Доходы, не учитываемые для целей

Связь статей 250 и 251 НК РФ

Доходы, не учитываемые для целей

Слайд 23Налог на прибыль

Безвозмездно полученное имущество (работы, услуги)

и безвозмездное пользование имуществом.

Налог на прибыль

Безвозмездно полученное имущество (работы, услуги)

и безвозмездное пользование имуществом.

Слайд 24Налог на прибыль

ИНФОРМАЦИОННОЕ ПИСЬМО Президиума ВАС РФ от 22 декабря 2005

Налог на прибыль

ИНФОРМАЦИОННОЕ ПИСЬМО Президиума ВАС РФ от 22 декабря 2005

Слайд 25Налог на прибыль

Использование сотрудниками личных мобильных телефонов в производственных целях.

Позиция налогового органа

Налог на прибыль

Использование сотрудниками личных мобильных телефонов в производственных целях.

Позиция налогового органа

Разработка автоматизированного рабочего места менеджера магазина электроники

Разработка автоматизированного рабочего места менеджера магазина электроники Солнечная система. Планеты земной группы

Солнечная система. Планеты земной группы Презентация на тему Боги Древней Греции

Презентация на тему Боги Древней Греции  Card to Card

Card to Card Реквием памяти поэтов, павших в годы Великой Отечественной войны.

Реквием памяти поэтов, павших в годы Великой Отечественной войны. Презентация на тему Понятие о регенерации

Презентация на тему Понятие о регенерации Мейоз

Мейоз Твоя жизнь - твой выбор

Твоя жизнь - твой выбор Презентация WindWorks Holding BV

Презентация WindWorks Holding BV Датчик близких гроз КРАМС. Тема 8.4

Датчик близких гроз КРАМС. Тема 8.4 вода и её свойства

вода и её свойства Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007 Рейтинги гарантийных фондов: подход агентства «Эксперт РА»

Рейтинги гарантийных фондов: подход агентства «Эксперт РА» Понятие культуры (1)

Понятие культуры (1) Требования и документация тестирования

Требования и документация тестирования Птичий пир

Птичий пир 슈퍼마켓 물건

슈퍼마켓 물건 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Урок 6. Военное образование в кадетских корпусах

Урок 6. Военное образование в кадетских корпусах Семейные ценности

Семейные ценности 1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г.

1 Количество застрахованных в ООО «ЖСО-М. 2 Численность застрахованных в ООО «ЖСО-М» на территории Кемеровской области на 31.12.2010г. Керамогранит – экологичный материал

Керамогранит – экологичный материал Principles of Marketing Now Marketing

Principles of Marketing Now Marketing Матрица Ансоффа

Матрица Ансоффа Декоративно – прикладное искусство

Декоративно – прикладное искусство Презентация на тему Русско-турецкая война 1877-1878гг 8 класс

Презентация на тему Русско-турецкая война 1877-1878гг 8 класс  Научное общество учащихся Абанской СОШ №4 "Шаг в будущее"

Научное общество учащихся Абанской СОШ №4 "Шаг в будущее" TIME

TIME