Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

- Оценка эффективности результатов доверительного управления с использованием международных стандартов Москва - 2007

Содержание

- 2. GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами: устанавливают единообразные стандарты расчета

- 3. 6нен Основные принципы оценки портфеля оценка портфеля основывается на средневзвешенных рыночных ценах ММВБ или РТС; минимальным

- 4. Дискреционность инвестиционного портфеля Дискреционность – возможность у управляющих выполнять предписанную инвестиционную стратегию. Инвестиционный портфель является недискреционным,

- 5. Принципы расчета доходности 1) доходность рассчитывается после вычета возникших издержек по совершению сделок; 2) доходность должна

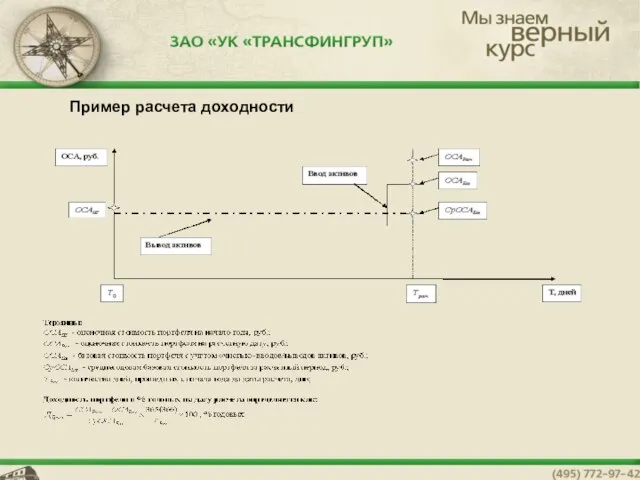

- 6. Пример расчета доходности

- 7. Композиты При наличии у компании большого числа дискреционных инвестиционных портфелей необходимо их группировать в композиты; В

- 8. Индекс модельной стратегии (бенчмарк) Каждый композит должен быть отнесен к определенной инвестиционной стратегии, для которой выбирается

- 10. Для анализа результатов управления активами НПФ аналитическим отделом ЗАО «УК «ТРАНСФИНГРУП» выделяются ИМС №7 и №8.

- 11. УК «ТРАНСФИНГРУП» при управлении пенсионными резервами НПФ выделяется композит, который представляет собой «типовую стратегию доверительного управления

- 12. Результаты ДУ по стандарту GIPS На 23.11.07 г. по типовой стратегии доверительного управления пенсионными резервами (ТС

- 14. Скачать презентацию

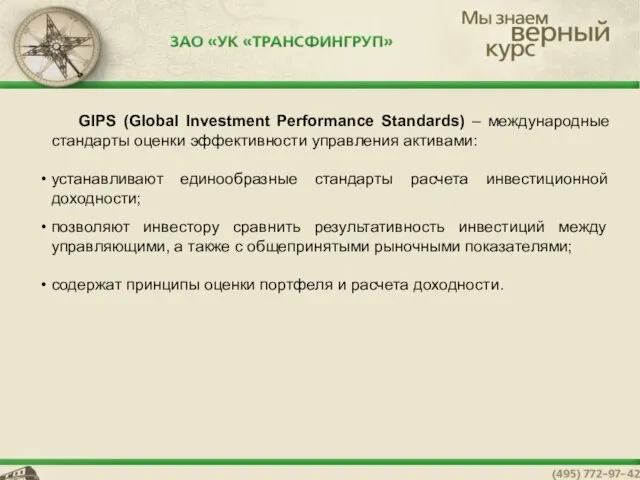

Слайд 2GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами:

устанавливают

GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами:

устанавливают

устанавливают

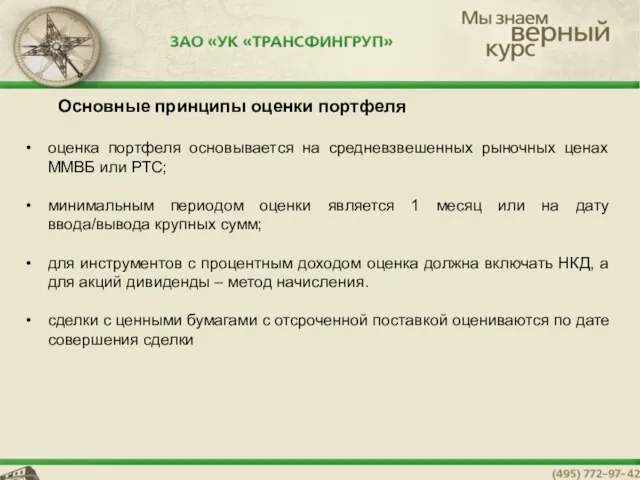

Слайд 36нен

Основные принципы оценки портфеля

оценка портфеля основывается на средневзвешенных рыночных ценах

6нен

Основные принципы оценки портфеля

оценка портфеля основывается на средневзвешенных рыночных ценах

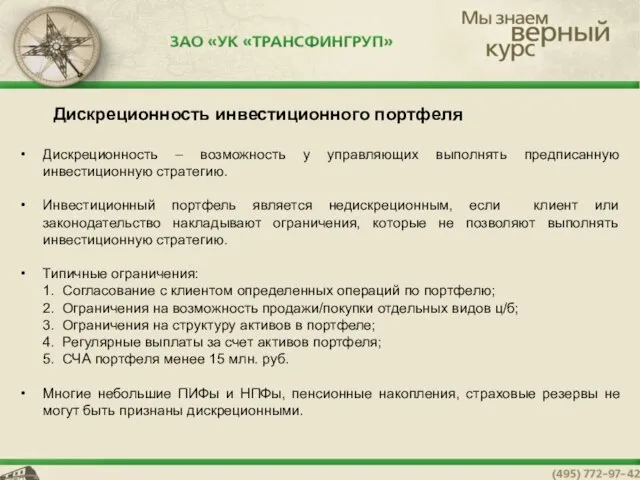

Слайд 4 Дискреционность инвестиционного портфеля

Дискреционность – возможность у управляющих выполнять предписанную инвестиционную стратегию.

Инвестиционный

Дискреционность инвестиционного портфеля

Дискреционность – возможность у управляющих выполнять предписанную инвестиционную стратегию.

Инвестиционный

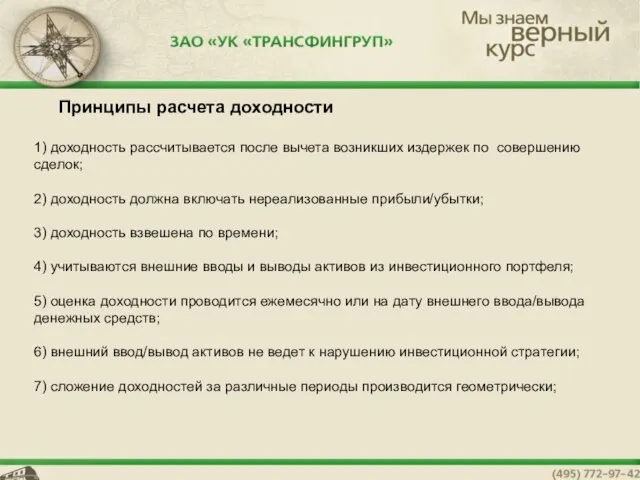

Слайд 5 Принципы расчета доходности

1) доходность рассчитывается после вычета возникших издержек по совершению

Принципы расчета доходности 1) доходность рассчитывается после вычета возникших издержек по совершению

Слайд 6

Пример расчета доходности

Пример расчета доходности

Слайд 7Композиты

При наличии у компании большого числа дискреционных инвестиционных портфелей необходимо их группировать

Композиты

При наличии у компании большого числа дискреционных инвестиционных портфелей необходимо их группировать

При наличии у компании большого числа дискреционных инвестиционных портфелей необходимо их группировать

Слайд 8Индекс модельной стратегии (бенчмарк)

Каждый композит должен быть отнесен к определенной инвестиционной стратегии,

Индекс модельной стратегии (бенчмарк)

Каждый композит должен быть отнесен к определенной инвестиционной стратегии,

Каждый композит должен быть отнесен к определенной инвестиционной стратегии,

Слайд 10 Для анализа результатов управления активами НПФ аналитическим отделом ЗАО «УК «ТРАНСФИНГРУП»

Для анализа результатов управления активами НПФ аналитическим отделом ЗАО «УК «ТРАНСФИНГРУП»

Слайд 11 УК «ТРАНСФИНГРУП» при управлении пенсионными резервами НПФ выделяется композит, который представляет

УК «ТРАНСФИНГРУП» при управлении пенсионными резервами НПФ выделяется композит, который представляет

Слайд 12

Результаты ДУ по стандарту GIPS

На 23.11.07 г. по типовой стратегии доверительного управления

Результаты ДУ по стандарту GIPS

На 23.11.07 г. по типовой стратегии доверительного управления

Ароматические углеводороды. Бензол

Ароматические углеводороды. Бензол Passato prossimo. Причастие прошедшего времени

Passato prossimo. Причастие прошедшего времени Химия табачного дыма

Химия табачного дыма Что мы знаем о конкурсах красоты

Что мы знаем о конкурсах красоты Проблемы автоматической рубрикации текстов Лукашевич Н.В.

Проблемы автоматической рубрикации текстов Лукашевич Н.В.  Итоги практики. Разработка дизайна перекидного календаря

Итоги практики. Разработка дизайна перекидного календаря Военно-промышленный комплекс

Военно-промышленный комплекс Презентация на тему Социальное проектирование

Презентация на тему Социальное проектирование Конфликты и сотрудничество в МО

Конфликты и сотрудничество в МО Контрольная работа на тему: Судебно-бухгалтерская экспертиза

Контрольная работа на тему: Судебно-бухгалтерская экспертиза Цитратный синтез наночастиц золота

Цитратный синтез наночастиц золота Немецкий язык

Немецкий язык Развитие телерадиовещания в Пермском крае

Развитие телерадиовещания в Пермском крае Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов

Правила российского законодательства и международных договоров РФ об исполнении поручений иностранных судов Методические рекомендации по использованию информационно-коммуникативных технологий

Методические рекомендации по использованию информационно-коммуникативных технологий Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено

Безопасность ребенка, обучение детей безопасному поведению на улицах и дорогах. Правила дорожные знать каждому положено Сладкие блюда и напитки. Напитки из ягод Сибири

Сладкие блюда и напитки. Напитки из ягод Сибири МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ?

МОБИЛЬНАЯ РЕКЛАМА: ГДЕ ДЕНЬГИ? Контрабанда алкогольной продукции и (или) табачных изделий

Контрабанда алкогольной продукции и (или) табачных изделий Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча

Тема урока: Сравнение окончаний имён существительных в форме родительного и дательного падежей. Упражнения в правописании оконча Презентация на тему Центральный федеральный округ

Презентация на тему Центральный федеральный округ  Автоматизированные системы управления цехом – постановка задачи и проблема внедрения

Автоматизированные системы управления цехом – постановка задачи и проблема внедрения Wales

Wales Моисей

Моисей Heart auscultation

Heart auscultation  Крис Арджирис

Крис Арджирис Виктор Драгунский "Денискины рассказы"

Виктор Драгунский "Денискины рассказы" BIO_10_9_V1_P_Classification of proteins by composition and by functions

BIO_10_9_V1_P_Classification of proteins by composition and by functions