- Обзор телекоммуникационного рынка Украины

Содержание

- 2. План Рынок сотовой связи Связь поколения 3G Рынок фиксированной связи Рынок услуг доступа в Интернет Беспроводной

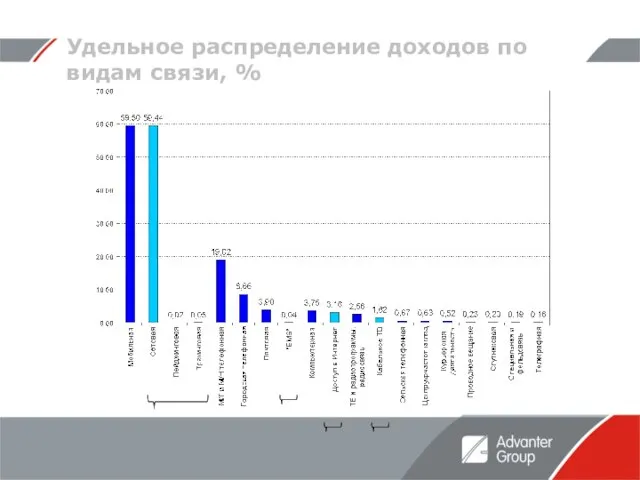

- 3. Удельное распределение доходов по видам связи, %

- 4. Рынок сотовой связи

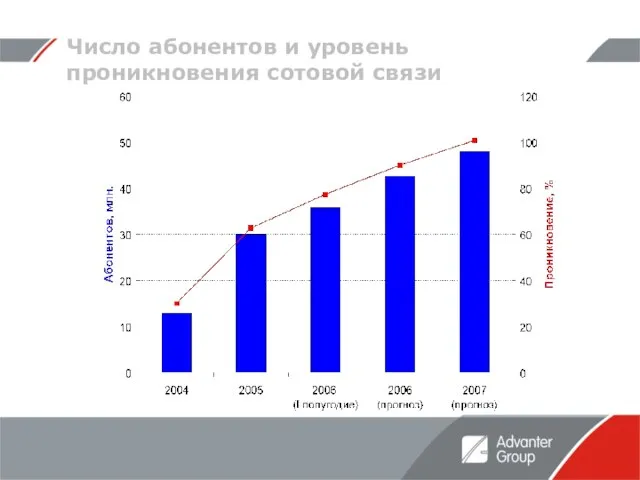

- 5. Число абонентов и уровень проникновения сотовой связи

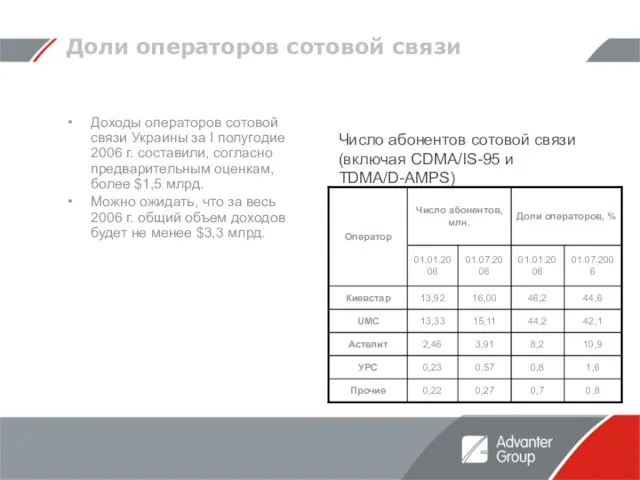

- 6. Доли операторов сотовой связи Доходы операторов сотовой связи Украины за I полугодие 2006 г. составили, согласно

- 7. Доходы операторов сотовой связи По мере роста абонентской базы растут и доходы операторов. В I квартале

- 8. Распределение подключений новых абонентов по сотовым операторам Украины, I и II квартал 2006 года

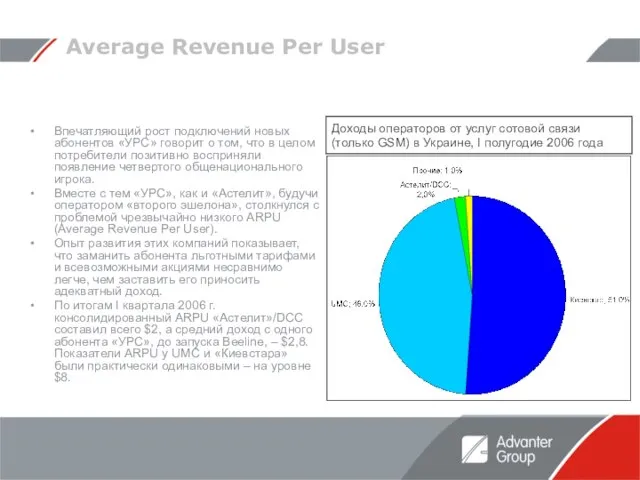

- 9. Average Revenue Per User Впечатляющий рост подключений новых абонентов «УРС» говорит о том, что в целом

- 10. В апреле 2006 г. Национальная комиссия регулирования связи (НКРС) прекратила удовлетворять заявки на частоты GSM-900 и

- 11. Связь поколения 3G

- 12. Связь поколения 3G В Украине о развитии сетей 3-го поколения знают только понаслышке – по опыту

- 13. Связь поколения 3G (2) Уже в этом году компания намерена запустить сети в Киеве, Одессе и

- 14. Рынок фиксированной связи

- 15. Рынок фиксированной связи Динамика рынка фиксированной связи была намного менее оптимистичной. В 2005 г. проводная телефония

- 16. Рынок фиксированной связи (2) Доходы от предоставления услуг городской связи в долларовом выражении снизились на 3%,

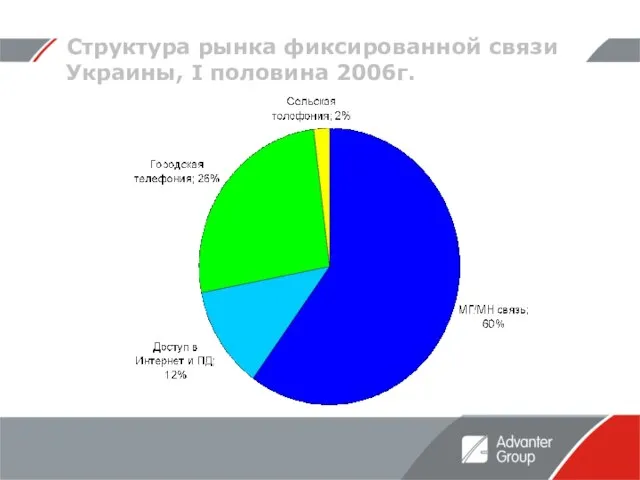

- 17. Структура рынка фиксированной связи Украины, I половина 2006г.

- 18. Телефонная плотность в Украине Еще одним ярким индикатором отставания фиксированной телефонии в Украине является показатель телефонной

- 19. Прогнозы развития рынка На некоторое улучшение ситуации позволяет надеяться повышение граничных тарифов на местную связь, введенное

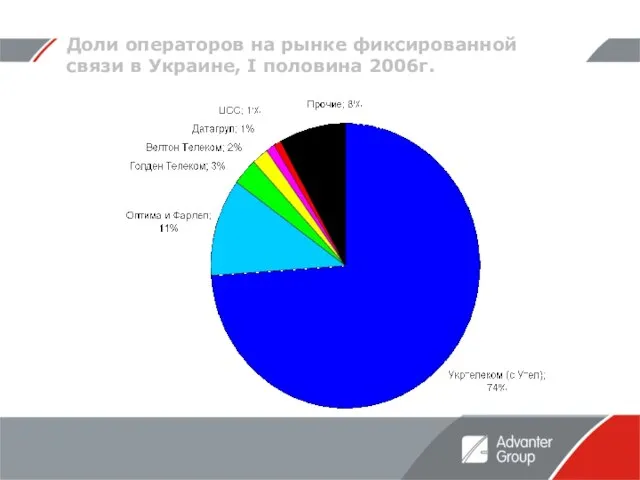

- 20. Доли операторов на рынке фиксированной связи в Украине, I половина 2006г.

- 21. Слияния и поглощения, имевшие место в I полугодии 2006 г. Ведущая управляющая компания Украины System Capital

- 22. Рынок услуг доступа в Интернет

- 23. Рынок услуг доступа в Интернет Будущее рынка фиксированной связи во многом зависит от развития услуг доступа

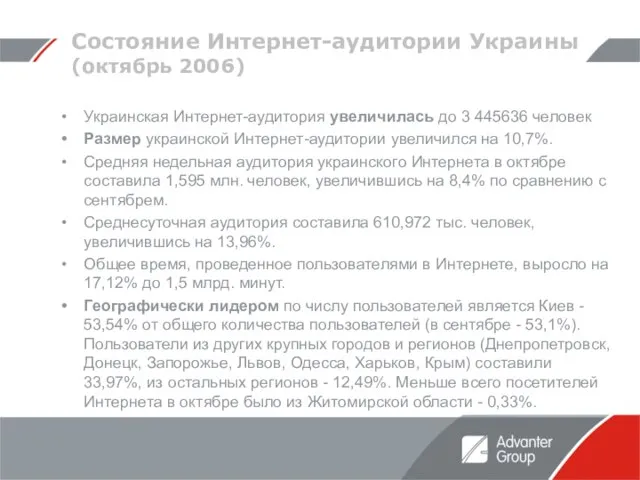

- 24. Cостояние Интернет-аудитории Украины (октябрь 2006) Украинская Интернет-аудитория увеличилась до 3 445636 человек Размер украинской Интернет-аудитории увеличился

- 25. Географическое распределение аудитории Интернет Украины (октябрь 2006)

- 26. Беспроводной доступ в Интернет

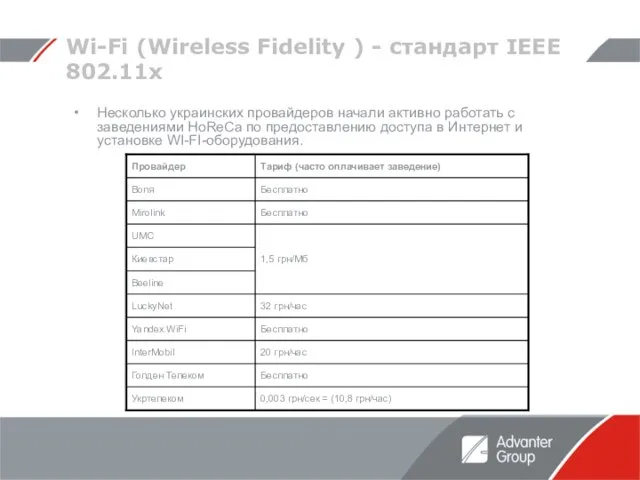

- 27. Wi-Fi (Wireless Fidelity ) - стандарт IEEE 802.11х Несколько украинских провайдеров начали активно работать с заведениями

- 28. WiMAX Формирование рынка услуг на базе стандарта 802.16d (WiMAX) в Украине связано сразу с несколькими проблемами

- 30. Скачать презентацию

Слайд 2План

Рынок сотовой связи

Связь поколения 3G

Рынок фиксированной связи

Рынок услуг доступа в Интернет

Беспроводной доступ

План

Рынок сотовой связи

Связь поколения 3G

Рынок фиксированной связи

Рынок услуг доступа в Интернет

Беспроводной доступ

Слайд 3Удельное распределение доходов по видам связи, %

Удельное распределение доходов по видам связи, %

Слайд 4Рынок сотовой связи

Рынок сотовой связи

Слайд 5Число абонентов и уровень проникновения сотовой связи

Число абонентов и уровень проникновения сотовой связи

Слайд 6Доли операторов сотовой связи

Доходы операторов сотовой связи Украины за I полугодие 2006

Доли операторов сотовой связи

Доходы операторов сотовой связи Украины за I полугодие 2006

Слайд 7Доходы операторов сотовой связи

По мере роста абонентской базы растут и доходы операторов.

Доходы операторов сотовой связи

По мере роста абонентской базы растут и доходы операторов.

Слайд 8Распределение подключений новых абонентов по сотовым операторам Украины, I и II квартал

Распределение подключений новых абонентов по сотовым операторам Украины, I и II квартал

Слайд 9Average Revenue Per User

Впечатляющий рост подключений новых абонентов «УРС» говорит о том,

Average Revenue Per User

Впечатляющий рост подключений новых абонентов «УРС» говорит о том,

Слайд 10В апреле 2006 г. Национальная комиссия регулирования связи (НКРС) прекратила удовлетворять заявки

В апреле 2006 г. Национальная комиссия регулирования связи (НКРС) прекратила удовлетворять заявки

Слайд 11Связь поколения 3G

Связь поколения 3G

Слайд 12Связь поколения 3G

В Украине о развитии сетей 3-го поколения знают только понаслышке

Связь поколения 3G

В Украине о развитии сетей 3-го поколения знают только понаслышке

Слайд 13Связь поколения 3G (2)

Уже в этом году компания намерена запустить сети в

Связь поколения 3G (2)

Уже в этом году компания намерена запустить сети в

Слайд 14Рынок фиксированной связи

Рынок фиксированной связи

Слайд 15Рынок фиксированной связи

Динамика рынка фиксированной связи была намного менее оптимистичной.

В 2005

Рынок фиксированной связи

Динамика рынка фиксированной связи была намного менее оптимистичной.

В 2005

Слайд 16Рынок фиксированной связи (2)

Доходы от предоставления услуг городской связи в долларовом выражении

Рынок фиксированной связи (2)

Доходы от предоставления услуг городской связи в долларовом выражении

Слайд 17Структура рынка фиксированной связи Украины, I половина 2006г.

Структура рынка фиксированной связи Украины, I половина 2006г.

Слайд 18Телефонная плотность в Украине

Еще одним ярким индикатором отставания фиксированной телефонии в Украине

Телефонная плотность в Украине

Еще одним ярким индикатором отставания фиксированной телефонии в Украине

Слайд 19Прогнозы развития рынка

На некоторое улучшение ситуации позволяет надеяться повышение граничных тарифов на

Прогнозы развития рынка

На некоторое улучшение ситуации позволяет надеяться повышение граничных тарифов на

Слайд 20Доли операторов на рынке фиксированной связи в Украине, I половина 2006г.

Доли операторов на рынке фиксированной связи в Украине, I половина 2006г.

Слайд 21Слияния и поглощения, имевшие место в I полугодии 2006 г.

Ведущая управляющая компания

Слияния и поглощения, имевшие место в I полугодии 2006 г.

Ведущая управляющая компания

Слайд 22Рынок услуг доступа в Интернет

Рынок услуг доступа в Интернет

Слайд 23Рынок услуг доступа в Интернет

Будущее рынка фиксированной связи во многом зависит от

Рынок услуг доступа в Интернет

Будущее рынка фиксированной связи во многом зависит от

Слайд 24Cостояние Интернет-аудитории Украины (октябрь 2006)

Украинская Интернет-аудитория увеличилась до 3 445636 человек

Размер

Cостояние Интернет-аудитории Украины (октябрь 2006)

Украинская Интернет-аудитория увеличилась до 3 445636 человек

Размер

Слайд 25Географическое распределение аудитории Интернет Украины

(октябрь 2006)

Географическое распределение аудитории Интернет Украины

(октябрь 2006)

Слайд 26Беспроводной доступ в Интернет

Беспроводной доступ в Интернет

Слайд 27Wi-Fi (Wireless Fidelity ) - стандарт IEEE 802.11х

Несколько украинских провайдеров начали

Wi-Fi (Wireless Fidelity ) - стандарт IEEE 802.11х

Несколько украинских провайдеров начали

Слайд 28WiMAX

Формирование рынка услуг на базе стандарта 802.16d (WiMAX) в Украине связано сразу

WiMAX

Формирование рынка услуг на базе стандарта 802.16d (WiMAX) в Украине связано сразу

Коррупция в Беларуси

Коррупция в Беларуси Биография Короленко

Биография Короленко "Дороги, которые мы выбираем."

"Дороги, которые мы выбираем." Анилин

Анилин Соли

Соли ПОРТФОЛИО УЧИТЕЛЯ БИОЛОГИИ

ПОРТФОЛИО УЧИТЕЛЯ БИОЛОГИИ Balanced diet Nesterkina Irina 6 A class

Balanced diet Nesterkina Irina 6 A class Политология. СПбГУ

Политология. СПбГУ Портфолио педагога

Портфолио педагога Новости марта

Новости марта Умные витамины

Умные витамины Досрочное вступление в партнерскую программу

Досрочное вступление в партнерскую программу Еженедельное совещание. Статус работ блока Геология и разработка

Еженедельное совещание. Статус работ блока Геология и разработка Правонарушение коррупционного характера. Лекция №3-1

Правонарушение коррупционного характера. Лекция №3-1 ХИМИЧЕСКИЕ СВОЙСТВА АЛКАНОВ

ХИМИЧЕСКИЕ СВОЙСТВА АЛКАНОВ МОУ «СОШ №4»г.Ершова Саратовской области Рамазанова А.Р. Учитель искусства и мировой художественной культуры

МОУ «СОШ №4»г.Ершова Саратовской области Рамазанова А.Р. Учитель искусства и мировой художественной культуры Викторина по ПДД 1 класс

Викторина по ПДД 1 класс Технологии и продукты Microsoft в обеспечении ИБ

Технологии и продукты Microsoft в обеспечении ИБ Древние мыслители о мире и человеке

Древние мыслители о мире и человеке Графический интерфейс ОС Windows

Графический интерфейс ОС Windows Высокое Возрождение

Высокое Возрождение Работа над ошибками как средство повышения орфографической грамотности четвероклассников, обучающихся по УМК «Гармония»

Работа над ошибками как средство повышения орфографической грамотности четвероклассников, обучающихся по УМК «Гармония» Имя прилагательное как часть речи

Имя прилагательное как часть речи Бесплатное обучение по проекту Содействие занятости

Бесплатное обучение по проекту Содействие занятости Презентация на тему Судьба европейской цивилизации 7 класс

Презентация на тему Судьба европейской цивилизации 7 класс  Научно-исследовательское общество «Физикон»руководитель :Мельникова Т.А

Научно-исследовательское общество «Физикон»руководитель :Мельникова Т.А Задачи 1 класс

Задачи 1 класс Умные тележки. Проект

Умные тележки. Проект