Оценка влияния реформы федеративных отношений и местного самоуправления на доходы региональных и местных бюджетов

- Оценка влияния реформы федеративных отношений и местного самоуправления на доходы региональных и местных бюджетов

Содержание

- 2. Подходы к разграничению доходных источников Собственная доходная база всегда меньше расходных обязательств, вертикальный дисбаланс компенсируется с

- 3. Основные принципы закрепления доходных источников Субнациональные власти - полномочия по налогообложению наименее мобильных видов налоговой базы.

- 4. Оценка межрегиональной неравномерности распределения базы основных налогов

- 5. Оценка межмуниципальной неравномерности размещения базы основных налогов (на примере Курганской области)

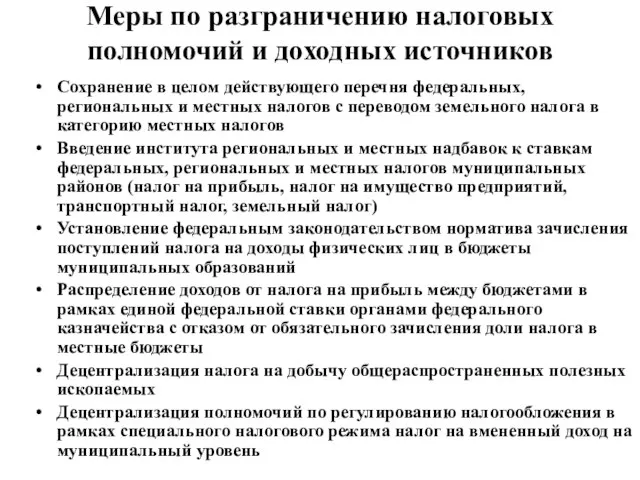

- 6. Меры по разграничению налоговых полномочий и доходных источников Сохранение в целом действующего перечня федеральных, региональных и

- 8. Скачать презентацию

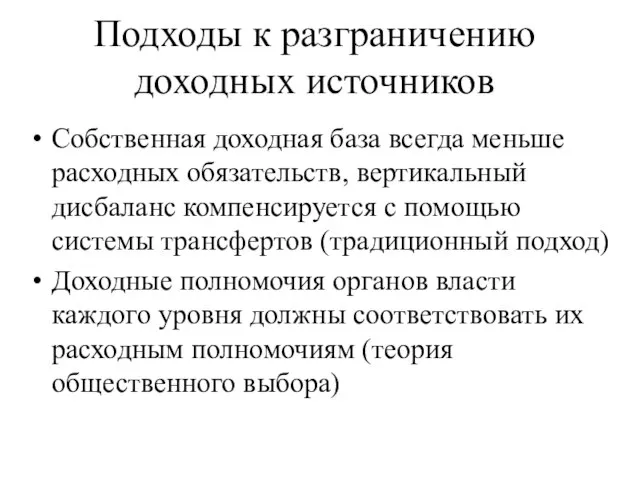

Слайд 2Подходы к разграничению доходных источников

Собственная доходная база всегда меньше расходных обязательств, вертикальный

Подходы к разграничению доходных источников

Собственная доходная база всегда меньше расходных обязательств, вертикальный

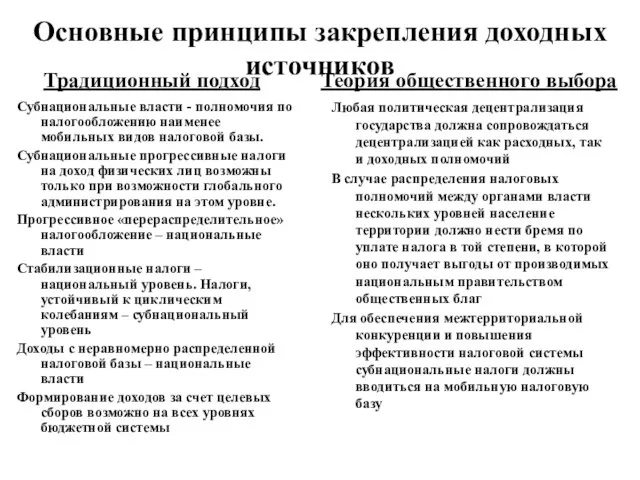

Слайд 3Основные принципы закрепления доходных источников

Субнациональные власти - полномочия по налогообложению наименее мобильных

Основные принципы закрепления доходных источников

Субнациональные власти - полномочия по налогообложению наименее мобильных

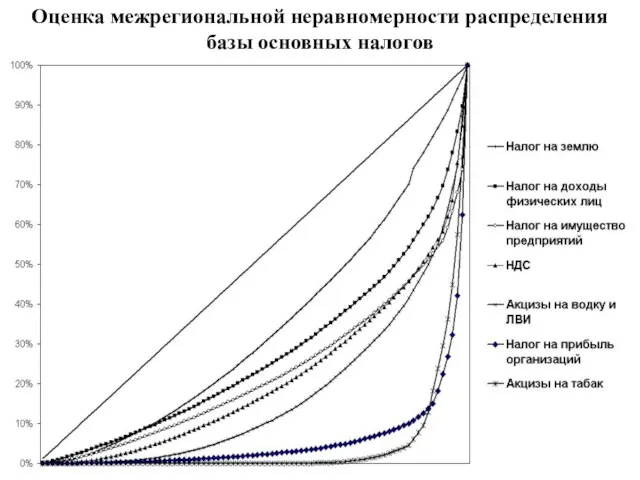

Слайд 4Оценка межрегиональной неравномерности распределения базы основных налогов

Оценка межрегиональной неравномерности распределения базы основных налогов

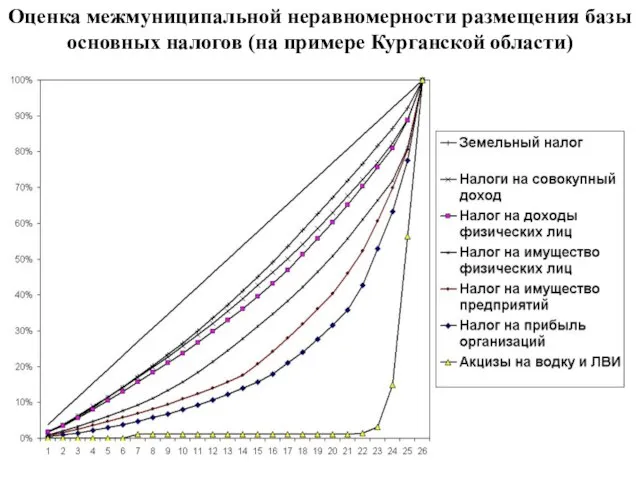

Слайд 5Оценка межмуниципальной неравномерности размещения базы основных налогов (на примере Курганской области)

Оценка межмуниципальной неравномерности размещения базы основных налогов (на примере Курганской области)

Слайд 6Меры по разграничению налоговых полномочий и доходных источников

Сохранение в целом действующего перечня

Меры по разграничению налоговых полномочий и доходных источников

Сохранение в целом действующего перечня

Смолоду закалишься – на весь век сгодишься

Смолоду закалишься – на весь век сгодишься Traditional dish of Russia

Traditional dish of Russia Презентация на тему Храм - синтез искусств (9 класс)

Презентация на тему Храм - синтез искусств (9 класс) Обоснование предложений от сообществ:

Обоснование предложений от сообществ: Выражение эмоций у человека и животных

Выражение эмоций у человека и животных Образование

Образование Фовизм. 11 класс

Фовизм. 11 класс Презентация на тему Закон сохранения энергии в тепловых процессах

Презентация на тему Закон сохранения энергии в тепловых процессах Сельскохозяйственный сбытовой снабженческий перерабатывающий потребительский кооператив Эко продукт

Сельскохозяйственный сбытовой снабженческий перерабатывающий потребительский кооператив Эко продукт Вся жизнь – один чудесный миг: образ А.С. Пушкина в живописи

Вся жизнь – один чудесный миг: образ А.С. Пушкина в живописи Проект Фибоначчи

Проект Фибоначчи Презентация на тему Зона арктических пустынь

Презентация на тему Зона арктических пустынь Возрастная психология. Лекция 3

Возрастная психология. Лекция 3 Редкие животные Тувы

Редкие животные Тувы Международные правовые акты

Международные правовые акты Теплицы от производителя

Теплицы от производителя Конкурс

Конкурс Управление розничного кредитования

Управление розничного кредитования ИКТ инфраструктура в Беларуси

ИКТ инфраструктура в Беларуси Карта –второй язык географии

Карта –второй язык географии Огонь ошибок не прощает!

Огонь ошибок не прощает! презентация продукта

презентация продукта VII Всероссийский конкурсучебно-исследовательских экологических проектов «Человек на Земле»Номинация № 3 «Этнографические иссл

VII Всероссийский конкурсучебно-исследовательских экологических проектов «Человек на Земле»Номинация № 3 «Этнографические иссл Аргументация и примеры

Аргументация и примеры Brand activation Sports Marketing для конференции Футбольный бизнес, Академия adidas

Brand activation Sports Marketing для конференции Футбольный бизнес, Академия adidas Муртазина Зульфия Раисовна учитель татарского языка и литературы 1 кв. категории

Муртазина Зульфия Раисовна учитель татарского языка и литературы 1 кв. категории Развитие креативности по Альберту Эйнштейну

Развитие креативности по Альберту Эйнштейну Программа мероприятий в онлайн – режиме, посвященных Дню России

Программа мероприятий в онлайн – режиме, посвященных Дню России