- Оптимизация бухгалтерского и налогового учета предприятия.

Содержание

- 2. Изменения в системе регулирования бухгалтерского учета с 1 января 2013 г. в связи с введением в

- 3. 5. В новом Законе не предусмотрена возможность для руководителя вести бухучет лично, исключение сделано лишь для

- 4. 7. Установлены требования к лицу, на которое возложено ведение бухучета в следующих экономических субъектах: - открытых

- 5. 8. Отсутствуют требования об использовании унифицированных форм. 9. Сохранен порядок внесения исправлений в первичные документы. При

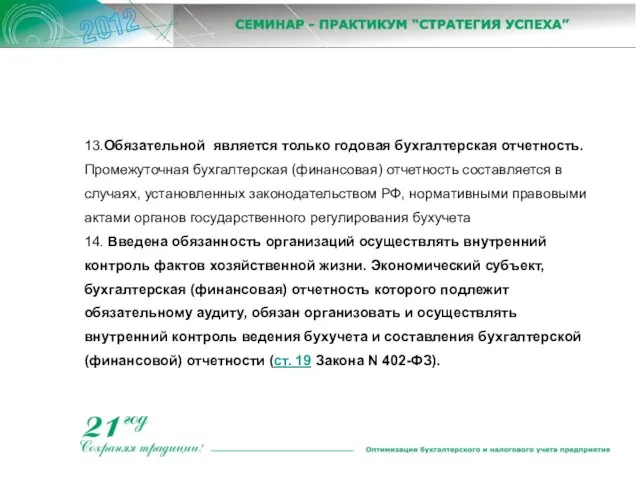

- 6. 13.Обязательной является только годовая бухгалтерская отчетность. Промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, установленных законодательством РФ,

- 8. Скачать презентацию

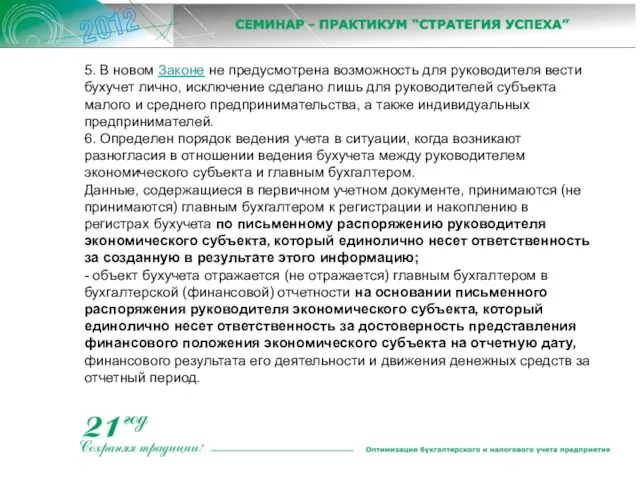

Слайд 35. В новом Законе не предусмотрена возможность для руководителя вести бухучет лично,

5. В новом Законе не предусмотрена возможность для руководителя вести бухучет лично,

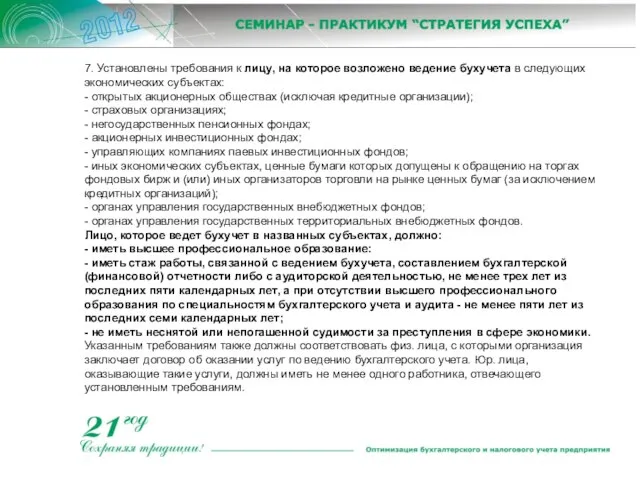

Слайд 47. Установлены требования к лицу, на которое возложено ведение бухучета в следующих

7. Установлены требования к лицу, на которое возложено ведение бухучета в следующих

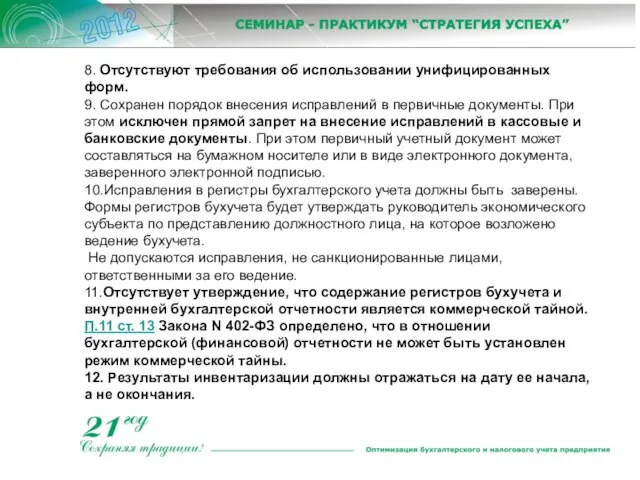

Слайд 58. Отсутствуют требования об использовании унифицированных форм.

9. Сохранен порядок внесения исправлений в

8. Отсутствуют требования об использовании унифицированных форм.

9. Сохранен порядок внесения исправлений в

Слайд 613.Обязательной является только годовая бухгалтерская отчетность.

Промежуточная бухгалтерская (финансовая) отчетность составляется в случаях,

13.Обязательной является только годовая бухгалтерская отчетность.

Промежуточная бухгалтерская (финансовая) отчетность составляется в случаях,

Что такое здоровье

Что такое здоровье Как создавались рукописные книги в Древней Руси

Как создавались рукописные книги в Древней Руси Формулы сокращенного умножения

Формулы сокращенного умножения Учет правовых актов. Компьютеризация работы по систематизации

Учет правовых актов. Компьютеризация работы по систематизации Локомотивные устройства САУТ

Локомотивные устройства САУТ Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста

Организация и проведение всероссийской космической лабораторной работы в центрах Точка роста Анатолий Сергеевич Гаранин

Анатолий Сергеевич Гаранин Планировка жилого дома. Растения в интерьере жилого дома

Планировка жилого дома. Растения в интерьере жилого дома Моделирование и управление электроэнергетическими системами. Шаблон

Моделирование и управление электроэнергетическими системами. Шаблон The Superlative Degree

The Superlative Degree Что такое бенилюкс? 3 класс

Что такое бенилюкс? 3 класс Образование через науку. Всероссийский конкурс кружков

Образование через науку. Всероссийский конкурс кружков Детский технопарк Кванториум

Детский технопарк Кванториум Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит

Аудитория радиостанции «Маяк» представлена слушателями различных возрастов, уровней дохода и социального статуса. Можно выделит Методы проведения торгов на Казахстанской фондовой бирже

Методы проведения торгов на Казахстанской фондовой бирже Поїздка в Америку. Документи

Поїздка в Америку. Документи Let's Go Shopping!!!

Let's Go Shopping!!! Materials

Materials Программа «Лето- 2012»

Программа «Лето- 2012» Разводной мост Dimmi

Разводной мост Dimmi Презентация на тему Упражнение в написании слов с двойными согласными

Презентация на тему Упражнение в написании слов с двойными согласными  Россия и мир в XVIII веке

Россия и мир в XVIII веке Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория

Белянская Светлана Ивановна, учитель ОБЖ, высшая квалификационная категория Семья и семейные ценности

Семья и семейные ценности Burgen und Schlosser in Deutschland

Burgen und Schlosser in Deutschland  Психологическое сопровождение контртеррористических операций

Психологическое сопровождение контртеррористических операций История возникновения волейбола и основные правила игры

История возникновения волейбола и основные правила игры ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ

ОСНОВНЫЕ ПОЛОЖЕНИЯ Закона Калужской области №274-ОЗ