- Оптимізація податкового навантаження на платників податків

Содержание

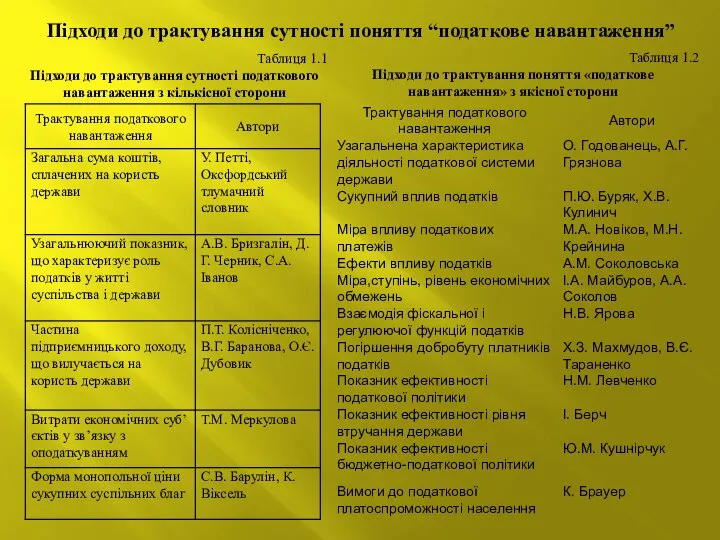

- 2. Підходи до трактування сутності поняття “податкове навантаження” Таблиця 1.1 Підходи до трактування сутності податкового навантаження з

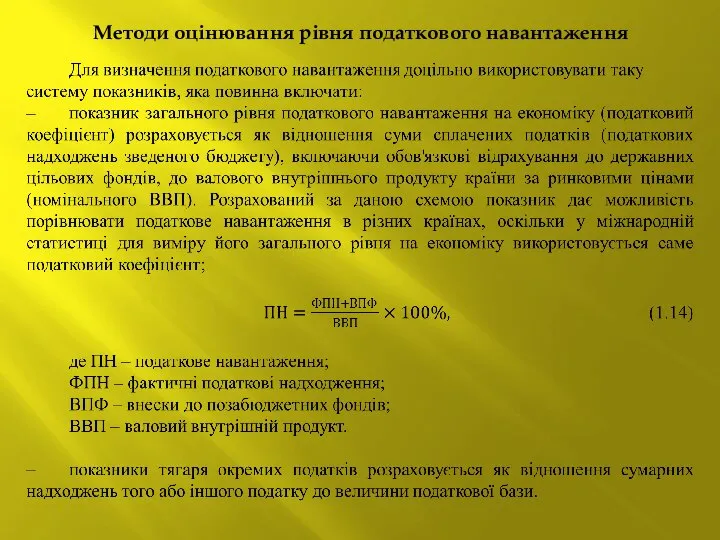

- 3. Методи оцінювання рівня податкового навантаження

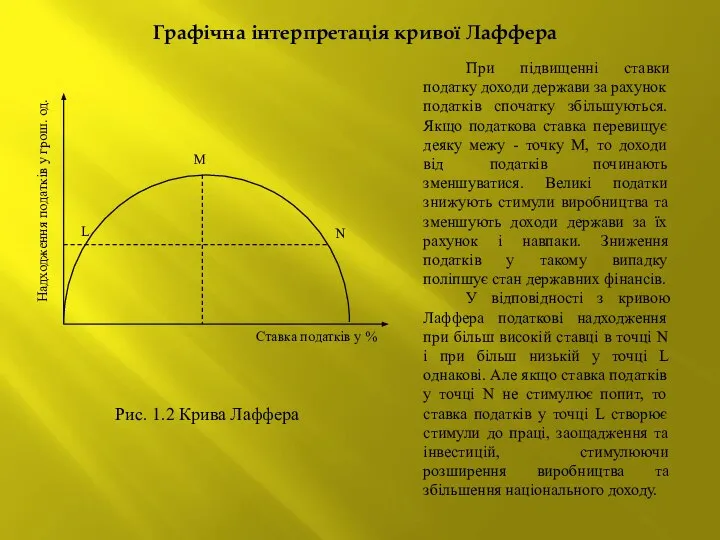

- 4. Графічна інтерпретація кривої Лаффера При підвищенні ставки податку доходи держави за рахунок податків спочатку збільшуються. Якщо

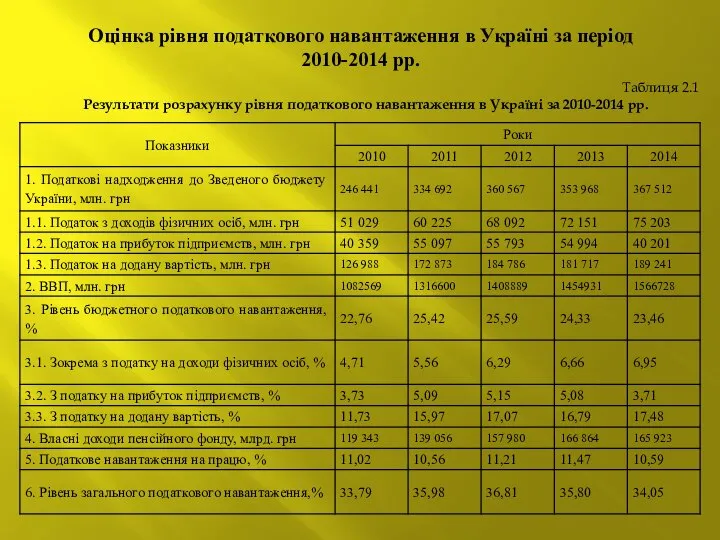

- 5. Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр. Таблиця 2.1 Результати розрахунку рівня податкового

- 6. Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр. Рис. 2.1 Динаміка податкового навантаження на

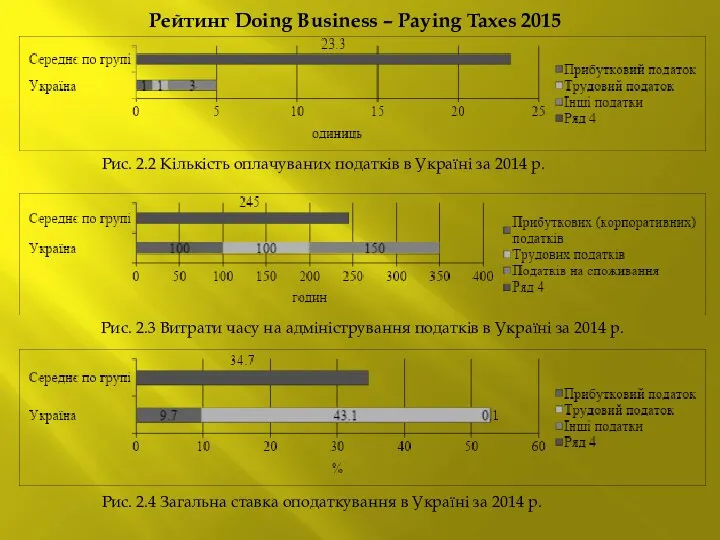

- 7. Рейтинг Doing Business – Paying Taxes 2015 Рис. 2.2 Кількість оплачуваних податків в Україні за 2014

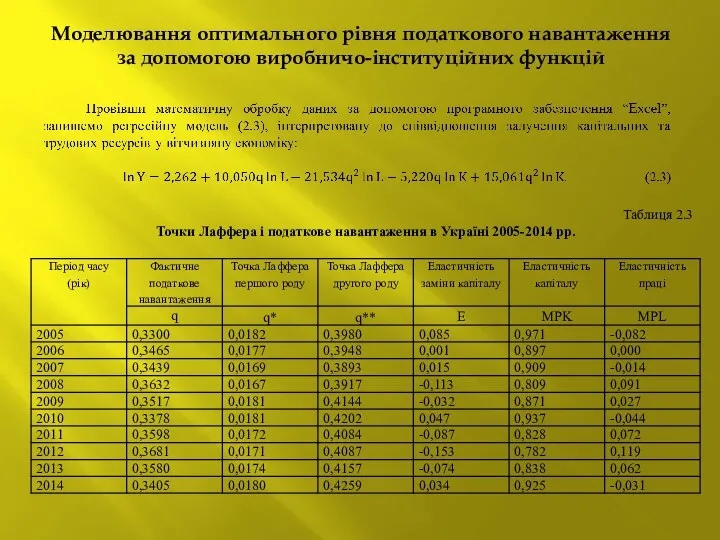

- 8. Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій Таблиця 2.3 Точки Лаффера і податкове навантаження

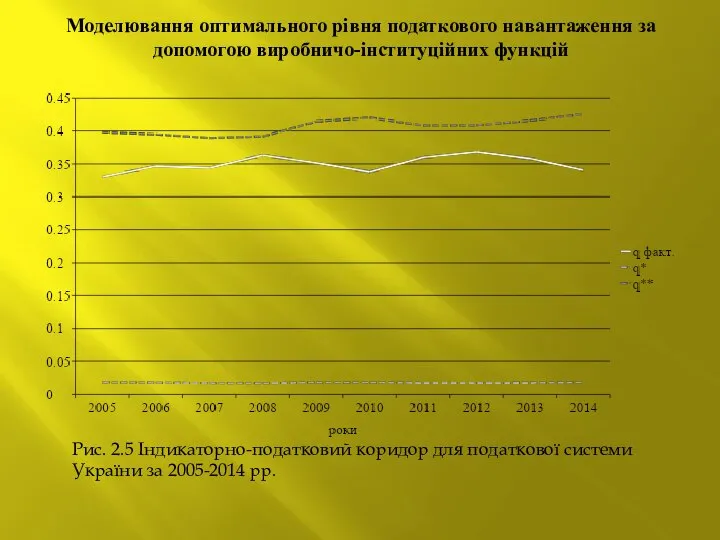

- 9. Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій Рис. 2.5 Індикаторно-податковий коридор для податкової системи

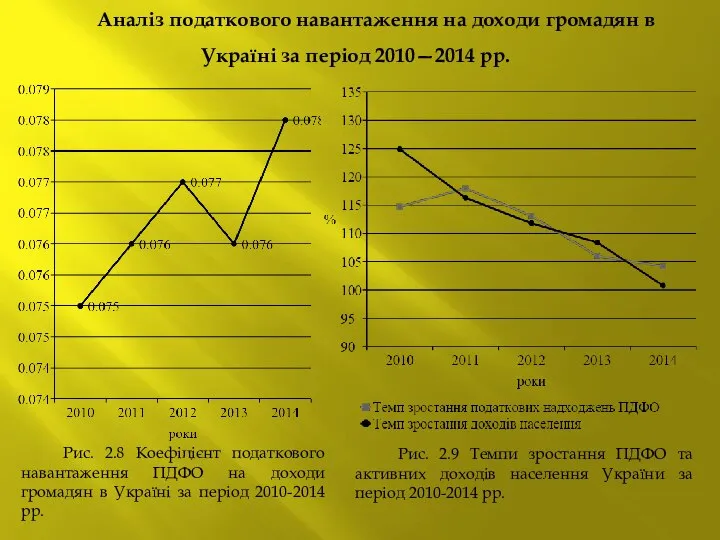

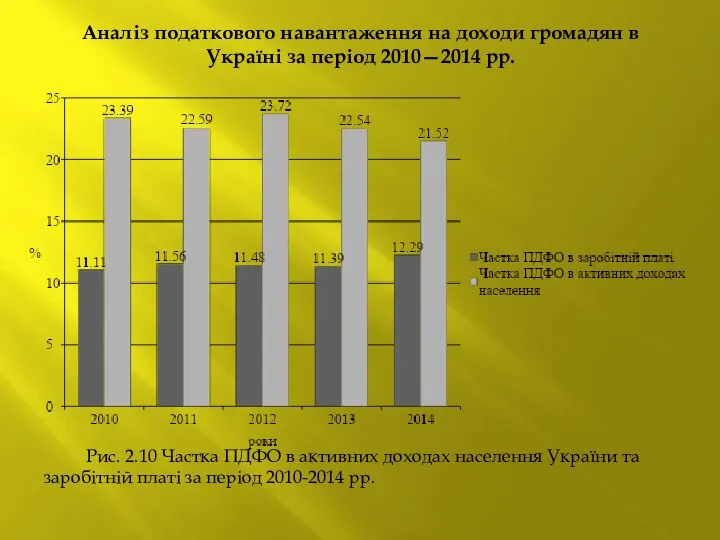

- 10. Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр. Рис. 2.8 Коефіцієнт податкового

- 11. Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр. Рис. 2.10 Частка ПДФО

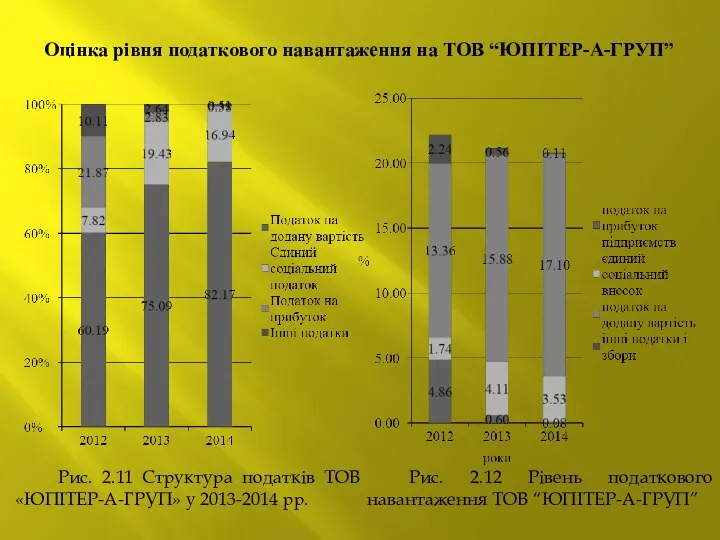

- 12. Оцінка рівня податкового навантаження на ТОВ “ЮПІТЕР-А-ГРУП” Рис. 2.12 Рівень податкового навантаження ТОВ “ЮПІТЕР-А-ГРУП” Рис. 2.11

- 13. Оптимізаційна модель структурного перерозподілу податкового навантаження Рис. 3.1 Напрями зміщення податкового навантаження ЗАХОДИ ОПТИМІЗАЦІЇ

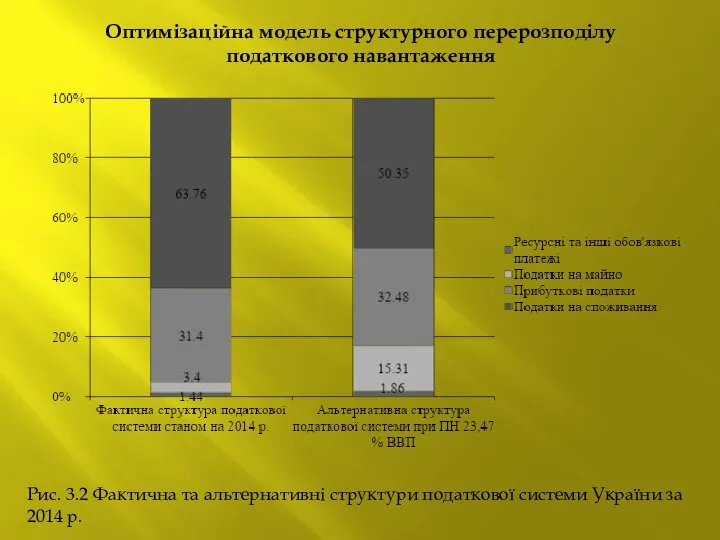

- 14. Оптимізаційна модель структурного перерозподілу податкового навантаження Рис. 3.2 Фактична та альтернативні структури податкової системи України за

- 15. Податкове планування як засіб оптимізації сплати податків Таблиця 3.5 Диференціація заходів з податкового планування

- 17. Скачать презентацию

Слайд 2Підходи до трактування сутності поняття “податкове навантаження”

Таблиця 1.1

Підходи до трактування сутності податкового

Підходи до трактування сутності поняття “податкове навантаження”

Таблиця 1.1

Підходи до трактування сутності податкового

Слайд 3Методи оцінювання рівня податкового навантаження

Методи оцінювання рівня податкового навантаження

Слайд 4Графічна інтерпретація кривої Лаффера

При підвищенні ставки податку доходи держави за рахунок податків

Графічна інтерпретація кривої Лаффера

При підвищенні ставки податку доходи держави за рахунок податків

Слайд 5Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр.

Таблиця 2.1

Результати розрахунку

Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр.

Таблиця 2.1

Результати розрахунку

Слайд 6Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр.

Рис. 2.1 Динаміка

Оцінка рівня податкового навантаження в Україні за період 2010-2014 рр.

Рис. 2.1 Динаміка

Слайд 7Рейтинг Doing Business – Paying Taxes 2015

Рис. 2.2 Кількість оплачуваних податків

Рейтинг Doing Business – Paying Taxes 2015

Рис. 2.2 Кількість оплачуваних податків

Слайд 8Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій

Таблиця 2.3

Точки Лаффера і

Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій

Таблиця 2.3

Точки Лаффера і

Слайд 9Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій

Рис. 2.5 Індикаторно-податковий коридор

Моделювання оптимального рівня податкового навантаження за допомогою виробничо-інституційних функцій

Рис. 2.5 Індикаторно-податковий коридор

Слайд 10Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр.

Рис.

Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр.

Рис.

Слайд 11Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр.

Рис.

Аналіз податкового навантаження на доходи громадян в Україні за період 2010—2014 рр.

Рис.

Слайд 12Оцінка рівня податкового навантаження на ТОВ “ЮПІТЕР-А-ГРУП”

Рис. 2.12 Рівень податкового навантаження ТОВ

Оцінка рівня податкового навантаження на ТОВ “ЮПІТЕР-А-ГРУП”

Рис. 2.12 Рівень податкового навантаження ТОВ

Слайд 13Оптимізаційна модель структурного перерозподілу податкового навантаження

Рис. 3.1 Напрями зміщення податкового навантаження

ЗАХОДИ ОПТИМІЗАЦІЇ

Оптимізаційна модель структурного перерозподілу податкового навантаження

Рис. 3.1 Напрями зміщення податкового навантаження

ЗАХОДИ ОПТИМІЗАЦІЇ

Слайд 14Оптимізаційна модель структурного перерозподілу податкового навантаження

Рис. 3.2 Фактична та альтернативні структури податкової

Оптимізаційна модель структурного перерозподілу податкового навантаження

Рис. 3.2 Фактична та альтернативні структури податкової

Слайд 15Податкове планування як засіб оптимізації сплати податків

Таблиця 3.5

Диференціація заходів з податкового планування

Податкове планування як засіб оптимізації сплати податків

Таблиця 3.5

Диференціація заходів з податкового планування

Презентация на тему Промышленный переворот (промышленная революция, Великая индустриальная революция)

Презентация на тему Промышленный переворот (промышленная революция, Великая индустриальная революция) Габардин. Габардиновые шторы

Габардин. Габардиновые шторы _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Презентация открытых вакансий

Презентация открытых вакансий Перпендикулярность в пространстве (10 класс)

Перпендикулярность в пространстве (10 класс) КАФЕДРА «КОММУНИКАТИВНЫЕ НАВЫКИ, ОСНОВ ПСИХОТЕРАПИИ, ОБЩЕЙ И МЕДИЦИНСКОЙ ПСИХОЛОГИИ» ЭЛЕКТИВНЫЙ ЦИКЛ«Коммуникация и консульти

КАФЕДРА «КОММУНИКАТИВНЫЕ НАВЫКИ, ОСНОВ ПСИХОТЕРАПИИ, ОБЩЕЙ И МЕДИЦИНСКОЙ ПСИХОЛОГИИ» ЭЛЕКТИВНЫЙ ЦИКЛ«Коммуникация и консульти Финальная доработка структуры

Финальная доработка структуры Клетка.

Клетка. ПРОКОПЬЕВСК ЛИТЕРАТУРНЫЙ

ПРОКОПЬЕВСК ЛИТЕРАТУРНЫЙ Мотивация и демотивация персонала

Мотивация и демотивация персонала Дзержинск в советские времена и настоящее время

Дзержинск в советские времена и настоящее время Профессия бетонщик

Профессия бетонщик Сервис по ремонту компьютеров

Сервис по ремонту компьютеров Формирование широкополосной модели школьного образования как эволюция школы развития ЭШЭР

Формирование широкополосной модели школьного образования как эволюция школы развития ЭШЭР Дополнительные платные образовательные услуги МБОУ СОШ № 13 2021-2022 уч.г

Дополнительные платные образовательные услуги МБОУ СОШ № 13 2021-2022 уч.г Обеспечение комфорта и гигиены на орбите

Обеспечение комфорта и гигиены на орбите Презентация 1

Презентация 1 Прибыль предприятия, её формирование и пути увеличения

Прибыль предприятия, её формирование и пути увеличения «Механизмы торговли мощностью. Покупка и продажа мощности на оптовом рынке»

«Механизмы торговли мощностью. Покупка и продажа мощности на оптовом рынке» Презентация на тему Адаптация пятиклассников к новым условиям учёбы

Презентация на тему Адаптация пятиклассников к новым условиям учёбы  ЯРОСЛАВЛЬ УГЛИЧ МЫШКИН

ЯРОСЛАВЛЬ УГЛИЧ МЫШКИН Влияние комнатных растений на здоровье человека

Влияние комнатных растений на здоровье человека How bills become laws

How bills become laws Макс Фрай

Макс Фрай  Достопримечательности Лондона

Достопримечательности Лондона учителей английского языка

учителей английского языка Презентацию на тему: «Индийские Мифы»

Презентацию на тему: «Индийские Мифы» Составное глагольное сказуемое

Составное глагольное сказуемое