- Организация опционной торговли (технологическая схема)

Содержание

- 2. Заключение опционной сделки Биржевой опционный контракт заключается на бирже в соответствии с правилами торговли на ней.

- 3. Регистрация опционной сделки Оформление заключенной опционной сделки производится через расчетную палату биржи, которая становится общим посредником,

- 4. Закрытие позиций по опционной сделке Закрытие позиций каждой из сторон опционной сделки может быть осуществлено двумя

- 5. Исполнение биржевого опциона По времени По соотношению цены исполнения и рыночной цены актива По соотношению комиссионных,

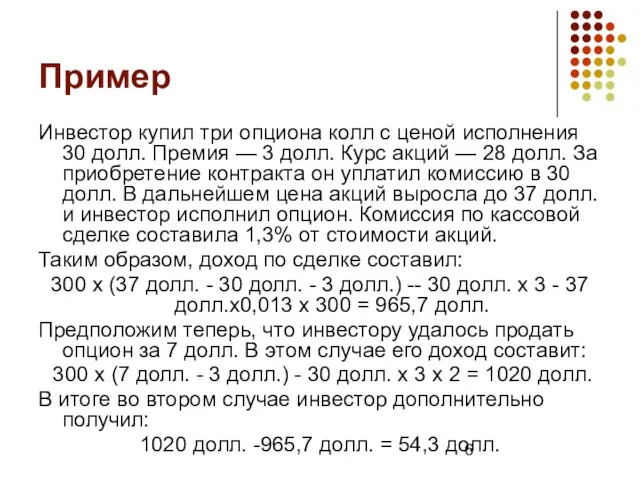

- 6. Пример Инвестор купил три опциона колл с ценой исполнения 30 долл. Премия — 3 долл. Курс

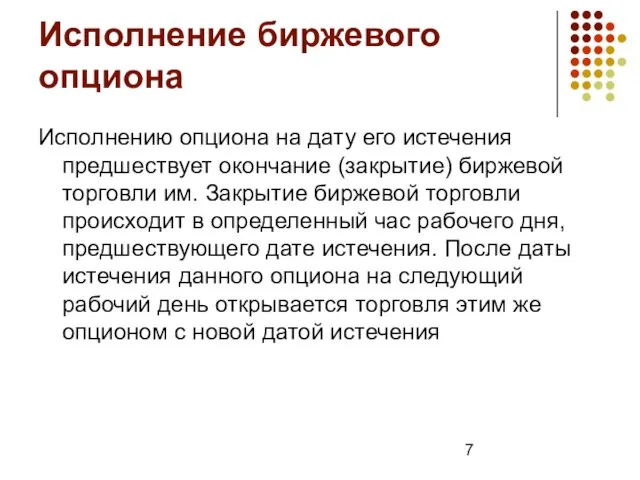

- 7. Исполнение биржевого опциона Исполнению опциона на дату его истечения предшествует окончание (закрытие) биржевой торговли им. Закрытие

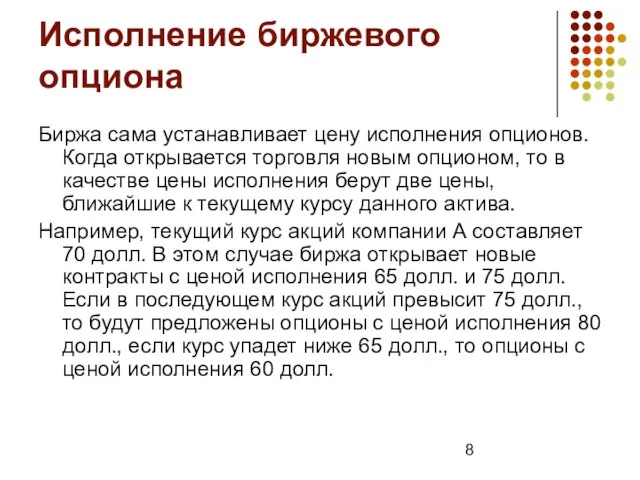

- 8. Исполнение биржевого опциона Биржа сама устанавливает цену исполнения опционов. Когда открывается торговля новым опционом, то в

- 9. Порядок исполнения опциона Исполнения производится через расчетную палату биржи. Покупатель опциона через своего брокера извещает расчетную

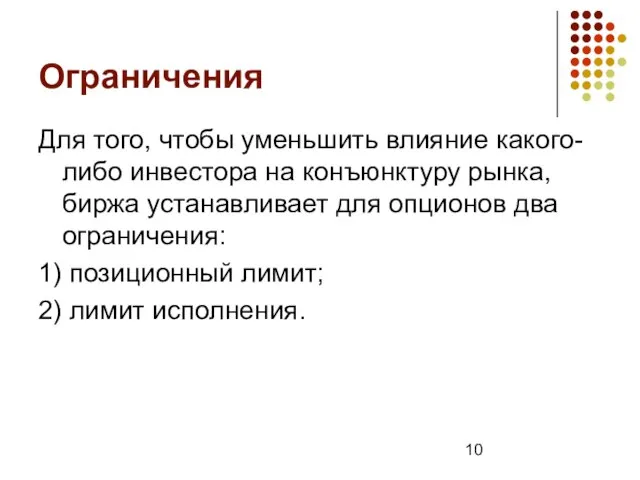

- 10. Ограничения Для того, чтобы уменьшить влияние какого-либо инвестора на конъюнктуру рынка, биржа устанавливает для опционов два

- 11. Ограничения Позиционный лимит определяет максимальное число контрактов, которые может открыть инвестор с каждой стороны рынка. Для

- 12. Комиссионные платежи При заключении сделки с опционом клиент платит своему брокеру комиссионные. Их размер определяется как

- 13. Премия и маржа При любых системах опционных расчетов по опционам его покупатель (владелец) уплачивает премию, а

- 14. Премия и маржа Покупая опцион, клиент обязан оплатить его полностью к утру следующего торгового дня. Он

- 15. Расчет маржевого взноса Маржевый взнос – сумма части стоимости поставляемого актива опциона и внутренней стоимости этого

- 16. Расчет маржевого взноса Полученная продавцом опциона премия также учитывается при расчете маржи, так как на ее

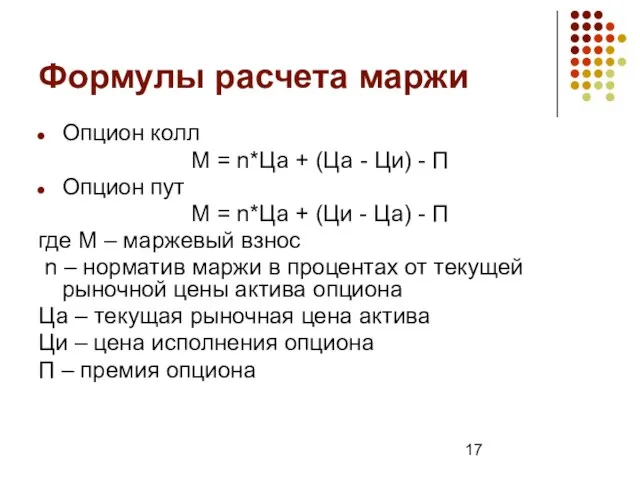

- 17. Формулы расчета маржи Опцион колл М = n*Ца + (Ца - Ци) - П Опцион пут

- 18. Пример Пусть цена исполнения опциона составляет 100 руб. за единицу актива, текущая рыночная цена актива 110

- 19. Пример Решение При данных условиях колл и пут будут без прибыли. При покупке колла его покупатель

- 20. Пример Решение При покупке пута покупатель снова уплачивает премию 10 руб., а продавец пута должен заплатить

- 21. Перерасчет маржи Расчетная палата производит ежедневный перерасчет маржи по позициям продавцов опционов, по результатам которого последние

- 22. Особенности расчета при продаже покрытого опциона колл Инвестор может выписать покрытый опцион. Это означает, что в

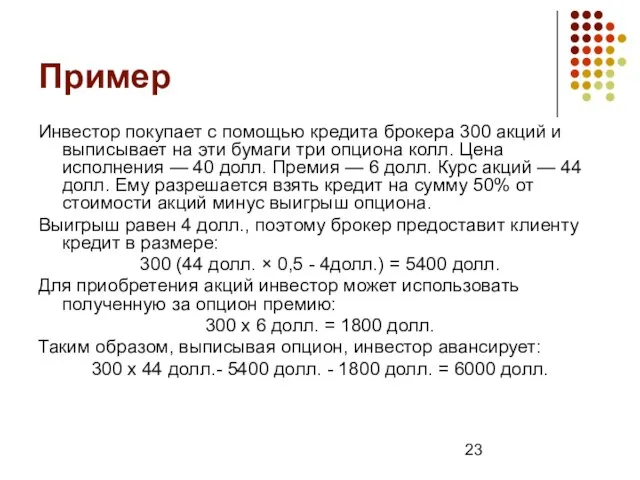

- 23. Пример Инвестор покупает с помощью кредита брокера 300 акций и выписывает на эти бумаги три опциона

- 24. Фьючерсная система расчетов по опционам Такая система используется, как правило, для расчетов маржевых взносов в торговле

- 25. Расчет опционной переменной маржи При фьючерсной системе расчетов по биржевым опционам постоянная, или начальная, маржа не

- 26. Порядок расчета при исполнении опциона Исполнение опциона на фьючерсный контракт означает, что сторонам опционного контракта открываются

- 27. Порядок расчета при исполнении опциона Если речь идет о колле, то цена открываемого фьючерса будет равна

- 28. Порядок расчета при исполнении опциона Далее осуществляется приведение открытых фьючерсных позиций к текущей рыночной ситуации путем

- 29. Равенство итогов опционной и фьючерсной систем расчетов Конечные финансовые результаты исполнения биржевого опциона на фьючерсной контракт

- 31. Скачать презентацию

Слайд 2Заключение опционной сделки

Биржевой опционный контракт заключается на бирже в соответствии с правилами

Заключение опционной сделки

Биржевой опционный контракт заключается на бирже в соответствии с правилами

Слайд 3Регистрация опционной сделки

Оформление заключенной опционной сделки производится через расчетную палату биржи, которая

Регистрация опционной сделки

Оформление заключенной опционной сделки производится через расчетную палату биржи, которая

Слайд 4Закрытие позиций по опционной сделке

Закрытие позиций каждой из сторон опционной сделки может

Закрытие позиций по опционной сделке

Закрытие позиций каждой из сторон опционной сделки может

Слайд 5Исполнение биржевого опциона

По времени

По соотношению цены исполнения и рыночной цены актива

По соотношению

Исполнение биржевого опциона

По времени

По соотношению цены исполнения и рыночной цены актива

По соотношению

Слайд 6Пример

Инвестор купил три опциона колл с ценой исполнения 30 долл. Премия —

Пример

Инвестор купил три опциона колл с ценой исполнения 30 долл. Премия —

Слайд 7Исполнение биржевого опциона

Исполнению опциона на дату его истечения предшествует окончание (закрытие) биржевой

Исполнение биржевого опциона

Исполнению опциона на дату его истечения предшествует окончание (закрытие) биржевой

Слайд 8Исполнение биржевого опциона

Биржа сама устанавливает цену исполнения опционов. Когда открывается торговля новым

Исполнение биржевого опциона

Биржа сама устанавливает цену исполнения опционов. Когда открывается торговля новым

Слайд 9Порядок исполнения опциона

Исполнения производится через расчетную палату биржи.

Покупатель опциона через своего

Порядок исполнения опциона

Исполнения производится через расчетную палату биржи.

Покупатель опциона через своего

Слайд 10Ограничения

Для того, чтобы уменьшить влияние какого-либо инвестора на конъюнктуру рынка, биржа устанавливает

Ограничения

Для того, чтобы уменьшить влияние какого-либо инвестора на конъюнктуру рынка, биржа устанавливает

Слайд 11Ограничения

Позиционный лимит определяет максимальное число контрактов, которые может открыть инвестор с каждой

Ограничения

Позиционный лимит определяет максимальное число контрактов, которые может открыть инвестор с каждой

Слайд 12Комиссионные платежи

При заключении сделки с опционом клиент платит своему брокеру комиссионные. Их

Комиссионные платежи

При заключении сделки с опционом клиент платит своему брокеру комиссионные. Их

Слайд 13Премия и маржа

При любых системах опционных расчетов по опционам его покупатель (владелец)

Премия и маржа

При любых системах опционных расчетов по опционам его покупатель (владелец)

Слайд 14Премия и маржа

Покупая опцион, клиент обязан оплатить его полностью к утру следующего

Премия и маржа

Покупая опцион, клиент обязан оплатить его полностью к утру следующего

Слайд 15Расчет маржевого взноса

Маржевый взнос – сумма части стоимости поставляемого актива опциона и

Расчет маржевого взноса

Маржевый взнос – сумма части стоимости поставляемого актива опциона и

Слайд 16Расчет маржевого взноса

Полученная продавцом опциона премия также учитывается при расчете маржи, так

Расчет маржевого взноса

Полученная продавцом опциона премия также учитывается при расчете маржи, так

Слайд 17Формулы расчета маржи

Опцион колл

М = n*Ца + (Ца - Ци) - П

Опцион

Формулы расчета маржи

Опцион колл

М = n*Ца + (Ца - Ци) - П

Опцион

Слайд 18Пример

Пусть цена исполнения опциона составляет 100 руб. за единицу актива, текущая рыночная

Пример

Пусть цена исполнения опциона составляет 100 руб. за единицу актива, текущая рыночная

Слайд 19Пример

Решение

При данных условиях колл и пут будут без прибыли.

При покупке колла его

Пример

Решение

При данных условиях колл и пут будут без прибыли.

При покупке колла его

Слайд 20Пример

Решение

При покупке пута покупатель снова уплачивает премию 10 руб., а продавец пута

Пример

Решение

При покупке пута покупатель снова уплачивает премию 10 руб., а продавец пута

Слайд 21Перерасчет маржи

Расчетная палата производит ежедневный перерасчет маржи по позициям продавцов опционов, по

Перерасчет маржи

Расчетная палата производит ежедневный перерасчет маржи по позициям продавцов опционов, по

Слайд 22Особенности расчета при продаже покрытого опциона колл

Инвестор может выписать покрытый опцион. Это

Особенности расчета при продаже покрытого опциона колл

Инвестор может выписать покрытый опцион. Это

Слайд 23Пример

Инвестор покупает с помощью кредита брокера 300 акций и выписывает на эти

Пример

Инвестор покупает с помощью кредита брокера 300 акций и выписывает на эти

Слайд 24Фьючерсная система расчетов по опционам

Такая система используется, как правило, для расчетов маржевых

Фьючерсная система расчетов по опционам

Такая система используется, как правило, для расчетов маржевых

Слайд 25Расчет опционной переменной маржи

При фьючерсной системе расчетов по биржевым опционам постоянная, или

Расчет опционной переменной маржи

При фьючерсной системе расчетов по биржевым опционам постоянная, или

Слайд 26Порядок расчета при исполнении опциона

Исполнение опциона на фьючерсный контракт означает, что сторонам

Порядок расчета при исполнении опциона

Исполнение опциона на фьючерсный контракт означает, что сторонам

Слайд 27Порядок расчета при исполнении опциона

Если речь идет о колле, то цена открываемого

Порядок расчета при исполнении опциона

Если речь идет о колле, то цена открываемого

Слайд 28Порядок расчета при исполнении опциона

Далее осуществляется приведение открытых фьючерсных позиций к текущей

Порядок расчета при исполнении опциона

Далее осуществляется приведение открытых фьючерсных позиций к текущей

Слайд 29Равенство итогов опционной и фьючерсной систем расчетов

Конечные финансовые результаты исполнения биржевого опциона

Равенство итогов опционной и фьючерсной систем расчетов

Конечные финансовые результаты исполнения биржевого опциона

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

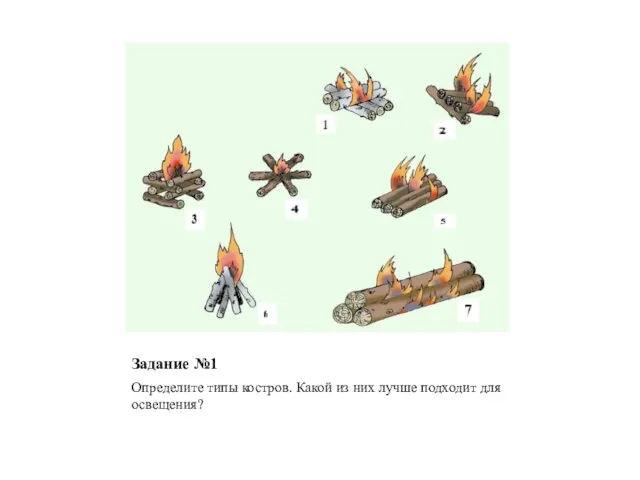

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

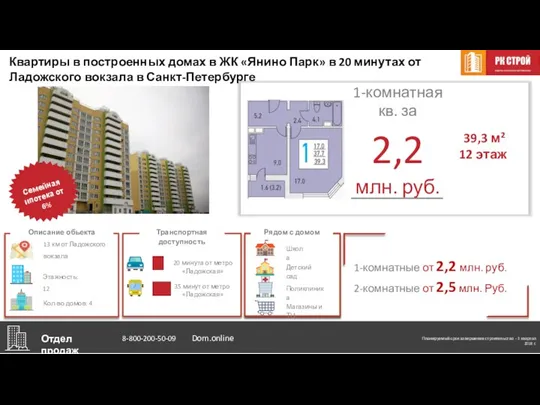

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства