- Организация учета операций с наличной иностранной валютой

Содержание

- 2. 1. Общие положения об учете операций в иностранной валюте. 2. Переоценка средств в иностранной валюте. 3.

- 3. 1 Вопрос Общие положения об учете операций в иностранной валюте.

- 4. Нормативная база, регулирующая порядок учета операций с наличной инвалютой 1. Положение «О правилах ведения бухгалтерского учета

- 5. В уполномоченном банке (филиале), включая внутренние структурные подразделения уполномоченного банка (филиала), могут осуществляться следующие виды операций

- 6. Покупка наличной иностранной валюты за наличную валюту Российской Федерации. Продажа наличной иностранной валюты за наличную валюту

- 7. Размен денежного знака (денежных знаков) иностранного государства (группы иностранных государств) на денежные знаки (денежный знак) того

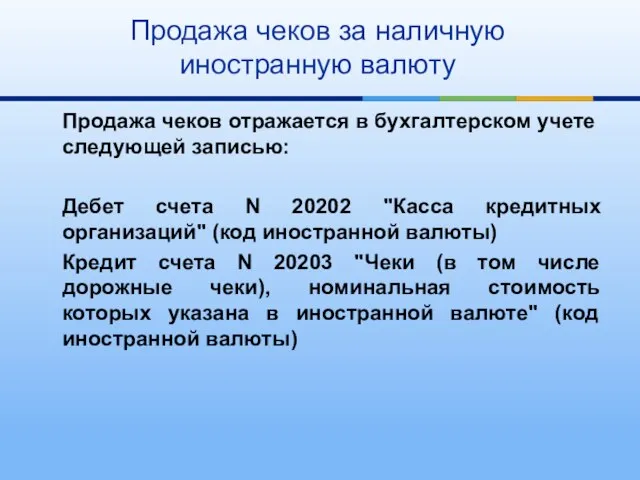

- 8. Продажа чеков за наличную валюту Российской Федерации. Продажа чеков за наличную иностранную валюту. Прием денежных знаков

- 9. Выдача наличной иностранной валюты с банковских счетов физических лиц с использованием платежных карт. Покупка чеков с

- 10. Продажа чеков за счет денежных средств на банковских счетах, счетах по вкладу физических лиц в иностранной

- 11. Выдача наличной иностранной валюты при осуществлении операций по переводу денежных средств в Российскую Федерацию без открытия

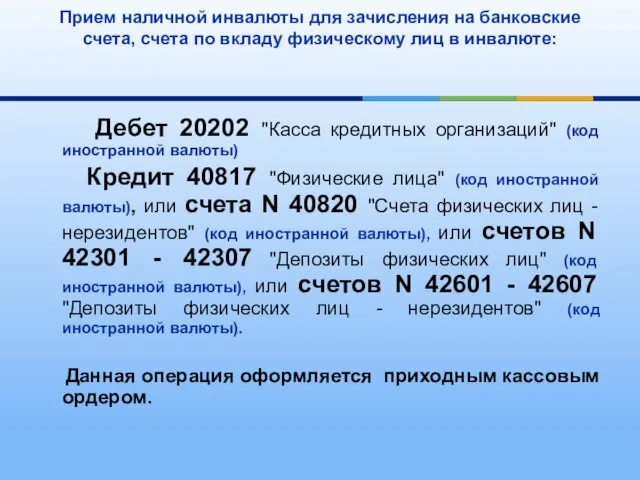

- 12. Прием наличной иностранной валюты для зачисления на банковские счета, счета по вкладу физических лиц в иностранной

- 13. Выдача наличной иностранной валюты с банковских счетов, счетов по вкладу физических лиц в иностранной валюте. Выдача

- 14. Особенности учета операций в инвалюте. В плане счетов бухгалтерского учета кредитных организаций отсутствует раздел по учету

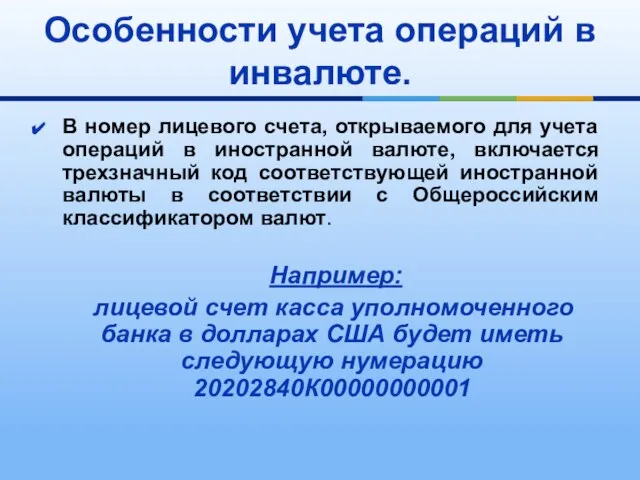

- 15. Особенности учета операций в инвалюте. В номер лицевого счета, открываемого для учета операций в иностранной валюте,

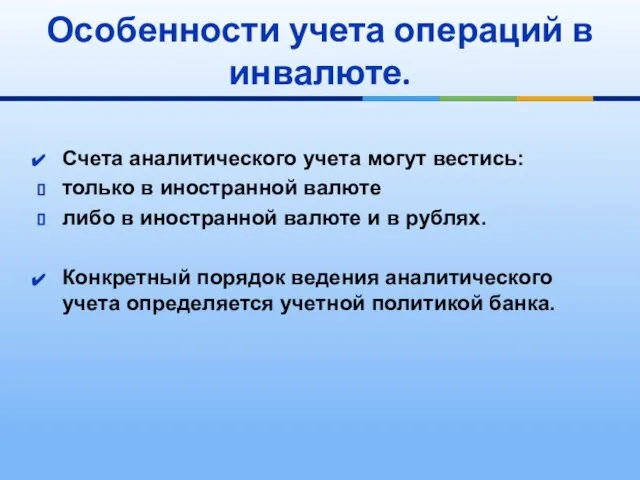

- 16. Особенности учета операций в инвалюте. Счета аналитического учета могут вестись: только в иностранной валюте либо в

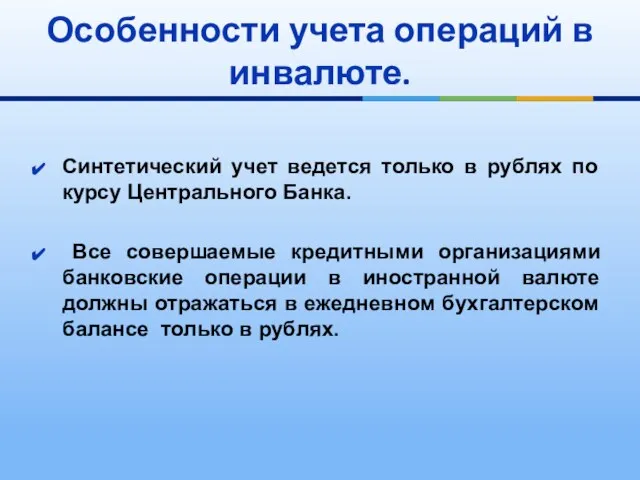

- 17. Особенности учета операций в инвалюте. Синтетический учет ведется только в рублях по курсу Центрального Банка. Все

- 18. Уполномоченный банк (филиал) определяет перечень иностранных валют, операции с которыми осуществляются уполномоченным банком (филиалом).

- 19. Доходы и расходы от проведения операций купли-продажи иностранной валюты в наличной и безналичной формах относятся к

- 20. Доходы и расходы,возникающие в виде курсовых разниц по сделкам с наличной иностранной валютой и валютой РФ,

- 21. Комиссионные вознаграждения взимаемые по операциям с наличной валютой относятся к доходам от расчетно-кассового обслуживания и учитываются

- 22. Отражение в бухгалтерском учете операций с наличной иностранной валютой и чеками уполномоченным банком осуществляется в соответствии

- 23. В уполномоченном банке (филиале), внутреннем структурном подразделении, осуществляющем операции с наличной иностранной валютой и чеками наличная

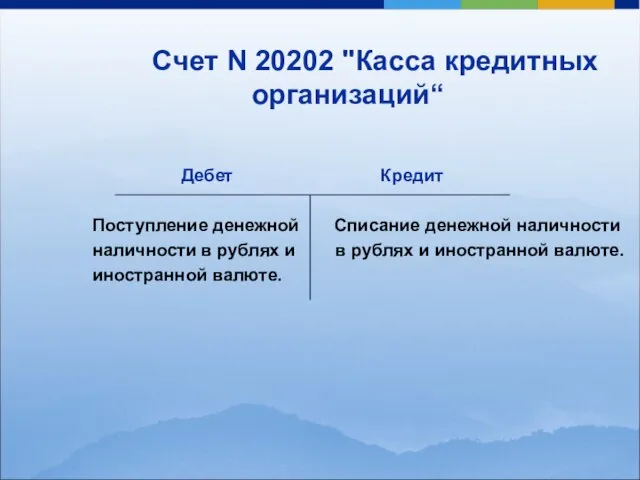

- 24. Счет N 20202 "Касса кредитных организаций“ Дебет Кредит Поступление денежной Списание денежной наличности наличности в рублях

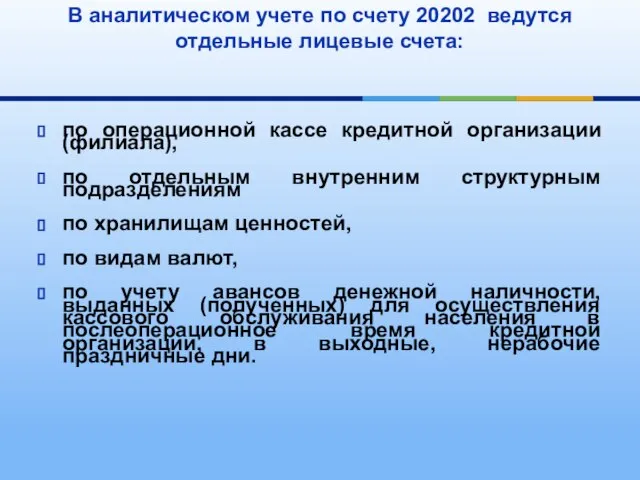

- 25. В аналитическом учете по счету 20202 ведутся отдельные лицевые счета: по операционной кассе кредитной организации (филиала),

- 26. 2 Вопрос Переоценка средств в иностранной валюте.

- 27. В связи с тем, что Банк России ежедневно устанавливает курсы валют Уполномоченные банки ежедневно производят переоценку

- 28. Результат переоценки остатка средств на валютных счетах учитывают на следующих балансовых счетах: а) положительная переоценка средств

- 29. Переоценка средств в иностранной валюте осуществляется в начале операционного дня до отражения операций по счету.

- 30. Переоценке подлежит входящий остаток на начало дня, за исключением сумм полученных и выданных авансов и предварительной

- 31. Отрицательная переоценка определяется как: уменьшение рублевого эквивалента активов и требований; увеличение рублевого эквивалента обязательств. Положительная переоценка

- 32. Результат переоценки остатка средств на активных балансовых счетах в связи с повышением курса валюты отражается на

- 33. Результат переоценки остатка средств на активных балансовых счетах в связи с понижением курса валюты отражается на

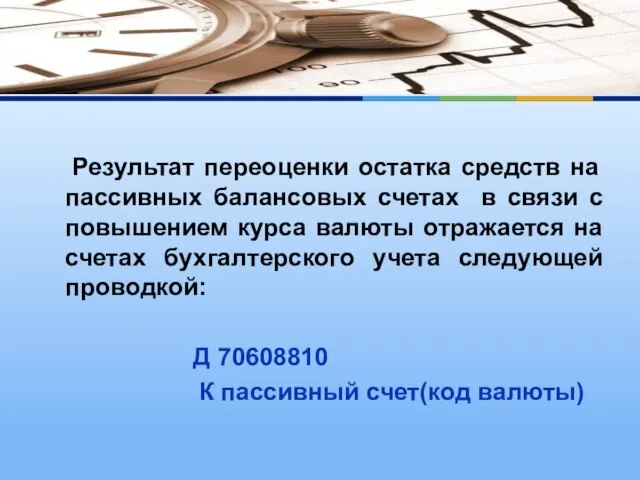

- 34. Результат переоценки остатка средств на пассивных балансовых счетах в связи с повышением курса валюты отражается на

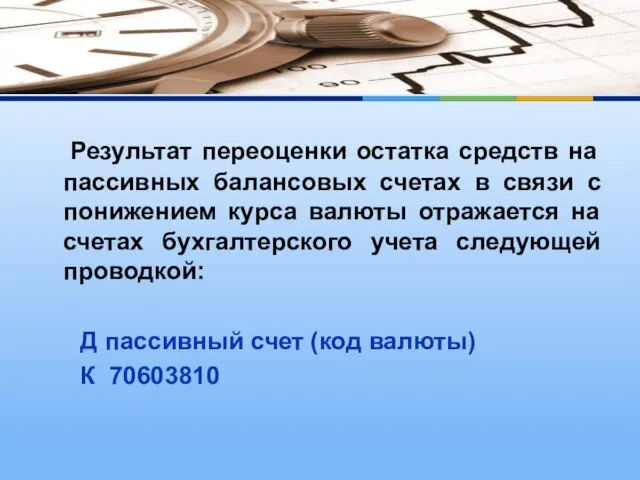

- 35. Результат переоценки остатка средств на пассивных балансовых счетах в связи с понижением курса валюты отражается на

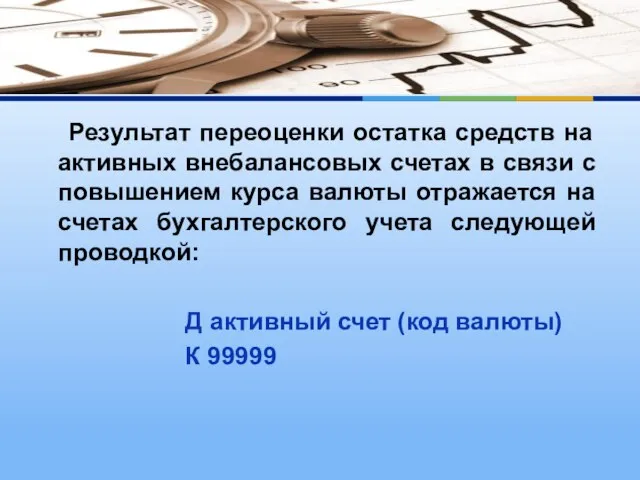

- 36. Результат переоценки остатка средств на активных внебалансовых счетах в связи с повышением курса валюты отражается на

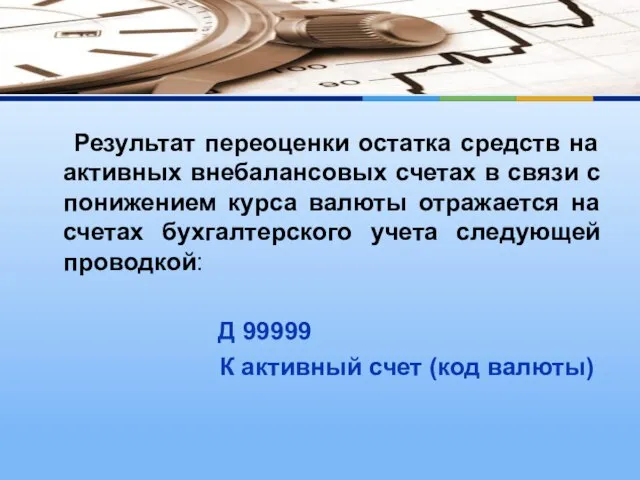

- 37. Результат переоценки остатка средств на активных внебалансовых счетах в связи с понижением курса валюты отражается на

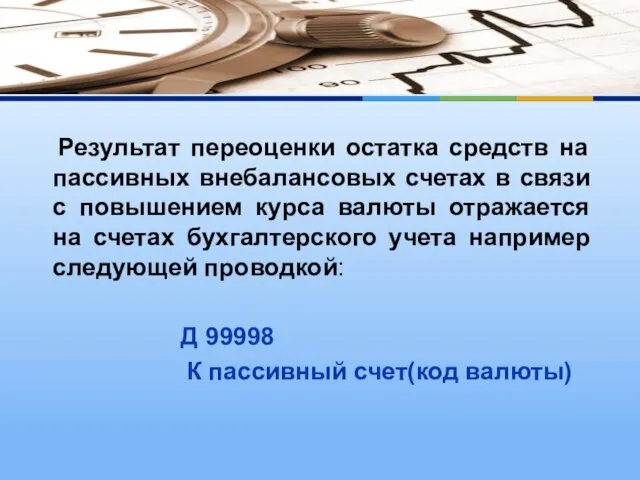

- 38. Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с повышением курса валюты отражается на

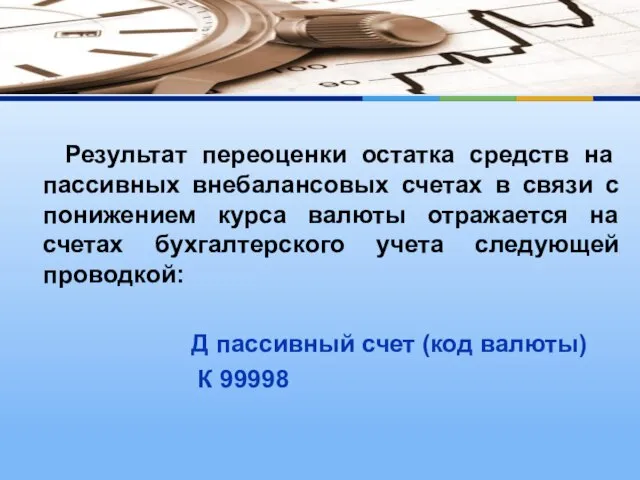

- 39. Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с понижением курса валюты отражается на

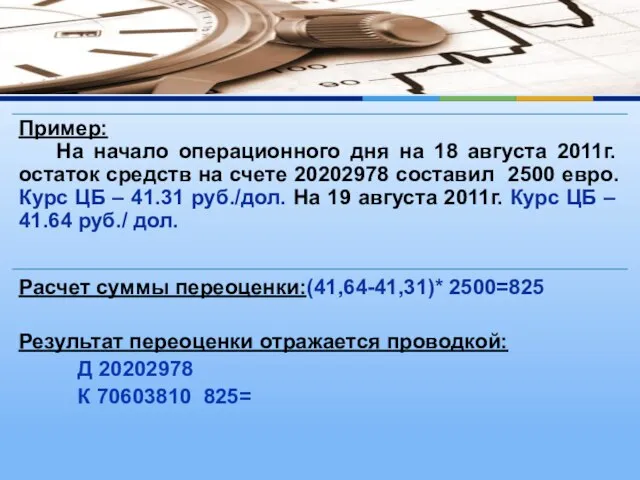

- 40. Расчет суммы переоценки:(41,64-41,31)* 2500=825 Результат переоценки отражается проводкой: Д 20202978 К 70603810 825=

- 41. 3 Вопрос Учет операций с наличной иностранной валютой.

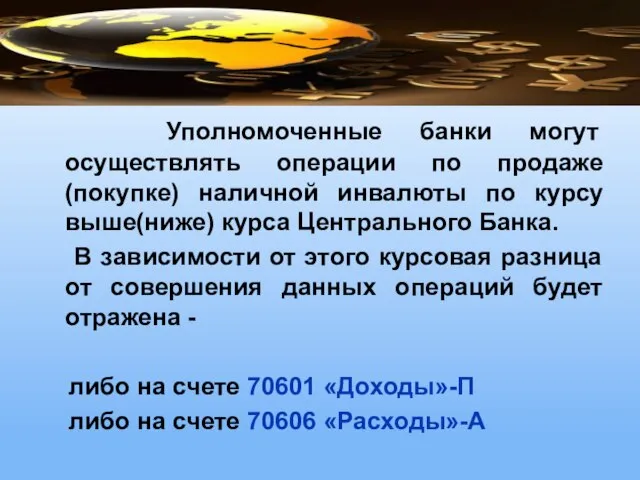

- 42. Уполномоченные банки могут осуществлять операции по продаже (покупке) наличной инвалюты по курсу выше(ниже) курса Центрального Банка.

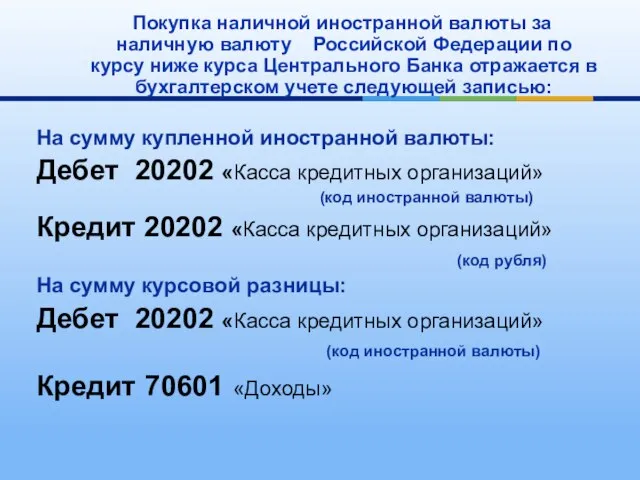

- 43. Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу ниже курса Центрального Банка отражается

- 44. Курсовая разница от операции по продаже-покупке наличной инвалюты оформляется мемориальным ордером:

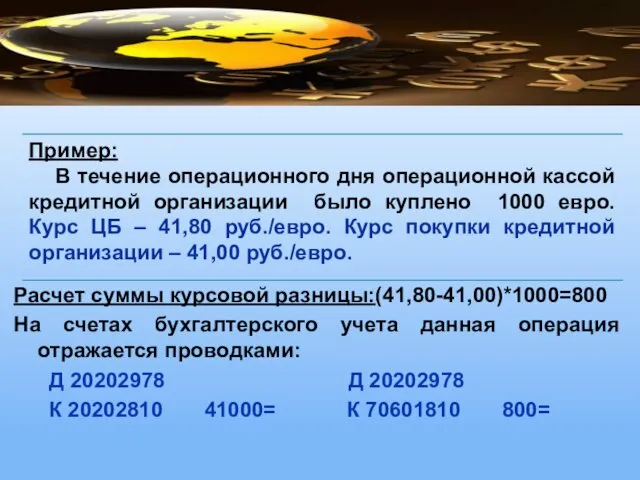

- 45. Расчет суммы курсовой разницы:(41,80-41,00)*1000=800 На счетах бухгалтерского учета данная операция отражается проводками: Д 20202978 Д 20202978

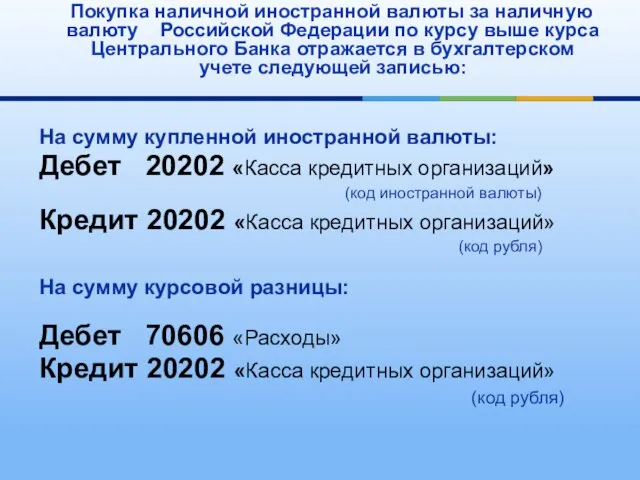

- 46. Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу выше курса Центрального Банка отражается

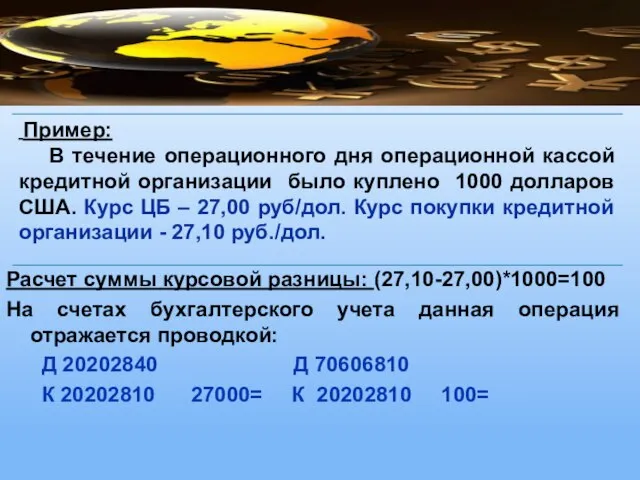

- 47. Расчет суммы курсовой разницы: (27,10-27,00)*1000=100 На счетах бухгалтерского учета данная операция отражается проводкой: Д 20202840 Д

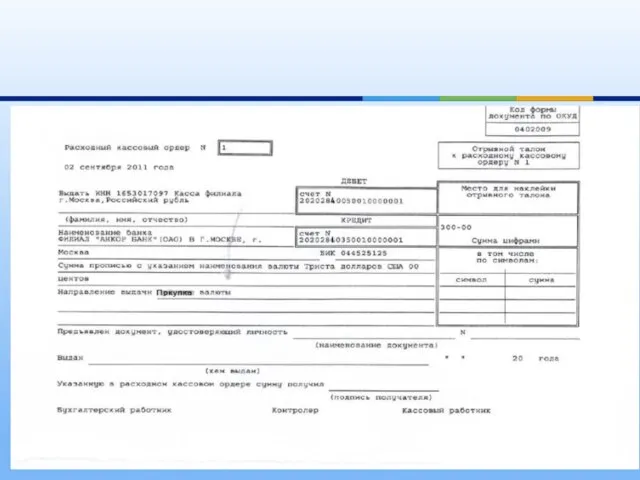

- 48. Операция по покупке наличной инвалюты у физического лица оформляется расходным кассовым ордером.

- 49. В конце операционного дня на общую сумму купленной наличной инвалюты (по видам валют) оформляется расходный кассовый

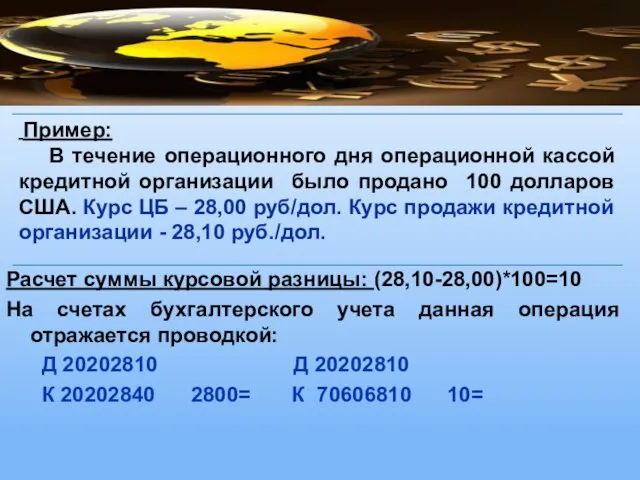

- 50. Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу выше курса Центрального Банка отражается

- 51. Расчет суммы курсовой разницы: (28,10-28,00)*100=10 На счетах бухгалтерского учета данная операция отражается проводкой: Д 20202810 Д

- 52. Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу ниже курса Центрального Банка отражается

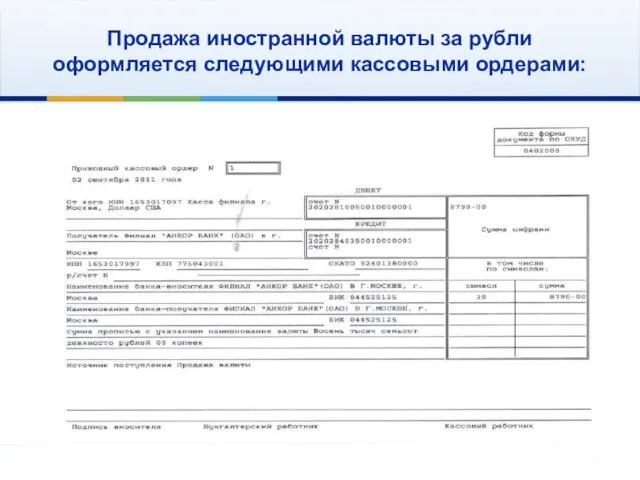

- 53. Продажа иностранной валюты за рубли оформляется следующими кассовыми ордерами:

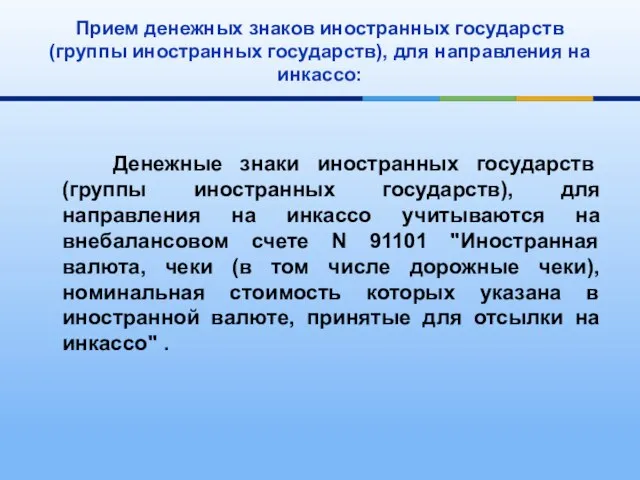

- 55. Прием денежных знаков иностранных государств (группы иностранных государств), для направления на инкассо: Денежные знаки иностранных государств

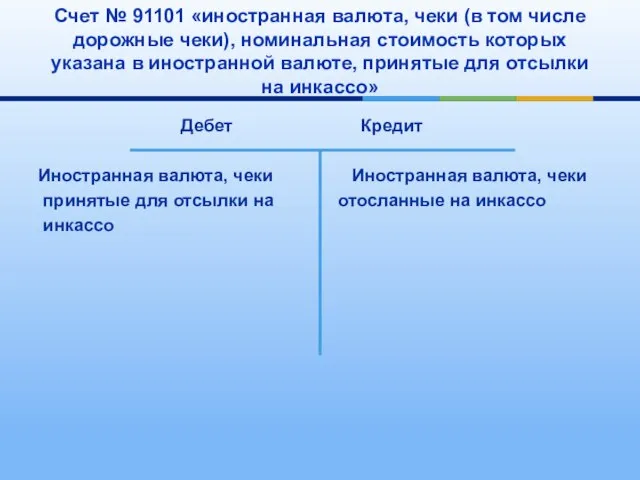

- 56. Счет № 91101 «иностранная валюта, чеки (в том числе дорожные чеки), номинальная стоимость которых указана в

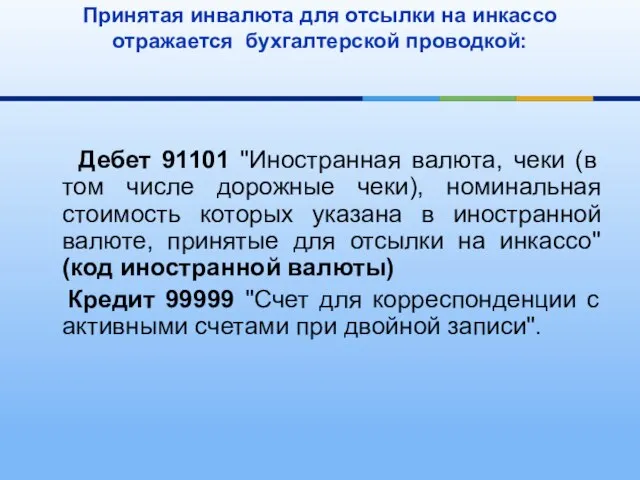

- 57. Принятая инвалюта для отсылки на инкассо отражается бухгалтерской проводкой: Дебет 91101 "Иностранная валюта, чеки (в том

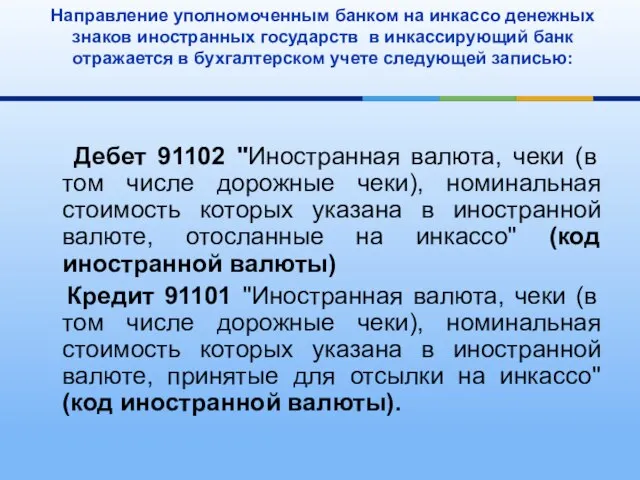

- 58. Направление уполномоченным банком на инкассо денежных знаков иностранных государств в инкассирующий банк отражается в бухгалтерском учете

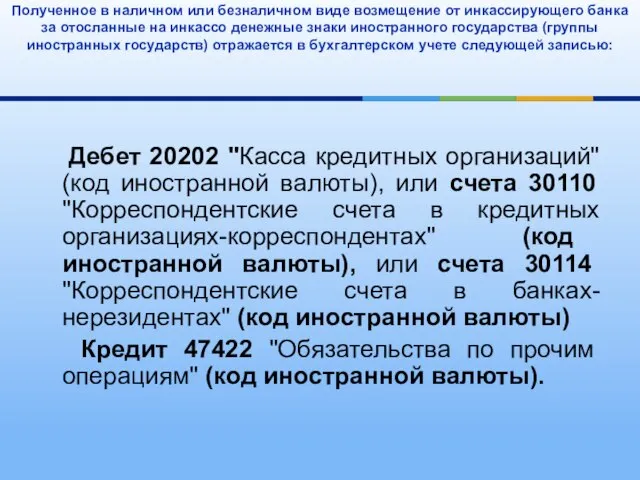

- 59. Полученное в наличном или безналичном виде возмещение от инкассирующего банка за отосланные на инкассо денежные знаки

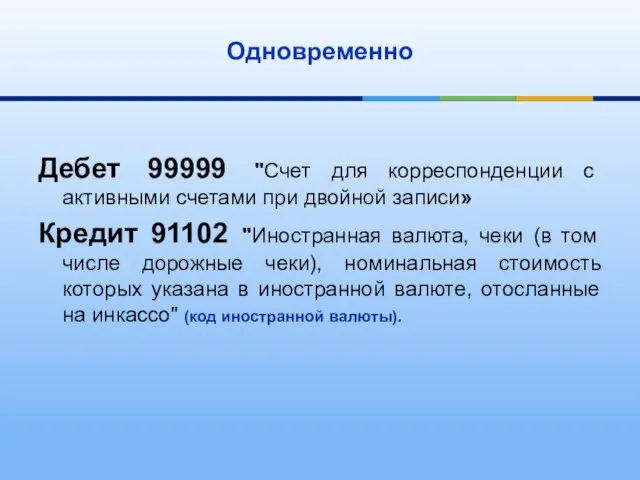

- 60. Одновременно Дебет 99999 "Счет для корреспонденции с активными счетами при двойной записи» Кредит 91102 "Иностранная валюта,

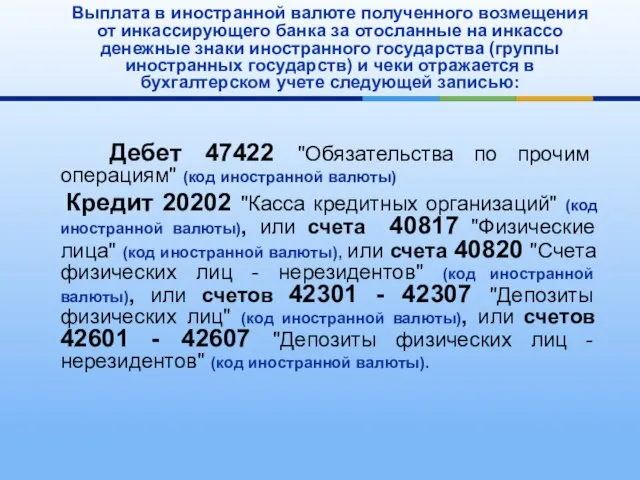

- 61. Выплата в иностранной валюте полученного возмещения от инкассирующего банка за отосланные на инкассо денежные знаки иностранного

- 62. Прием наличной инвалюты для зачисления на банковские счета, счета по вкладу физическому лиц в инвалюте: Дебет

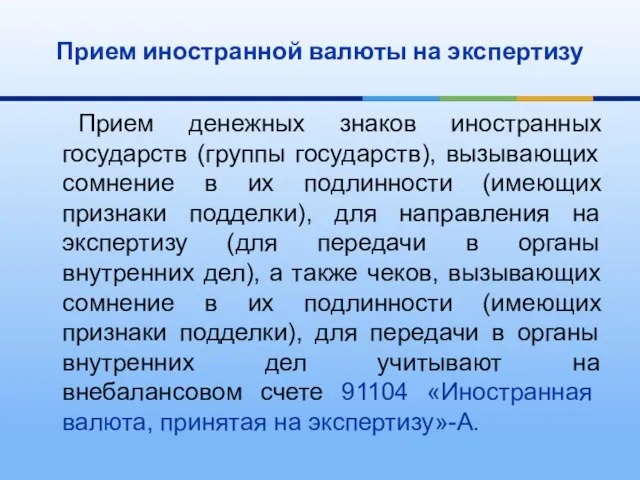

- 63. Прием денежных знаков иностранных государств (группы государств), вызывающих сомнение в их подлинности (имеющих признаки подделки), для

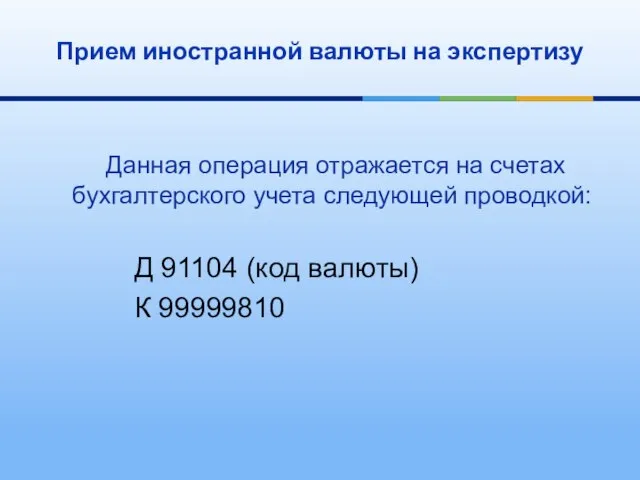

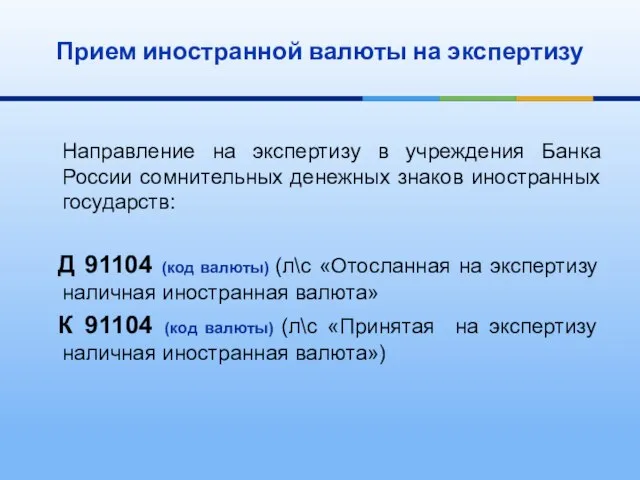

- 64. Прием иностранной валюты на экспертизу Данная операция отражается на счетах бухгалтерского учета следующей проводкой: Д 91104

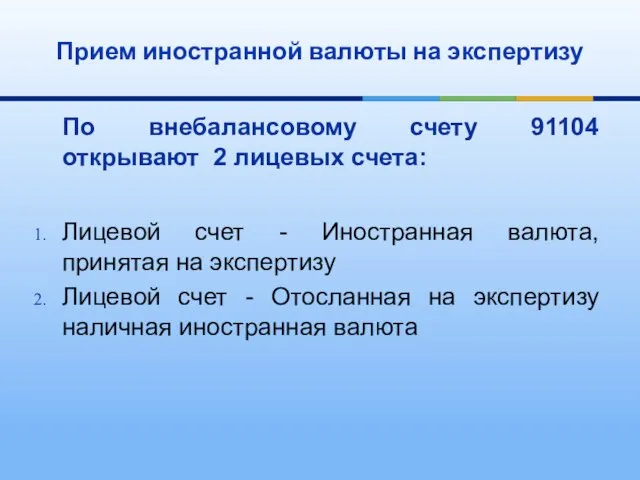

- 65. По внебалансовому счету 91104 открывают 2 лицевых счета: Лицевой счет - Иностранная валюта, принятая на экспертизу

- 66. Направление на экспертизу в учреждения Банка России сомнительных денежных знаков иностранных государств: Д 91104 (код валюты)

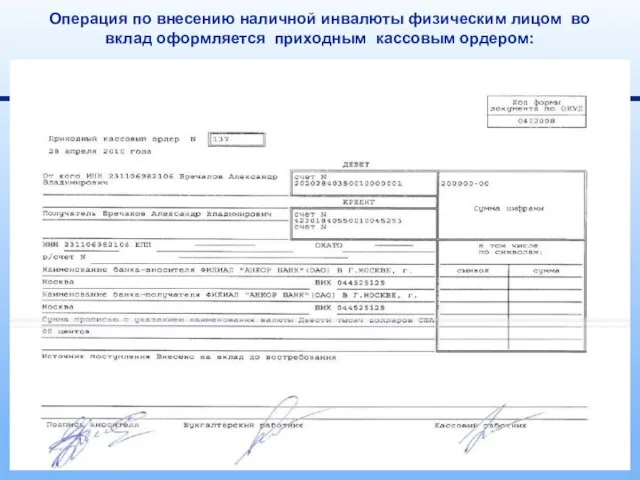

- 67. Операция по внесению наличной инвалюты физическим лицом во вклад оформляется приходным кассовым ордером:

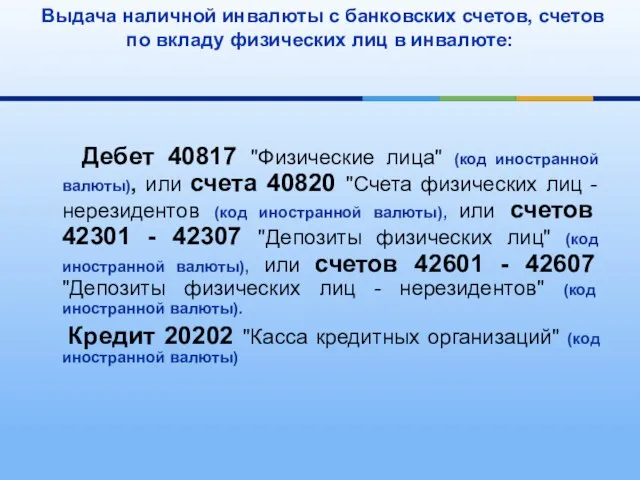

- 68. Выдача наличной инвалюты с банковских счетов, счетов по вкладу физических лиц в инвалюте: Дебет 40817 "Физические

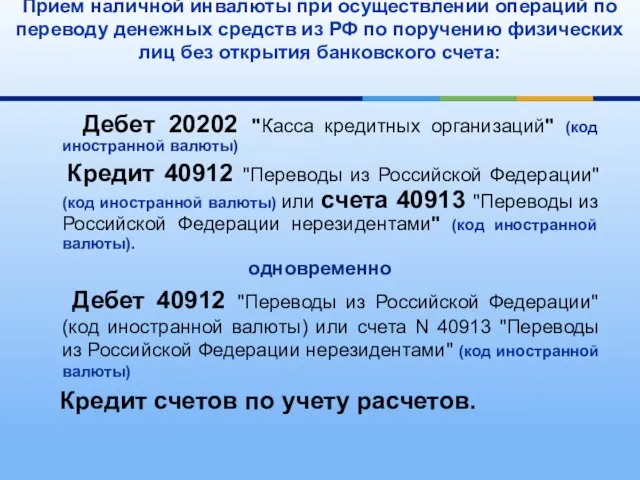

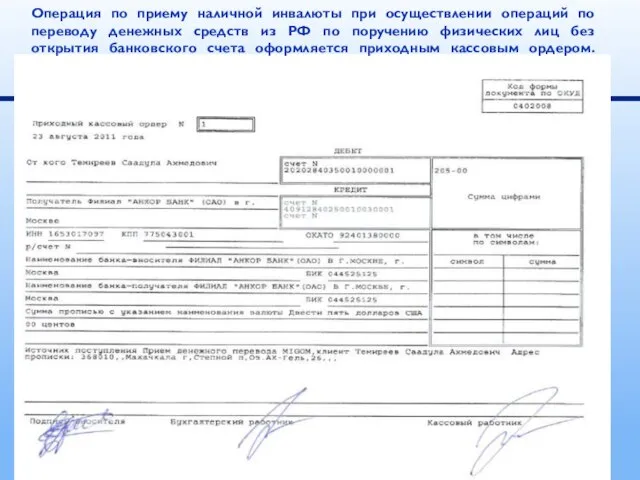

- 69. Прием наличной инвалюты при осуществлении операций по переводу денежных средств из РФ по поручению физических лиц

- 70. Операция по приему наличной инвалюты при осуществлении операций по переводу денежных средств из РФ по поручению

- 71. Операция по выдаче денежного перевода наличной инвалютой физическому лицу без открытия банковского счета оформляется расходным кассовым

- 72. 4 Вопрос Учет операций с чеками, номинальная стоимость которых указана в иностранной валюте

- 73. Чеки учитываются на балансовом счете N 20203 "Чеки (в том числе дорожные чеки), номинальная стоимость которых

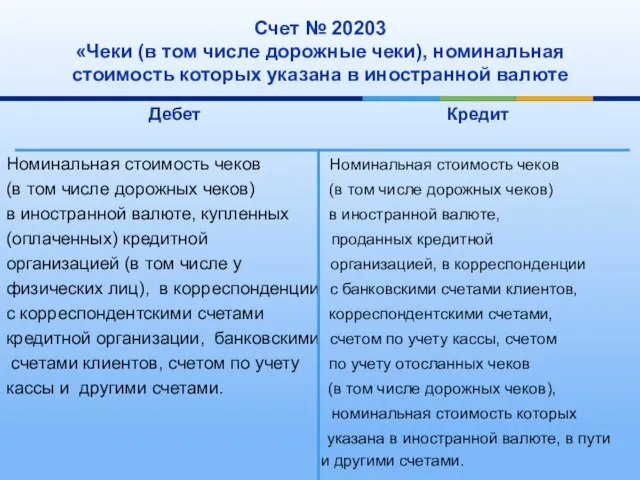

- 74. Счет № 20203 «Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте

- 75. Бланки чеков учитываются на внебалансовом счете № 91207 "Бланки", лицевой счет "Бланки чеков, номинальная стоимость которых

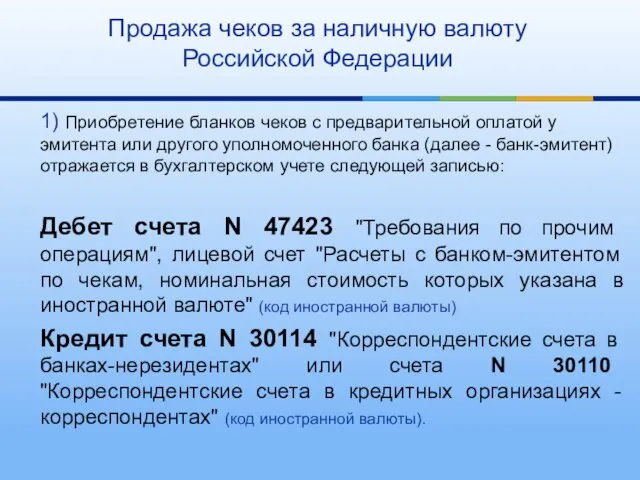

- 76. 1) Приобретение бланков чеков с предварительной оплатой у эмитента или другого уполномоченного банка (далее - банк-эмитент)

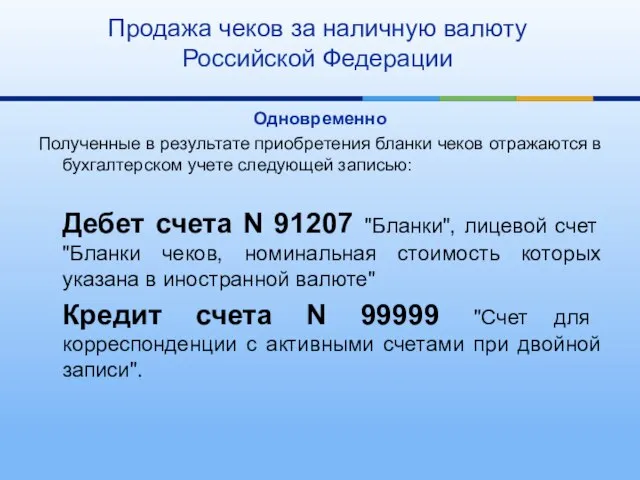

- 77. Одновременно Полученные в результате приобретения бланки чеков отражаются в бухгалтерском учете следующей записью: Дебет счета N

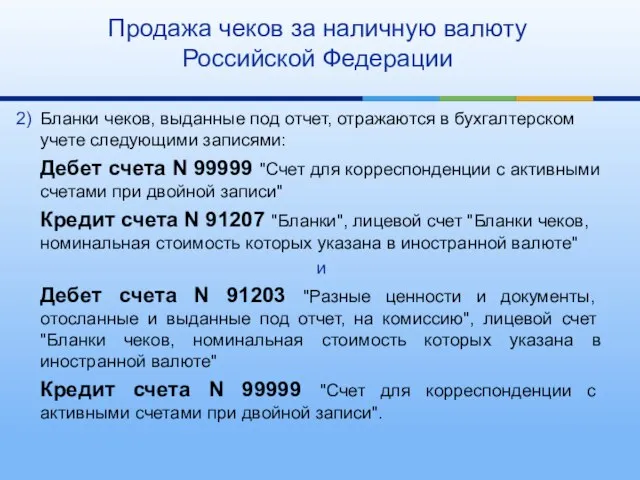

- 78. 2) Бланки чеков, выданные под отчет, отражаются в бухгалтерском учете следующими записями: Дебет счета N 99999

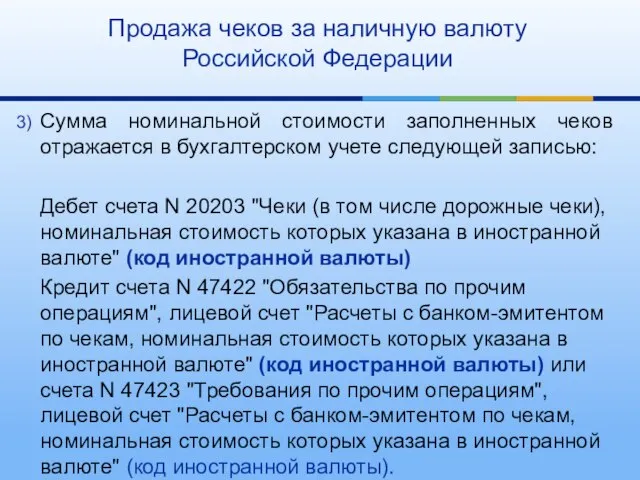

- 79. 3) Сумма номинальной стоимости заполненных чеков отражается в бухгалтерском учете следующей записью: Дебет счета N 20203

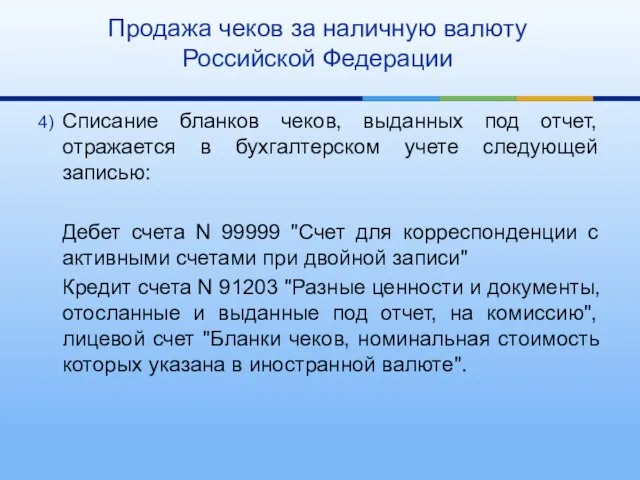

- 80. 4) Списание бланков чеков, выданных под отчет, отражается в бухгалтерском учете следующей записью: Дебет счета N

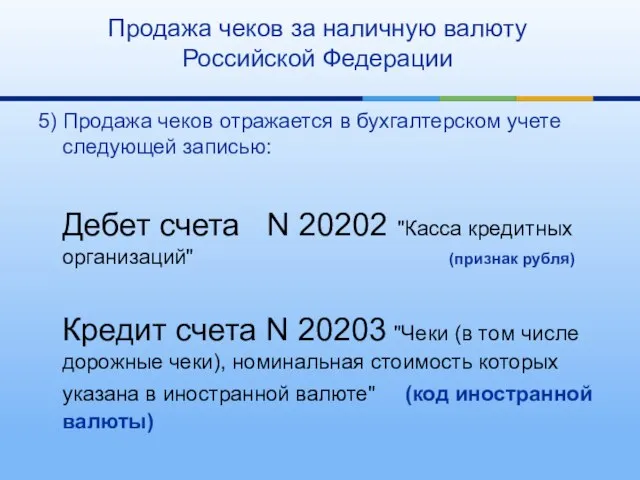

- 81. 5) Продажа чеков отражается в бухгалтерском учете следующей записью: Дебет счета N 20202 "Касса кредитных организаций"

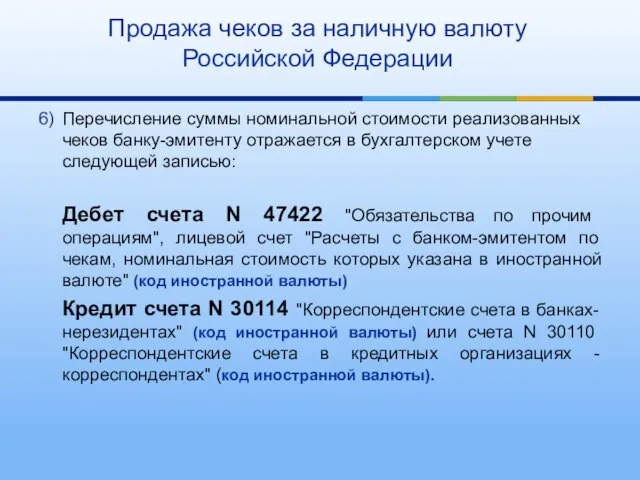

- 82. 6) Перечисление суммы номинальной стоимости реализованных чеков банку-эмитенту отражается в бухгалтерском учете следующей записью: Дебет счета

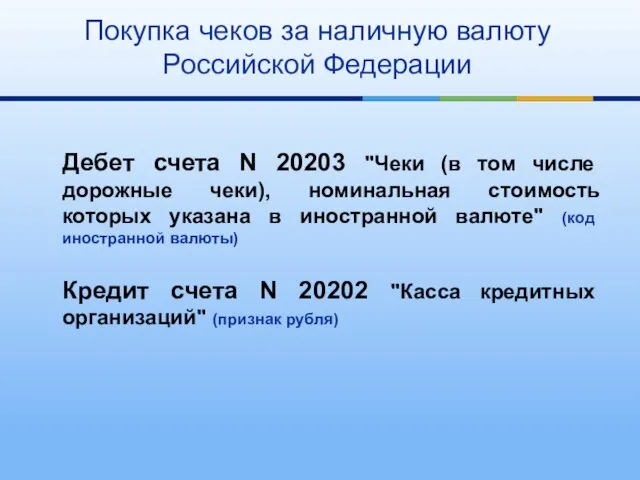

- 83. Продажа чеков отражается в бухгалтерском учете следующей записью: Дебет счета N 20202 "Касса кредитных организаций" (код

- 84. Дебет счета N 20203 "Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной

- 85. ТЕСТОВЫЕ ЗАДАНИЯ ДЛЯ САМОПРОВЕРКИ

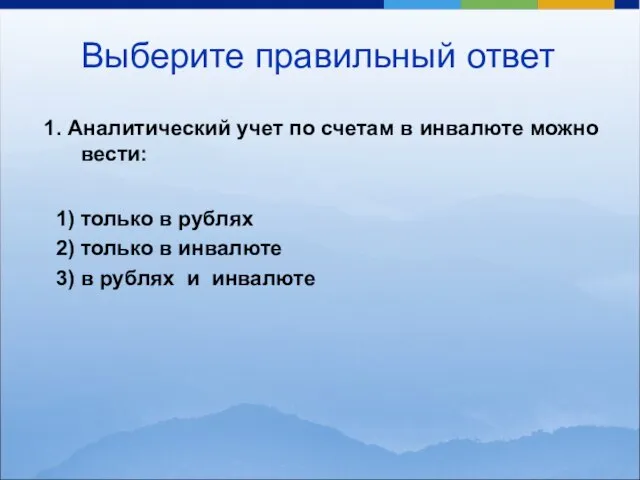

- 86. Выберите правильный ответ 1. Аналитический учет по счетам в инвалюте можно вести: 1) только в рублях

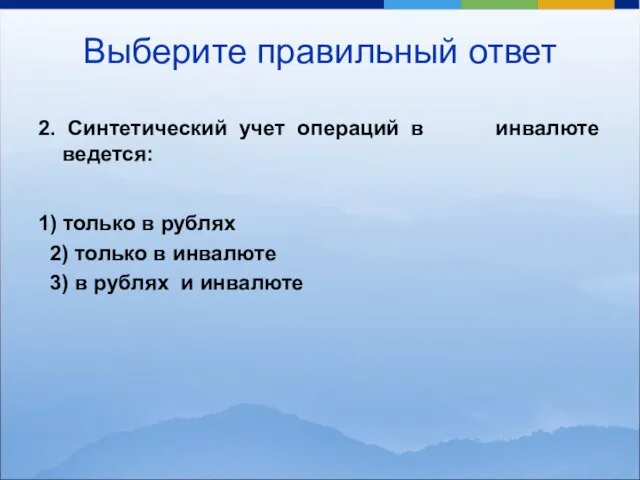

- 87. 2. Синтетический учет операций в инвалюте ведется: 1) только в рублях 2) только в инвалюте 3)

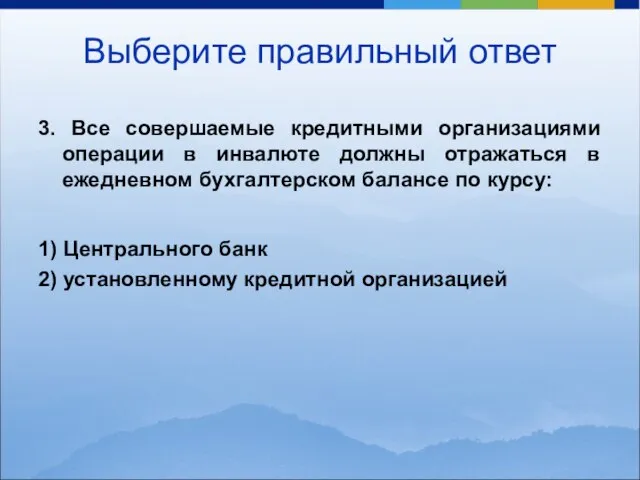

- 88. 3. Все совершаемые кредитными организациями операции в инвалюте должны отражаться в ежедневном бухгалтерском балансе по курсу:

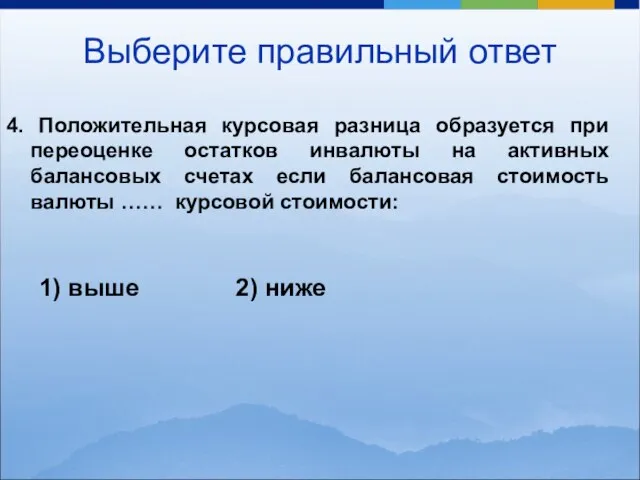

- 89. 4. Положительная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых счетах если балансовая стоимость

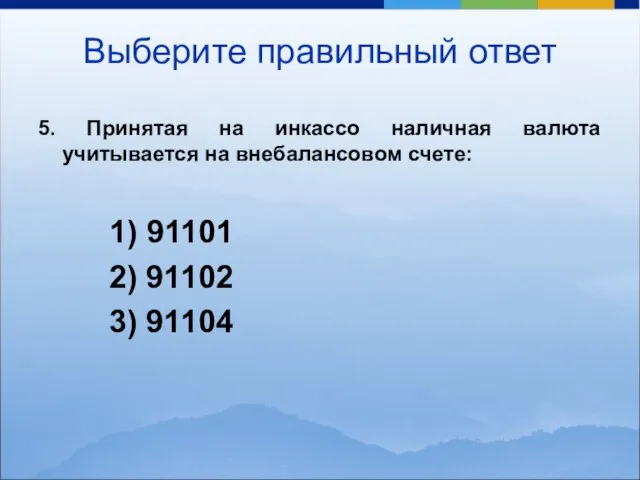

- 90. 5. Принятая на инкассо наличная валюта учитывается на внебалансовом счете: 1) 91101 2) 91102 3) 91104

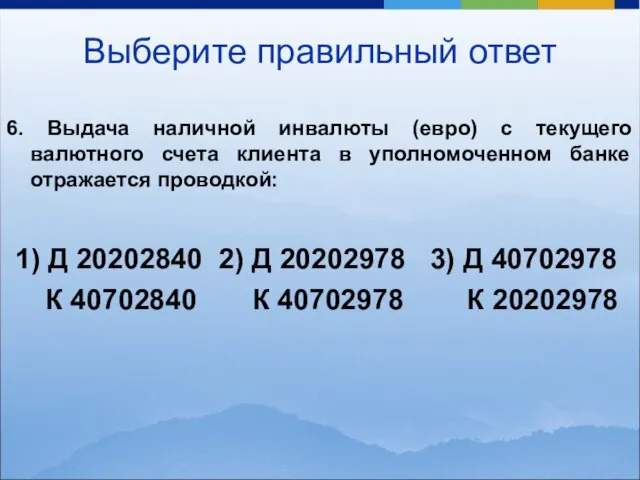

- 91. 6. Выдача наличной инвалюты (евро) с текущего валютного счета клиента в уполномоченном банке отражается проводкой: 1)

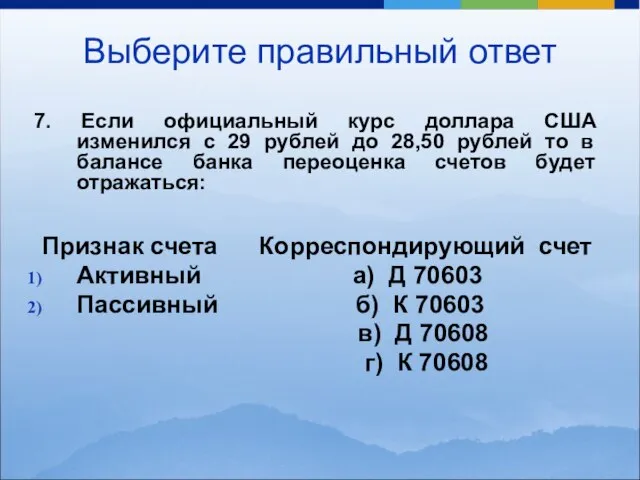

- 92. 7. Если официальный курс доллара США изменился с 29 рублей до 28,50 рублей то в балансе

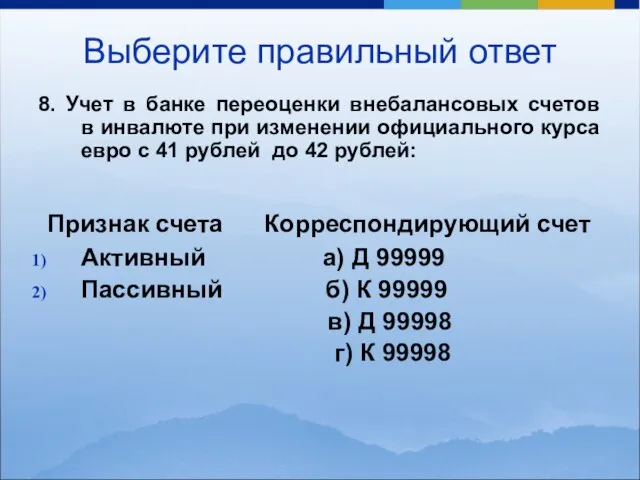

- 93. 8. Учет в банке переоценки внебалансовых счетов в инвалюте при изменении официального курса евро с 41

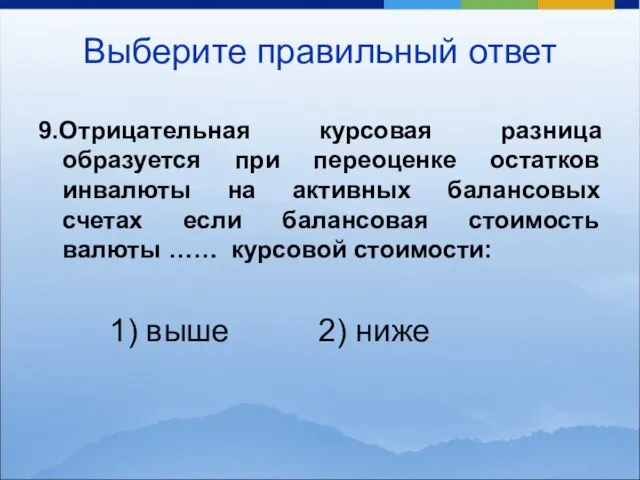

- 94. 9.Отрицательная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых счетах если балансовая стоимость валюты

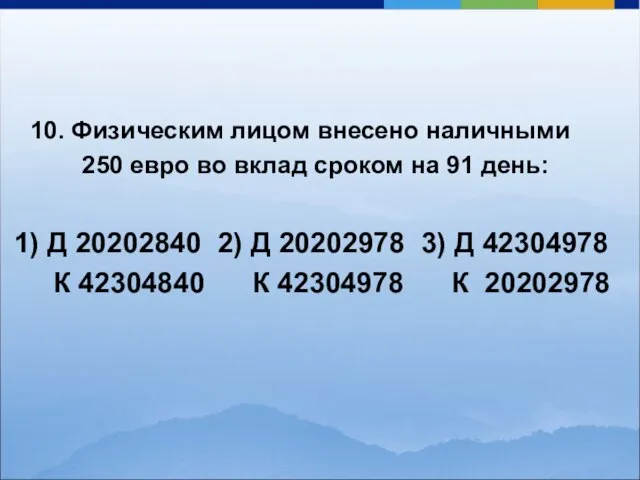

- 95. 10. Физическим лицом внесено наличными 250 евро во вклад сроком на 91 день: 1) Д 20202840

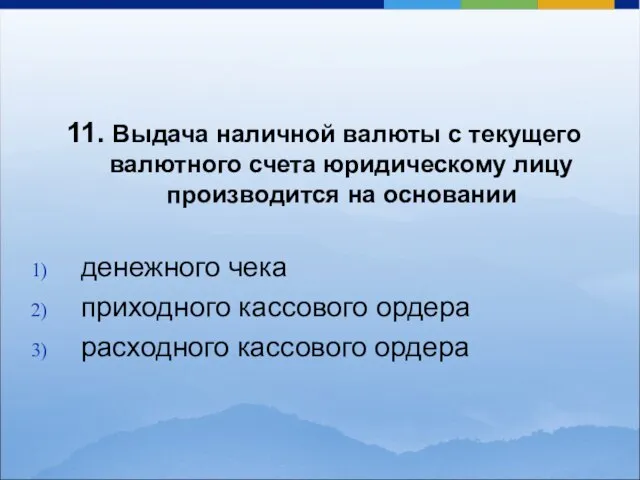

- 96. 11. Выдача наличной валюты с текущего валютного счета юридическому лицу производится на основании денежного чека приходного

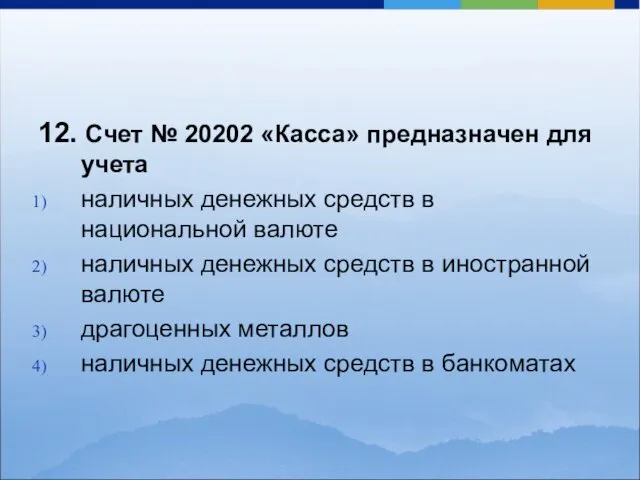

- 97. 12. Счет № 20202 «Касса» предназначен для учета наличных денежных средств в национальной валюте наличных денежных

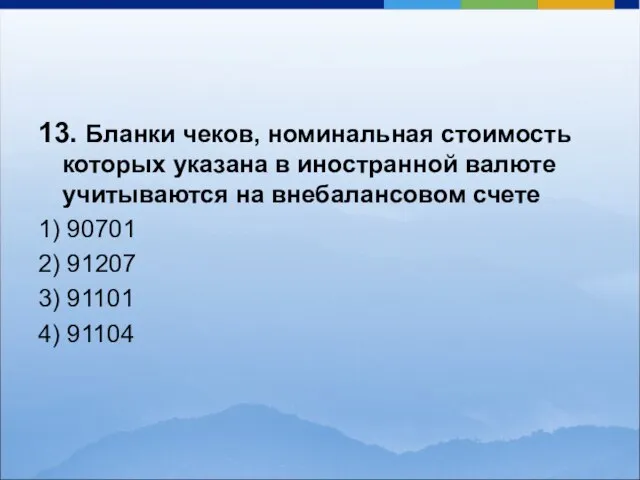

- 98. 13. Бланки чеков, номинальная стоимость которых указана в иностранной валюте учитываются на внебалансовом счете 1) 90701

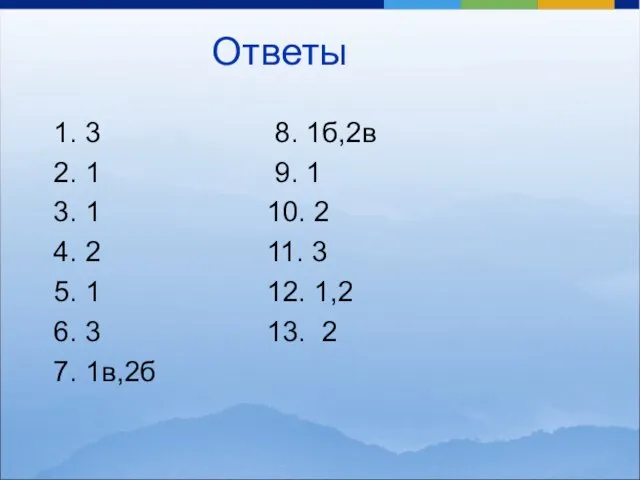

- 99. Ответы 1. 3 8. 1б,2в 2. 1 9. 1 3. 1 10. 2 4. 2 11.

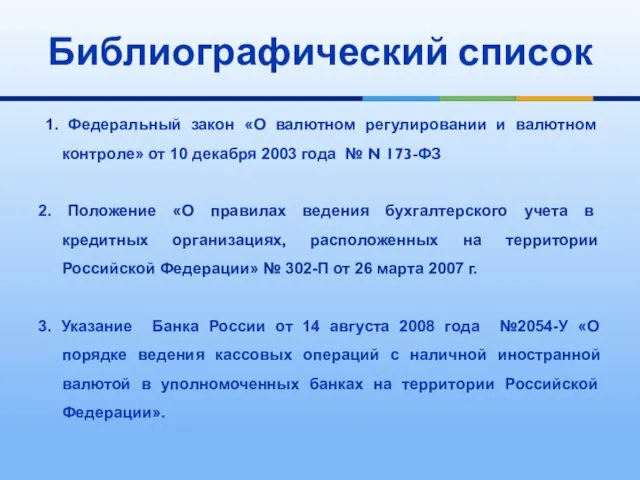

- 100. Библиографический список 1. Федеральный закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 года

- 102. Скачать презентацию

Слайд 21. Общие положения об учете операций в иностранной валюте.

2. Переоценка средств в иностранной валюте.

3. Учет

1. Общие положения об учете операций в иностранной валюте.

2. Переоценка средств в иностранной валюте.

3. Учет

Слайд 31 Вопрос

Общие положения об учете операций в иностранной валюте.

1 Вопрос

Общие положения об учете операций в иностранной валюте.

Слайд 4Нормативная база, регулирующая порядок учета операций с наличной инвалютой

1. Положение «О

Нормативная база, регулирующая порядок учета операций с наличной инвалютой

1. Положение «О

Слайд 5

В уполномоченном банке (филиале), включая внутренние структурные подразделения уполномоченного банка (филиала),

В уполномоченном банке (филиале), включая внутренние структурные подразделения уполномоченного банка (филиала),

Слайд 6Покупка наличной иностранной валюты за наличную валюту Российской Федерации.

Продажа наличной иностранной

Покупка наличной иностранной валюты за наличную валюту Российской Федерации.

Продажа наличной иностранной

Слайд 7Размен денежного знака (денежных знаков) иностранного государства (группы иностранных государств) на денежные

Размен денежного знака (денежных знаков) иностранного государства (группы иностранных государств) на денежные

Слайд 8Продажа чеков за наличную валюту Российской Федерации.

Продажа чеков за наличную иностранную

Продажа чеков за наличную валюту Российской Федерации.

Продажа чеков за наличную иностранную

Слайд 9Выдача наличной иностранной валюты с банковских счетов физических лиц с использованием платежных

Выдача наличной иностранной валюты с банковских счетов физических лиц с использованием платежных

Слайд 10Продажа чеков за счет денежных средств на банковских счетах, счетах по вкладу

Слайд 11Выдача наличной иностранной валюты при осуществлении операций по переводу денежных средств в

Слайд 12Прием наличной иностранной валюты для зачисления на банковские счета, счета по вкладу

Слайд 13Выдача наличной иностранной валюты с банковских счетов, счетов по вкладу физических лиц

Слайд 14Особенности учета операций в инвалюте.

В плане счетов бухгалтерского учета кредитных организаций отсутствует

Особенности учета операций в инвалюте.

В плане счетов бухгалтерского учета кредитных организаций отсутствует

Слайд 15Особенности учета операций в инвалюте.

В номер лицевого счета, открываемого для учета операций

Особенности учета операций в инвалюте.

В номер лицевого счета, открываемого для учета операций

Слайд 16Особенности учета операций в инвалюте.

Счета аналитического учета могут вестись:

только в иностранной

Особенности учета операций в инвалюте.

Счета аналитического учета могут вестись:

только в иностранной

Слайд 17Особенности учета операций в инвалюте.

Синтетический учет ведется только в рублях по курсу

Особенности учета операций в инвалюте.

Синтетический учет ведется только в рублях по курсу

Слайд 18Уполномоченный банк (филиал) определяет перечень иностранных валют, операции с которыми осуществляются уполномоченным

Слайд 19

Доходы и расходы от проведения операций купли-продажи иностранной валюты в

Доходы и расходы от проведения операций купли-продажи иностранной валюты в

Слайд 20Доходы и расходы,возникающие в виде курсовых разниц по сделкам с наличной иностранной

Слайд 21Комиссионные вознаграждения

взимаемые по операциям с наличной

валютой относятся к доходам от

взимаемые по операциям с наличной

валютой относятся к доходам от

Слайд 22

Отражение в бухгалтерском учете операций с наличной иностранной валютой и

Отражение в бухгалтерском учете операций с наличной иностранной валютой и

Слайд 23 В уполномоченном банке (филиале), внутреннем структурном подразделении, осуществляющем операции с наличной

В уполномоченном банке (филиале), внутреннем структурном подразделении, осуществляющем операции с наличной

Слайд 24 Счет N 20202 "Касса кредитных организаций“

Дебет Кредит

Поступление денежной Списание денежной

Счет N 20202 "Касса кредитных организаций“

Дебет Кредит

Поступление денежной Списание денежной

Слайд 25В аналитическом учете по счету 20202 ведутся отдельные лицевые счета:

по операционной

В аналитическом учете по счету 20202 ведутся отдельные лицевые счета:

по операционной

Слайд 262 Вопрос

Переоценка средств в иностранной валюте.

2 Вопрос

Переоценка средств в иностранной валюте.

Слайд 27

В связи с тем, что Банк России ежедневно устанавливает курсы

В связи с тем, что Банк России ежедневно устанавливает курсы

Слайд 28Результат переоценки остатка средств на валютных счетах учитывают на следующих балансовых счетах:

а)

Результат переоценки остатка средств на валютных счетах учитывают на следующих балансовых счетах:

а)

Слайд 29 Переоценка средств в иностранной валюте осуществляется в начале операционного дня до

Переоценка средств в иностранной валюте осуществляется в начале операционного дня до

Слайд 30

Переоценке подлежит входящий остаток на начало дня, за исключением сумм полученных

Переоценке подлежит входящий остаток на начало дня, за исключением сумм полученных

Слайд 31 Отрицательная переоценка определяется как:

уменьшение рублевого эквивалента активов и требований;

увеличение рублевого эквивалента обязательств.

Положительная

Отрицательная переоценка определяется как:

уменьшение рублевого эквивалента активов и требований;

увеличение рублевого эквивалента обязательств.

Положительная

Слайд 32

Результат переоценки остатка средств на активных балансовых счетах в связи с

Результат переоценки остатка средств на активных балансовых счетах в связи с

Слайд 33

Результат переоценки остатка средств на активных балансовых счетах в связи

Результат переоценки остатка средств на активных балансовых счетах в связи

Слайд 34 Результат переоценки остатка средств на пассивных балансовых счетах в связи с

Результат переоценки остатка средств на пассивных балансовых счетах в связи с

Слайд 35 Результат переоценки остатка средств на пассивных балансовых счетах в связи с

Результат переоценки остатка средств на пассивных балансовых счетах в связи с

Слайд 36 Результат переоценки остатка средств на активных внебалансовых счетах в связи с

Результат переоценки остатка средств на активных внебалансовых счетах в связи с

Слайд 37 Результат переоценки остатка средств на активных внебалансовых счетах в связи с

Результат переоценки остатка средств на активных внебалансовых счетах в связи с

Слайд 38 Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с

Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с

Слайд 39 Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с

Результат переоценки остатка средств на пассивных внебалансовых счетах в связи с

Слайд 40

Расчет суммы переоценки:(41,64-41,31)* 2500=825

Результат переоценки отражается проводкой:

Д 20202978

К 70603810

Расчет суммы переоценки:(41,64-41,31)* 2500=825

Результат переоценки отражается проводкой:

Д 20202978

К 70603810

Слайд 413 Вопрос

Учет операций с наличной иностранной валютой.

3 Вопрос

Учет операций с наличной иностранной валютой.

Слайд 42 Уполномоченные банки могут осуществлять операции по продаже (покупке) наличной инвалюты по

Уполномоченные банки могут осуществлять операции по продаже (покупке) наличной инвалюты по

Слайд 43 Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Слайд 44Курсовая разница от операции по продаже-покупке наличной инвалюты оформляется мемориальным ордером:

Курсовая разница от операции по продаже-покупке наличной инвалюты оформляется мемориальным ордером:

Слайд 45

Расчет суммы курсовой разницы:(41,80-41,00)*1000=800

На счетах бухгалтерского учета данная операция отражается проводками:

Расчет суммы курсовой разницы:(41,80-41,00)*1000=800

На счетах бухгалтерского учета данная операция отражается проводками:

Слайд 46 Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Покупка наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Слайд 47

Расчет суммы курсовой разницы: (27,10-27,00)*1000=100

На счетах бухгалтерского учета данная операция отражается проводкой:

Расчет суммы курсовой разницы: (27,10-27,00)*1000=100

На счетах бухгалтерского учета данная операция отражается проводкой:

Слайд 48

Операция по покупке наличной инвалюты у физического лица оформляется расходным кассовым

Операция по покупке наличной инвалюты у физического лица оформляется расходным кассовым

Слайд 49 В конце операционного дня на общую сумму купленной наличной инвалюты (по

В конце операционного дня на общую сумму купленной наличной инвалюты (по

Слайд 50 Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Слайд 51

Расчет суммы курсовой разницы: (28,10-28,00)*100=10

На счетах бухгалтерского учета данная операция отражается проводкой:

Расчет суммы курсовой разницы: (28,10-28,00)*100=10

На счетах бухгалтерского учета данная операция отражается проводкой:

Слайд 52 Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Продажа наличной иностранной валюты за наличную валюту Российской Федерации по курсу

Слайд 53Продажа иностранной валюты за рубли оформляется следующими кассовыми ордерами:

Продажа иностранной валюты за рубли оформляется следующими кассовыми ордерами:

Слайд 55Прием денежных знаков иностранных государств (группы иностранных государств), для направления на инкассо:

Прием денежных знаков иностранных государств (группы иностранных государств), для направления на инкассо:

Слайд 56Счет № 91101 «иностранная валюта, чеки (в том числе дорожные чеки), номинальная

Счет № 91101 «иностранная валюта, чеки (в том числе дорожные чеки), номинальная

Слайд 57Принятая инвалюта для отсылки на инкассо отражается бухгалтерской проводкой:

Дебет 91101

Принятая инвалюта для отсылки на инкассо отражается бухгалтерской проводкой:

Дебет 91101

Слайд 58Направление уполномоченным банком на инкассо денежных знаков иностранных государств в инкассирующий банк

Направление уполномоченным банком на инкассо денежных знаков иностранных государств в инкассирующий банк

Слайд 59Полученное в наличном или безналичном виде возмещение от инкассирующего банка за отосланные

Полученное в наличном или безналичном виде возмещение от инкассирующего банка за отосланные

Слайд 60Одновременно

Дебет 99999 "Счет для корреспонденции с активными счетами при двойной записи»

Кредит 91102

Одновременно

Дебет 99999 "Счет для корреспонденции с активными счетами при двойной записи»

Кредит 91102

Слайд 61 Выплата в иностранной валюте полученного возмещения от инкассирующего банка за отосланные

Выплата в иностранной валюте полученного возмещения от инкассирующего банка за отосланные

Слайд 62Прием наличной инвалюты для зачисления на банковские счета, счета по вкладу физическому

Прием наличной инвалюты для зачисления на банковские счета, счета по вкладу физическому

Слайд 63Прием денежных знаков иностранных государств (группы государств), вызывающих сомнение в их подлинности

Прием денежных знаков иностранных государств (группы государств), вызывающих сомнение в их подлинности

Слайд 64Прием иностранной валюты на экспертизу

Данная операция отражается на счетах бухгалтерского учета следующей

Прием иностранной валюты на экспертизу

Данная операция отражается на счетах бухгалтерского учета следующей

Слайд 65 По внебалансовому счету 91104 открывают 2 лицевых счета:

Лицевой счет - Иностранная валюта,

По внебалансовому счету 91104 открывают 2 лицевых счета:

Лицевой счет - Иностранная валюта,

Слайд 66 Направление на экспертизу в учреждения Банка России сомнительных денежных знаков иностранных государств:

Д

Д

Слайд 67Операция по внесению наличной инвалюты физическим лицом во вклад оформляется приходным кассовым

Операция по внесению наличной инвалюты физическим лицом во вклад оформляется приходным кассовым

Слайд 68Выдача наличной инвалюты с банковских счетов, счетов по вкладу физических лиц в

Выдача наличной инвалюты с банковских счетов, счетов по вкладу физических лиц в

Слайд 69Прием наличной инвалюты при осуществлении операций по переводу денежных средств из РФ

Прием наличной инвалюты при осуществлении операций по переводу денежных средств из РФ

Слайд 70Операция по приему наличной инвалюты при осуществлении операций по переводу денежных средств

Операция по приему наличной инвалюты при осуществлении операций по переводу денежных средств

Слайд 71Операция по выдаче денежного перевода наличной инвалютой физическому лицу без открытия банковского

Операция по выдаче денежного перевода наличной инвалютой физическому лицу без открытия банковского

Слайд 724 Вопрос

Учет операций с чеками, номинальная стоимость которых указана в

4 Вопрос

Учет операций с чеками, номинальная стоимость которых указана в

Слайд 73Чеки учитываются на балансовом счете N 20203 "Чеки (в том числе дорожные

Слайд 74Счет № 20203

«Чеки (в том числе дорожные чеки), номинальная стоимость которых

Счет № 20203 «Чеки (в том числе дорожные чеки), номинальная стоимость которых

Слайд 75Бланки чеков учитываются на внебалансовом счете № 91207 "Бланки", лицевой счет "Бланки

Бланки чеков учитываются на внебалансовом счете № 91207 "Бланки", лицевой счет "Бланки

Слайд 76 1) Приобретение бланков чеков с предварительной оплатой у эмитента или другого уполномоченного

1) Приобретение бланков чеков с предварительной оплатой у эмитента или другого уполномоченного

Слайд 77Одновременно

Полученные в результате приобретения бланки чеков отражаются в бухгалтерском учете следующей записью:

Дебет

Одновременно

Полученные в результате приобретения бланки чеков отражаются в бухгалтерском учете следующей записью:

Дебет

Слайд 782) Бланки чеков, выданные под отчет, отражаются в бухгалтерском учете следующими записями:

Дебет счета

2) Бланки чеков, выданные под отчет, отражаются в бухгалтерском учете следующими записями:

Дебет счета

Слайд 793) Сумма номинальной стоимости заполненных чеков отражается в бухгалтерском учете следующей записью:

Дебет

3) Сумма номинальной стоимости заполненных чеков отражается в бухгалтерском учете следующей записью:

Дебет

Слайд 804) Списание бланков чеков, выданных под отчет, отражается в бухгалтерском учете следующей записью:

Дебет

4) Списание бланков чеков, выданных под отчет, отражается в бухгалтерском учете следующей записью:

Дебет

Слайд 815) Продажа чеков отражается в бухгалтерском учете следующей записью:

Дебет счета N 20202

5) Продажа чеков отражается в бухгалтерском учете следующей записью:

Дебет счета N 20202

Слайд 826) Перечисление суммы номинальной стоимости реализованных чеков банку-эмитенту отражается в бухгалтерском учете

6) Перечисление суммы номинальной стоимости реализованных чеков банку-эмитенту отражается в бухгалтерском учете

Слайд 83 Продажа чеков отражается в бухгалтерском учете следующей записью:

Дебет счета N 20202 "Касса

Продажа чеков отражается в бухгалтерском учете следующей записью:

Дебет счета N 20202 "Касса

Слайд 84

Дебет счета N 20203 "Чеки (в том числе дорожные чеки), номинальная стоимость

Дебет счета N 20203 "Чеки (в том числе дорожные чеки), номинальная стоимость

Слайд 85

ТЕСТОВЫЕ ЗАДАНИЯ ДЛЯ САМОПРОВЕРКИ

ТЕСТОВЫЕ ЗАДАНИЯ ДЛЯ САМОПРОВЕРКИ

Слайд 86Выберите правильный ответ

1. Аналитический учет по счетам в инвалюте можно вести:

Выберите правильный ответ

1. Аналитический учет по счетам в инвалюте можно вести:

Слайд 872. Синтетический учет операций в инвалюте ведется:

1) только в рублях

2) только

2. Синтетический учет операций в инвалюте ведется:

1) только в рублях

2) только

Слайд 883. Все совершаемые кредитными организациями операции в инвалюте должны отражаться в ежедневном

3. Все совершаемые кредитными организациями операции в инвалюте должны отражаться в ежедневном

Слайд 894. Положительная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых

4. Положительная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых

Слайд 905. Принятая на инкассо наличная валюта учитывается на внебалансовом счете:

1) 91101

5. Принятая на инкассо наличная валюта учитывается на внебалансовом счете:

1) 91101

Слайд 916. Выдача наличной инвалюты (евро) с текущего валютного счета клиента в уполномоченном

6. Выдача наличной инвалюты (евро) с текущего валютного счета клиента в уполномоченном

Слайд 927. Если официальный курс доллара США изменился с 29 рублей до 28,50

7. Если официальный курс доллара США изменился с 29 рублей до 28,50

Слайд 938. Учет в банке переоценки внебалансовых счетов в инвалюте при изменении официального

8. Учет в банке переоценки внебалансовых счетов в инвалюте при изменении официального

Слайд 949.Отрицательная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых счетах

9.Отрицательная курсовая разница образуется при переоценке остатков инвалюты на активных балансовых счетах

Слайд 95 10. Физическим лицом внесено наличными

250 евро во вклад сроком на

10. Физическим лицом внесено наличными

250 евро во вклад сроком на

Слайд 96 11. Выдача наличной валюты с текущего валютного счета юридическому лицу производится

11. Выдача наличной валюты с текущего валютного счета юридическому лицу производится

Слайд 9712. Счет № 20202 «Касса» предназначен для учета

наличных денежных средств в национальной

12. Счет № 20202 «Касса» предназначен для учета

наличных денежных средств в национальной

Слайд 9813. Бланки чеков, номинальная стоимость которых указана в иностранной валюте учитываются на

13. Бланки чеков, номинальная стоимость которых указана в иностранной валюте учитываются на

Слайд 99 Ответы

1. 3 8. 1б,2в

2. 1 9. 1

3. 1

Ответы

1. 3 8. 1б,2в

2. 1 9. 1

3. 1

Слайд 100Библиографический список

1. Федеральный закон «О валютном регулировании и валютном контроле» от

Библиографический список

1. Федеральный закон «О валютном регулировании и валютном контроле» от

Конструктивно-технологические особенности средств связи

Конструктивно-технологические особенности средств связи Презентация на тему праздник пасхи для детей

Презентация на тему праздник пасхи для детей  Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №21 имени дважды Героя Советского Союза летчик Системы управления базами данных

Системы управления базами данных  АМАРНСКИЙ ПЕРИОД

АМАРНСКИЙ ПЕРИОД Суицид. О мерах профилактики среди детей и подростков

Суицид. О мерах профилактики среди детей и подростков Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 3.5) Институт Пищевых Производств

Институт Пищевых Производств Ценность ожидания. Часть 2

Ценность ожидания. Часть 2 Что такое жемчуг и как он образуется?

Что такое жемчуг и как он образуется? Барьеры восприятия в общении и способы их преодоления

Барьеры восприятия в общении и способы их преодоления Шаблон презентации проекта

Шаблон презентации проекта Мотивация обучающихся в онлайн. Психологические приемы

Мотивация обучающихся в онлайн. Психологические приемы Управление качеством. Петля качества и цикл

Управление качеством. Петля качества и цикл Индийский океан

Индийский океан Урок русского языка в 5 классе.

Урок русского языка в 5 классе. Художественна обработка кожи

Художественна обработка кожи Организация бухгалтерского учёта на предприятии

Организация бухгалтерского учёта на предприятии Русской речи государь по прозванию "словарь"

Русской речи государь по прозванию "словарь" Развитие мелкой моторики как фактор влияния на развитие речи

Развитие мелкой моторики как фактор влияния на развитие речи История авиации

История авиации Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации.

Современные информационные технологии в управлении природопользованием: задачи мониторинга и экологической паспортизации. Развертывание функции качества - QFD

Развертывание функции качества - QFD Урок литературы в 7 классе

Урок литературы в 7 классе Презентация на тему 10 способов решения квадратных уравнений

Презентация на тему 10 способов решения квадратных уравнений  Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ

Презентация на тему ВРЕДНЫЕ ПРИВЫЧКИ Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей

Деятельность муниципальных (опорных) центров дополнительного образования по достижению целевых показателей Топливная промышленность

Топливная промышленность