- Основные нормы, формирующие концепцию организации учета и отчетности. Тема 2.1

Содержание

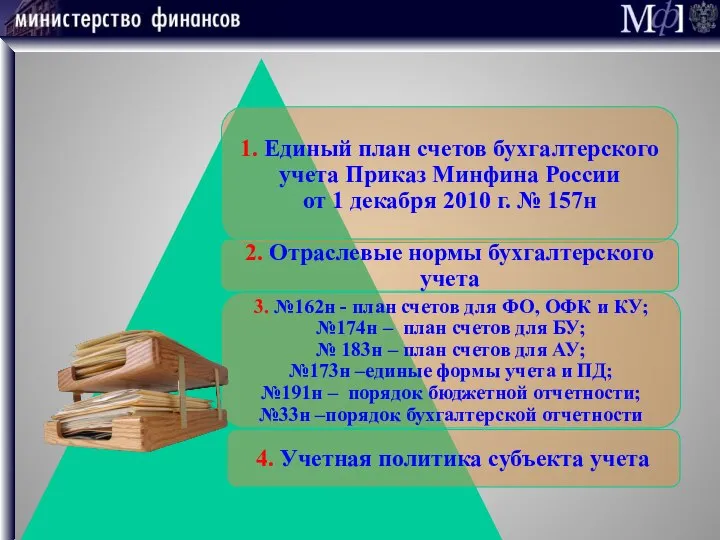

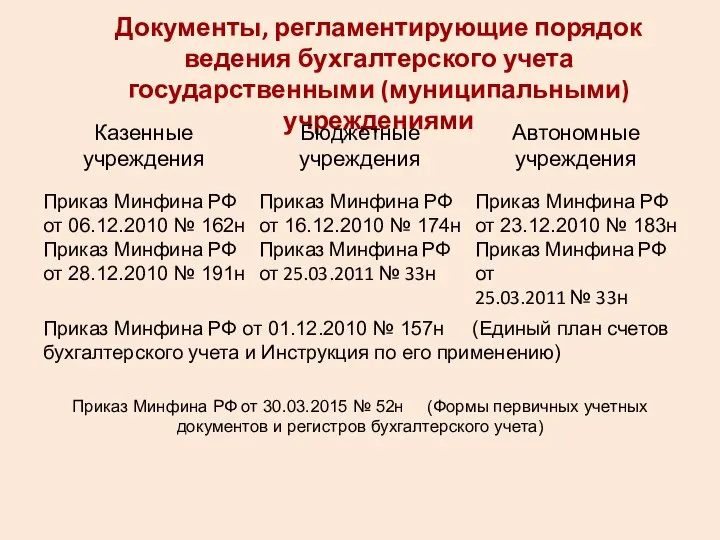

- 3. Документы, регламентирующие порядок ведения бухгалтерского учета государственными (муниципальными) учреждениями

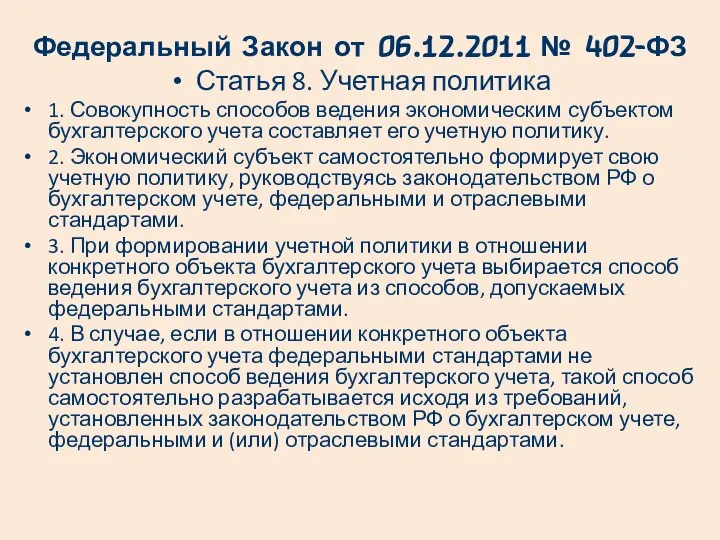

- 4. Федеральный Закон от 06.12.2011 № 402-ФЗ Статья 8. Учетная политика 1. Совокупность способов ведения экономическим субъектом

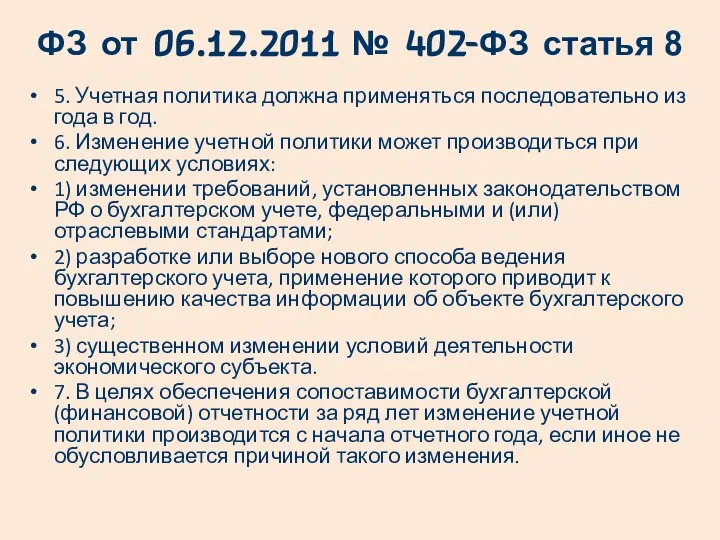

- 5. ФЗ от 06.12.2011 № 402-ФЗ статья 8 5. Учетная политика должна применяться последовательно из года в

- 7. Скачать презентацию

Слайд 3Документы, регламентирующие порядок ведения бухгалтерского учета государственными (муниципальными) учреждениями

Документы, регламентирующие порядок ведения бухгалтерского учета государственными (муниципальными) учреждениями

Слайд 4Федеральный Закон от 06.12.2011 № 402-ФЗ

Статья 8. Учетная политика

1. Совокупность способов

Федеральный Закон от 06.12.2011 № 402-ФЗ

Статья 8. Учетная политика

1. Совокупность способов

Слайд 5ФЗ от 06.12.2011 № 402-ФЗ статья 8

5. Учетная политика должна применяться последовательно

ФЗ от 06.12.2011 № 402-ФЗ статья 8

5. Учетная политика должна применяться последовательно

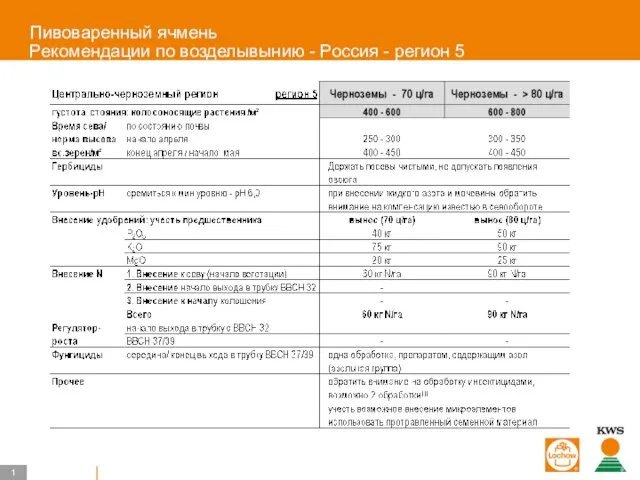

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5

Пивоваренный ячмень Рекомендации по возделывынию - Россия - регион 5 Rvany_burger

Rvany_burger Музыкальные инструменты Коми края

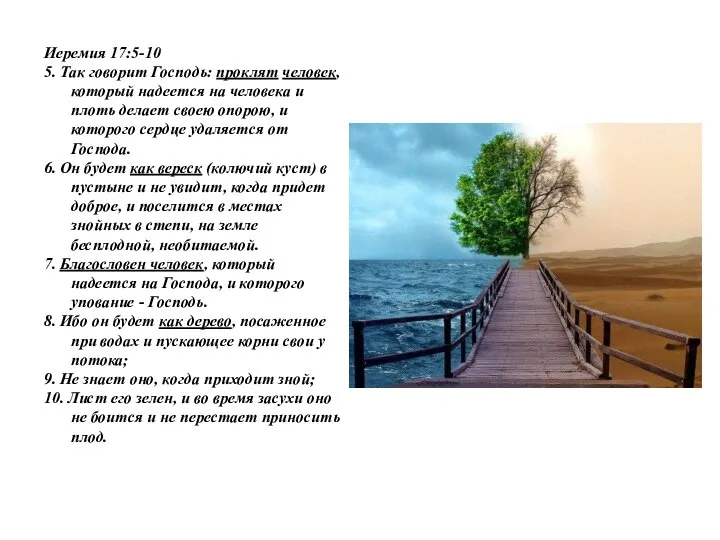

Музыкальные инструменты Коми края Проповедь. Дерево или вереск

Проповедь. Дерево или вереск назначение устройства и принцип действия гид систем тракторов3

назначение устройства и принцип действия гид систем тракторов3 Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи

Художественная культура 30-50-хгг. XIX века Реализм в зарубежной живописи 3 класс Порядок действий класс.

3 класс Порядок действий класс. Осенний пейзаж

Осенний пейзаж Презентация EchoLink !!!

Презентация EchoLink !!! Учебный тренажёр ЕГЭ - Орфография и пунктуация

Учебный тренажёр ЕГЭ - Орфография и пунктуация Чехов и Левитан

Чехов и Левитан Организованная преступность

Организованная преступность Классный час Сталинградская битва

Классный час Сталинградская битва Презентация на тему Физическая культура в странах Древнего Востока

Презентация на тему Физическая культура в странах Древнего Востока  Творческий проект

Творческий проект Предраковые заболевания слизистой оболочки рта и красной каймы

Предраковые заболевания слизистой оболочки рта и красной каймы «Государственно-общественное управление образованием»

«Государственно-общественное управление образованием» Обучение страноведению с применением информационно-коммуникационных технологий

Обучение страноведению с применением информационно-коммуникационных технологий Виконання завдань технічного забезпечення

Виконання завдань технічного забезпечення Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ

Применение методов решения задачи удовлетворения ограничениям для построения управляющих конечных автоматов по сценариям работ Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери

Вариант 1 1) Из списка устройств выберите устройства, которые только вводят информацию в компьютер2) Из списка устройств выбери Презентация_33

Презентация_33 Презентация на тему Буддизм (5 класс)

Презентация на тему Буддизм (5 класс) Средний класс в Украине

Средний класс в Украине 4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1

4,3,2,1,5 – основа супов 3,1,2,5,4 – клеймо, выжигаемое на коже или рогах сельскохозяйственных животных 5,4,3,1 – войсковое подразделение 4,3,1 РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД

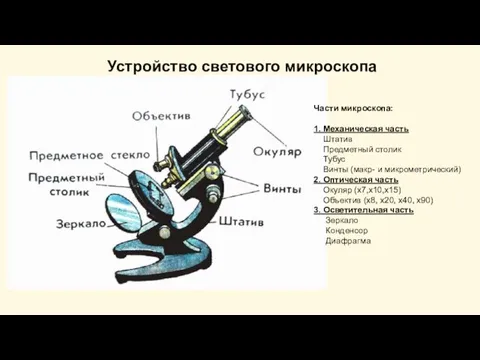

РАБОТА ЦЕНТРА «СОДЕЙСТВИЯ И УКРЕПЛЕНИЯ ЗДОРОВЬЯ» 2011-2012 УЧ. ГОД USTROI_774_STVO_MIKROSKOPA_preparaty

USTROI_774_STVO_MIKROSKOPA_preparaty Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок

Нормативно-правовые основы и порядок оформления документов на выдачу музейных предметов для передвижных выставок