- Основные понятия и характеристики налоговых систем зарубежных стран. Тема 3

Содержание

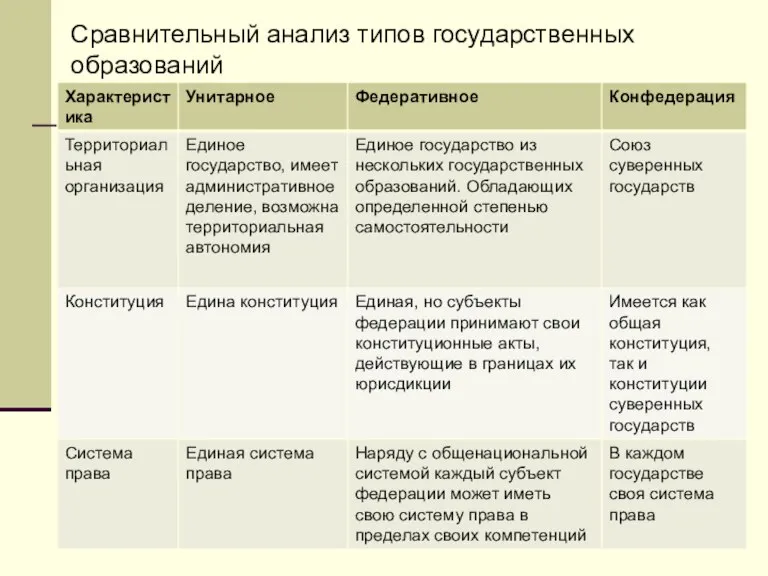

- 2. Сравнительный анализ типов государственных образований

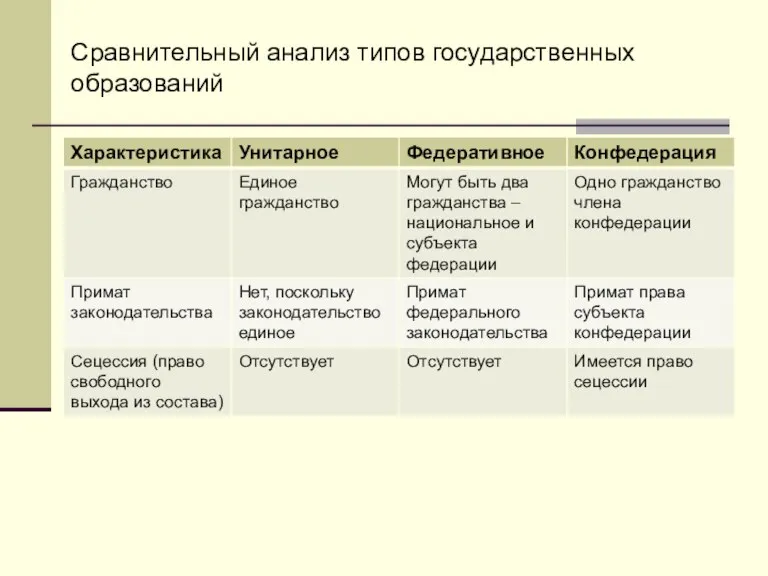

- 3. Сравнительный анализ типов государственных образований

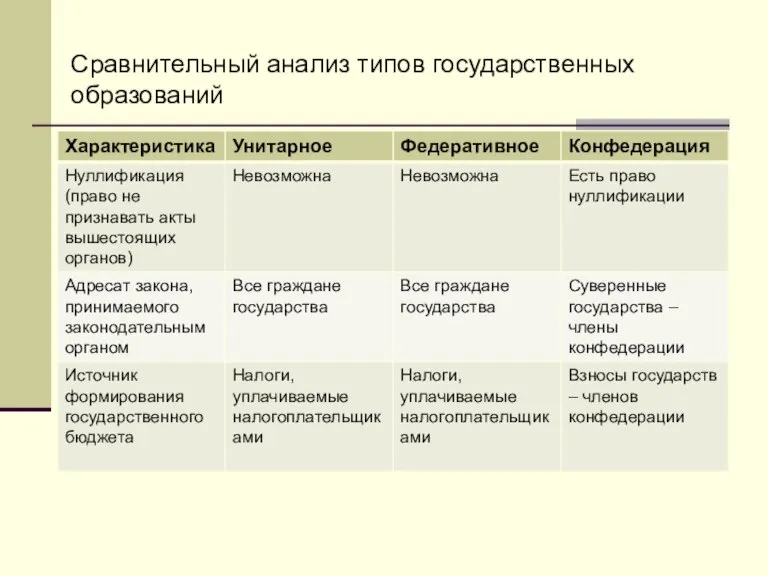

- 4. Сравнительный анализ типов государственных образований

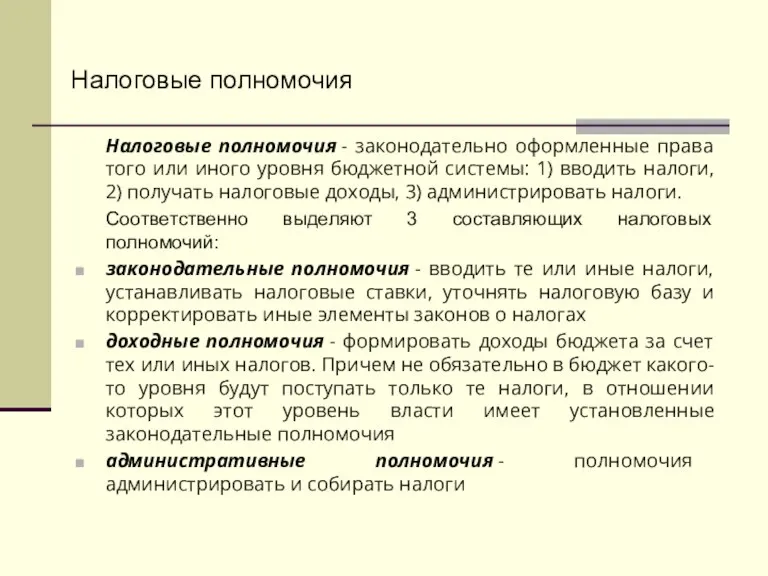

- 5. Налоговые полномочия Налоговые полномочия - законодательно оформленные права того или иного уровня бюджетной системы: 1) вводить

- 6. Распределение налоговых полномочий Характер распределения налоговых полномочий определяется типом государственного устройства (унитарным или федеративным государством) При

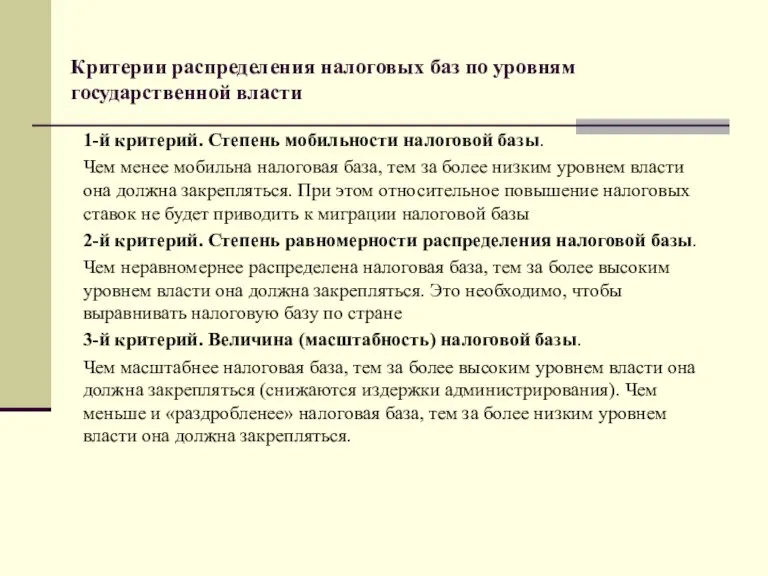

- 7. Критерии распределения налоговых баз по уровням государственной власти 1-й критерий. Степень мобильности налоговой базы. Чем менее

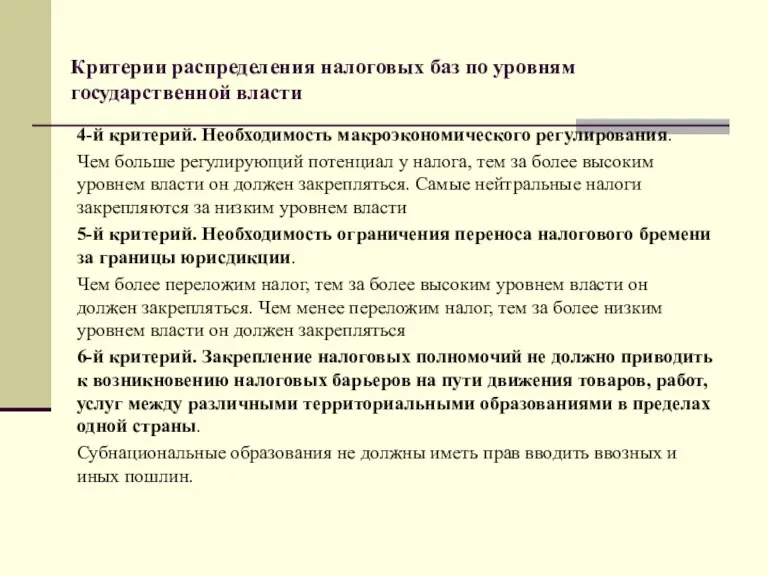

- 8. Критерии распределения налоговых баз по уровням государственной власти 4-й критерий. Необходимость макроэкономического регулирования. Чем больше регулирующий

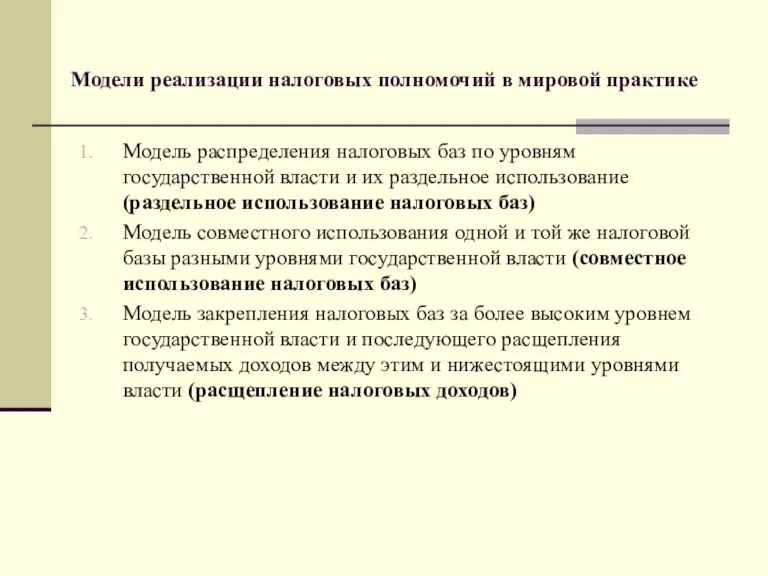

- 9. Модели реализации налоговых полномочий в мировой практике Модель распределения налоговых баз по уровням государственной власти и

- 11. Скачать презентацию

Слайд 3Сравнительный анализ типов государственных образований

Сравнительный анализ типов государственных образований

Слайд 4Сравнительный анализ типов государственных образований

Сравнительный анализ типов государственных образований

Слайд 5Налоговые полномочия

Налоговые полномочия - законодательно оформленные права того или иного уровня бюджетной системы:

Налоговые полномочия

Налоговые полномочия - законодательно оформленные права того или иного уровня бюджетной системы:

Слайд 6Распределение налоговых полномочий

Характер распределения налоговых полномочий определяется типом государственного устройства (унитарным или

Распределение налоговых полномочий

Характер распределения налоговых полномочий определяется типом государственного устройства (унитарным или

Слайд 7Критерии распределения налоговых баз по уровням государственной власти

1-й критерий. Степень мобильности налоговой

Критерии распределения налоговых баз по уровням государственной власти

1-й критерий. Степень мобильности налоговой

Слайд 8Критерии распределения налоговых баз по уровням государственной власти

4-й критерий. Необходимость макроэкономического регулирования.

Критерии распределения налоговых баз по уровням государственной власти

4-й критерий. Необходимость макроэкономического регулирования.

Слайд 9Модели реализации налоговых полномочий в мировой практике

Модель распределения налоговых баз по уровням

Модели реализации налоговых полномочий в мировой практике

Модель распределения налоговых баз по уровням

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

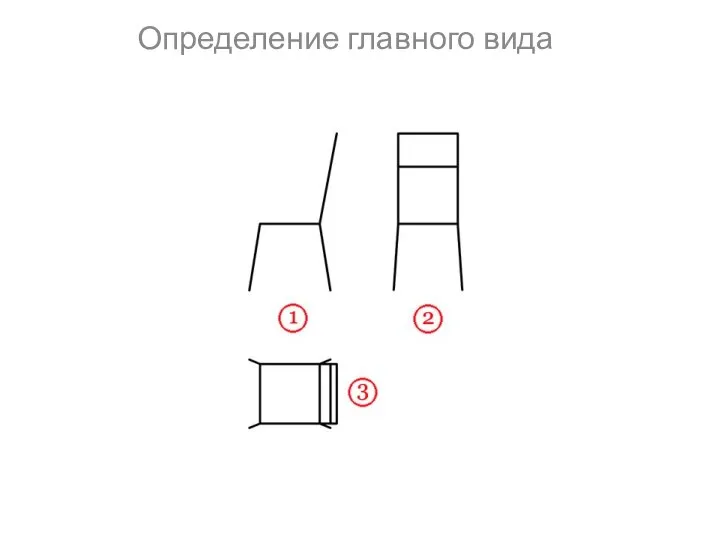

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века