- Особенности налогообложения иностранных организаций

Содержание

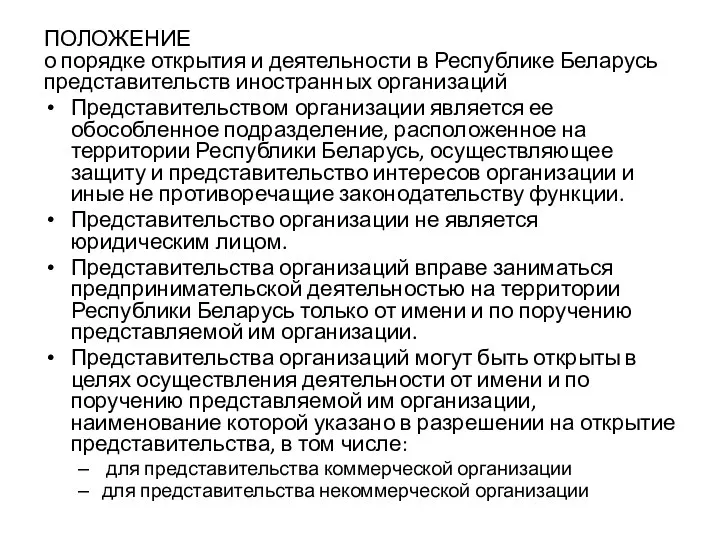

- 2. ПОЛОЖЕНИЕ о порядке открытия и деятельности в Республике Беларусь представительств иностранных организаций Представительством организации является ее

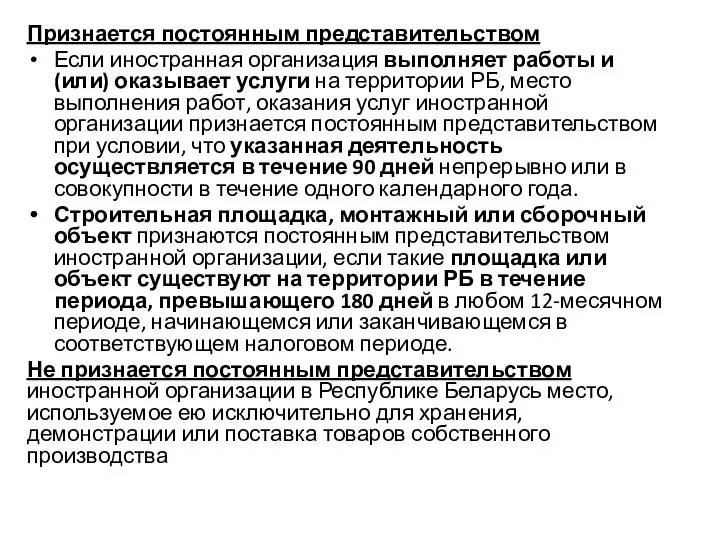

- 3. Признается постоянным представительством Если иностранная организация выполняет работы и (или) оказывает услуги на территории РБ, место

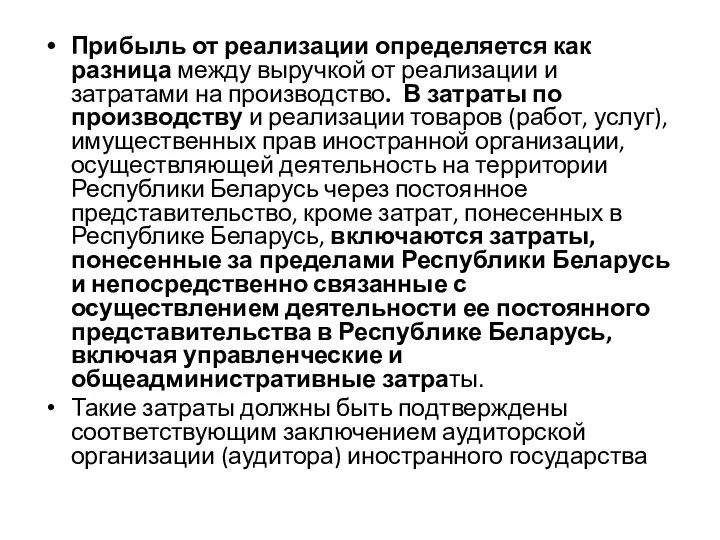

- 4. Прибыль от реализации определяется как разница между выручкой от реализации и затратами на производство. В затраты

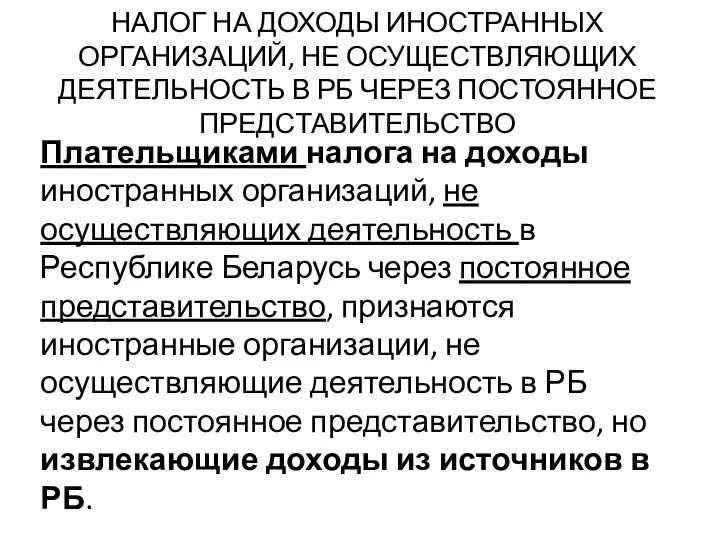

- 5. НАЛОГ НА ДОХОДЫ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ В РБ ЧЕРЕЗ ПОСТОЯННОЕ ПРЕДСТАВИТЕЛЬСТВО Плательщиками налога на

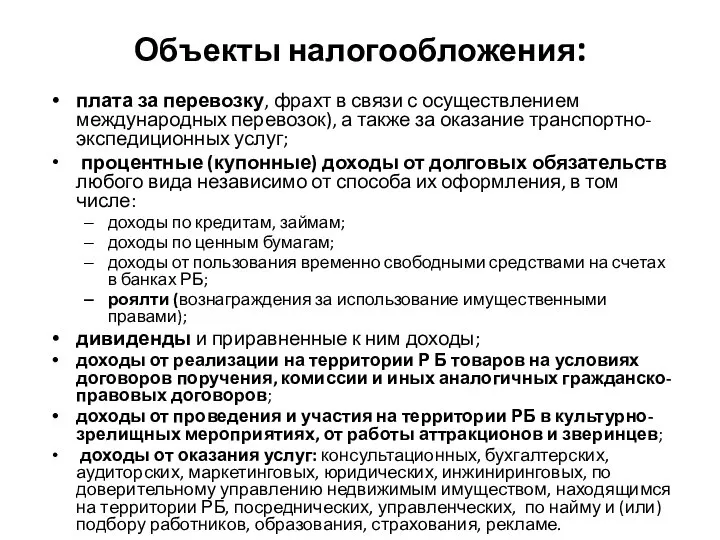

- 6. Объекты налогообложения: плата за перевозку, фрахт в связи с осуществлением международных перевозок), а также за оказание

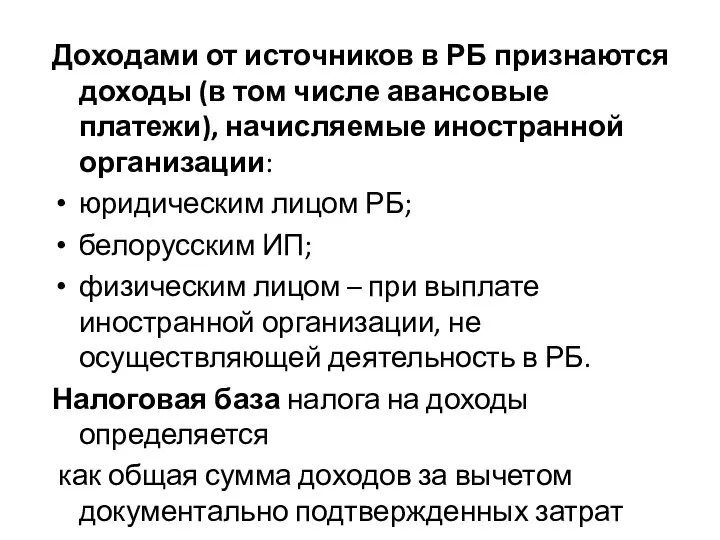

- 7. Доходами от источников в РБ признаются доходы (в том числе авансовые платежи), начисляемые иностранной организации: юридическим

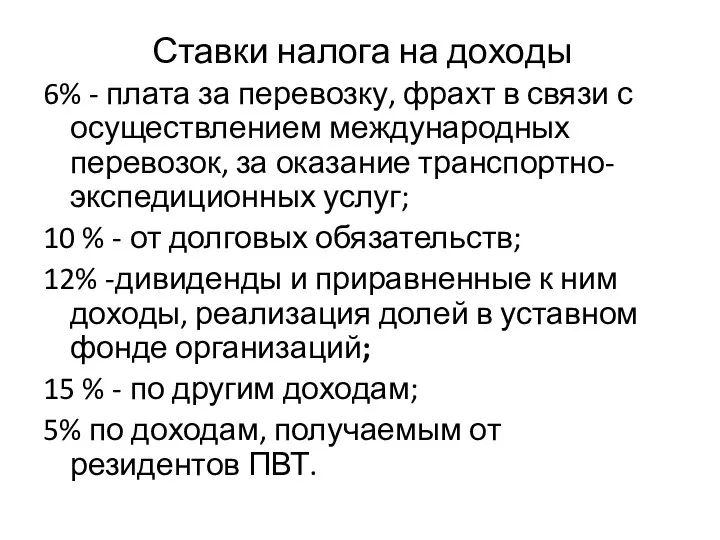

- 8. Ставки налога на доходы 6% - плата за перевозку, фрахт в связи с осуществлением международных перевозок,

- 10. Скачать презентацию

Слайд 2ПОЛОЖЕНИЕ

о порядке открытия и деятельности в Республике Беларусь представительств иностранных организаций

Представительством организации

ПОЛОЖЕНИЕ

о порядке открытия и деятельности в Республике Беларусь представительств иностранных организаций

Представительством организации

Слайд 3Признается постоянным представительством

Если иностранная организация выполняет работы и (или) оказывает услуги на

Признается постоянным представительством

Если иностранная организация выполняет работы и (или) оказывает услуги на

Слайд 4Прибыль от реализации определяется как разница между выручкой от реализации и затратами

Прибыль от реализации определяется как разница между выручкой от реализации и затратами

Слайд 5НАЛОГ НА ДОХОДЫ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ В РБ ЧЕРЕЗ ПОСТОЯННОЕ

НАЛОГ НА ДОХОДЫ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ В РБ ЧЕРЕЗ ПОСТОЯННОЕ

Слайд 6Объекты налогообложения:

плата за перевозку, фрахт в связи с осуществлением международных перевозок), а

Объекты налогообложения:

плата за перевозку, фрахт в связи с осуществлением международных перевозок), а

Слайд 7Доходами от источников в РБ признаются доходы (в том числе авансовые платежи),

Доходами от источников в РБ признаются доходы (в том числе авансовые платежи),

Слайд 8Ставки налога на доходы

6% - плата за перевозку, фрахт в связи с

Ставки налога на доходы

6% - плата за перевозку, фрахт в связи с

Русский язык 4 классГлаголы в неопределенной форме и в 3 лице

Русский язык 4 классГлаголы в неопределенной форме и в 3 лице Формирование ценных ориентаций личности школьника с отклонениями в поведении

Формирование ценных ориентаций личности школьника с отклонениями в поведении Ukrainian cuisine

Ukrainian cuisine Фартук в русском национальном костюме

Фартук в русском национальном костюме Фотографические ресурсы Фотокамера изнутри. Необходимый набор техники

Фотографические ресурсы Фотокамера изнутри. Необходимый набор техники Движение крови и лимфы в организме. Органы кровообращения

Движение крови и лимфы в организме. Органы кровообращения Квартира расположена в знаменитых на всю страну «Черемушках». Прекрасная транспортная и социальная инфраструктура делает ее очен

Квартира расположена в знаменитых на всю страну «Черемушках». Прекрасная транспортная и социальная инфраструктура делает ее очен Кризис империи: русско-японская война и революция 1905 – 1907гг

Кризис империи: русско-японская война и революция 1905 – 1907гг Автоматизированный программный комплекс по учету и движению насосно-компрессорных труб, штанг, элементов трубных колонн. Селена.

Автоматизированный программный комплекс по учету и движению насосно-компрессорных труб, штанг, элементов трубных колонн. Селена. Interactivity Интерактивные киоски

Interactivity Интерактивные киоски  Занятие 3

Занятие 3 Презентация на тему Текстильные волокна

Презентация на тему Текстильные волокна  Сиофор

Сиофор ПРОЕКТ «ЖИВОЕ ПРАВО»

ПРОЕКТ «ЖИВОЕ ПРАВО» Зачем нужно объединение участников рынка клинических исследований? АОКИ: цели, задачи, текущие программы

Зачем нужно объединение участников рынка клинических исследований? АОКИ: цели, задачи, текущие программы Изменения цвета мяса при его хранении

Изменения цвета мяса при его хранении Идентификация персональных данных физических лиц с использованием страхового номера индивидуального лицевого счета системы об

Идентификация персональных данных физических лиц с использованием страхового номера индивидуального лицевого счета системы об Наш Пушкин

Наш Пушкин Present Simple Tense

Present Simple Tense Учебно-методический комплекс интегративной дисциплины Информсреда образования (в четырех частях с системой обновляемых выпусков

Учебно-методический комплекс интегративной дисциплины Информсреда образования (в четырех частях с системой обновляемых выпусков Правовое сопровождение и управление строительными контрактами

Правовое сопровождение и управление строительными контрактами Правительство Санкт-Петербурга

Правительство Санкт-Петербурга ТОО БАСПАНА Construction. Теплоизоляционные и электромонтажные работы на объекте АНПЗ

ТОО БАСПАНА Construction. Теплоизоляционные и электромонтажные работы на объекте АНПЗ En hiver

En hiver Реки и мосты нашего города (урок – презентация по краеведению)

Реки и мосты нашего города (урок – презентация по краеведению) Презентация на тему Строчная и заглавная буквы Ц, ц

Презентация на тему Строчная и заглавная буквы Ц, ц Неповторимая планета Земля

Неповторимая планета Земля Задание и изображение поверхностей

Задание и изображение поверхностей