Особенности налогообложения в разных странах. Управляющий партнер международной консалтинговой компании Иванка Пилипюк. - презен

- Особенности налогообложения в разных странах. Управляющий партнер международной консалтинговой компании Иванка Пилипюк. - презен

Содержание

- 2. Виды иностранных компаний: высоконалоговые отчетные, низконалоговые отчетные, безналоговые отчетные, безналоговые безотчетные.

- 3. Оффшор в переводе с английского «offshore» означает «вне берега», «вне границ». Есть 2 варианта написания оффшор

- 4. В Украине есть свой список оффшоров, который определен Кабинетом Министров. Статья 161.3. Кодекса определяет термин "нерезиденты,

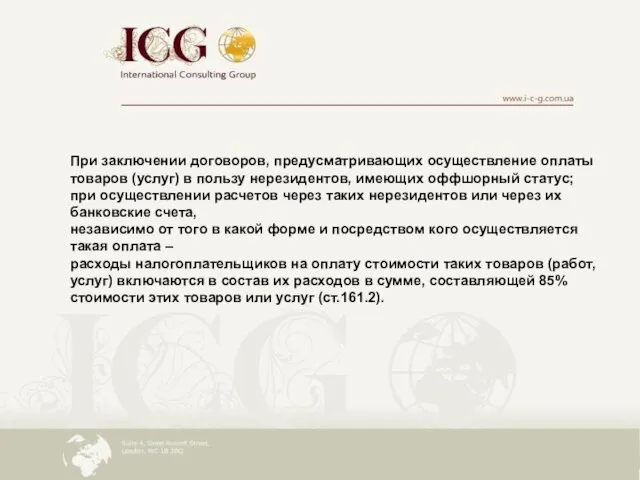

- 5. При заключении договоров, предусматривающих осуществление оплаты товаров (услуг) в пользу нерезидентов, имеющих оффшорный статус; при осуществлении

- 6. Распоряжение Кабинета Министров Украины от 24 февраля 2003 г. № 77-р ( С изменениями, внесенными согласно

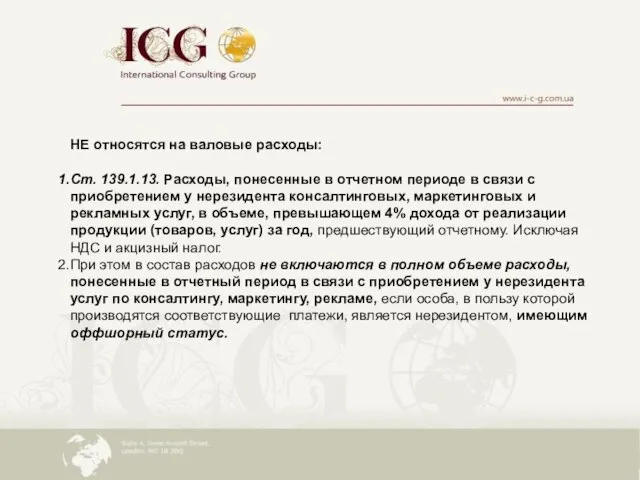

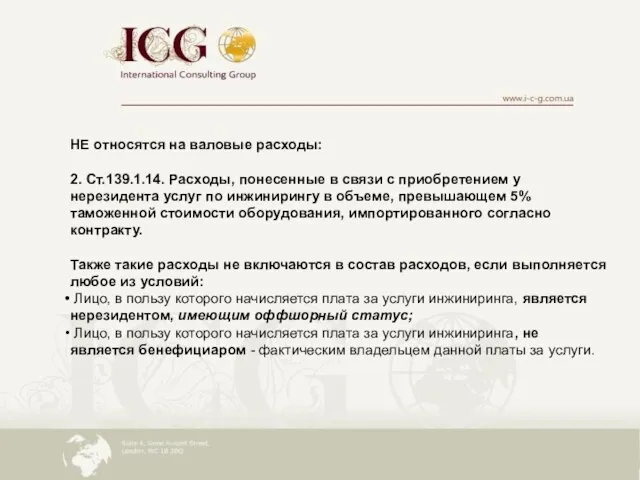

- 7. НЕ относятся на валовые расходы: Ст. 139.1.13. Расходы, понесенные в отчетном периоде в связи с приобретением

- 8. НЕ относятся на валовые расходы: 2. Ст.139.1.14. Расходы, понесенные в связи с приобретением у нерезидента услуг

- 11. Организационно правовые формы компаний: LLP LTD

- 12. Компания с Ограниченной ответственностью в Великобритании LTD Компания является резидентной. Акции – возможен выпуск акций любых

- 13. Директора – минимально 1. Могут быть физические и юридические лица. Резидентный статус не имеет значения. Юридическое

- 14. Зарегистрированный офис – обязателен на территории Великобритании. Документы – учредительный договор и устав. Годовой отчет –

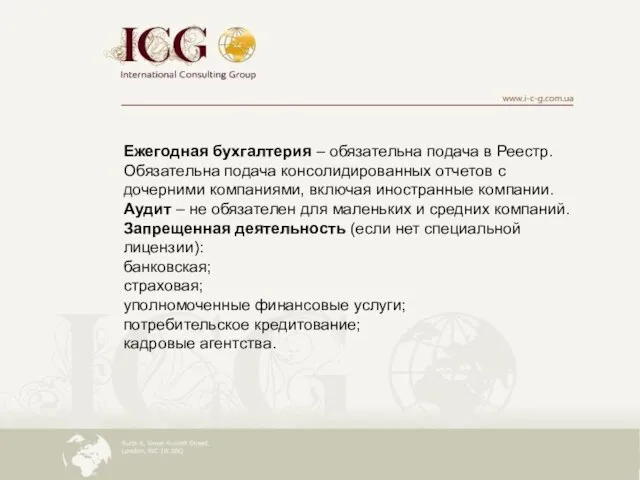

- 15. Ежегодная бухгалтерия – обязательна подача в Реестр. Обязательна подача консолидированных отчетов с дочерними компаниями, включая иностранные

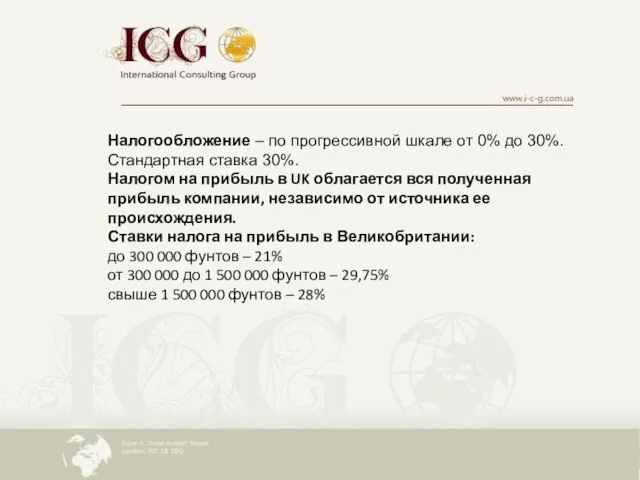

- 16. Налогообложение – по прогрессивной шкале от 0% до 30%. Стандартная ставка 30%. Налогом на прибыль в

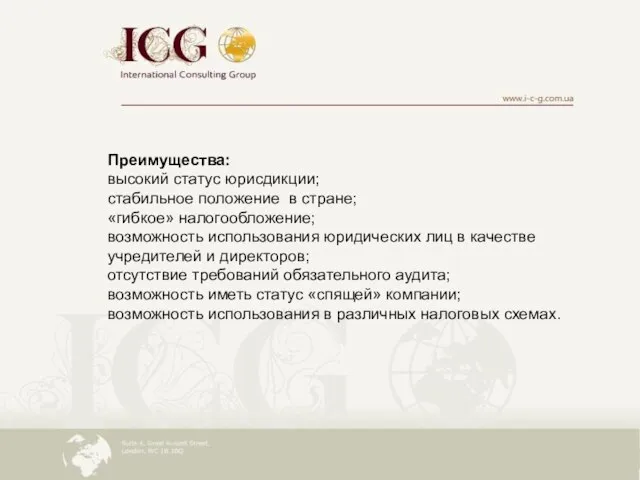

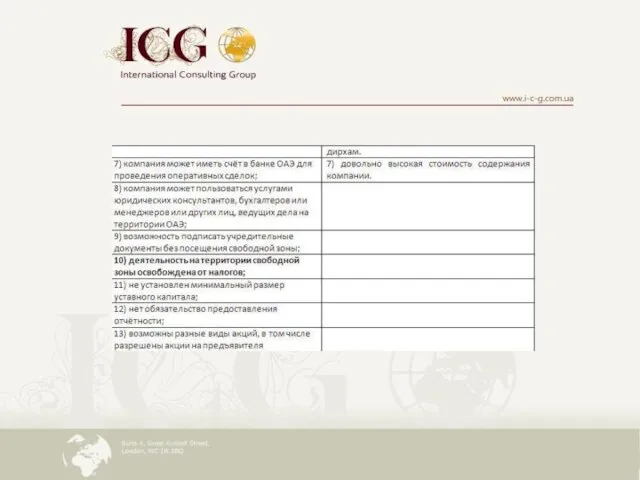

- 17. Преимущества: высокий статус юрисдикции; стабильное положение в стране; «гибкое» налогообложение; возможность использования юридических лиц в качестве

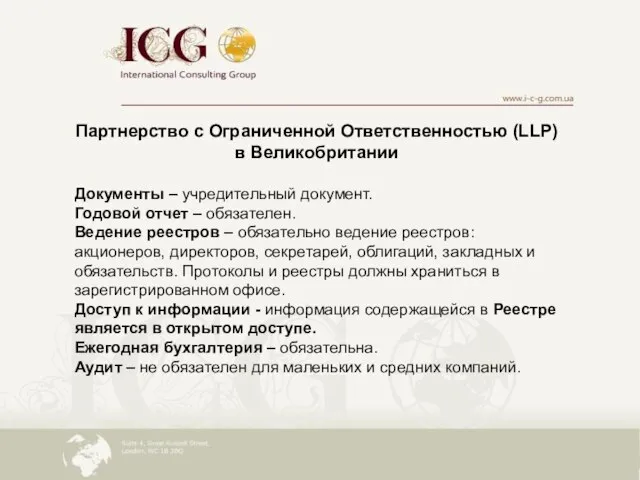

- 19. Партнерство с Ограниченной Ответственностью (LLP) в Великобритании Документы – учредительный документ. Годовой отчет – обязателен. Ведение

- 20. Запрещенная деятельность: деятельность, не предполагающая получение прибыли; другие виды, ограниченные законом. НАЛОГООБЛОЖЕНИЕ–НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖАТ ПАРТНЕРЫ, А НЕ

- 21. КИПР НАЛОГ НА ПРИБЫЛЬ Налог на прибыль – 10% (возникает на чистую прибыль компании за финансовый

- 22. Налог на прибыль платиться 3-мя авансовыми платежами до окончания текущего отчетного периода: Например, текущий финансовый год

- 23. СПЕЦИАЛЬНЫЙ СБОР НА ОБОРОНУ НАЧИСЛЯЕТСЯ В 4-Х СЛУЧАЯХ: На проценты по займам – 10%. По процентам

- 24. 2. На полученные проценты по банковским депозитам. По депозитным процентам специальный сбор на оборону обойти не

- 25. 3. Арендные платежи от недвижимости находящейся на территории Кипра – 3%. Если компания сдает в аренду

- 26. НАЛОГ НА ПРИРОСТ КАПИТАЛА Налог на прирост капитала – 20%. Он возникает ТОЛЬКО от реализации недвижимости,

- 27. НАЛОГ НА НЕДВИЖИМОСТЬ Налог на недвижимость - дифиренцированная ставка. Этот налог устанавливается ежегодно в зависимости от

- 28. НДС НДС – 15% на услуги и товары. Порог обязательной регистрации – 15 600 евро, т.е.

- 29. Товары а) Если кипрская компания осуществляет покупку-продажу товара с компанией из ЕС, то она в обязательном

- 30. Услуги Обязательно кипрская компания должна зарегистрироваться на НДС, если она приобретает услугу у нерезидента или резидента

- 31. КИПР ОТЧЕТНОСТЬ Компания, зарегистрированная на территории Кипра обязана ежегодно подавать финансовый отчет о своей деятельности в

- 32. Например: если компания зарегистрирована 01.03.2010, отчетный период у нее заканчивается 31.12.2010. если компания зарегистрирована 01.07.2010, отчетный

- 33. Систему налогообложения Гонконга характеризуют три основных момента: Налог на прибыль, полученную за пределами Гонконга и в

- 34. Эстония Налогообложение Система налогообложения состоит из государственных и местных налогов. Система государственных налогов включает следующие налоги:

- 35. МАЛЬТА Налогообложение Стандартная ставка 35%. При выплате дивидендов нерезидентам, они получают возмещение: в случае торговой компании

- 36. Налог на добавленную стоимость 18% на большинство товаров и услуг. Пониженный налог используется для исключительных случаев.

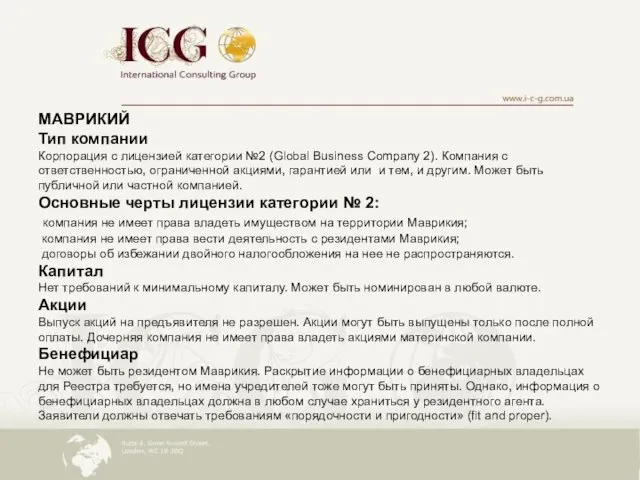

- 42. МАВРИКИЙ Тип компании Корпорация с лицензией категории №2 (Global Business Company 2). Компания с ответственностью, ограниченной

- 43. Налог на прибыль Компании, которые имеют бизнес лицензию «Domestic and Category 1 Global» - 15%; Компании,

- 44. ШВЕЙЦАРИЯ Резидентность Резидентом признается компания, которая имеет юридический адрес или место оперативного управления на территории Швейцарии.

- 45. Уставной капитал Минимальный размер уставного капитала составляет 20 000 швейцарских франков. До регистрации компании весь заявленный

- 46. Корпоративный налог на прибыль Налогообложение взимается как на федеральном, так и на региональном уровне и может

- 47. Налоговые льготы От налогообложения могут освобождаться дивиденды, если такие дивиденды, связанны с существенным владением (получатель дивидендов

- 48. Налог на доход у источника уплачиваемый при перечислении дивидендов нерезиденту При уплате дивидендов взимается налог на

- 49. ОФФШОРЫ И ИНОСТРАННЫЕ КОМПАНИИ В СХЕМАХ. САМЫЕ ПОПУЛЯРНЫЕ СХЕМЫ ДЛЯ ИСПОЛЬЗОВАНИЯ ОФФШОРОВ. ВЭД торговля: экспорт, импорт.

- 50. Защита от рейдерства и других посягательств. Схема дарение (защита бизнеса)

- 51. Благодарим Вас за внимание! Будем рады любым видам сотрудничества!

- 53. Скачать презентацию

Слайд 2Виды иностранных компаний:

высоконалоговые отчетные,

низконалоговые отчетные,

безналоговые отчетные,

безналоговые безотчетные.

Виды иностранных компаний:

высоконалоговые отчетные,

низконалоговые отчетные,

безналоговые отчетные,

безналоговые безотчетные.

Слайд 3 Оффшор в переводе с английского «offshore» означает «вне берега», «вне границ».

Оффшор в переводе с английского «offshore» означает «вне берега», «вне границ».

Слайд 4В Украине есть свой список оффшоров, который определен Кабинетом Министров.

Статья 161.3.

В Украине есть свой список оффшоров, который определен Кабинетом Министров.

Статья 161.3.

Слайд 5При заключении договоров, предусматривающих осуществление оплаты товаров (услуг) в пользу нерезидентов, имеющих

При заключении договоров, предусматривающих осуществление оплаты товаров (услуг) в пользу нерезидентов, имеющих

Слайд 6Распоряжение Кабинета Министров Украины

от 24 февраля 2003 г. № 77-р

( С изменениями,

Распоряжение Кабинета Министров Украины

от 24 февраля 2003 г. № 77-р

( С изменениями,

Слайд 7НЕ относятся на валовые расходы:

Ст. 139.1.13. Расходы, понесенные в отчетном периоде

НЕ относятся на валовые расходы:

Ст. 139.1.13. Расходы, понесенные в отчетном периоде

Слайд 8НЕ относятся на валовые расходы:

2. Ст.139.1.14. Расходы, понесенные в связи с

НЕ относятся на валовые расходы:

2. Ст.139.1.14. Расходы, понесенные в связи с

Слайд 11Организационно правовые формы компаний:

LLP

LTD

Организационно правовые формы компаний:

LLP

LTD

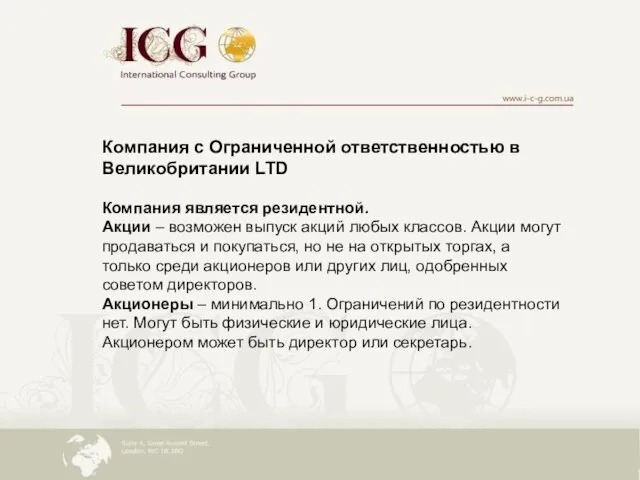

Слайд 12Компания с Ограниченной ответственностью в Великобритании LTD

Компания является резидентной.

Акции – возможен

Компания с Ограниченной ответственностью в Великобритании LTD

Компания является резидентной.

Акции – возможен

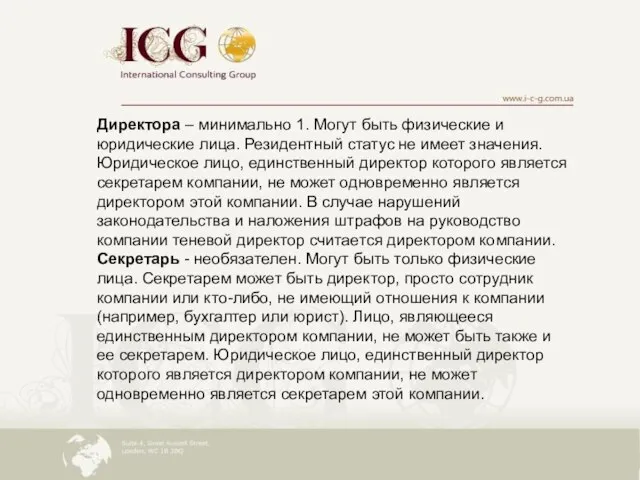

Слайд 13Директора – минимально 1. Могут быть физические и юридические лица. Резидентный статус

Директора – минимально 1. Могут быть физические и юридические лица. Резидентный статус

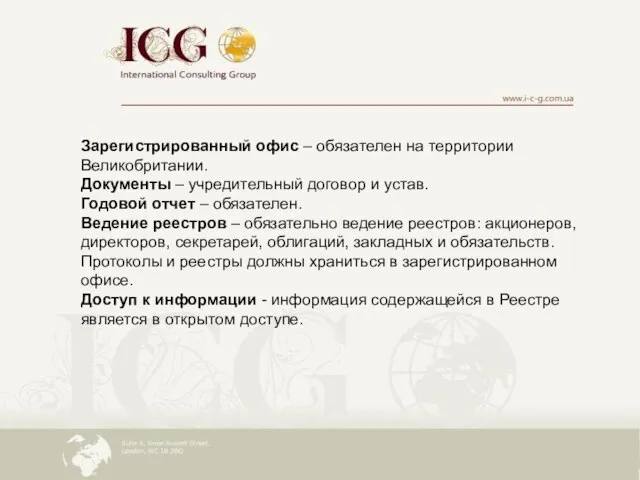

Слайд 14Зарегистрированный офис – обязателен на территории Великобритании.

Документы – учредительный договор и устав.

Зарегистрированный офис – обязателен на территории Великобритании.

Документы – учредительный договор и устав.

Слайд 15Ежегодная бухгалтерия – обязательна подача в Реестр. Обязательна подача консолидированных отчетов с

Ежегодная бухгалтерия – обязательна подача в Реестр. Обязательна подача консолидированных отчетов с

Слайд 16Налогообложение – по прогрессивной шкале от 0% до 30%. Стандартная ставка 30%.

Налогом

Налогообложение – по прогрессивной шкале от 0% до 30%. Стандартная ставка 30%.

Налогом

Слайд 17Преимущества:

высокий статус юрисдикции;

стабильное положение в стране;

«гибкое» налогообложение;

возможность использования юридических лиц в качестве

высокий статус юрисдикции;

стабильное положение в стране;

«гибкое» налогообложение;

возможность использования юридических лиц в качестве

Слайд 19Партнерство с Ограниченной Ответственностью (LLP) в Великобритании

Документы – учредительный документ.

Годовой отчет

Партнерство с Ограниченной Ответственностью (LLP) в Великобритании

Документы – учредительный документ.

Годовой отчет

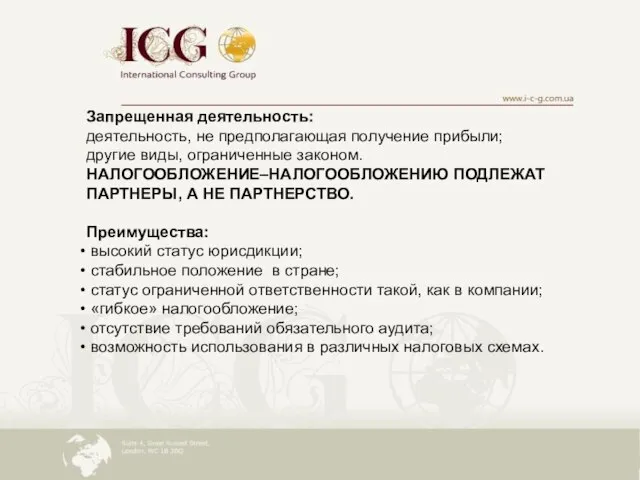

Слайд 20Запрещенная деятельность:

деятельность, не предполагающая получение прибыли;

другие виды, ограниченные законом.

НАЛОГООБЛОЖЕНИЕ–НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖАТ ПАРТНЕРЫ, А

Запрещенная деятельность:

деятельность, не предполагающая получение прибыли;

другие виды, ограниченные законом.

НАЛОГООБЛОЖЕНИЕ–НАЛОГООБЛОЖЕНИЮ ПОДЛЕЖАТ ПАРТНЕРЫ, А

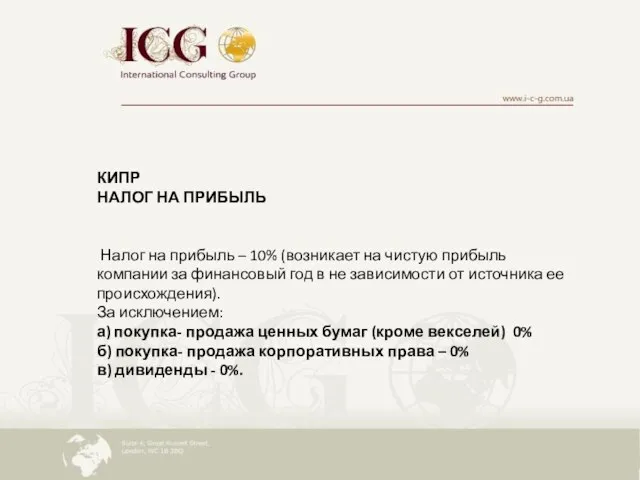

Слайд 21КИПР

НАЛОГ НА ПРИБЫЛЬ

Налог на прибыль – 10% (возникает на чистую прибыль компании

КИПР

НАЛОГ НА ПРИБЫЛЬ

Налог на прибыль – 10% (возникает на чистую прибыль компании

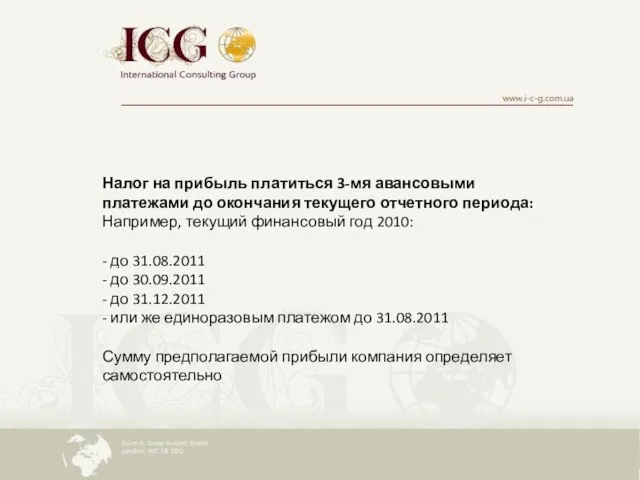

Слайд 22Налог на прибыль платиться 3-мя авансовыми платежами до окончания текущего отчетного периода:

Например,

Налог на прибыль платиться 3-мя авансовыми платежами до окончания текущего отчетного периода:

Например,

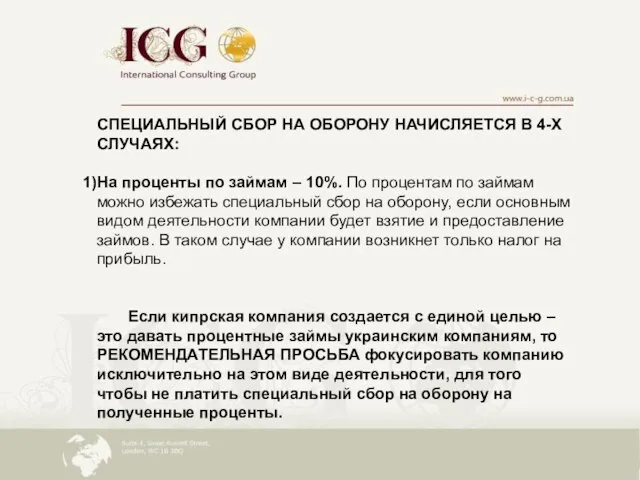

Слайд 23СПЕЦИАЛЬНЫЙ СБОР НА ОБОРОНУ НАЧИСЛЯЕТСЯ В 4-Х СЛУЧАЯХ:

На проценты по займам –

СПЕЦИАЛЬНЫЙ СБОР НА ОБОРОНУ НАЧИСЛЯЕТСЯ В 4-Х СЛУЧАЯХ:

На проценты по займам –

Слайд 242. На полученные проценты по банковским депозитам. По депозитным процентам специальный сбор

2. На полученные проценты по банковским депозитам. По депозитным процентам специальный сбор

Слайд 253. Арендные платежи от недвижимости находящейся на территории Кипра – 3%. Если

3. Арендные платежи от недвижимости находящейся на территории Кипра – 3%. Если

Слайд 26НАЛОГ НА ПРИРОСТ КАПИТАЛА

Налог на прирост капитала – 20%. Он возникает ТОЛЬКО

НАЛОГ НА ПРИРОСТ КАПИТАЛА

Налог на прирост капитала – 20%. Он возникает ТОЛЬКО

Слайд 27НАЛОГ НА НЕДВИЖИМОСТЬ

Налог на недвижимость - дифиренцированная ставка.

Этот налог устанавливается ежегодно в

НАЛОГ НА НЕДВИЖИМОСТЬ

Налог на недвижимость - дифиренцированная ставка.

Этот налог устанавливается ежегодно в

Слайд 28НДС

НДС – 15% на услуги и товары.

Порог обязательной регистрации – 15 600

НДС

НДС – 15% на услуги и товары.

Порог обязательной регистрации – 15 600

Слайд 29Товары

а) Если кипрская компания осуществляет покупку-продажу товара с компанией из ЕС, то

Товары

а) Если кипрская компания осуществляет покупку-продажу товара с компанией из ЕС, то

Слайд 30Услуги

Обязательно кипрская компания должна зарегистрироваться на НДС, если она приобретает услугу у

Услуги

Обязательно кипрская компания должна зарегистрироваться на НДС, если она приобретает услугу у

Слайд 31КИПР

ОТЧЕТНОСТЬ

Компания, зарегистрированная на территории Кипра обязана ежегодно подавать финансовый отчет о своей

КИПР

ОТЧЕТНОСТЬ

Компания, зарегистрированная на территории Кипра обязана ежегодно подавать финансовый отчет о своей

Слайд 32Например:

если компания зарегистрирована 01.03.2010, отчетный период у нее заканчивается 31.12.2010.

Например:

если компания зарегистрирована 01.03.2010, отчетный период у нее заканчивается 31.12.2010.

Слайд 33Систему налогообложения Гонконга характеризуют три основных момента:

Налог на прибыль, полученную за пределами

Систему налогообложения Гонконга характеризуют три основных момента:

Налог на прибыль, полученную за пределами

Слайд 34Эстония

Налогообложение

Система налогообложения состоит из государственных и местных налогов.

Система государственных налогов включает

Эстония

Налогообложение

Система налогообложения состоит из государственных и местных налогов.

Система государственных налогов включает

Слайд 35МАЛЬТА

Налогообложение

Стандартная ставка 35%. При выплате дивидендов нерезидентам, они получают возмещение: в

МАЛЬТА

Налогообложение

Стандартная ставка 35%. При выплате дивидендов нерезидентам, они получают возмещение: в

Слайд 36Налог на добавленную стоимость

18% на большинство товаров и услуг. Пониженный налог

Налог на добавленную стоимость

18% на большинство товаров и услуг. Пониженный налог

Слайд 42МАВРИКИЙ

Тип компании

Корпорация с лицензией категории №2 (Global Business Company 2).

МАВРИКИЙ

Тип компании

Корпорация с лицензией категории №2 (Global Business Company 2).

Слайд 43Налог на прибыль

Компании, которые имеют бизнес лицензию «Domestic and Category 1

Налог на прибыль

Компании, которые имеют бизнес лицензию «Domestic and Category 1

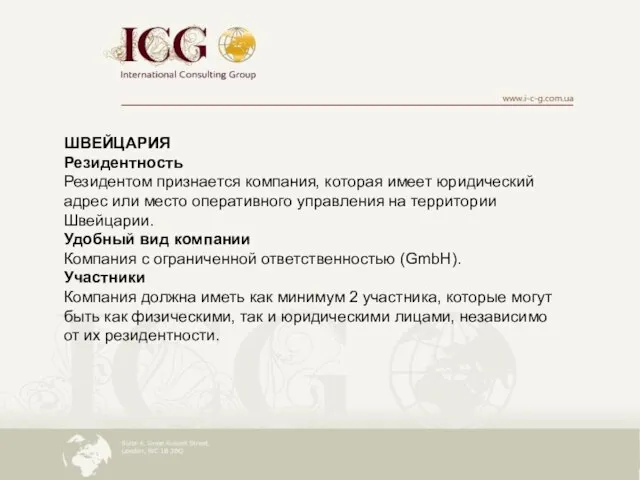

Слайд 44ШВЕЙЦАРИЯ

Резидентность

Резидентом признается компания, которая имеет юридический адрес или место оперативного управления

ШВЕЙЦАРИЯ

Резидентность

Резидентом признается компания, которая имеет юридический адрес или место оперативного управления

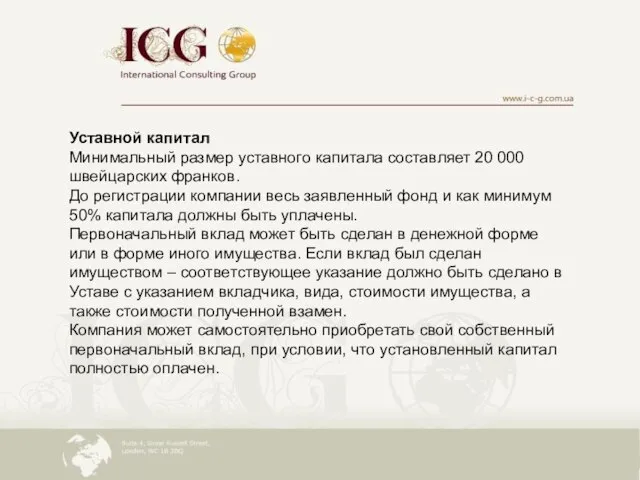

Слайд 45Уставной капитал

Минимальный размер уставного капитала составляет 20 000 швейцарских франков.

До регистрации

Уставной капитал

Минимальный размер уставного капитала составляет 20 000 швейцарских франков.

До регистрации

Слайд 46Корпоративный налог на прибыль

Налогообложение взимается как на федеральном, так и на

Корпоративный налог на прибыль

Налогообложение взимается как на федеральном, так и на

Слайд 47Налоговые льготы

От налогообложения могут освобождаться дивиденды, если такие дивиденды, связанны с

Налоговые льготы

От налогообложения могут освобождаться дивиденды, если такие дивиденды, связанны с

Слайд 48Налог на доход у источника уплачиваемый при перечислении дивидендов нерезиденту

При уплате

Налог на доход у источника уплачиваемый при перечислении дивидендов нерезиденту

При уплате

Слайд 49ОФФШОРЫ И ИНОСТРАННЫЕ КОМПАНИИ В СХЕМАХ. САМЫЕ ПОПУЛЯРНЫЕ СХЕМЫ ДЛЯ ИСПОЛЬЗОВАНИЯ ОФФШОРОВ.

ОФФШОРЫ И ИНОСТРАННЫЕ КОМПАНИИ В СХЕМАХ. САМЫЕ ПОПУЛЯРНЫЕ СХЕМЫ ДЛЯ ИСПОЛЬЗОВАНИЯ ОФФШОРОВ.

Слайд 50Защита от рейдерства и других посягательств. Схема дарение (защита бизнеса)

Защита от рейдерства и других посягательств. Схема дарение (защита бизнеса)

Слайд 51Благодарим Вас за внимание!

Будем рады любым видам сотрудничества!

Благодарим Вас за внимание!

Будем рады любым видам сотрудничества!

Проект:«Права и обязанности членов семьи»

Проект:«Права и обязанности членов семьи» Презентация на тему Свойства корня n-ой степени (11 класс)

Презентация на тему Свойства корня n-ой степени (11 класс) КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО

КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО Презентация на тему Обычаи и традиции русского народа

Презентация на тему Обычаи и традиции русского народа Система управления персоналом

Система управления персоналом Презентация на тему Великобритания: конец Викторианской эпохи

Презентация на тему Великобритания: конец Викторианской эпохи  Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год

Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год Лекция №10-11 (Метод Тестирования) (1)

Лекция №10-11 (Метод Тестирования) (1) Уголок потребителя

Уголок потребителя Защита Отечества — священный долг

Защита Отечества — священный долг Монархи-2017

Монархи-2017 Архитектурные элементы здания

Архитектурные элементы здания Консалтинг-центр по НИДШ

Консалтинг-центр по НИДШ Экстремизм - угроза обществу

Экстремизм - угроза обществу Прямое и переносное значение слов

Прямое и переносное значение слов Фоторяд "Дети войны"

Фоторяд "Дети войны" Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ

Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ Александр Сергеевич Пушкин

Александр Сергеевич Пушкин ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ

ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ  Методы селекции растений 11 класс

Методы селекции растений 11 класс Музей Ф.М. Достоевского

Музей Ф.М. Достоевского  Альбом «МОЯ СЕМЬЯ»

Альбом «МОЯ СЕМЬЯ» Метеоролог

Метеоролог Каменный лес

Каменный лес Развивающая эстетика – новый предмет в школьном образовании

Развивающая эстетика – новый предмет в школьном образовании Революционное народничество: идеология, практика, последствия.

Революционное народничество: идеология, практика, последствия. 5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6»

5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6» Презентация на тему Храмы России

Презентация на тему Храмы России