Особенности учета операций по санкционированию расходов и формирование бюджетной (бухгалтерской) отчетности об обязательствах

- Особенности учета операций по санкционированию расходов и формирование бюджетной (бухгалтерской) отчетности об обязательствах

Содержание

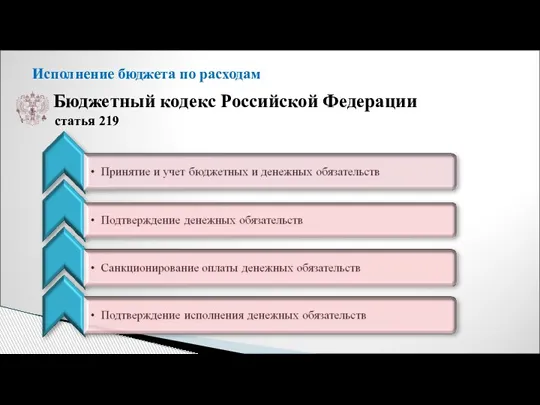

- 2. Исполнение бюджета по расходам Бюджетный кодекс Российской Федерации статья 219

- 3. Счета для учета операций по санкционированию расходов

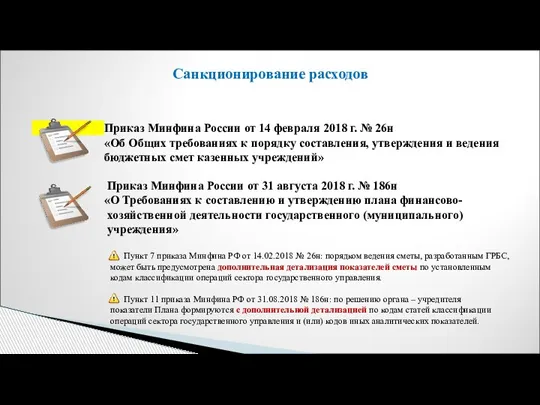

- 4. Приказ Минфина России от 14 февраля 2018 г. № 26н «Об Общих требованиях к порядку составления,

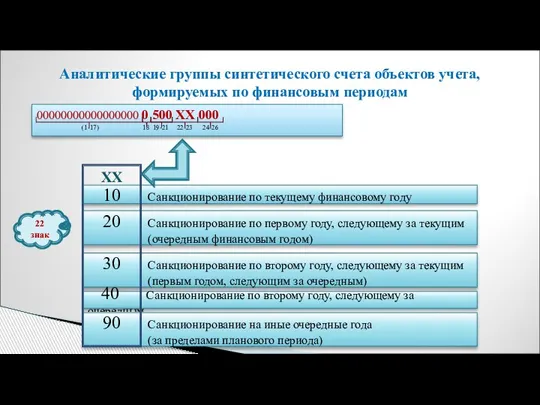

- 5. Аналитические группы синтетического счета объектов учета, формируемых по финансовым периодам 00000000000000000 0 500 ХХ 000 (1-17)

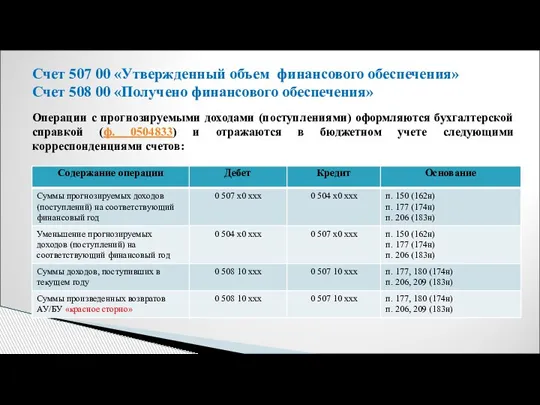

- 6. Операции с прогнозируемыми доходами (поступлениями) оформляются бухгалтерской справкой (ф. 0504833) и отражаются в бюджетном учете следующими

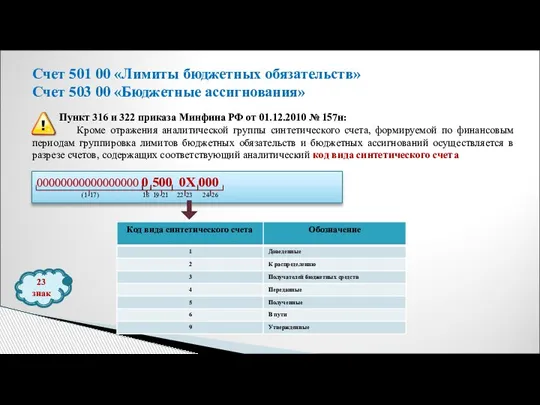

- 7. Пункт 316 и 322 приказа Минфина РФ от 01.12.2010 № 157н: Кроме отражения аналитической группы синтетического

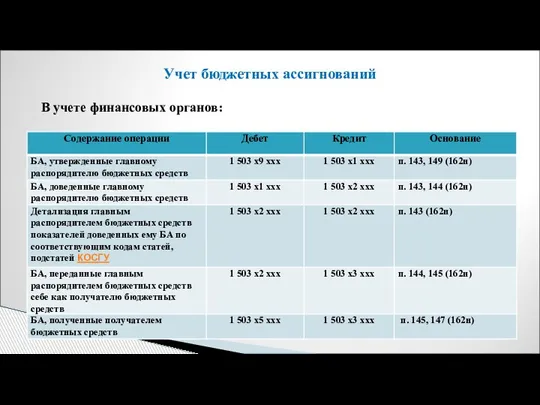

- 8. Учет бюджетных ассигнований В учете финансовых органов:

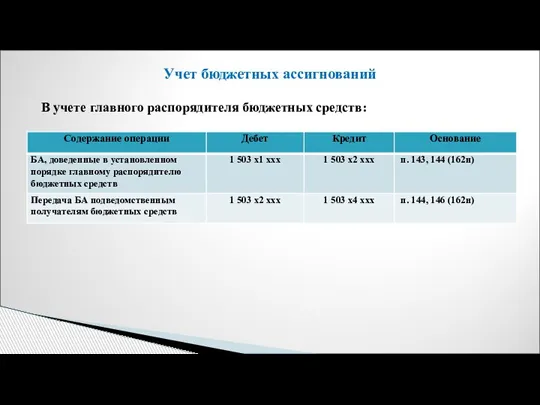

- 9. Учет бюджетных ассигнований В учете главного распорядителя бюджетных средств:

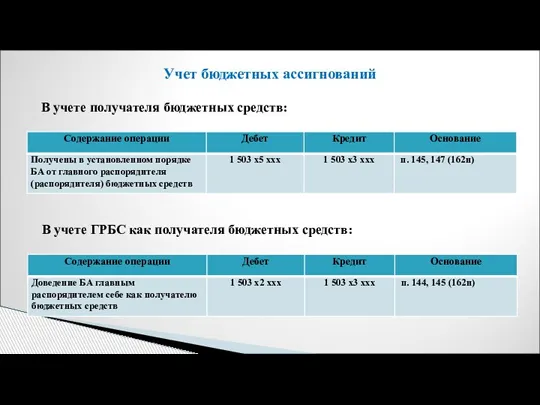

- 10. Учет бюджетных ассигнований В учете получателя бюджетных средств: В учете ГРБС как получателя бюджетных средств:

- 11. Учет лимитов бюджетных обязательств В учете финансовых органов:

- 12. Учет лимитов бюджетных обязательств В учете главного распорядителя бюджетных средств:

- 13. Учет лимитов бюджетных обязательств В учете получателей бюджетных средств: В учете ГРБС как получателя бюджетных средств:

- 14. Счет 502 00 «Обязательства» Приказ Минфина России от 30 октября 2020 г. № 258н «Об утверждении

- 15. Пункт 309 приказа Минфина РФ от 01.12.2010 № 157н: Группировка обязательств осуществляется по финансовым периодам согласно

- 16. Учет принятых обязательств

- 17. Документы - основания для принятия бюджетных обязательств уведомление о лимитах бюджетных обязательств по оплате труда, иным

- 18. Документы - основания для принятия денежных обязательств расчетная ведомость (ф. 0504402); записка-расчет об исчислении среднего заработка

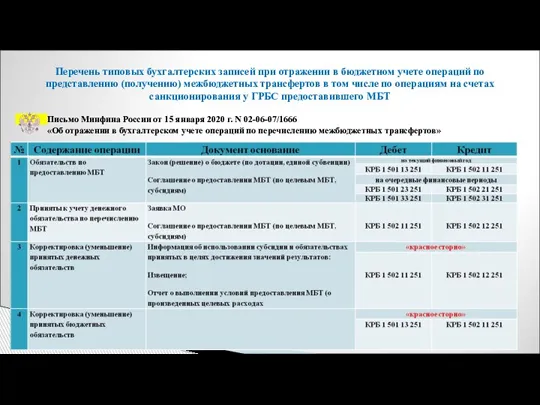

- 19. Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению (получению) межбюджетных трансфертов в

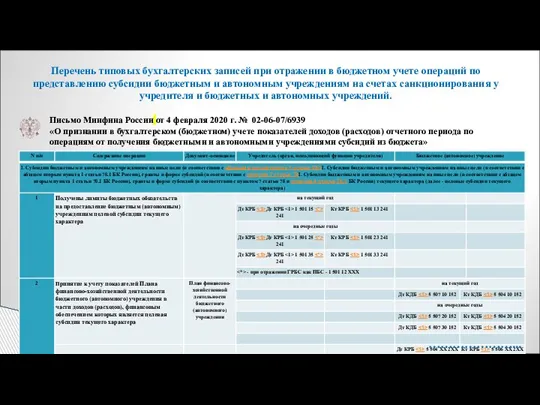

- 20. Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению субсидии бюджетным и автономным

- 21. Учет принимаемых обязательств ПРИМЕР: Учет БО, принимаемых при определении поставщиков с использованием конкурентных способов определения поставщиков

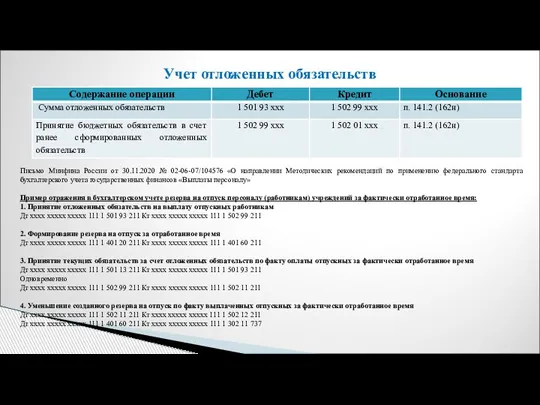

- 22. Учет отложенных обязательств Письмо Минфина России от 30.11.2020 № 02-06-07/104576 «О направлении Методических рекомендаций по применению

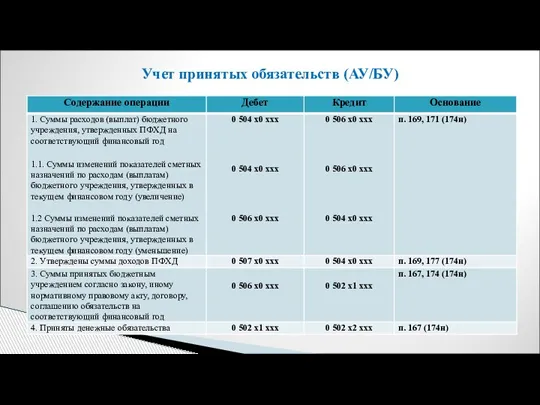

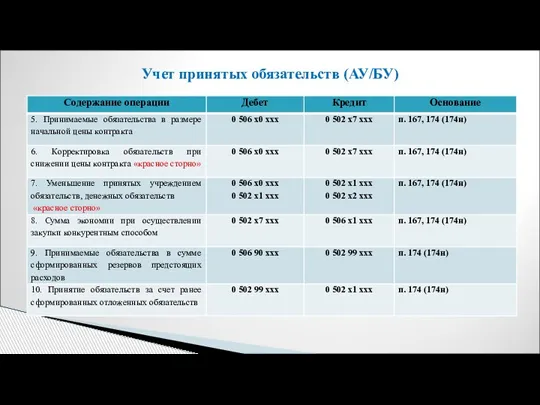

- 23. Учет принятых обязательств (АУ/БУ)

- 24. Учет принятых обязательств (АУ/БУ)

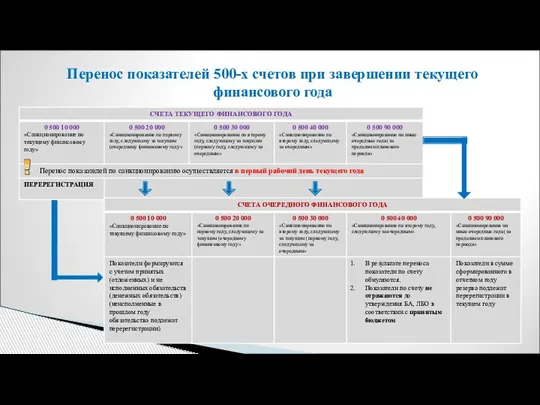

- 25. Перенос показателей 500-х счетов при завершении текущего финансового года

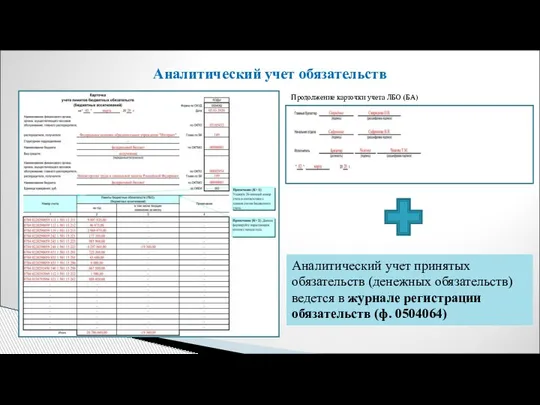

- 26. Аналитический учет обязательств Продолжение карточки учета ЛБО (БА) Аналитический учет принятых обязательств (денежных обязательств) ведется в

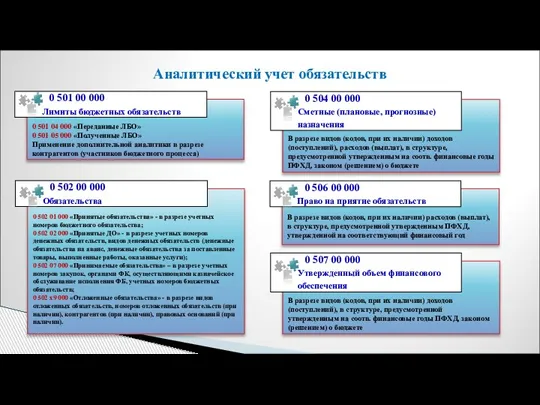

- 27. Аналитический учет обязательств 0 501 04 000 «Переданные ЛБО» 0 501 05 000 «Полученные ЛБО» Применение

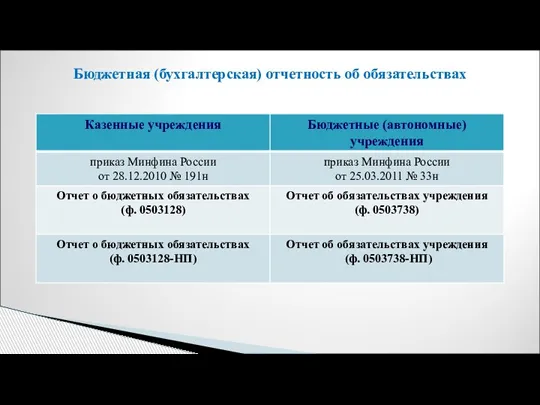

- 28. Бюджетная (бухгалтерская) отчетность об обязательствах

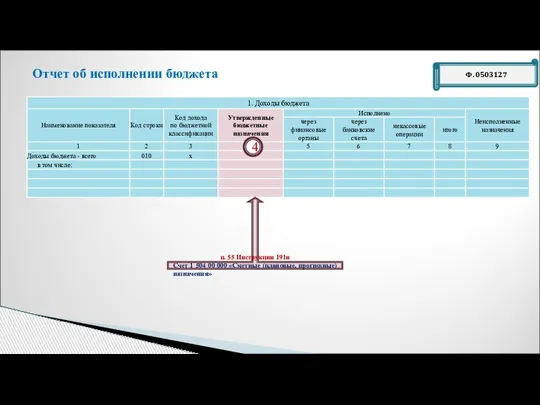

- 29. Ф. 0503127 Отчет об исполнении бюджета п. 55 Инструкции 191н Счет 1 504 00 000 «Сметные

- 30. Ф. 0503127 Отчет об исполнении бюджета п. 55 Инструкции 191н Счет 1 504 00 000 «Сметные

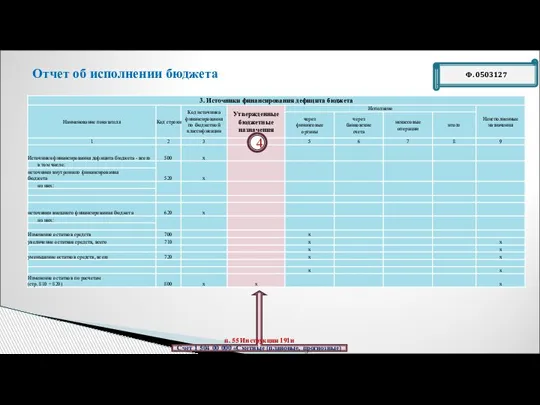

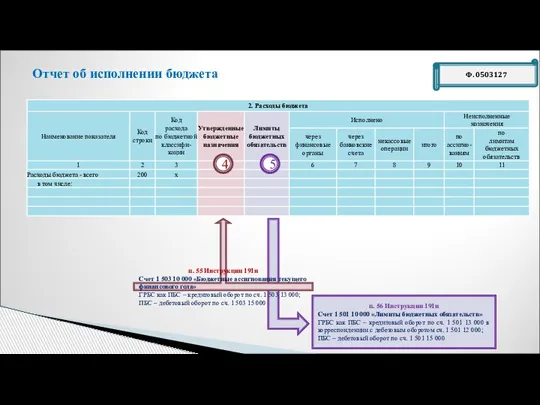

- 31. Ф. 0503127 Отчет об исполнении бюджета 4 п. 55 Инструкции 191н Счет 1 503 10 000

- 32. Ф. 0503127 Отчет об исполнении бюджета п. 55 Инструкции 191н Счет 1 503 10 000 «Бюджетные

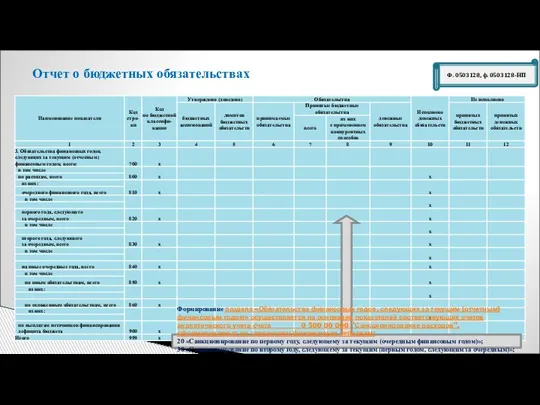

- 33. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 4 п. 70 Инструкции 191н Счет 1 503

- 34. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 5 п. 70 Инструкции 191н Счет 1 501

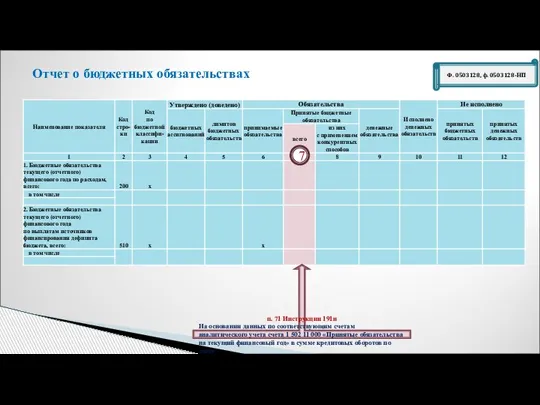

- 35. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 6 п. 71 Инструкции 191н На основании данных

- 36. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 7 п. 71 Инструкции 191н На основании данных

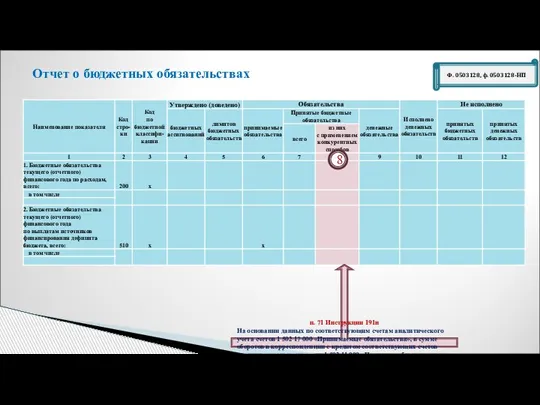

- 37. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 8 п. 71 Инструкции 191н На основании данных

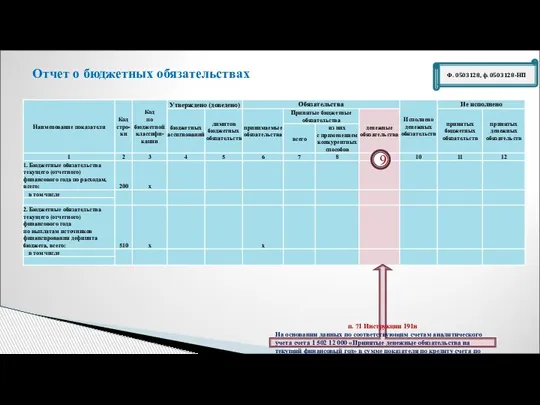

- 38. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 9 п. 71 Инструкции 191н На основании данных

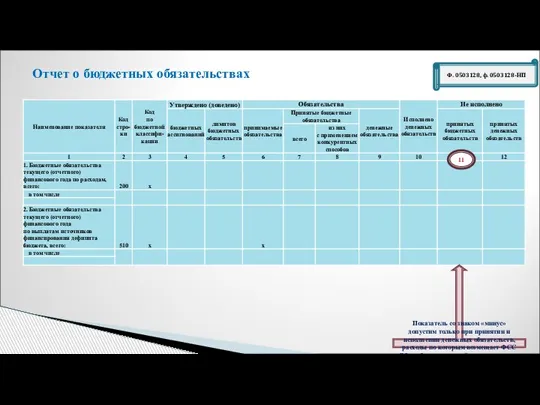

- 39. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах 11 Показатель со знаком «минус» допустим только при

- 40. Ф. 0503128, ф. 0503128-НП Отчет о бюджетных обязательствах Формирование раздела «Обязательства финансовых годов, следующих за текущим

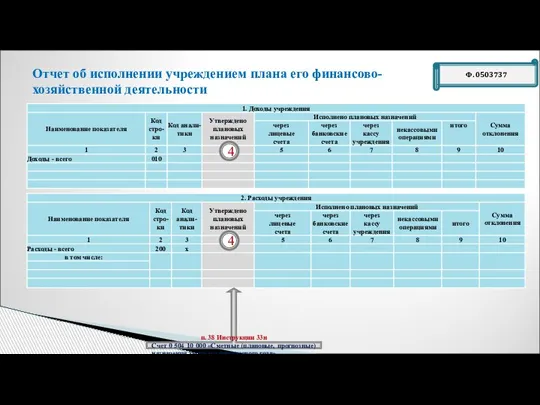

- 41. Ф. 0503737 Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности п. 38 Инструкции 33н Счет 0

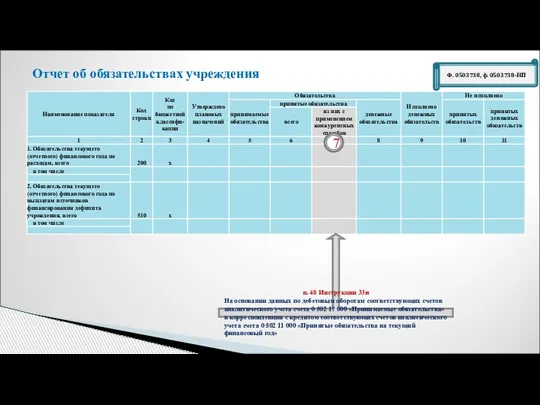

- 42. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения п. 48 Инструкции 33н Годовые объемы утвержденных сметных

- 43. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения 5 п. 48 Инструкции 33н На основании данных

- 44. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения 6 п. 48 Инструкции 33н На основании данных

- 45. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения 7 п. 48 Инструкции 33н На основании данных

- 46. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения 8 п. 48 Инструкции 33н На основании данных

- 47. Ф. 0503738, ф. 0503738-НП Отчет об обязательствах учреждения Формирование раздела «Обязательства финансовых годов, следующих за текущим

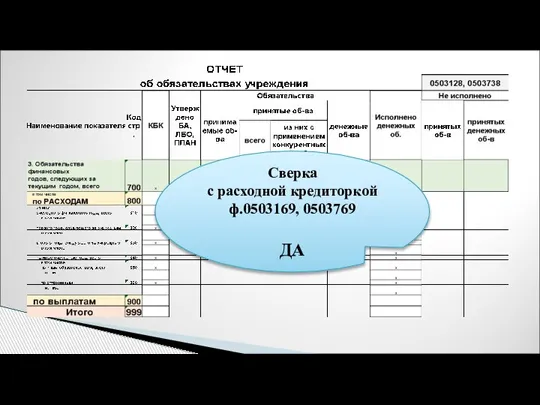

- 48. Сверка с расходной кредиторкой ф.0503169, 0503769 ДА

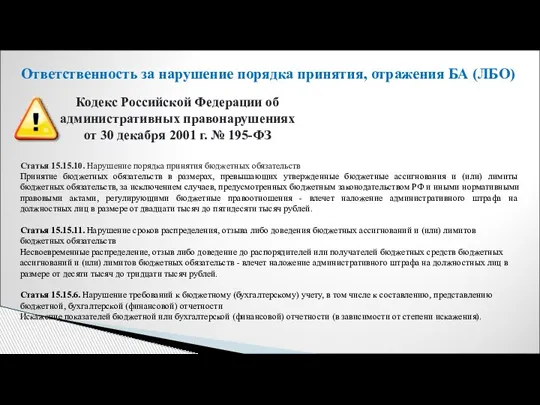

- 49. Ответственность за нарушение порядка принятия, отражения БА (ЛБО) Кодекс Российской Федерации об административных правонарушениях от 30

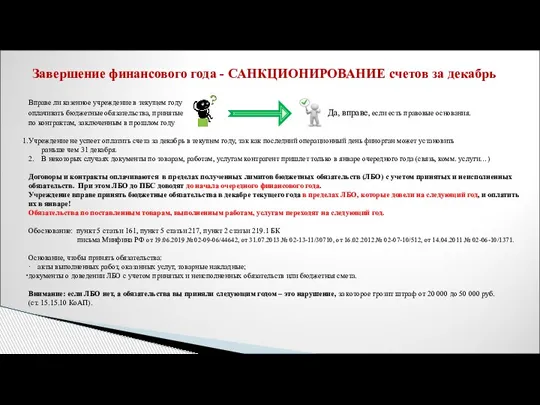

- 50. Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь Вправе ли казенное учреждение в текущем году оплачивать

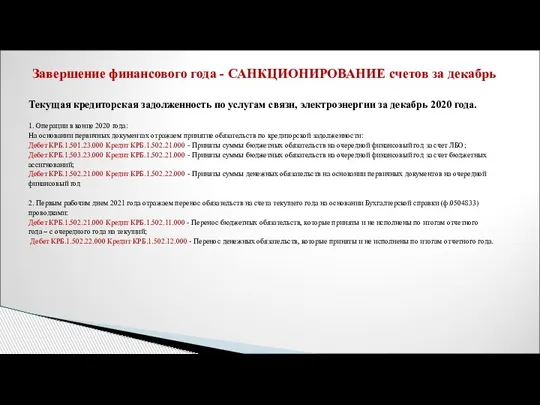

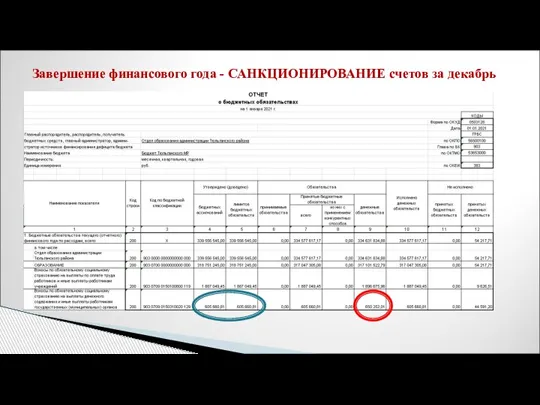

- 51. Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь Текущая кредиторская задолженность по услугам связи, электроэнергии за

- 52. Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

- 54. Скачать презентацию

Слайд 3Счета для учета операций по санкционированию расходов

Счета для учета операций по санкционированию расходов

Слайд 4Приказ Минфина России от 14 февраля 2018 г. № 26н

«Об Общих

«Об Общих

Слайд 5Аналитические группы синтетического счета объектов учета, формируемых по финансовым периодам

00000000000000000 0 500

Аналитические группы синтетического счета объектов учета, формируемых по финансовым периодам

00000000000000000 0 500

Слайд 6Операции с прогнозируемыми доходами (поступлениями) оформляются бухгалтерской справкой (ф. 0504833) и отражаются

Слайд 7Пункт 316 и 322 приказа Минфина РФ от 01.12.2010 № 157н:

Кроме

Кроме

Слайд 8Учет бюджетных ассигнований

В учете финансовых органов:

Учет бюджетных ассигнований

В учете финансовых органов:

Слайд 9Учет бюджетных ассигнований

В учете главного распорядителя бюджетных средств:

Учет бюджетных ассигнований

В учете главного распорядителя бюджетных средств:

Слайд 10Учет бюджетных ассигнований

В учете получателя бюджетных средств:

В учете ГРБС как получателя бюджетных

Учет бюджетных ассигнований

В учете получателя бюджетных средств:

В учете ГРБС как получателя бюджетных

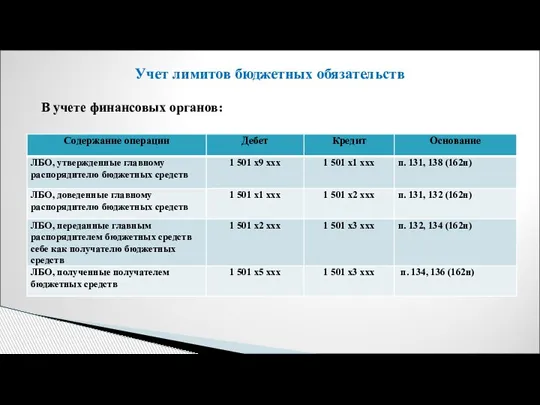

Слайд 11Учет лимитов бюджетных обязательств

В учете финансовых органов:

Учет лимитов бюджетных обязательств

В учете финансовых органов:

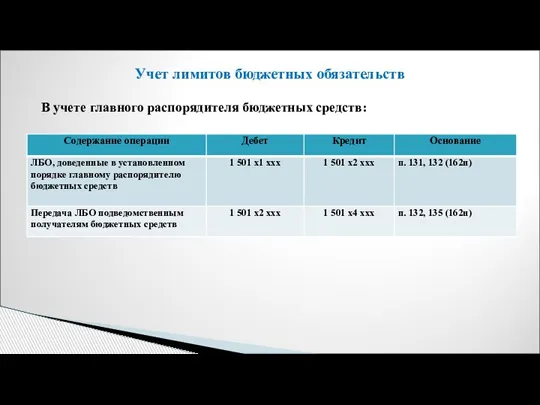

Слайд 12Учет лимитов бюджетных обязательств

В учете главного распорядителя бюджетных средств:

Учет лимитов бюджетных обязательств

В учете главного распорядителя бюджетных средств:

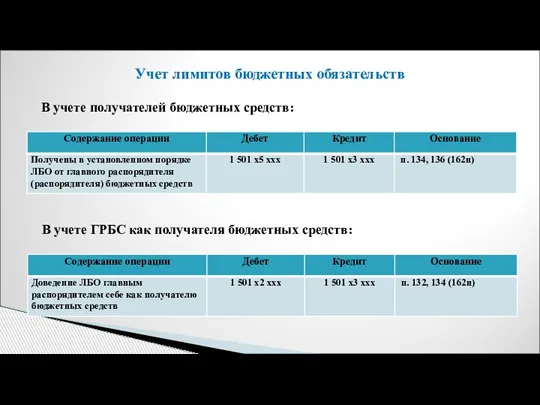

Слайд 13Учет лимитов бюджетных обязательств

В учете получателей бюджетных средств:

В учете ГРБС как получателя

Учет лимитов бюджетных обязательств

В учете получателей бюджетных средств:

В учете ГРБС как получателя

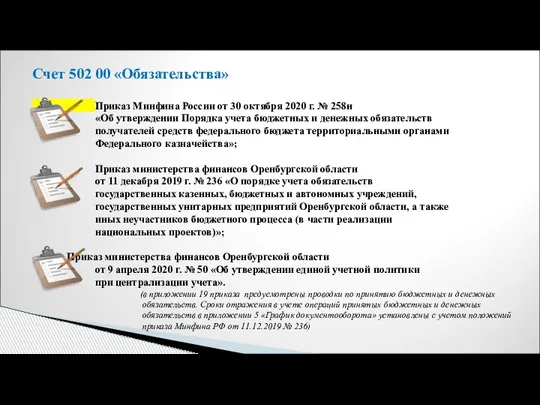

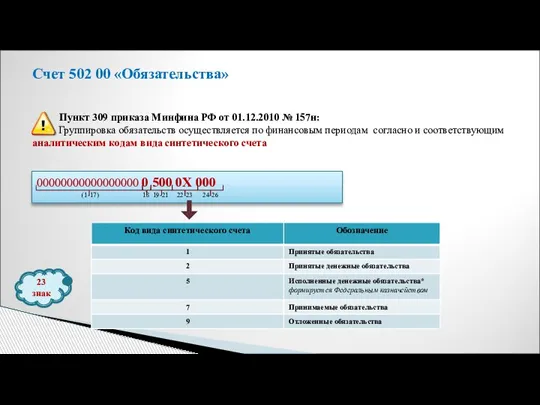

Слайд 14Счет 502 00 «Обязательства»

Приказ Минфина России от 30 октября 2020 г. № 258н

Счет 502 00 «Обязательства»

Приказ Минфина России от 30 октября 2020 г. № 258н

Слайд 15Пункт 309 приказа Минфина РФ от 01.12.2010 № 157н:

Группировка обязательств осуществляется

Группировка обязательств осуществляется

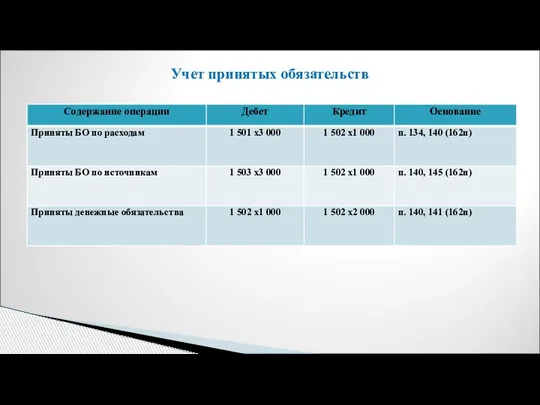

Слайд 16Учет принятых обязательств

Учет принятых обязательств

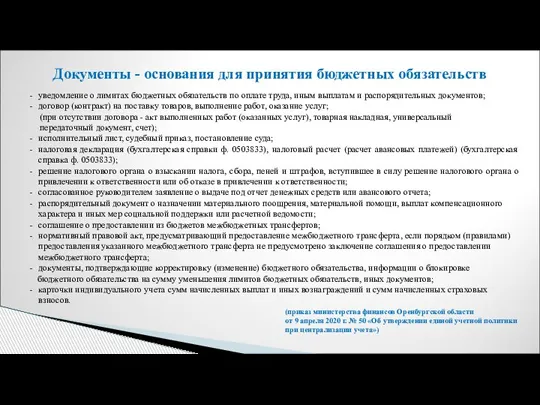

Слайд 17Документы - основания для принятия бюджетных обязательств

уведомление о лимитах бюджетных обязательств по

Документы - основания для принятия бюджетных обязательств

уведомление о лимитах бюджетных обязательств по

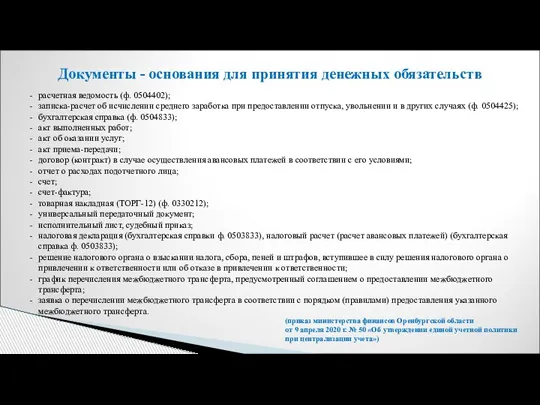

Слайд 18Документы - основания для принятия денежных обязательств

расчетная ведомость (ф. 0504402);

записка-расчет об исчислении

Документы - основания для принятия денежных обязательств

расчетная ведомость (ф. 0504402);

записка-расчет об исчислении

Слайд 19Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению

Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению

Слайд 20Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению

Перечень типовых бухгалтерских записей при отражении в бюджетном учете операций по представлению

Слайд 21Учет принимаемых обязательств

ПРИМЕР: Учет БО, принимаемых при определении поставщиков с использованием конкурентных

Учет принимаемых обязательств

ПРИМЕР: Учет БО, принимаемых при определении поставщиков с использованием конкурентных

Слайд 22Учет отложенных обязательств

Письмо Минфина России от 30.11.2020 № 02-06-07/104576 «О направлении Методических

Учет отложенных обязательств

Письмо Минфина России от 30.11.2020 № 02-06-07/104576 «О направлении Методических

Слайд 23Учет принятых обязательств (АУ/БУ)

Учет принятых обязательств (АУ/БУ)

Слайд 24Учет принятых обязательств (АУ/БУ)

Учет принятых обязательств (АУ/БУ)

Слайд 25Перенос показателей 500-х счетов при завершении текущего финансового года

Перенос показателей 500-х счетов при завершении текущего финансового года

Слайд 26Аналитический учет обязательств

Продолжение карточки учета ЛБО (БА)

Аналитический учет принятых обязательств (денежных обязательств)

Аналитический учет обязательств

Продолжение карточки учета ЛБО (БА)

Аналитический учет принятых обязательств (денежных обязательств)

Слайд 27Аналитический учет обязательств

0 501 04 000 «Переданные ЛБО»

0 501 05 000 «Полученные

Аналитический учет обязательств

0 501 04 000 «Переданные ЛБО»

0 501 05 000 «Полученные

Слайд 28Бюджетная (бухгалтерская) отчетность об обязательствах

Бюджетная (бухгалтерская) отчетность об обязательствах

Слайд 29Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 504 00 000

Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 504 00 000

Слайд 30Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 504 00 000

Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 504 00 000

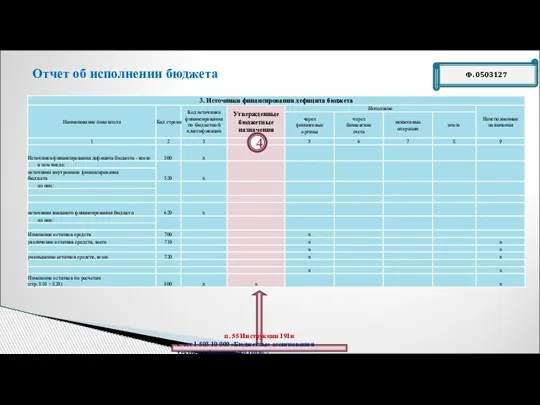

Слайд 31Ф. 0503127

Отчет об исполнении бюджета

4

п. 55 Инструкции 191н

Счет 1 503 10 000

Ф. 0503127

Отчет об исполнении бюджета

4

п. 55 Инструкции 191н

Счет 1 503 10 000

Слайд 32Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 503 10 000

Ф. 0503127

Отчет об исполнении бюджета

п. 55 Инструкции 191н

Счет 1 503 10 000

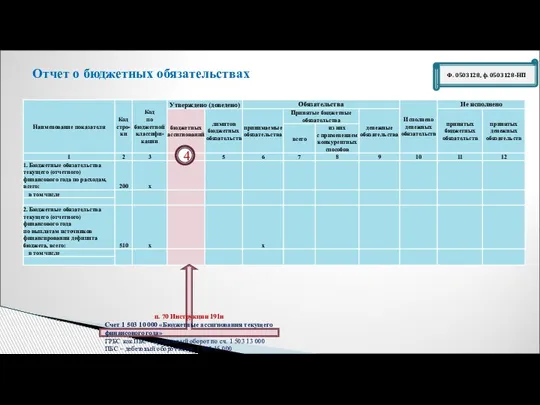

Слайд 33Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

4

п. 70 Инструкции 191н

Счет 1 503

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

4

п. 70 Инструкции 191н

Счет 1 503

Слайд 34Ф. 0503128, ф. 0503128-НП

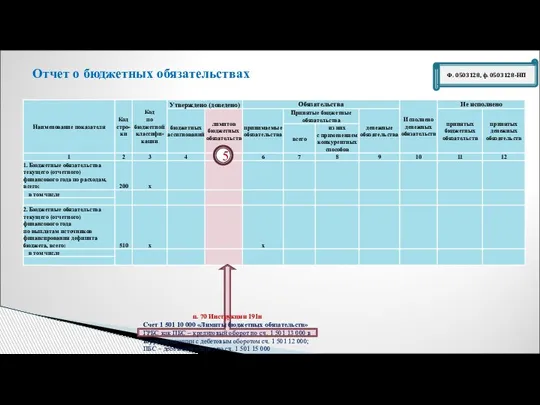

Отчет о бюджетных обязательствах

5

п. 70 Инструкции 191н

Счет 1 501

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

5

п. 70 Инструкции 191н

Счет 1 501

Слайд 35Ф. 0503128, ф. 0503128-НП

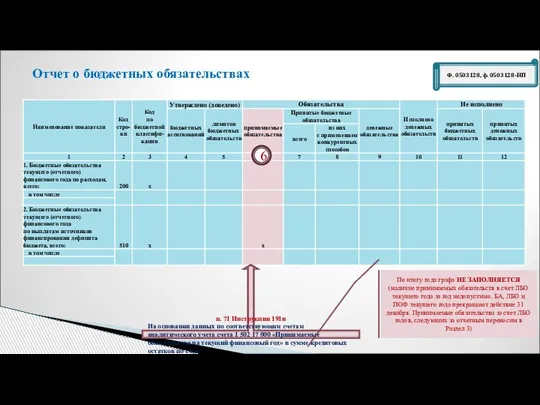

Отчет о бюджетных обязательствах

6

п. 71 Инструкции 191н

На основании данных

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

6

п. 71 Инструкции 191н

На основании данных

Слайд 36Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

7

п. 71 Инструкции 191н

На основании данных

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

7

п. 71 Инструкции 191н

На основании данных

Слайд 37Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

8

п. 71 Инструкции 191н

На основании данных

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

8

п. 71 Инструкции 191н

На основании данных

Слайд 38Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

9

п. 71 Инструкции 191н

На основании данных

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

9

п. 71 Инструкции 191н

На основании данных

Слайд 39Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

11

Показатель со знаком «минус» допустим только

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

11

Показатель со знаком «минус» допустим только

Слайд 40Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

Формирование раздела «Обязательства финансовых годов, следующих

Ф. 0503128, ф. 0503128-НП

Отчет о бюджетных обязательствах

Формирование раздела «Обязательства финансовых годов, следующих

Слайд 41Ф. 0503737

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности

п. 38 Инструкции 33н

Счет

Ф. 0503737

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности

п. 38 Инструкции 33н

Счет

Слайд 42Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

п. 48 Инструкции 33н

Годовые объемы утвержденных

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

п. 48 Инструкции 33н

Годовые объемы утвержденных

Слайд 43Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

5

п. 48 Инструкции 33н

На основании данных

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

5

п. 48 Инструкции 33н

На основании данных

Слайд 44Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

6

п. 48 Инструкции 33н

На основании данных

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

6

п. 48 Инструкции 33н

На основании данных

Слайд 45Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

7

п. 48 Инструкции 33н

На основании данных

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

7

п. 48 Инструкции 33н

На основании данных

Слайд 46Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

8

п. 48 Инструкции 33н

На основании данных

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

8

п. 48 Инструкции 33н

На основании данных

Слайд 47Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

Формирование раздела «Обязательства финансовых годов, следующих

Ф. 0503738, ф. 0503738-НП

Отчет об обязательствах учреждения

Формирование раздела «Обязательства финансовых годов, следующих

Слайд 48Сверка

с расходной кредиторкой ф.0503169, 0503769

ДА

Сверка

с расходной кредиторкой ф.0503169, 0503769

ДА

Слайд 49Ответственность за нарушение порядка принятия, отражения БА (ЛБО)

Кодекс Российской Федерации об

Ответственность за нарушение порядка принятия, отражения БА (ЛБО)

Кодекс Российской Федерации об

Слайд 50Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Вправе ли казенное учреждение в

Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Вправе ли казенное учреждение в

Слайд 51Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Текущая кредиторская задолженность по услугам

Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Текущая кредиторская задолженность по услугам

Слайд 52Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Завершение финансового года - САНКЦИОНИРОВАНИЕ счетов за декабрь

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

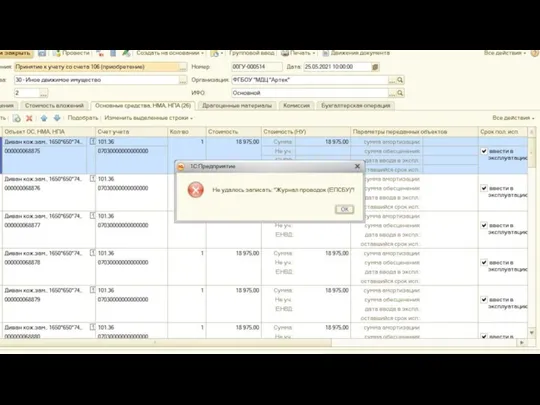

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information