- ОТ ИМПОРТА К ЭКСПОРТУ

Содержание

- 2. Птица Продолжение роста российского производства птицы в 2011 году, около 15% за год ( ≈360 тыс.тонн)!!!

- 3. Прогноз развития рынка мяса птицы в РФ, тыс. тонн

- 4. Свинина Существенное изменение структуры свиноводческой отрасли. Интенсивный (более 20% свинины) рост производства в Промышленном свиноводстве современного

- 5. Прогноз развития рынка мяса свинины в РФ, тыс. тонн

- 6. Говядина Продолжается улучшение молочного стада. Уменьшается количество молочного стада в связи с ростом продуктивности животных. Мясное

- 7. Прогноз развития рынка мяса говядины в РФ, тыс. тонн 2010 г.

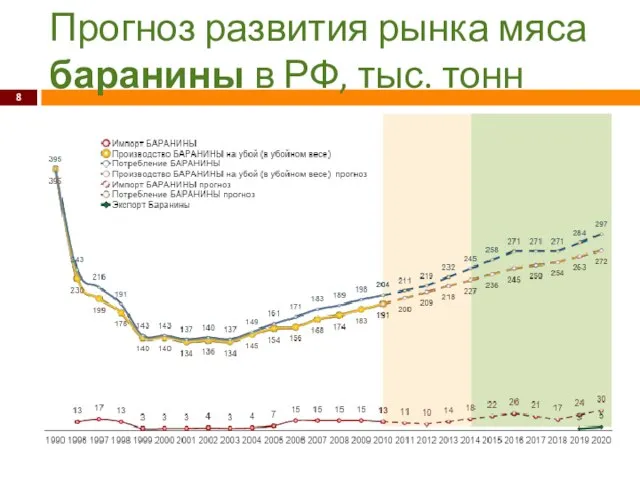

- 8. Прогноз развития рынка мяса баранины в РФ, тыс. тонн

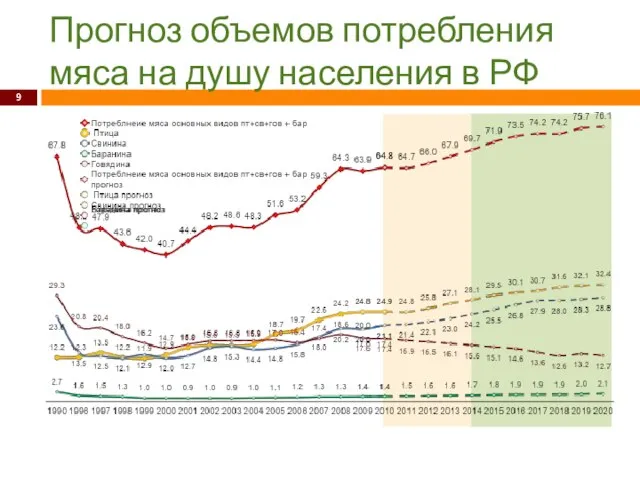

- 9. Прогноз объемов потребления мяса на душу населения в РФ

- 10. Долгосрочный прогноз развития структуры рынка мяса в РФ Следует постепенно примеряться к долгосрочному до 2020 году

- 11. Динамика объемов и структуры потребления мяса в РФ

- 12. Динамика объемов и структуры импорта мяса в РФ

- 13. Динамика объемов и структуры экспорта мяса в РФ

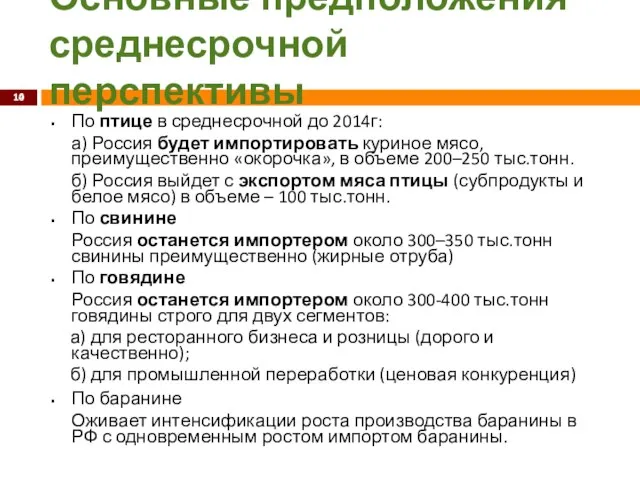

- 14. Основные предположения среднесрочной перспективы По птице в среднесрочной до 2014г: а) Россия будет импортировать куриное мясо,

- 16. Скачать презентацию

Слайд 3Прогноз развития рынка мяса птицы в РФ, тыс. тонн

Прогноз развития рынка мяса птицы в РФ, тыс. тонн

Слайд 4Свинина

Существенное изменение структуры свиноводческой отрасли.

Интенсивный (более 20% свинины) рост производства в Промышленном

Свинина

Существенное изменение структуры свиноводческой отрасли.

Интенсивный (более 20% свинины) рост производства в Промышленном

Слайд 5Прогноз развития рынка мяса свинины в РФ, тыс. тонн

Прогноз развития рынка мяса свинины в РФ, тыс. тонн

Слайд 6Говядина

Продолжается улучшение молочного стада.

Уменьшается количество молочного стада в связи с ростом продуктивности

Говядина

Продолжается улучшение молочного стада.

Уменьшается количество молочного стада в связи с ростом продуктивности

Слайд 7Прогноз развития рынка мяса говядины в РФ, тыс. тонн 2010 г.

Прогноз развития рынка мяса говядины в РФ, тыс. тонн 2010 г.

Слайд 8Прогноз развития рынка мяса баранины в РФ, тыс. тонн

Прогноз развития рынка мяса баранины в РФ, тыс. тонн

Слайд 9Прогноз объемов потребления мяса на душу населения в РФ

Прогноз объемов потребления мяса на душу населения в РФ

Слайд 10Долгосрочный прогноз развития структуры рынка мяса в РФ

Следует постепенно примеряться к долгосрочному

Долгосрочный прогноз развития структуры рынка мяса в РФ

Следует постепенно примеряться к долгосрочному

Слайд 11Динамика объемов и структуры потребления мяса в РФ

Динамика объемов и структуры потребления мяса в РФ

Слайд 12Динамика объемов и структуры импорта мяса в РФ

Динамика объемов и структуры импорта мяса в РФ

Слайд 13Динамика объемов и структуры экспорта мяса в РФ

Динамика объемов и структуры экспорта мяса в РФ

Слайд 14Основные предположения среднесрочной перспективы

По птице в среднесрочной до 2014г:

а) Россия будет импортировать

Основные предположения среднесрочной перспективы

По птице в среднесрочной до 2014г:

а) Россия будет импортировать

Есть ли разум во Вселенной

Есть ли разум во Вселенной LIEBHERR LTM 1160-5.1 Самоходный кран большой грузоподъемности (160 тонн)

LIEBHERR LTM 1160-5.1 Самоходный кран большой грузоподъемности (160 тонн) Жизнь в Сети

Жизнь в Сети Всероссийская политическая партия Мы - Будущее

Всероссийская политическая партия Мы - Будущее Игра Эмоции и поступки

Игра Эмоции и поступки Презентация на тему Волокна животного происхождения

Презентация на тему Волокна животного происхождения Пойте вместе с нами. Шпаргалка для родителей

Пойте вместе с нами. Шпаргалка для родителей Мифы Древней Греции – «сокровищница мировой культуры»

Мифы Древней Греции – «сокровищница мировой культуры» Айлина би өнері (2)

Айлина би өнері (2) СВОЯ ИГРА

СВОЯ ИГРА Уроки финансового кризиса для России

Уроки финансового кризиса для России 388018 (2)

388018 (2) ЖИЗНЬ ПОСЛЕ ОСВОБОЖДЕНИЯ

ЖИЗНЬ ПОСЛЕ ОСВОБОЖДЕНИЯ Современные средства для безупречной чистоты в каждом доме

Современные средства для безупречной чистоты в каждом доме Живи родник!

Живи родник! Операционные системы

Операционные системы Добавленная стоимость

Добавленная стоимость Календарь знаменательных дат на 2011 год.

Календарь знаменательных дат на 2011 год. А у нас сегодня супервизия!

А у нас сегодня супервизия! Развитие познавательного интереса и творческой активности учащихся на уроках русского языка

Развитие познавательного интереса и творческой активности учащихся на уроках русского языка Презентация на тему Белки состав и строение.

Презентация на тему Белки состав и строение.  ФИЗИОЛОГИЯ БАКТЕРИЙ

ФИЗИОЛОГИЯ БАКТЕРИЙ Африка

Африка Публичный доклад 2008- 2009 учебный год

Публичный доклад 2008- 2009 учебный год Добывание воды в природных условиях

Добывание воды в природных условиях Мифология греков в живописи Возрождения

Мифология греков в живописи Возрождения Чернобыль 1986-2013

Чернобыль 1986-2013 Презентация на тему Шляпы

Презентация на тему Шляпы