- Poresko pravo

Содержание

- 2. INSTITUCIJE JAVNIH FINANSIJA Javni prihodi Javni rashodi Budžet Finansijsko izravnanje

- 3. JAVNI (TEKUĆI) PRIHODI Rezultat obavljanja transakcije koja povećava neto imovinu države (tj. opšteg sektora države) Transakcija

- 4. PRIMANJA DRŽAVE Primanja od prodaje nefinansijske imovine (osnovnih sredstava, zalihe i prirodna bogatstva – šume i

- 5. OPŠTI SEKTOR DRŽAVE jedinice države (government units): državna zajednica Srbija i Crna Gora, Republika Srbija, Autonomna

- 6. OPŠTI SEKTOR DRŽAVE organizacije obaveznog socijalnog osiguranja: Rep. fond za penzijsko i invalidsko osiguranje zaposlenih, Rep.

- 7. OPŠTI SEKTOR DRŽAVE Netržišne neprofitne ustanove koje su kontrolisane i pretežno finansirane od strane jedinica države

- 8. JAVNI PRIHODI (1) DERIVATIVNI (javnopravni) a) neposredno nametnuti: fiskalni (dažbinski) prihodi: porezi, takse, doprinosi i naknade

- 9. JAVNI PRIHODI (2) ORIGINARNI (privatnopravni) donacije od stranih država i međunarodnih organizacija; donacije od fizičkih i

- 10. FISKALNI (DAŽBINSKI) PRIHODI Porez Taksa Doprinos Naknada za korišćenje dobara od opšteg interesa

- 11. POREZ Prisilnost pri plaćanju Finansiranje javnih izdataka i ostvarivanje drugih ciljeva Odsustvo neposredne protivnaknade Novčano davanje

- 12. TAKSA Naknada (cena) za uslugu (radnja državnog organa ili posebna privilegija koja se dobija) koju država

- 13. DOPRINOS Parafiskalitet (prihod organizacija socijalnog osiguranja). Obveznici: lica povezana ekonomskim ili socijalnim interesom (zaposleni, poslodavci, preduzetnici).

- 14. NAKNADA ZA KORIŠĆENJE DOBARA OD OPŠTEG INTERESA Zakonom utvrđena cena za dobra od opšteg interesa. Ako

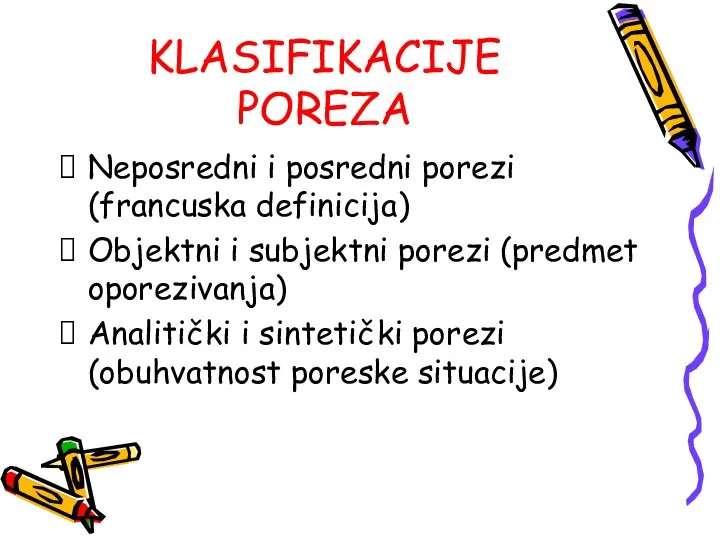

- 15. KLASIFIKACIJE POREZA Neposredni i posredni porezi (francuska definicija) Objektni i subjektni porezi (predmet oporezivanja) Analitički i

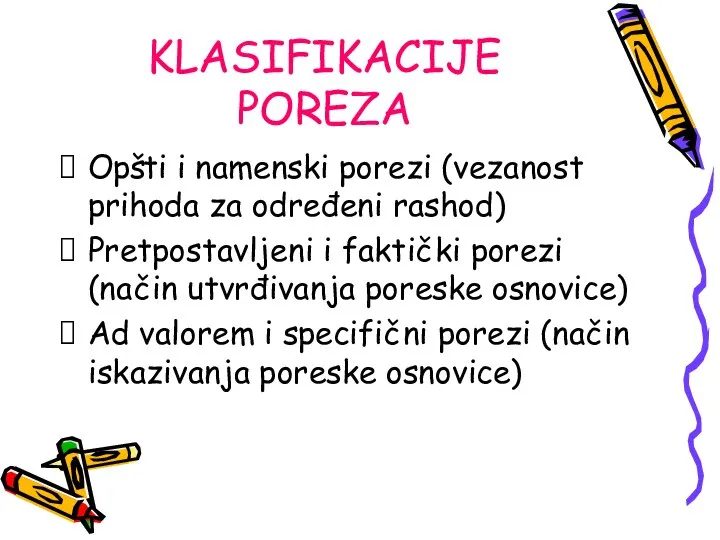

- 16. KLASIFIKACIJE POREZA Opšti i namenski porezi (vezanost prihoda za određeni rashod) Pretpostavljeni i faktički porezi (način

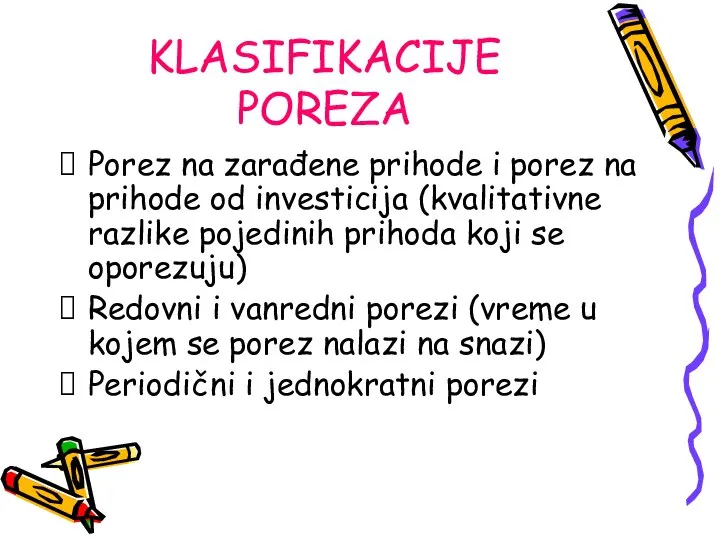

- 17. KLASIFIKACIJE POREZA Porez na zarađene prihode i porez na prihode od investicija (kvalitativne razlike pojedinih prihoda

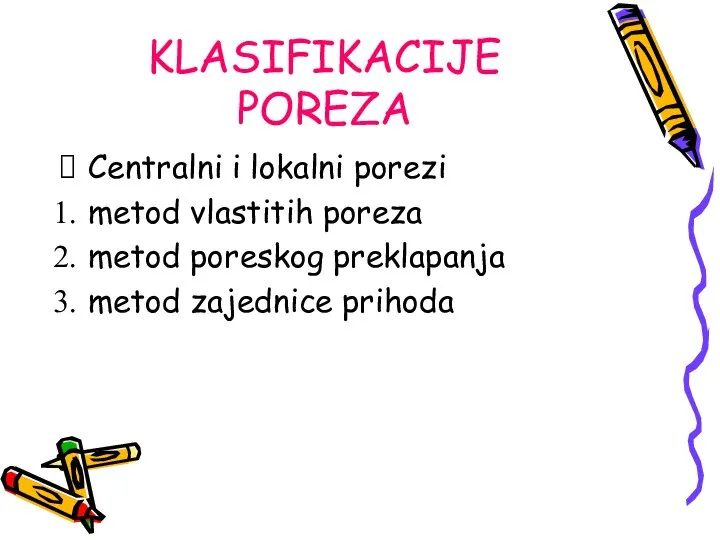

- 18. KLASIFIKACIJE POREZA Centralni i lokalni porezi metod vlastitih poreza metod poreskog preklapanja metod zajednice prihoda

- 19. OECD I GFS KLASIFIKACIJA OECD klasifikacija poreza GFS statistika javnih prihoda (Međunarodni monetarni fond) – Government

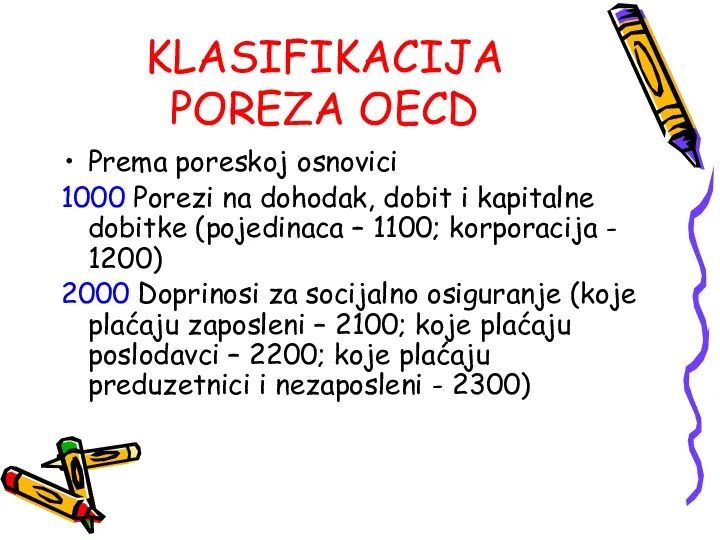

- 20. KLASIFIKACIJA POREZA OECD Prema poreskoj osnovici 1000 Porezi na dohodak, dobit i kapitalne dobitke (pojedinaca –

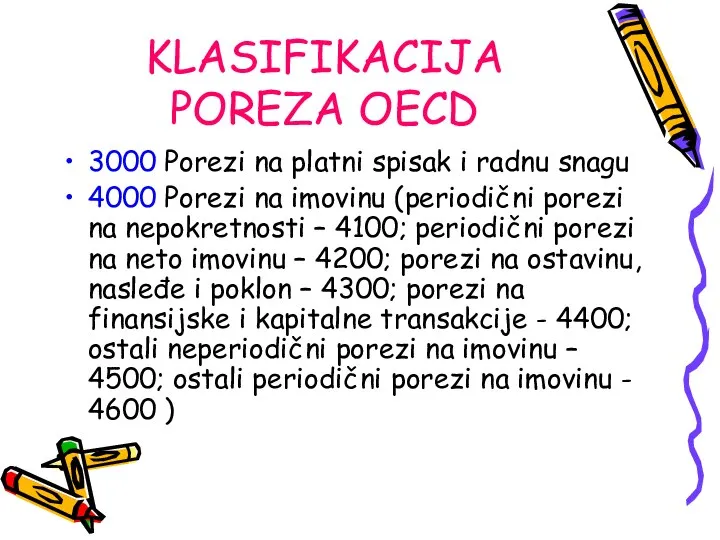

- 21. KLASIFIKACIJA POREZA OECD 3000 Porezi na platni spisak i radnu snagu 4000 Porezi na imovinu (periodični

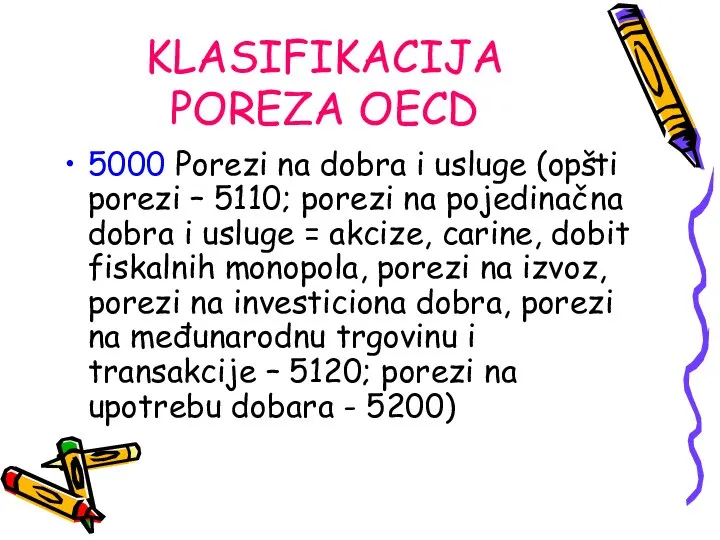

- 22. KLASIFIKACIJA POREZA OECD 5000 Porezi na dobra i usluge (opšti porezi – 5110; porezi na pojedinačna

- 23. KLASIFIKACIJA POREZA OECD 6000 Ostali porezi

- 24. GFS TEKUĆI PRIHODI POREZI SOCIJALNI DOPRINOSI DONACIJE I TRANSFERI NEPORESKI PRIHODI

- 25. UPOREĐENJE OECD I GFS KLASIFIKACIJE GFS klasifikacija doprinose za socijalno osiguranje ne smatra porezima,već ih izdvaja

- 26. GFS POREZI Porezi na dohodak, dobit i kapitalne dobitke Porezi na platni spisak i radnu snagu

- 27. GFS SOCIJALNI DOPRINOSI Instrument za finansiranje naknada iz socijalnog osiguranja za osiguranike i druga lica koja

- 28. GFS DONACIJE I TRANSFERI Dobrovoljni transferi koji: jedan nivo vlasti prima od drugog nivoa vlasti u

- 30. Скачать презентацию

Слайд 3JAVNI (TEKUĆI) PRIHODI

Rezultat obavljanja transakcije koja povećava neto imovinu države (tj. opšteg

JAVNI (TEKUĆI) PRIHODI

Rezultat obavljanja transakcije koja povećava neto imovinu države (tj. opšteg

Слайд 4PRIMANJA DRŽAVE

Primanja od prodaje nefinansijske imovine (osnovnih sredstava, zalihe i prirodna bogatstva

PRIMANJA DRŽAVE

Primanja od prodaje nefinansijske imovine (osnovnih sredstava, zalihe i prirodna bogatstva

Слайд 5OPŠTI SEKTOR DRŽAVE

jedinice države (government units):

državna zajednica Srbija i Crna Gora,

Republika Srbija,

OPŠTI SEKTOR DRŽAVE

jedinice države (government units):

državna zajednica Srbija i Crna Gora,

Republika Srbija,

Слайд 6OPŠTI SEKTOR DRŽAVE

organizacije obaveznog socijalnog osiguranja:

Rep. fond za penzijsko i invalidsko osiguranje

OPŠTI SEKTOR DRŽAVE

organizacije obaveznog socijalnog osiguranja:

Rep. fond za penzijsko i invalidsko osiguranje

Слайд 7OPŠTI SEKTOR DRŽAVE

Netržišne neprofitne ustanove koje su kontrolisane i pretežno finansirane od

OPŠTI SEKTOR DRŽAVE

Netržišne neprofitne ustanove koje su kontrolisane i pretežno finansirane od

Слайд 8JAVNI PRIHODI

(1) DERIVATIVNI (javnopravni)

a) neposredno nametnuti:

fiskalni (dažbinski) prihodi: porezi, takse, doprinosi i

JAVNI PRIHODI

(1) DERIVATIVNI (javnopravni)

a) neposredno nametnuti:

fiskalni (dažbinski) prihodi: porezi, takse, doprinosi i

Слайд 9JAVNI PRIHODI

(2) ORIGINARNI (privatnopravni)

donacije od stranih država i međunarodnih organizacija;

donacije od fizičkih

JAVNI PRIHODI

(2) ORIGINARNI (privatnopravni)

donacije od stranih država i međunarodnih organizacija;

donacije od fizičkih

Слайд 10FISKALNI (DAŽBINSKI) PRIHODI

Porez

Taksa

Doprinos

Naknada za korišćenje dobara od opšteg interesa

FISKALNI (DAŽBINSKI) PRIHODI

Porez

Taksa

Doprinos

Naknada za korišćenje dobara od opšteg interesa

Слайд 11POREZ

Prisilnost pri plaćanju

Finansiranje javnih izdataka i ostvarivanje drugih ciljeva

Odsustvo neposredne protivnaknade

Novčano davanje

POREZ

Prisilnost pri plaćanju

Finansiranje javnih izdataka i ostvarivanje drugih ciljeva

Odsustvo neposredne protivnaknade

Novčano davanje

Слайд 12TAKSA

Naknada (cena) za uslugu (radnja državnog organa ili posebna privilegija koja se

TAKSA

Naknada (cena) za uslugu (radnja državnog organa ili posebna privilegija koja se

Слайд 13DOPRINOS

Parafiskalitet (prihod organizacija socijalnog osiguranja).

Obveznici: lica povezana ekonomskim ili socijalnim interesom (zaposleni,

DOPRINOS

Parafiskalitet (prihod organizacija socijalnog osiguranja).

Obveznici: lica povezana ekonomskim ili socijalnim interesom (zaposleni,

Слайд 14NAKNADA ZA KORIŠĆENJE DOBARA OD OPŠTEG INTERESA

Zakonom utvrđena cena za dobra od

NAKNADA ZA KORIŠĆENJE DOBARA OD OPŠTEG INTERESA

Zakonom utvrđena cena za dobra od

Слайд 15KLASIFIKACIJE POREZA

Neposredni i posredni porezi (francuska definicija)

Objektni i subjektni porezi (predmet oporezivanja)

Analitički

KLASIFIKACIJE POREZA

Neposredni i posredni porezi (francuska definicija)

Objektni i subjektni porezi (predmet oporezivanja)

Analitički

Слайд 16KLASIFIKACIJE POREZA

Opšti i namenski porezi (vezanost prihoda za određeni rashod)

Pretpostavljeni i faktički

KLASIFIKACIJE POREZA

Opšti i namenski porezi (vezanost prihoda za određeni rashod)

Pretpostavljeni i faktički

Слайд 17KLASIFIKACIJE POREZA

Porez na zarađene prihode i porez na prihode od investicija (kvalitativne

KLASIFIKACIJE POREZA

Porez na zarađene prihode i porez na prihode od investicija (kvalitativne

Слайд 18KLASIFIKACIJE POREZA

Centralni i lokalni porezi

metod vlastitih poreza

metod poreskog preklapanja

metod zajednice prihoda

KLASIFIKACIJE POREZA

Centralni i lokalni porezi

metod vlastitih poreza

metod poreskog preklapanja

metod zajednice prihoda

Слайд 19OECD I GFS KLASIFIKACIJA

OECD klasifikacija poreza

GFS statistika javnih prihoda (Međunarodni monetarni fond)

OECD I GFS KLASIFIKACIJA

OECD klasifikacija poreza

GFS statistika javnih prihoda (Međunarodni monetarni fond)

Слайд 20KLASIFIKACIJA POREZA OECD

Prema poreskoj osnovici

1000 Porezi na dohodak, dobit i kapitalne dobitke

KLASIFIKACIJA POREZA OECD

Prema poreskoj osnovici

1000 Porezi na dohodak, dobit i kapitalne dobitke

Слайд 21KLASIFIKACIJA POREZA OECD

3000 Porezi na platni spisak i radnu snagu

4000 Porezi na

KLASIFIKACIJA POREZA OECD

3000 Porezi na platni spisak i radnu snagu

4000 Porezi na

Слайд 22KLASIFIKACIJA POREZA OECD

5000 Porezi na dobra i usluge (opšti porezi – 5110;

KLASIFIKACIJA POREZA OECD

5000 Porezi na dobra i usluge (opšti porezi – 5110;

Слайд 23KLASIFIKACIJA POREZA OECD

6000 Ostali porezi

KLASIFIKACIJA POREZA OECD

6000 Ostali porezi

Слайд 24GFS TEKUĆI PRIHODI

POREZI

SOCIJALNI DOPRINOSI

DONACIJE I TRANSFERI

NEPORESKI PRIHODI

GFS TEKUĆI PRIHODI

POREZI

SOCIJALNI DOPRINOSI

DONACIJE I TRANSFERI

NEPORESKI PRIHODI

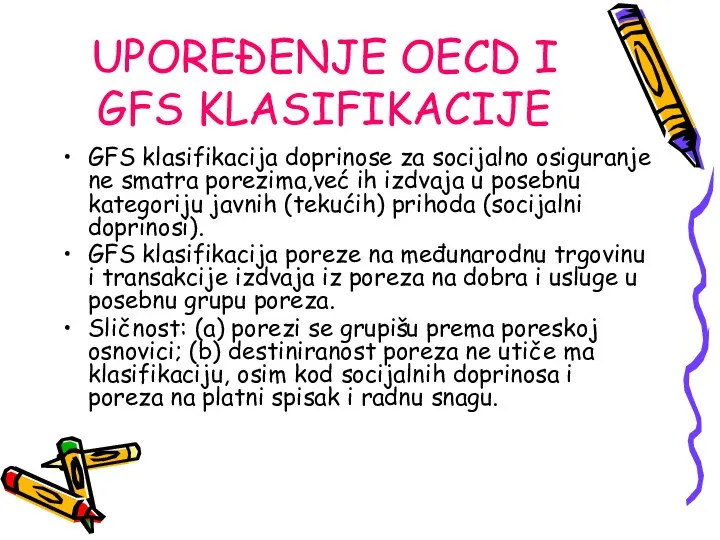

Слайд 25UPOREĐENJE OECD I GFS KLASIFIKACIJE

GFS klasifikacija doprinose za socijalno osiguranje ne smatra

UPOREĐENJE OECD I GFS KLASIFIKACIJE

GFS klasifikacija doprinose za socijalno osiguranje ne smatra

Слайд 26GFS POREZI

Porezi na dohodak, dobit i kapitalne dobitke

Porezi na platni spisak i

GFS POREZI

Porezi na dohodak, dobit i kapitalne dobitke

Porezi na platni spisak i

Слайд 27GFS SOCIJALNI DOPRINOSI

Instrument za finansiranje naknada iz socijalnog osiguranja za osiguranike i

GFS SOCIJALNI DOPRINOSI

Instrument za finansiranje naknada iz socijalnog osiguranja za osiguranike i

Слайд 28GFS DONACIJE I TRANSFERI

Dobrovoljni transferi koji:

jedan nivo vlasti prima od drugog nivoa

GFS DONACIJE I TRANSFERI

Dobrovoljni transferi koji:

jedan nivo vlasti prima od drugog nivoa

СТАРИННЫЕ РУССКИЕ МЕРЫ

СТАРИННЫЕ РУССКИЕ МЕРЫ От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО

От дешевых до дорогих скинов качества. Ширпотреб в КС:ГО Символика России

Символика России Пятно как средство выражения. Композиция как ритм пятен

Пятно как средство выражения. Композиция как ритм пятен Презентация на тему Чистая вода - залог жизни на Земле (4 класс)

Презентация на тему Чистая вода - залог жизни на Земле (4 класс) своя игра

своя игра Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности

Технология проблемно-диалогического обучения как средство развития компонентов учебной деятельности ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ

ЦЕЛЬ: ДЕЛО НЕ В БЮДЖЕТЕ Фондовый рынок в РФ

Фондовый рынок в РФ Викторина по биологии (8 класс)

Викторина по биологии (8 класс) Рембрандт ван Рейн (1606-1669)

Рембрандт ван Рейн (1606-1669) Правила для детского сада

Правила для детского сада Показательные уравнения

Показательные уравнения Презентация на тему Взаимоотношения между организмами

Презентация на тему Взаимоотношения между организмами Птицы семейства журавлиные занесённые в Красную книгу Саратовской области

Птицы семейства журавлиные занесённые в Красную книгу Саратовской области Промышленные стали

Промышленные стали Презентация Компании

Презентация Компании Особенности раннего творчества О.Э.Мандельштама

Особенности раннего творчества О.Э.Мандельштама Углеводы и всё про них

Углеводы и всё про них  Презентация на тему Финансовый рынок и его инструменты

Презентация на тему Финансовый рынок и его инструменты Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев.

Понимание любви философами начала XX века П. Флоренский Н.Бердяев В.Соловьев. Звуки и буквы

Звуки и буквы Центр правового и финансового консалтинга

Центр правового и финансового консалтинга ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА

ОПТИМИЗАЦИЯ ШКОЛЬНОГО САЙТА Викторина по ПДД (5 класса)

Викторина по ПДД (5 класса) Прыжки в длинну с места

Прыжки в длинну с места На родине В.М. Шукшина

На родине В.М. Шукшина "Бунташный век"

"Бунташный век"