Постановка бюджетного управления в группе компаний (на примере инвестиционно-строительного холдинга)

- Постановка бюджетного управления в группе компаний (на примере инвестиционно-строительного холдинга)

Содержание

- 2. Построение системы бюджетирования в группе компаний Методология бюджетирования: Выбор концепции бюджетной модели (зависит от вида холдинга)

- 3. Особенности бюджетного процесса в холдинговых структурах Стратегическое развитие холдинга Специфика финансовой структуры Определение особенностей взаимоотношений Управляющей

- 4. Вертикальные холдинги Акцент управления: высокая степень централизации управленческих процессов. Особенность: предприятиям, которые входят в состав вертикального

- 5. Вертикальные холдинги Решение проблем: Эффективная логистика Единая политика и жёсткий контроль ценообразования Планирование в единой технологической

- 6. Три составляющих успеха Опыт МАГ КОНСАЛТИНГ Единые правила Организационные процедуры Автоматизация

- 7. Внутрифирменное бюджетирование как управленческая технология Цели и задачи (целевые показатели и нормативы) Виды бюджетов Схемы консолидации

- 8. Внедрение бюджетирования Подход МАГ КОНСАЛТИНГ

- 9. 1. Предпроектное обследование Отраслевая специфика Ресурсные и финансовые потоки Документооборот Анализ существующей системы планирования и принятия

- 10. Отраслевая специфика ИСХ Длительность инвестиционного цикла Сетевой график работ Календарное планирование с учетом наличия ресурсов Проектно-сметное

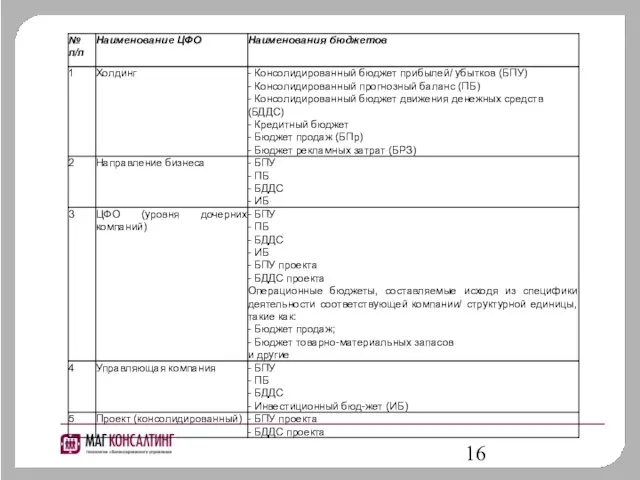

- 11. 2. Создание финансовой структуры Распределение ЦФО по уровням ответственности: ЦФО I уровня - Группа компаний (холдинг)

- 12. Идентификация ЦФО (пример)

- 13. 3. Методология бюджетирования Мастер – бюджет Разработка схемы бюджетирования, отражающей основные бизнес-процессы (мастер – бюджет) –

- 14. Подходы к методике бюджетирования: Определение ограничивающих факторов

- 15. Структура системы бюджетирования ИСХ

- 17. Реализация строительного проекта несколькими ЦФО Планирование «цепочки» ГЕНПОДРЯДЧИК ЗАКАЗЧИК ГЕНПОДРЯДЧИК ИНВЕСТОР

- 18. направляется на покрытие операционных расходов направляется на покрытие операционных расходов направляется на - инвестиции в развитие

- 19. Особенности бюджетных форм ИСХ Учет специфики деятельности Связь затратных бюджетов со сметным планированием Возможность консолидации бюджетных

- 20. 4. Формы бюджетного контроля Отчеты план/факт Аналитические отчеты по результатам исполнения бюджетов Порядок периодической корректировки бюджетов

- 21. Ответственность за исполнение бюджетов

- 22. 5. Организация бюджетного процесса Положение о бюджетировании Регламент бюджетного процесса Распределение функций и задач между службами,

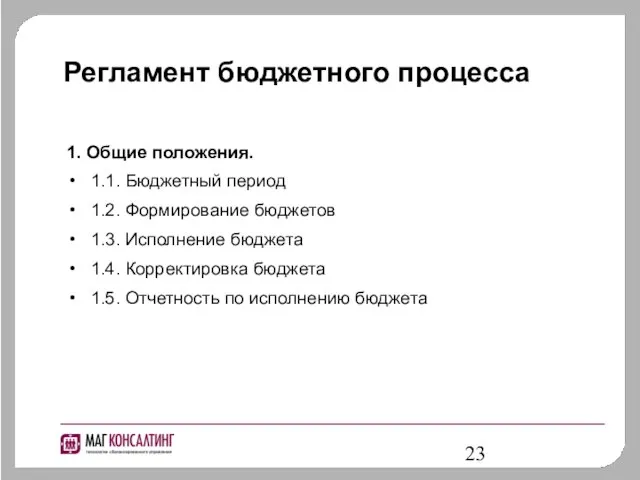

- 23. Регламент бюджетного процесса 1. Общие положения. 1.1. Бюджетный период 1.2. Формирование бюджетов 1.3. Исполнение бюджета 1.4.

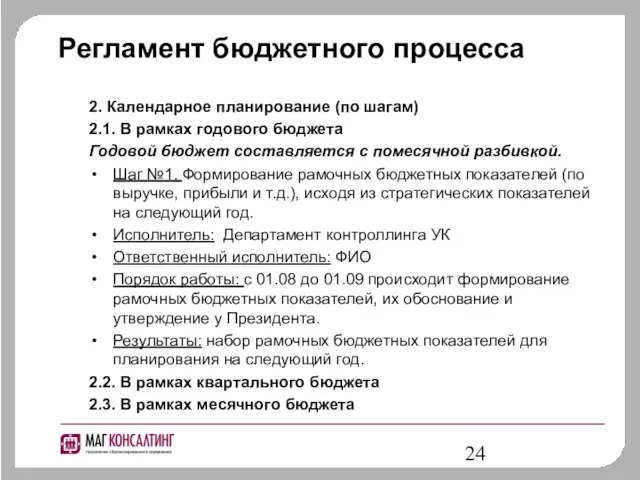

- 24. Регламент бюджетного процесса 2. Календарное планирование (по шагам) 2.1. В рамках годового бюджета Годовой бюджет составляется

- 26. Скачать презентацию

Слайд 2Построение системы бюджетирования в группе компаний

Методология бюджетирования:

Выбор концепции бюджетной модели (зависит от

Построение системы бюджетирования в группе компаний

Методология бюджетирования:

Выбор концепции бюджетной модели (зависит от

Слайд 3Особенности бюджетного процесса в холдинговых структурах

Стратегическое развитие холдинга

Специфика финансовой структуры

Определение особенностей

Особенности бюджетного процесса в холдинговых структурах

Стратегическое развитие холдинга

Специфика финансовой структуры

Определение особенностей

Слайд 4Вертикальные холдинги

Акцент управления: высокая степень централизации управленческих процессов.

Особенность: предприятиям, которые входят в

Вертикальные холдинги

Акцент управления: высокая степень централизации управленческих процессов.

Особенность: предприятиям, которые входят в

Слайд 5Вертикальные холдинги

Решение проблем:

Эффективная логистика

Единая политика и жёсткий контроль ценообразования

Планирование в единой технологической

Вертикальные холдинги

Решение проблем:

Эффективная логистика

Единая политика и жёсткий контроль ценообразования

Планирование в единой технологической

Слайд 6Три составляющих успеха

Опыт МАГ КОНСАЛТИНГ

Единые правила

Организационные процедуры

Автоматизация

Три составляющих успеха

Опыт МАГ КОНСАЛТИНГ

Единые правила

Организационные процедуры

Автоматизация

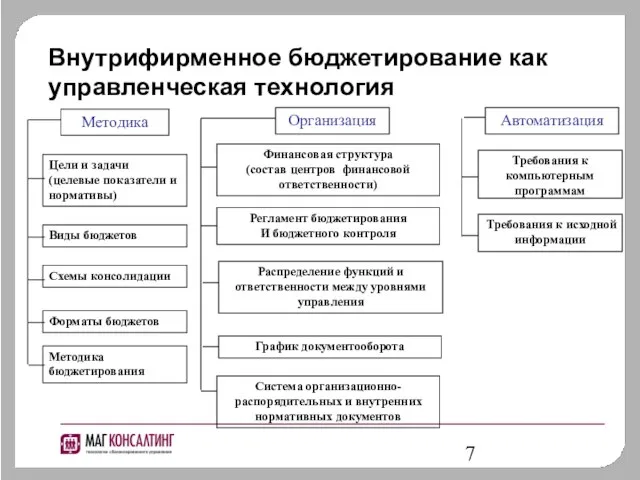

Слайд 7Внутрифирменное бюджетирование как управленческая технология

Цели и задачи (целевые показатели и нормативы)

Виды

Внутрифирменное бюджетирование как управленческая технология

Цели и задачи (целевые показатели и нормативы)

Виды

Слайд 8Внедрение бюджетирования

Подход МАГ КОНСАЛТИНГ

Внедрение бюджетирования

Подход МАГ КОНСАЛТИНГ

Слайд 91. Предпроектное обследование

Отраслевая специфика

Ресурсные и финансовые потоки

Документооборот

Анализ существующей системы планирования и принятия

1. Предпроектное обследование

Отраслевая специфика

Ресурсные и финансовые потоки

Документооборот

Анализ существующей системы планирования и принятия

Слайд 10Отраслевая специфика ИСХ

Длительность инвестиционного цикла

Сетевой график работ

Календарное планирование с учетом наличия ресурсов

Проектно-сметное

Отраслевая специфика ИСХ

Длительность инвестиционного цикла

Сетевой график работ

Календарное планирование с учетом наличия ресурсов

Проектно-сметное

Слайд 112. Создание финансовой структуры

Распределение ЦФО по уровням ответственности:

ЦФО I уровня - Группа

2. Создание финансовой структуры

Распределение ЦФО по уровням ответственности:

ЦФО I уровня - Группа

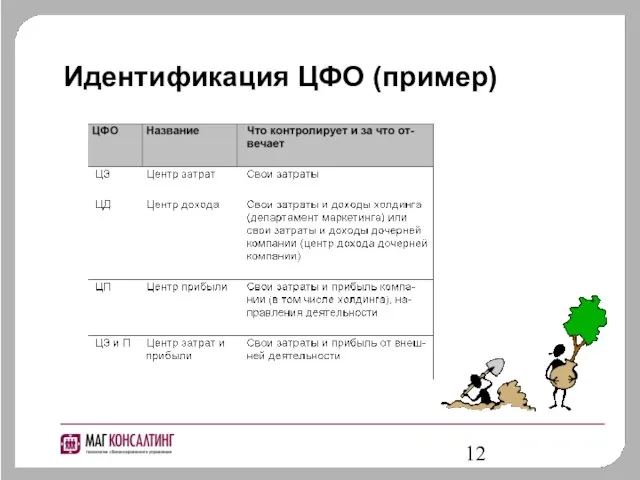

Слайд 12Идентификация ЦФО (пример)

Идентификация ЦФО (пример)

Слайд 133. Методология бюджетирования

Мастер – бюджет

Разработка схемы бюджетирования, отражающей основные бизнес-процессы (мастер –

3. Методология бюджетирования

Мастер – бюджет

Разработка схемы бюджетирования, отражающей основные бизнес-процессы (мастер –

Слайд 14 Подходы к методике бюджетирования:

Определение ограничивающих факторов

Подходы к методике бюджетирования:

Определение ограничивающих факторов

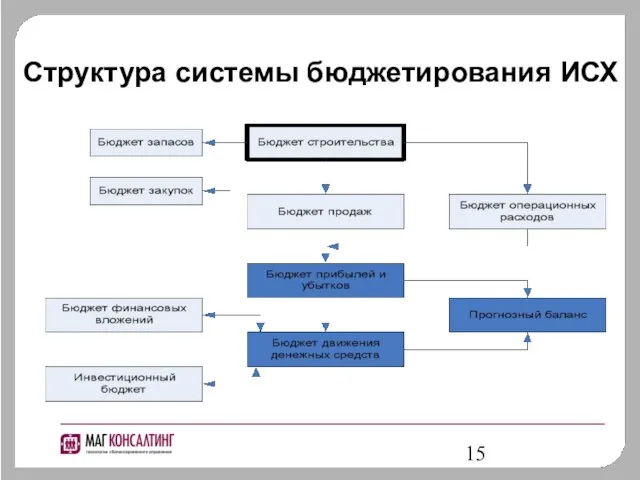

Слайд 15Структура системы бюджетирования ИСХ

Структура системы бюджетирования ИСХ

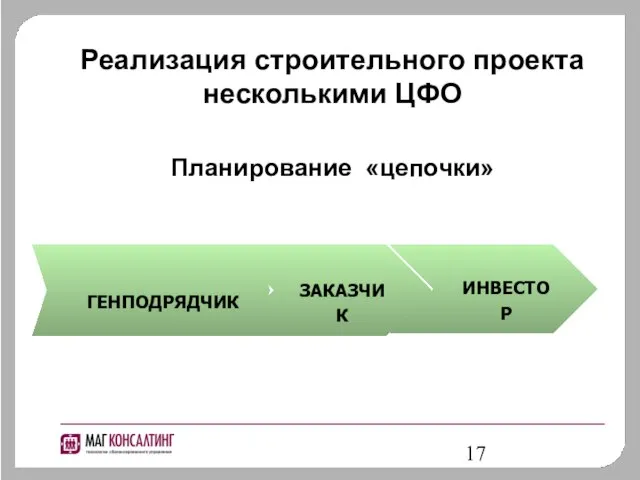

Слайд 17Реализация строительного проекта несколькими ЦФО

Планирование «цепочки»

ГЕНПОДРЯДЧИК

ЗАКАЗЧИК

ГЕНПОДРЯДЧИК

ИНВЕСТОР

Реализация строительного проекта несколькими ЦФО

Планирование «цепочки»

ГЕНПОДРЯДЧИК

ЗАКАЗЧИК

ГЕНПОДРЯДЧИК

ИНВЕСТОР

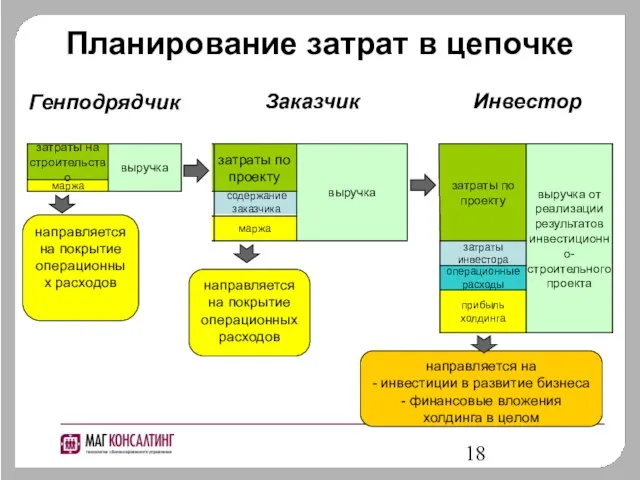

Слайд 18направляется на покрытие операционных расходов

направляется на покрытие операционных расходов

направляется на

- инвестиции

направляется на покрытие операционных расходов

направляется на покрытие операционных расходов

направляется на - инвестиции

Слайд 19Особенности бюджетных форм ИСХ

Учет специфики деятельности

Связь затратных бюджетов со сметным планированием

Возможность

Особенности бюджетных форм ИСХ

Учет специфики деятельности

Связь затратных бюджетов со сметным планированием

Возможность

Слайд 204. Формы бюджетного контроля

Отчеты план/факт

Аналитические отчеты по результатам

исполнения бюджетов

Порядок периодической корректировки

4. Формы бюджетного контроля

Отчеты план/факт

Аналитические отчеты по результатам

исполнения бюджетов

Порядок периодической корректировки

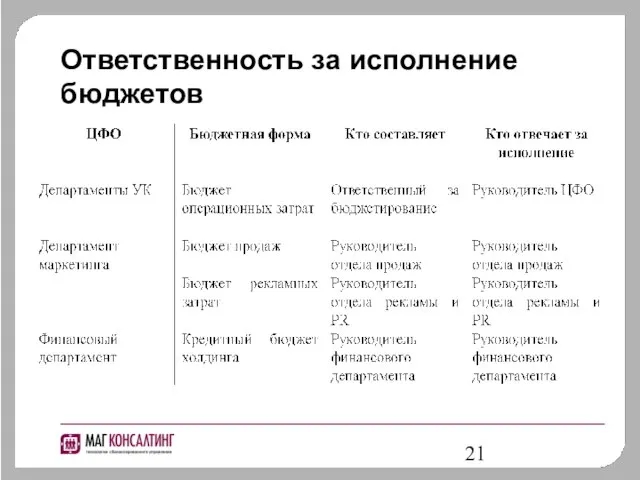

Слайд 21Ответственность за исполнение бюджетов

Ответственность за исполнение бюджетов

Слайд 225. Организация бюджетного процесса

Положение о бюджетировании

Регламент бюджетного процесса

Распределение функций и задач между

5. Организация бюджетного процесса

Положение о бюджетировании

Регламент бюджетного процесса

Распределение функций и задач между

Слайд 23Регламент бюджетного процесса

1. Общие положения.

1.1. Бюджетный период

1.2. Формирование бюджетов

1.3. Исполнение бюджета

1.4. Корректировка

Регламент бюджетного процесса

1. Общие положения.

1.1. Бюджетный период

1.2. Формирование бюджетов

1.3. Исполнение бюджета

1.4. Корректировка

Слайд 24Регламент бюджетного процесса

2. Календарное планирование (по шагам)

2.1. В рамках годового бюджета

Годовой бюджет

Регламент бюджетного процесса

2. Календарное планирование (по шагам)

2.1. В рамках годового бюджета

Годовой бюджет

Рефинансирование

Рефинансирование Адаптация организмов к условиям обитания как результат действия естественного отбора

Адаптация организмов к условиям обитания как результат действия естественного отбора Презентация на тему Ландшафты востока Австралии

Презентация на тему Ландшафты востока Австралии  Западная зодиакальная астрология: колосс на глиняных ногах

Западная зодиакальная астрология: колосс на глиняных ногах ОДНОМИНУТНАЯ ПРЕЗЕНТАЦИЯ

ОДНОМИНУТНАЯ ПРЕЗЕНТАЦИЯ Технология установки дверного блока в проем

Технология установки дверного блока в проем Техника защиты в волейболе

Техника защиты в волейболе Приведем в вашу франшизу денежных франчайзи

Приведем в вашу франшизу денежных франчайзи Tayland_gd

Tayland_gd Новый подход к поиску информации для ведения научной деятельности

Новый подход к поиску информации для ведения научной деятельности VII Всероссийский конкурс учебно-исследовательских экологических проектов «Человек на Земле»Номинация 03Святозерская основная

VII Всероссийский конкурс учебно-исследовательских экологических проектов «Человек на Земле»Номинация 03Святозерская основная  Дворцовые перевороты XVIII в

Дворцовые перевороты XVIII в Мотивационная программа для персонала торговых точеклето 2011г.

Мотивационная программа для персонала торговых точеклето 2011г. Освещение. Свет и тень

Освещение. Свет и тень Chrámy světa

Chrámy světa Лекция 1

Лекция 1 Жемчужина земли Костромской — церковь Воскресения на Дебре

Жемчужина земли Костромской — церковь Воскресения на Дебре Operators panel

Operators panel Всегда ли правы мы- родители?

Всегда ли правы мы- родители? Основы .NET Framework

Основы .NET Framework Сэкономьте свое время, оформите заказ с получением в МОБИЛЬНОМ ПУНКТЕ ВЫДАЧИ 1. Разместите заказ: На сайте www.oriflame.ru По телефонам 39-

Сэкономьте свое время, оформите заказ с получением в МОБИЛЬНОМ ПУНКТЕ ВЫДАЧИ 1. Разместите заказ: На сайте www.oriflame.ru По телефонам 39- Мультисчета в приложении

Мультисчета в приложении Хутряні товари з зайця

Хутряні товари з зайця Robert Burns

Robert Burns Интернет-магазин White birds

Интернет-магазин White birds Школьное МО естественно-научного цикла НОУ интеграция начальная факультативы «Экомир» предметов школа Эколого- неделя Экология б

Школьное МО естественно-научного цикла НОУ интеграция начальная факультативы «Экомир» предметов школа Эколого- неделя Экология б Презентация на тему Флаг России - символ государственности

Презентация на тему Флаг России - символ государственности  Умножение и деление ( закрепление)

Умножение и деление ( закрепление)