- Предмет и метод бухгалтерского учета. Тема 2

Содержание

- 2. Предметом бухгалтерского учета являются средства (ресурсы) предприятия. Средства предприятия – это его ресурсы, созданные в процессе

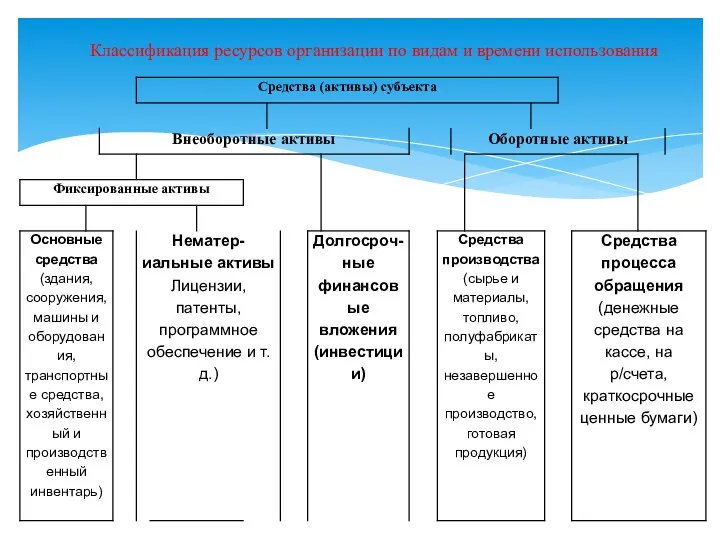

- 3. Классификация ресурсов организации по видам и времени использования

- 4. Классификация ресурсов организации по источникам образования

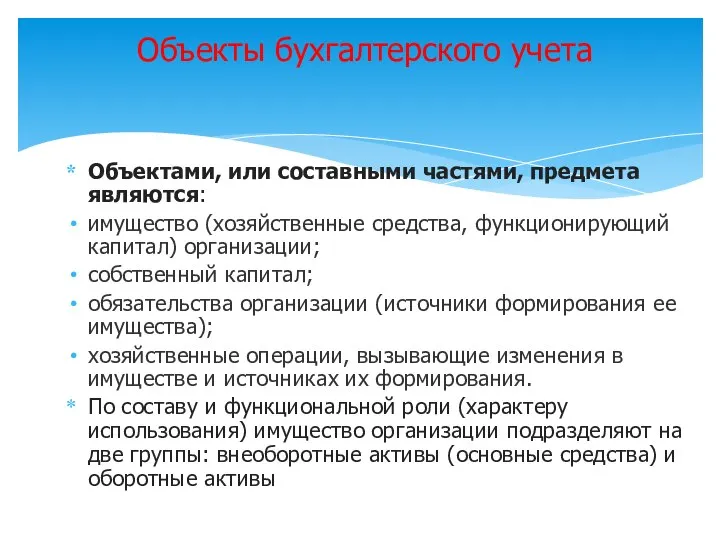

- 5. Объектами, или составными частями, предмета являются: имущество (хозяйственные средства, функционирующий капитал) организации; собственный капитал; обязательства организации

- 6. Объекты бухгалтерского учета Объекты, составляющие хозяйственную деятельность организации Хозяйственные процессы Источники образования хозяйственных средств Хозяйственные средства

- 7. Формирование средств предприятия связано с определенными затратами, поэтому затраты предприятия имеют стоимость. В связи с этим

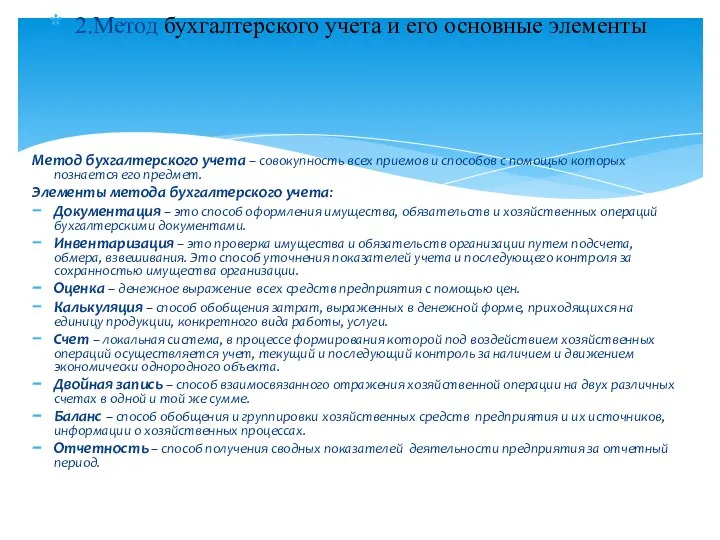

- 9. Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых познается его предмет. Элементы

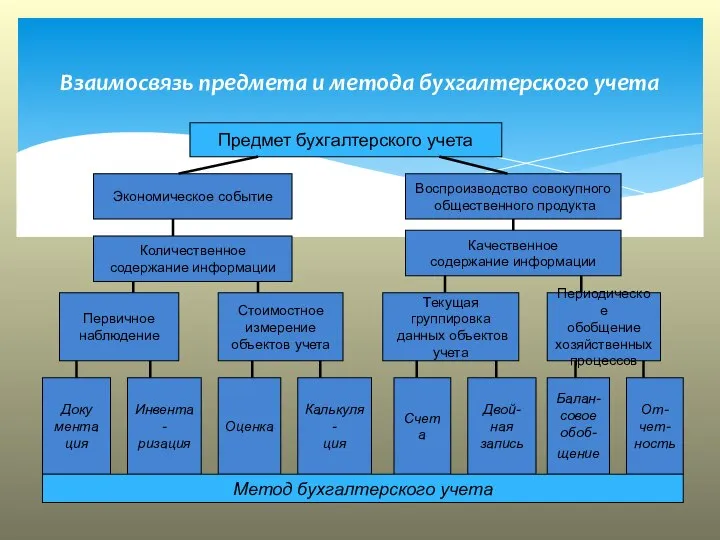

- 10. Взаимосвязь предмета и метода бухгалтерского учета Предмет бухгалтерского учета Экономическое событие Воспроизводство совокупного общественного продукта Количественное

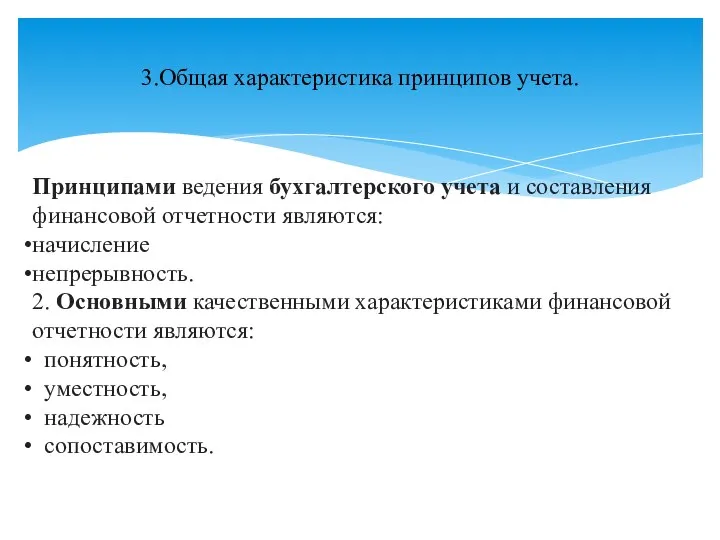

- 11. 3.Общая характеристика принципов учета. Принципами ведения бухгалтерского учета и составления финансовой отчетности являются: начисление непрерывность. 2.

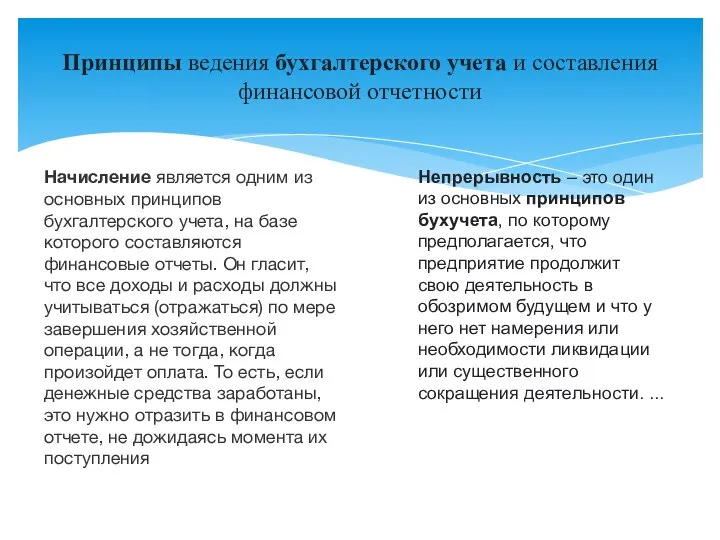

- 12. Принципы ведения бухгалтерского учета и составления финансовой отчетности Непрерывность – это один из основных принципов бухучета,

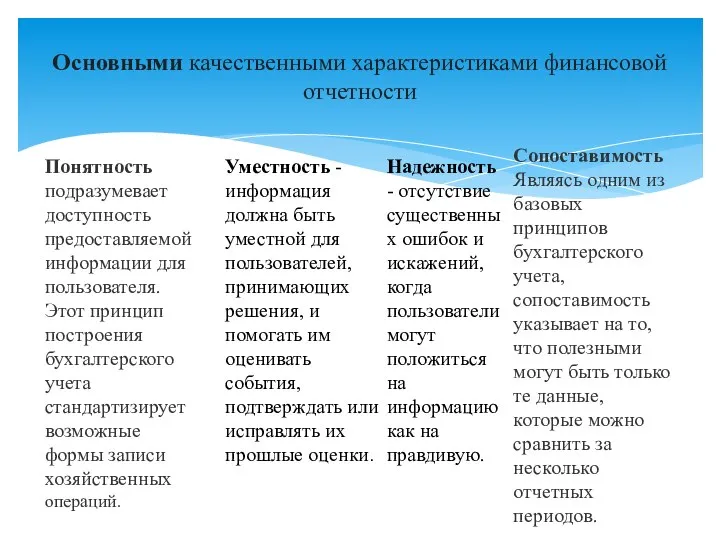

- 13. Основными качественными характеристиками финансовой отчетности Понятность подразумевает доступность предоставляемой информации для пользователя. Этот принцип построения бухгалтерского

- 15. Скачать презентацию

Слайд 2Предметом бухгалтерского учета являются средства (ресурсы) предприятия.

Средства предприятия – это его ресурсы, созданные

Предметом бухгалтерского учета являются средства (ресурсы) предприятия. Средства предприятия – это его ресурсы, созданные

Слайд 3 Классификация ресурсов организации по видам и времени использования

Классификация ресурсов организации по видам и времени использования

Слайд 4Классификация ресурсов организации по источникам образования

Классификация ресурсов организации по источникам образования

Слайд 5Объектами, или составными частями, предмета являются:

имущество (хозяйственные средства, функционирующий капитал) организации;

собственный капитал;

обязательства

Объектами, или составными частями, предмета являются:

имущество (хозяйственные средства, функционирующий капитал) организации;

собственный капитал;

обязательства

Слайд 6Объекты бухгалтерского учета

Объекты, составляющие хозяйственную деятельность организации

Хозяйственные процессы

Источники образования хозяйственных

Объекты бухгалтерского учета

Объекты, составляющие хозяйственную деятельность организации

Хозяйственные процессы

Источники образования хозяйственных

Слайд 7Формирование средств предприятия связано с определенными затратами, поэтому затраты предприятия имеют стоимость.

Формирование средств предприятия связано с определенными затратами, поэтому затраты предприятия имеют стоимость.

Слайд 9

Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых

Метод бухгалтерского учета – совокупность всех приемов и способов с помощью которых

Слайд 10Взаимосвязь предмета и метода бухгалтерского учета

Предмет бухгалтерского учета

Экономическое событие

Воспроизводство

Взаимосвязь предмета и метода бухгалтерского учета

Предмет бухгалтерского учета

Экономическое событие

Воспроизводство

Слайд 113.Общая характеристика принципов учета.

Принципами ведения бухгалтерского учета и составления финансовой отчетности являются:

начисление

непрерывность.

2. Основными качественными характеристиками

3.Общая характеристика принципов учета.

Принципами ведения бухгалтерского учета и составления финансовой отчетности являются:

начисление

непрерывность.

2. Основными качественными характеристиками

Слайд 12Принципы ведения бухгалтерского учета и составления финансовой отчетности

Непрерывность – это один из основных принципов бухучета, по которому

Принципы ведения бухгалтерского учета и составления финансовой отчетности

Непрерывность – это один из основных принципов бухучета, по которому

Слайд 13Основными качественными характеристиками финансовой отчетности

Понятность

подразумевает доступность предоставляемой информации для пользователя. Этот принцип построения

Основными качественными характеристиками финансовой отчетности

Понятность

подразумевает доступность предоставляемой информации для пользователя. Этот принцип построения

Клюев Иван Константинович

Клюев Иван Константинович Выдающиеся зодчие и инженеры-строители прошлого

Выдающиеся зодчие и инженеры-строители прошлого Заполнение свидетельства о государственной регистрации. Практическая работа № 14

Заполнение свидетельства о государственной регистрации. Практическая работа № 14 Мотивация деятельности учащихся на уроке и создания условий для ее реализация

Мотивация деятельности учащихся на уроке и создания условий для ее реализация ГиМФ и бюджетная система РФ. (Тема 8)

ГиМФ и бюджетная система РФ. (Тема 8) Карта рисков обучения

Карта рисков обучения Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg

Poetry is a phantom script telling how rainbows are made and why they go away Carl Sandburg Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку

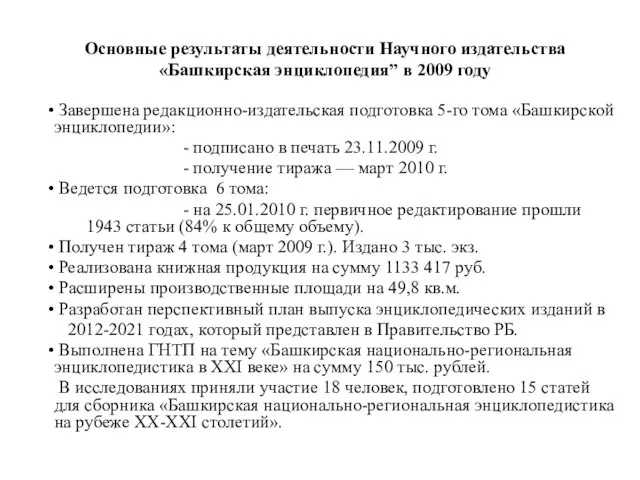

Портфолио МБДОУ ДС №3 с. Стерлибашево с обучением башкирскому языку Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году

Основные результаты деятельности Научного издательства «Башкирская энциклопедия” в 2009 году Im gesunden Koerper

Im gesunden Koerper Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском)

Обрядность северокавказских чехов (по материалам экспедиции в с. Кирилловку под Новороссийском) Коваль Юрий Иосифович

Коваль Юрий Иосифович Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com

Он-лайн семинар «Будь в стиле» От Романа Белоснежного (www.maximage.ru) http://snowwh1te.livejournal.com Страховая компания Zurich

Страховая компания Zurich Размножение на клеточном и организменном уровне

Размножение на клеточном и организменном уровне Транспортная инфраструктура

Транспортная инфраструктура ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС)

ЖЫЛУ ЭЛЕКТР СТАНЦИЯЛАРЫНДА (ЖЭС) Конституция РФ. Кроссворд

Конституция РФ. Кроссворд ТЕХНИЧЕСКОЕ ЗАДАНИЕ

ТЕХНИЧЕСКОЕ ЗАДАНИЕ Основные физические процессы в биполярных транзисторах

Основные физические процессы в биполярных транзисторах Личность. Свобода. Ответственность. Личность, содержание понятий индивида

Личность. Свобода. Ответственность. Личность, содержание понятий индивида Презентация на тему Клещи

Презентация на тему Клещи Презентация на тему В городе богини Афины

Презентация на тему В городе богини Афины  Тест по теме «Трудные времена на Русской земле»

Тест по теме «Трудные времена на Русской земле» Религия и религиозные организации

Религия и религиозные организации Монтажное оборудование и приспособления

Монтажное оборудование и приспособления Презентация на тему Охрана и рациональное использование животного мира

Презентация на тему Охрана и рациональное использование животного мира Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.

Авторы проекта: учащися 5-7 классов МОУ СОШ с. Родничок: Котякина Е., Шмидт А., Мухортов М., Свиридова А.