- Анализ Финансовой Отчетности

Содержание

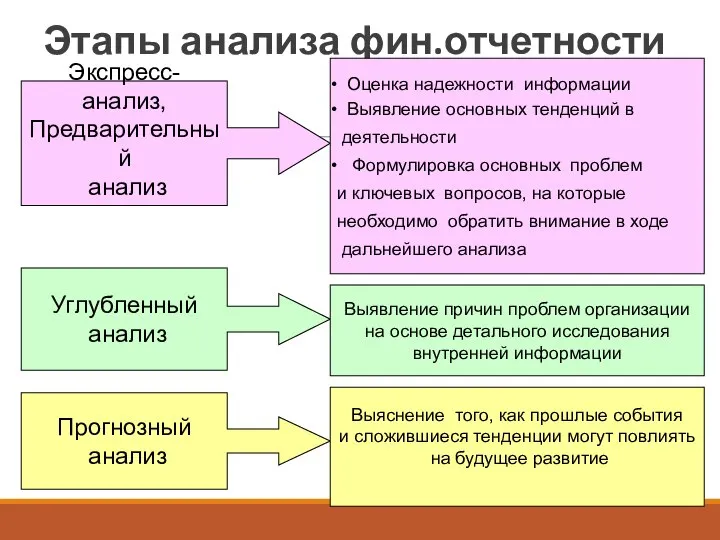

- 2. Этапы анализа фин.отчетности Экспресс-анализ, Предварительный анализ Углубленный анализ Прогнозный анализ Оценка надежности информации Выявление основных тенденций

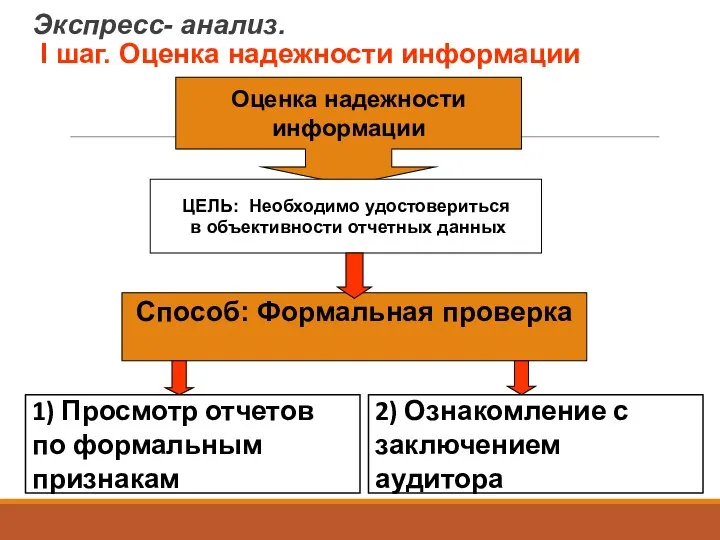

- 3. Экспресс- анализ. I шаг. Оценка надежности информации Оценка надежности информации ЦЕЛЬ: Необходимо удостовериться в объективности отчетных

- 4. Формальная проверка Просмотр отчета по формальным признакам комплектность отчетных форм; надлежащее их оформление по формальным признакам

- 5. 1) Ознакомление с учетной политикой 2) Выявление “больных” статей в отчетности и их оценка в динамике

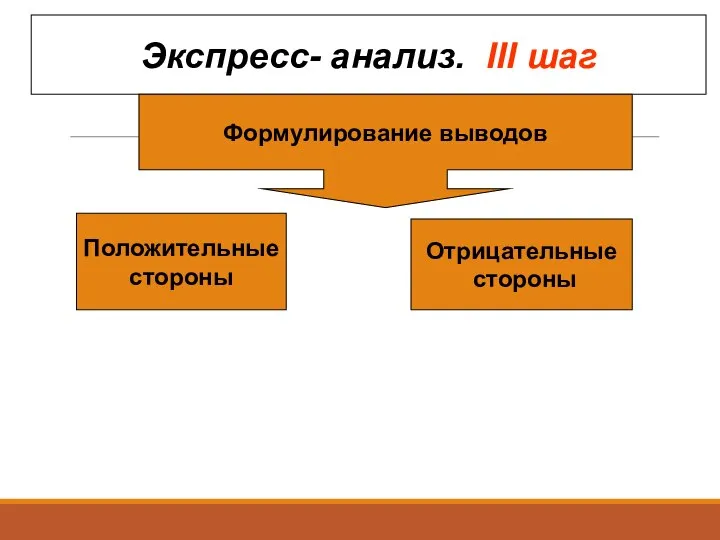

- 6. Экспресс- анализ. III шаг Формулирование выводов Положительные стороны Отрицательные стороны

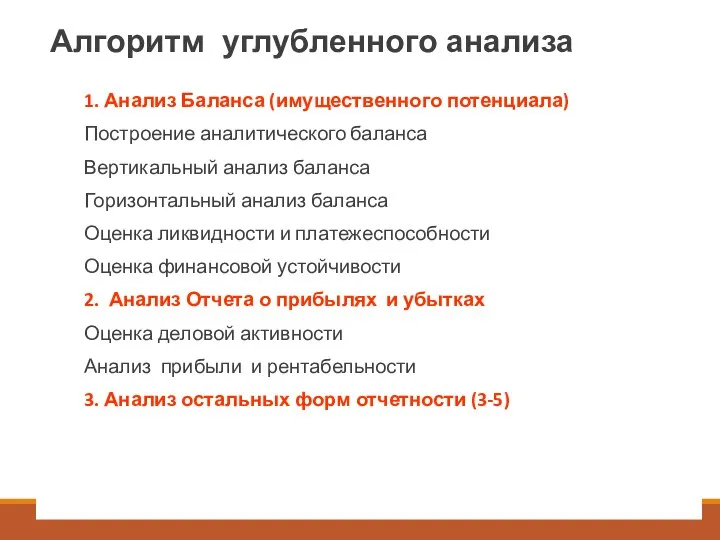

- 7. Алгоритм углубленного анализа 1. Анализ Баланса (имущественного потенциала) Построение аналитического баланса Вертикальный анализ баланса Горизонтальный анализ

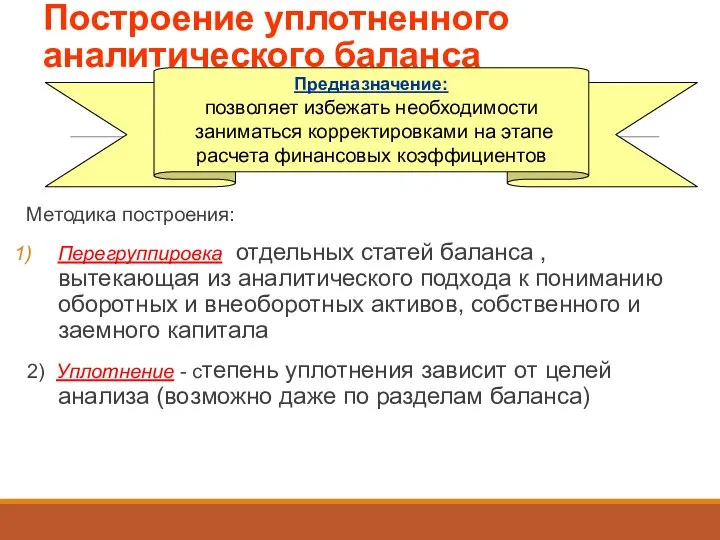

- 8. Построение уплотненного аналитического баланса Методика построения: Перегруппировка отдельных статей баланса , вытекающая из аналитического подхода к

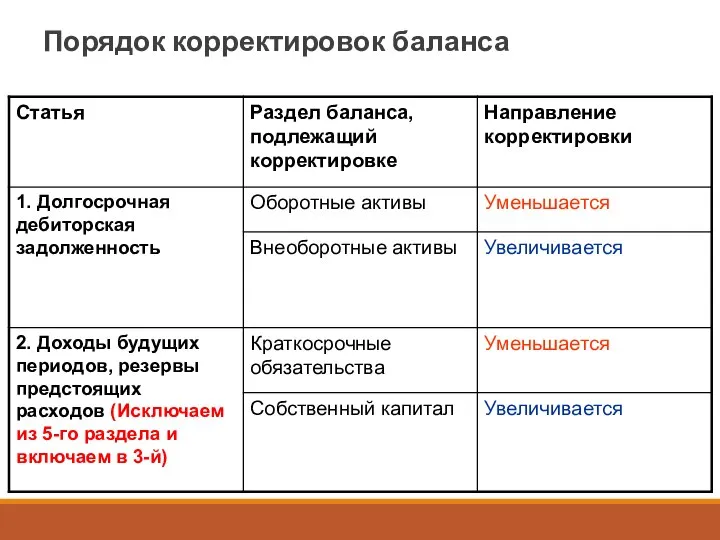

- 9. Порядок корректировок баланса

- 10. Задание № 1 по Кейсу : Составьте аналитический баланс по данным отчетности

- 11. Вертикальный Горизонтальный анализы аналитического баланса

- 12. Вертикальный анализ - это представление отчетности в виде относительных величин, характеризующих структуру итоговых показателей и показывающих

- 13. Задание № 2 по Кейсу : Вертикальный анализ аналитического баланса

- 14. Выводы по результатам вертикального анализа

- 15. Горизонтальный анализ заключается в сравнении каждой позиции (статьи) отчетности с предыдущим периодом в относительном и абсолютном

- 16. Задание 3. по Кейсу: Горизонтальный анализ 603537/538058*100

- 17. Выводы по результатам горизонтального анализа

- 18. Трендовый анализ - разновидность горизонтального - предполагает изучение показателей за максимально возможный период времени, при этом

- 19. Пример. Известно, что последние 5 лет организация придерживается политики увеличения капитальных вложений в основные средства, темпы

- 20. Результаты анализа баланса Признаки «хорошего» баланса

- 22. Скачать презентацию

Слайд 2Этапы анализа фин.отчетности

Экспресс-анализ,

Предварительный

анализ

Углубленный

анализ

Прогнозный

анализ

Оценка надежности информации

Выявление основных тенденций

Этапы анализа фин.отчетности

Экспресс-анализ,

Предварительный

анализ

Углубленный

анализ

Прогнозный

анализ

Оценка надежности информации

Выявление основных тенденций

Слайд 3Экспресс- анализ. I шаг. Оценка надежности информации

Оценка надежности

информации

ЦЕЛЬ: Необходимо удостовериться

в

Экспресс- анализ. I шаг. Оценка надежности информации

Оценка надежности

информации

ЦЕЛЬ: Необходимо удостовериться

в

Слайд 4Формальная проверка

Просмотр

отчета по

формальным

признакам

комплектность отчетных форм;

надлежащее их оформление

Формальная проверка

Просмотр

отчета по

формальным

признакам

комплектность отчетных форм;

надлежащее их оформление

Слайд 5

1) Ознакомление

с учетной политикой

2) Выявление “больных” статей

в отчетности и

1) Ознакомление

с учетной политикой

2) Выявление “больных” статей

в отчетности и

Слайд 6

Экспресс- анализ. III шаг

Формулирование выводов

Положительные

стороны

Отрицательные

стороны

Экспресс- анализ. III шаг

Формулирование выводов

Положительные

стороны

Отрицательные

стороны

Слайд 7 Алгоритм углубленного анализа

1. Анализ Баланса (имущественного потенциала)

Построение аналитического баланса

Вертикальный анализ

Алгоритм углубленного анализа

1. Анализ Баланса (имущественного потенциала)

Построение аналитического баланса

Вертикальный анализ

Слайд 8Построение уплотненного аналитического баланса

Методика построения:

Перегруппировка отдельных статей баланса , вытекающая из

Построение уплотненного аналитического баланса

Методика построения:

Перегруппировка отдельных статей баланса , вытекающая из

Слайд 9Порядок корректировок баланса

Порядок корректировок баланса

Слайд 10Задание № 1 по Кейсу : Составьте аналитический баланс по данным отчетности

Задание № 1 по Кейсу : Составьте аналитический баланс по данным отчетности

Слайд 11Вертикальный Горизонтальный анализы аналитического баланса

Вертикальный Горизонтальный анализы аналитического баланса

Слайд 12Вертикальный анализ

- это представление отчетности в виде относительных величин, характеризующих структуру итоговых

Вертикальный анализ

- это представление отчетности в виде относительных величин, характеризующих структуру итоговых

Слайд 13Задание № 2 по Кейсу : Вертикальный анализ аналитического баланса

Задание № 2 по Кейсу : Вертикальный анализ аналитического баланса

Слайд 14Выводы по результатам вертикального анализа

Выводы по результатам вертикального анализа

Слайд 15Горизонтальный анализ

заключается в сравнении каждой позиции (статьи) отчетности с предыдущим периодом в

Горизонтальный анализ

заключается в сравнении каждой позиции (статьи) отчетности с предыдущим периодом в

Слайд 16Задание 3. по Кейсу: Горизонтальный анализ

603537/538058*100

Задание 3. по Кейсу: Горизонтальный анализ

603537/538058*100

Слайд 17Выводы по результатам горизонтального

анализа

Выводы по результатам горизонтального

анализа

Слайд 18Трендовый анализ - разновидность горизонтального

- предполагает изучение показателей за максимально возможный

Трендовый анализ - разновидность горизонтального

- предполагает изучение показателей за максимально возможный

Слайд 19Пример.

Известно, что последние 5 лет организация придерживается политики увеличения капитальных вложений в

Пример.

Известно, что последние 5 лет организация придерживается политики увеличения капитальных вложений в

Слайд 20Результаты анализа баланса

Признаки «хорошего»

баланса

Результаты анализа баланса

Признаки «хорошего»

баланса

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г