- Презентация на тему Диверсификация рисков

Содержание

- 2. Диверсификация — мера разнообразия в совокупности. Чем больше разнообразие, тем больше диверсификация. Диверсификация — важная инвестиционная

- 3. Диверсификация рисков - снижение рисков за счет возможности компенсаций убытков в одной из сфер деятельности предприятия

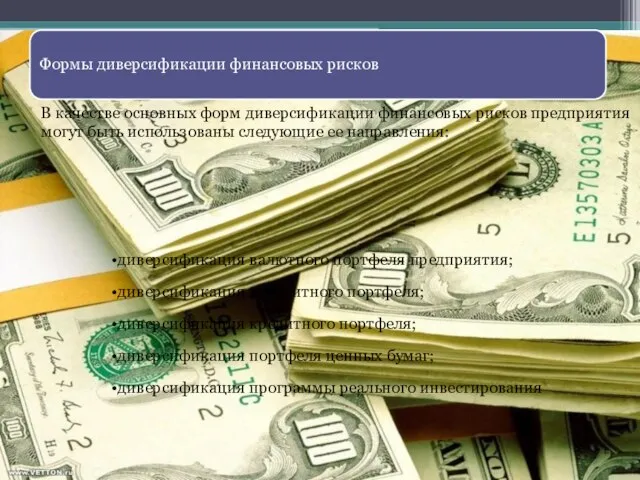

- 5. В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие ее направления:

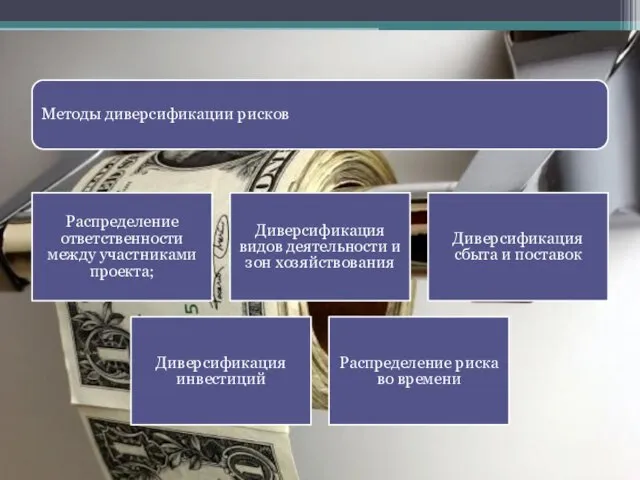

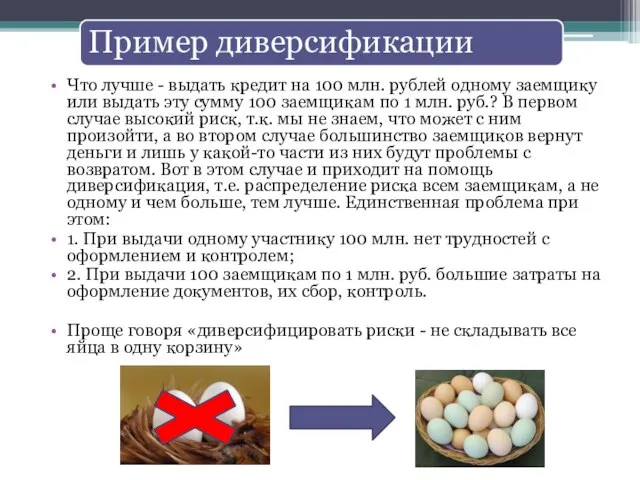

- 6. Что лучше - выдать кредит на 100 млн. рублей одному заемщику или выдать эту сумму 100

- 8. Скачать презентацию

Слайд 2Диверсификация — мера разнообразия в совокупности. Чем больше разнообразие, тем больше диверсификация.

Диверсификация — мера разнообразия в совокупности. Чем больше разнообразие, тем больше диверсификация.

Слайд 3Диверсификация рисков - снижение рисков за счет возможности компенсаций убытков в одной

Диверсификация рисков - снижение рисков за счет возможности компенсаций убытков в одной

Слайд 5В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие

В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы следующие

Слайд 6Что лучше - выдать кредит на 100 млн. рублей одному заемщику или

Что лучше - выдать кредит на 100 млн. рублей одному заемщику или

Основные понятия менеджмента

Основные понятия менеджмента Базы данных

Базы данных Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек Первый космонавт

Первый космонавт Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова

Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова Summer holidays

Summer holidays  Русский быт и предметы утвари

Русский быт и предметы утвари ЛУКАШ Лилия Анатольевна

ЛУКАШ Лилия Анатольевна Особенности развития современной политической системы

Особенности развития современной политической системы Презентация на тему Внутреннее строение насекомых

Презентация на тему Внутреннее строение насекомых Презентация на тему Папоротники

Презентация на тему Папоротники Galligani quiz

Galligani quiz Изобразительное искусство барокко

Изобразительное искусство барокко Culture and its impacts

Culture and its impacts БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА

БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА Культура стран. Кухня и элементы культуры

Культура стран. Кухня и элементы культуры Презентация на тему Храмы России

Презентация на тему Храмы России  Экваториальный бассейн Конго

Экваториальный бассейн Конго Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде

Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде Духи By Tais

Духи By Tais Дополнительные сервисы

Дополнительные сервисы Энергетическая политика в России имеет особое значение

Энергетическая политика в России имеет особое значение П р е д л о г и .

П р е д л о г и . Да здравствует книга

Да здравствует книга Анализ половозрастной структуры населения

Анализ половозрастной структуры населения kl._7._velikie_gumanistyдетям

kl._7._velikie_gumanistyдетям Поляризованные, комбинированные, кодовые реле. Лекция 6

Поляризованные, комбинированные, кодовые реле. Лекция 6 Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс

Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс